“两区、一圈、一带”战略深入实施及区域协调发展研究——基于山东省金融发展战略视角

2015-12-26胡金焱刘险峰李永平

胡金焱 刘险峰 李永平

(1.山东大学,山东 济南 250100;2.山东省人民政府研究室,山东 济南 250000;3.齐鲁工业大学金融学院,山东 济南 250010)

一、引言

2009年以来,山东大力推进黄河三角洲高效生态经济区、山东半岛蓝色经济区、省会城市群经济圈和西部经济隆起带(简称“两区、一圈、一带”)四个区域发展战略,成为助推全省经济提质增效升级和持续健康发展的重要动力。与此同时,2013年,山东省政府发布《关于加快全省金融改革发展的若干意见》(简称“金改22条”),推动山东金融向纵深发展。从理论上看,金融与经济之间具有相互依存、相互支撑的关系。金融既是第三产业中的重要组成部门,其健康发展具有直接增加第三产业增加值的作用,又是为其他产业、行业发展提供支撑的重要环节,对于促进生产要素在区域间合理流动、引导区域产业转移、推动区域经济结构调整和产业结构优化具有十分重要的意义。因此,经济的健康发展离不开金融的支持。与此同时,金融作为经济运行的一部分,其稳定发展始终以经济的平稳运行为基础,脱离实体经济的金融发展容易产生大量泡沫并聚集金融风险,最终引发危机危害实体经济运行。经济与金融之间的“共生”关系已经得到了国内外诸多学者的证明,也为山东推动区域战略与金融协调发展奠定了理论基础。

表1:2011—2014年蓝黄两区本外币贷款表

二、金融支持“两区一圈一带”区域经济协调发展的机制分析

(一)青岛财富管理中心支持“蓝黄”两区经济发展的系统分析

根据“金改22条”的部署规划,要“利用青岛市已有基础和蓝色经济区龙头地位,做好机构培育、市场建设、政策创新、环境营造等工作。突出发展以财富管理为主要内容的高端金融业务,吸引国内外投资理财机构和金融机构聚集,把青岛市建设成为国内领先、面向国际的新兴财富管理中心”。2014年2月10日,青岛市财富管理金融综合改革试验区获得国家批复,青岛成为我国唯一以财富管理为主题的金融综合改革试验区。从目前实际看,青岛财富管理中心是支持蓝黄两区经济发展的区域金融中心,具备资金桥梁和衔接的作用,为吸引各类资金搭建了发展平台。

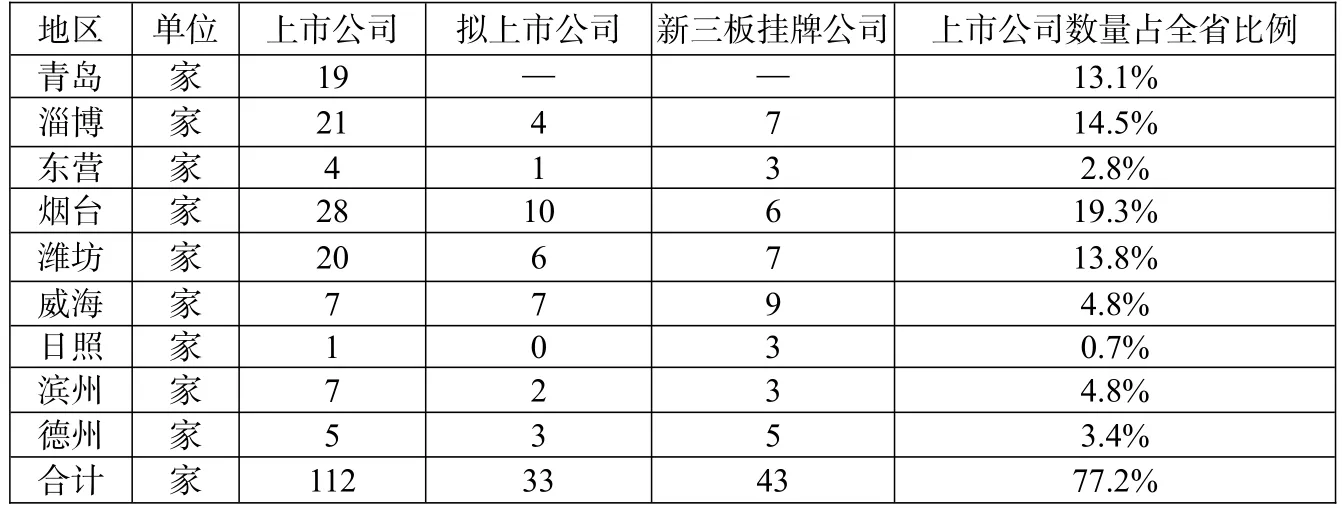

1.青岛财富管理中心金融资源集聚能力增强。(1)金融资源加速聚集。2014年以来,青岛财富管理中心金融集聚能力不断提升,新引进和培育各类金融机构12家,青岛地区金融机构总数达到205家。其中法人金融机构和外资金融机构发展步伐加快,中路财产保险公司获批筹建,青岛港财务公司、海尔消费金融公司开业运营,目前法人金融机构数量达到19家。台资银行国泰世华银行青岛分行开业,新加坡星展银行青岛分行、澳大利亚澳新银行青岛分行获批筹建,青岛财富管理中心外资金融机构数量达到31家,优质金融资源向青岛集聚态势进一步显现。(2)青岛财富管理中心辐射“蓝黄”两区能力增强,金融支持两区建设力度加大。从间接融资发展情况看,黄河三角洲高效生态经济区规划实施以来,信贷资金集聚能力显著增强。本外币贷款占全省比重由2011年的9.6%提升到2014年的11.1%;蓝色生态经济区贷款占比呈现波动上涨态势,占全省贷款比重由2011年的46.7%提升到2014年的47.9%(见表1)。从直接融资发展情况看,“蓝黄”两区资本市场业务加速成长。截至2014年末,“蓝黄”两区上市公司的数量为112家,占全省上市公司总数的77.2%(见表2);自2014年以来,“蓝黄”两区内债务融资不断增加,其中,短期融资券市场、中期票据市场等适合大型优质企业的市场,以及为中小企业服务的中小企业集合票据市场等发展迅速,已经成为山东半岛蓝色经济区和黄河三角洲生态经济区内企业直接债务融资的重要渠道。

2.“蓝黄”两区经济平稳增长,经济结构不断优化。自2011年区域发展战略上升为国家区域发展战略以来,“蓝黄”两区经济实现快速发展,两区经济总量由2011年的28114亿元上升为2013年的33759亿元,增幅20%。2014年,半岛蓝色经济区实现生产总值27715亿元,对全省经济增长贡献率达到46%,青岛西海岸西区成为第9个国家级新区。黄河三角洲高效生态经济区发展继续加快,实现生产总值8512亿元,增速超过全省0.6个百分点。

表2:2014年末蓝黄两区上市公司情况

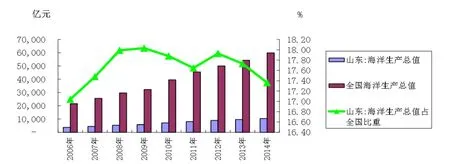

图1: 山东海洋生产总值走势图

蓝黄两区经济结构不断优化。以蓝色经济为特征的山东海洋生产总值保持了良好的增长态势,海洋生产总值由2006年的3679亿元增长到2014年的10400亿元,年均增长14%。2014年,山东省海洋生产总值占全省国民生产总值的17.6%,占全国海洋生产总值的17.4%(见图1)。黄河三角洲高效生态经济区加快产业结构调整,发展高效生态农业。以东营市为例,2014年,东营市实施了124个具有高效生态特征的现代农业重点项目,完成投资74.8亿元,农业园区和龙头企业加快发展。

(二)济南区域金融中心、齐鲁股权交易中心支持“一圈一带”建设系统分析

1.济南区域金融中心发展情况。济南区域金融中心金融资源集聚能力不断增强。一是金融组织体系完善。2014年末,济南市共有银行类金融机构40家(含农信联社5家)、保险公司74家、证券营业部63家、期货营业部28家、资产管理公司3家、信托投资公司3家。另有8家财务公司、30家小额贷款公司、35家典当行、46家融资性担保公司等地方性金融组织,10家民间资本管理机构批筹。二是济南市资金集聚能力不断上升。济南市本外币各项存款余额由2010年末的41653亿元上升到2014年12月末的12007亿元,增长了0.58倍;占全省本外币存款余额的17.3%,居全省首位。三是民间融资机构试点发展。济南市民间融资机构主要包括民间资本管理机构和民间融资登记服务机构两种形式。2014年上半年济南市正式启动规范发展民间资本管理机构,2014年筹建民间资本管理机构14家,注册资本共计11.7亿元。

2.齐鲁股权交易中心发展情况。齐鲁股权交易中心成立于2010年12月,是国内设立较早的区域性股权交易市场。截止到2014年12月末,齐鲁股权交易中心挂牌、托管和展示企业分别达到412家、534家和5000家,累计实现融资约150亿元;与“新三板”初步建立了批量转板机制,已有13家企业成功转板。开办了股权质押融资业务,截至2014年底,累计办理股权质押业务116笔,出质股数9.2亿,实现股权质押融资约20.19亿元,2014年内新增股权质押融资11.29亿元。推出了普惠金融种子基金产品,服务于三农和中小企业。聊城临清、淄博桓台、淄博博山、烟台芝罘、齐鲁股权基金等种子基金项目已落地或启动,带动银行流动资金贷款融资约6亿元左右。

3.“一圈一带”区域经济金融协调发展情况。从间接融资情况看,截至2014年末,省会城市经济圈本外币贷款余额为19780亿元,比年初增加1734亿元,占全省本外币贷款的比重为36.9%;西部经济隆起带本外币贷款余额由2013年末的9950亿元上涨到2014年末的11449亿元,增长15%,高于全省贷款增速3.2个百分点;2014年末西部经济隆起带本外币贷款余额占全省贷款余额的21.3%,较2013年提高了0.6个百分点(见表3)。

表3:2011—2014年山东省一圈一带本外币贷款余额情况

表4:2014年末“一圈一带”上市公司情况

从直接融资情况看,截至2014年末,一圈一带区域(“一圈一带”主要包括“济南、淄博、枣庄、济宁、泰安、滨州、德州、聊城、临沂、菏泽、莱芜”11个地市)上市公司的数量为75家,占全省上市公司总数的51.7%,低于“蓝黄”两区的上市公司数量(见表4);但是“一圈一带”区域直接债务融资占比较高,自2014年年初至2015年3月末,山东省“一圈一带”债务融资合计3074亿元,较“蓝黄”两区债务融资发行额高1262.5亿元,占全省债务融资总额的71.4%(见表5)。

表5:2014年1月—2015年3月“一圈一带”区域债券发行统计

从经济发展情况看,“一圈一带”区域经济平稳增长。2014年末,“一圈一带”规划区域经济总量达到30177亿元,较2013年增长9.3%,高于全省经济平均增速0.5个百分点,占全省GDP的比重达到54.4%,较2013年提高了0.1个百分点;其中,西部经济隆起带发展加快,实现生产总值17386亿元,增速超过全省GDP平均增速1.1个百分点;省会城市群经济圈实现生产总值20879.4亿元,对全省经济增长的贡献率为33.5%。

(三)金融与区域经济协调发展的优势

山东省积极推进各项经济金融改革措施,推进区域战略与金融战略协调发展的优势更加明显。一是经济发展基础牢固。2014年,山东省经济始终保持较高发展水平,GDP增长率为8.7%,比全国高1.3个百分点。二是地理位置优越。山东半岛的地理位置决定其具有发展对外贸易和投融资的先天优势,具有较强的利用外部金融资源的能力,同时具备通过吸引国外资源推动本省金融发展的巨大潜力。经济外向度高,企业和个人涉外经贸投资需求强烈,对外开放政策创新试点等都是推动金融发展的重要力量。三是金融基础设施建设取得明显进步。近年来,山东大力完善金融基础设施,为进一步促进金融发展提供了扎实基础。四是区域发展战略进展顺利,成为区域经济发展的新亮点,为有关地市全面促进金融发展奠定了良好基础。

三、山东推进区域战略与金融战略协调发展中存在的问题

虽然山东区域发展战略与金融发展基础日趋完善,但是金融与经济发展过程中的协同性还不足,特别是在大力推动区域经济发展战略的过程中,没有突出金融发展战略的定位和目标,导致区域战略与金融战略协调发展仍存在诸多问题。

(一)金融支持区域经济发展战略中存在的问题

在全省加大转方式调结构力度的背景下,利用金融资源的引导和支持作用提升区域经济发展质量成为金融支持实体经济发展的核心。但现实中,金融与区域发展战略之间存在明显的不协调问题,具体表现为以下四个方面:一是区域发展战略中对金融发展的定位“不明确”。目前,四个区域经济发展战略中缺乏对金融发展的定位和有针对性的规划,特别是没有结合区域经济基础和实际发展需要制定区域金融发展战略,导致在发展战略层面出现了金融与经济脱节的现象。二是各地方金融发展战略中对服务区域发展战略的要求不到位。在“金改22条”的统领作用下,山东部分地市也加快了金融改革步伐,相继出台了一些金融发展规划或金融改革计划,但是这些政策与区域经济发展的对接不强,导致区域内的金融深化程度相对较低,金融相关比率不高。三是金融发展战略中的针对性措施“不突出”。目前,部分地市的金融发展战略中仍然以服务自身为主,没有从自身在区域经济发展战略中的定位出发通盘考虑金融发展如何支持区域经济发展战略、如何提供有针对性的金融服务创新等问题。四是区域金融中心对区域发展战略的支撑作用“不明显”。从全省金融发展的格局看,青岛财富管理中心和济南区域金融中心是引领全省金融发展的两极,齐鲁股权交易中心是区域资本市场发展的新亮点。从目前看,仅青岛市财富管理中心建设的改革措施与“山东半岛蓝色经济区发展规划”的结合度较高。

(二)全省金融业发展中存在的问题

从地理位置上看,“蓝黄两区、一圈一带”四个区域发展战略已覆盖了全省各主要地市。各区域经济发展战略与金融发展不协调的问题最终导致了当前全省金融发展中的问题仍较突出,集中表现为以下“七个不均衡”:

1.金融业规模与经济发展规模不均衡。2014年山东省实现GDP达5.9万亿,增速为8.7%;金融业增加值为0.27万亿,居全国第6位。与苏、浙、粤等先进省份相比,山东省金融业增加值在GDP中的占比明显较低。2014年,山东金融业增加值占GDP的比重为4.5%,分别低于江苏、浙江和广东2.5、2.8和2.5个百分点。金融资产占GDP的比重为153.9%,比全国低近100个百分点;贷款余额占GDP的比重为90.3%,比全国低近50个百分点。

2.地市间金融发展不均衡。从总量上看,山东经济金融发展处于全国前列,但是各地市间的差距较大。在“蓝黄两区、一圈一带”四个区域发展战略中,青岛等“蓝黄两区”中的沿海城市的发展速度和规模与“一圈一带”中的内陆部分城市相比,处于明显的领先地位。特别是在贷款规模、金融机构分布、金融服务能力等方面,鲁东与鲁西、鲁南之间发展不均衡的问题仍较突出。“一圈一带”的城市中,仅省会济南的金融发展水平居全省前列。与此同时,即使是同一个区域发展战略中的不同城市利用金融资源的能力也存在明显差距,如省会城市群经济圈债务融资工具发行的地区差异较为明显。2013年以来,济南市债务融资工具发行规模始终占主导地位;滨州市发行规模基本持平;泰安和淄博两市发行规模有所增加;德州和聊城两市发行规模持续偏低,且2014年明显下降;莱芜市自2008年后未能发行债务融资工具。

3.城乡金融发展不均衡。“蓝黄两区、一圈一带”四个区域发展战略中均存在城乡金融发展不均衡问题,这也是山东金融发展中的突出问题,集中表现为城市金融多、农村金融少。目前,虽然各地市在金融基础设施建设等方面实现明显进步,但是金融服务向农村地区的渗透能力还不足。2014年末,全省农村贷款余额为19296.2亿元,占全部贷款余额的36%,比乡镇经济发展领先的浙江低1.6个百分点。同时,自2011年以来,涉农贷款余额增速呈逐年递减态势(见表6)。

表6:2010—2014年全省涉农贷款统计表

4.信贷资源流向不均衡。虽然“蓝黄两区、一圈一带”四个区域发展战略都不同程度地强调了推进小微企业发展,但是,在信贷等金融资源流动方面,大中型企业仍然是各银行业金融机构贷款的主要对象,信贷资源在不同类型企业间分配不合理问题仍然存在,金融对小微企业的支持力度仍然不足。2014年,全省大中型企业贷款余额2.6万亿,占比72%,小微企业贷款余额1万亿,占比28%,明显低于全国平均水平(30%左右),全年新增小微企业贷款1492.8亿元,同比少增256.6亿元。在大企业贷款中,信贷集中矛盾仍然较为突出,省内部分金融机构前十大客户均为大型企业,合计贷款占比超过10%—15%,比全国平均水平高5—7个百分点。

5.直接融资和间接融资发展不均衡。近年来,山东大力拓展企业融资渠道,取得了积极的进展,但是融资渠道的二元结构矛盾依然突出,间接融资多、直接融资少的问题仍然存在。2012—2014年,全省非金融企业新增直接融资分别为1259.7亿元、1174.9亿元和1777.1亿元,占全部社会融资规模的13.6%、10.9%和19.3%,与江苏、浙江等发达省份相比存在一定差距(见表7)。在“蓝黄两区、一圈一带”四个区域发展战略中,该问题仍然存在,青岛市作为全省直接融资发展的领先城市,直接融资在社会融资规模中的占比也低于20%,低于江苏、浙江的平均水平。

表7:直接融资占社会融资规模的比重

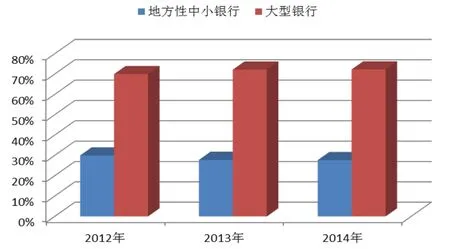

6.商业银行存贷款份额不均衡。在“蓝黄两区、一圈一带”四个区域发展战略中存贷款始终呈平稳增长态势,但是从机构的分布看,全国性大银行份额多、地方中小银行份额少的矛盾仍然存在,导致全省的存贷款份额不均衡问题仍较突出。2014年,全省地方中小银行只拥有27.7%的贷款份额,比2013年降低0.1个百分点,延续下降态势(见图2)。与广东、浙江等地方中小银行发展较为领先的省份相比,还存在一定的差距,特别是在推进区域发展战略的过程中“融资靠贷款、贷款靠全国性大型商业银行”的现象较为突出。

7.正规金融与民间金融发展不均衡。目前,金融支持“蓝黄两区、一圈一带”四个区域发展战略中对发展正规金融的制度安排较多,对促进民间金融发展的制度安排较少,民间金融发展还存在发展模式不清、缺乏有力指导等问题,导致民间资本对区域发展战略的支持力度较低。虽然“金改22条”对引导民间资金“阳光化”等问题提出了改革要求,但是在如何改进对民间金融管理和服务不足、规范引导和发展民间金融等方面还缺乏具有可操作性的指导意见。

四、推进区域战略与金融战略协调发展的建议

在构建良好的宏观发展思路的同时,还应进一步在完善市场体系、丰富组织结构、完善监管机制等微观层面推动金融与区域经济发展战略的协调。首先在机构发展方面,要进一步对接区域经济的发展特色和战略要求,推进金融机构明确创新的方向和目标,完善产品和服务机制、流程、制度等,切实将创新与区域经济发展战略的实际结合起来,有针对性地引进或新设金融机构,强调机构建设推动金融发展、服务经济需要的本质,而不是单纯为了丰富机构种类而建设机构。其次在完善市场方面,在全省层面看,要根据不同区域经济发展战略的资金需求和融资能力,有重点地构建多层次金融市场、完善融资渠道。不具备市场建设能力的地区,要坚持利用好周边中心城市或“两个中心”的金融市场;具有条件的城市,要明确建设思路和目标,明确服务区域经济发展的路径。最后在监管、金融生态假设等方面,应从支持金融与区域经济协调发展出发,着重做好基础性工作,为二者的发展夯实基础。

推进区域战略与金融战略协调发展应结合产业结构、转型压力等实际,以细化落实“金改22条”为总框架,以横向到边、纵向到底的思路,做好“点面结合”工作,从整体上将金融发展有机嵌入到区域经济发展战略中。基于此,本文提出以下建议:

一是充分发挥青岛财富管理中心和济南区域金融中心的增长带动作用,突出增长极的辐射功能。着力将“两个中心”建设成为全省金融发展的“两个驱动”,成为聚集金融资源、强化金融创新、辐射区域发展战略的“高地”。

图2:大型银行与地方性中小银行贷款占比(2012—2014年)

二是以济南、青岛“两个中心”建设为驱动,以部分金融发展基础好、地理位置优越的城市为结点,构建“以点连线”的金融发展框架,同时,线上每个城市应根据自己在区域发展战略中的定位和比较优势制定有针对性的金融发展战略,将金融发展主线贯彻于四个区域经济发展战略中。从东西方向看,“横向”发展主线连接聊城、济南、淄博、潍坊、青岛和烟台,将西部隆起带、省会城市群经济圈和半岛蓝色经济区的金融发展连接在一起;从南北方向看,“纵向”发展主线连接东营、滨州、济南、德州和菏泽,将西部隆起带、省会城市群经济圈和黄河三角洲高效经济区的金融发展连接在一起(见图3)。通过这样两条主线最终将全省金融发展整合为一个统一的框架,并以该框架为基础,推动金融与区域经济协调发展。

图3:全省金融发展框架图

三是以发展普惠金融为导向,推动实现“以线带面”金融发展格局。在推进“两个中心”建设,构建全省金融发展主线的同时,还应充分提高金融对实体经济的渗透度,提高“两个中心”和“两条”发展主线对周边城市,特别是县域、农村地区的金融支持水平,促进提高金融对全省经济发展重点领域和薄弱环节的渗透度。因此,应以普惠金融为导向,更加注重金融的延展性,从机构设置、服务水平、产品创新等多个领域向周边地市和相关领域进行辐射,促进金融与经济的协调发展。

四是完善微观市场建设。在宏观层面推进金融与区域经济战略协调发展的同时,微观市场的发展战略也具有同等重要的意义。应发展多层次资本市场,提高直接融资水平;以优化信贷结构为着力点,提高间接融资效率;规范发展民间金融机构,提高民间资金活力;加强监管协调,强化金融风险防控机制。

[1]Robert G King and Ross Levine.1993.Finance,Entrepreneurship and Growth——Theory and evidence[J].Journal of Monetary Economics,32(3).

[2]Amos O.M.and Wingender J.R.1993.A Model of The Interaction between Regional Financial Markets and Regional Growth[J].Regional Science and Urban Economics,23(1).

[3]R.Fuentes.1998.Regional Credit and Regional Economic[J].Journal of International Money and Finance,(4).

[4]Luigi Guiso,Paola Sapienza and Luigi Zingales.2002.Regional Differences in Financial Development[J].The Financial Review,(25).

[5]Carlin.W and C.Mayer.2003.Finance,Investment and Growth[J].Journal of Financial Economics,(69).

[6]郑长德.中国区域金融问题研究[M].北京:中国财政经济出版社,2008.

[7]董金玲.江苏区域金融作用机制及发展差异研究[D].中国矿业大学博士学位论文,2009.

[8]董绳周.我国区域金融发展与经济增长的关系研究—基于面板数据的实证研究[J].华南农业大学学报社会科学版,2007,(4).

[9]周立.中国金融发展的地区差距状况分析(1978—1999)[J].华南金融研究,2002,(1).

[10]李健,范祚军,谢巧燕.差异性金融结构“互嵌”式“耦合”效应——基于泛北部湾区域金融合作的实证[J].经济研究,2012,(12).

[11]孙林,杨俊.我国区域金融发展与经济发展关系再研究——基于我国三大区域面板数据的检验和分析[J].经济经纬,2012,(2).

[12]艾洪德,徐明圣,郭凯.我国区域金融发展与区域经济增长关系的实证分析[J].财经问题研究,2004(7).

[13]张志强.金融发展、研发创新与区域技术深化[J].经济评论,2012,(3).

[14]葛亮,徐邓耀.区域金融发展与区域经济增长关系的格兰杰检验——基于东北老工业基地的实证研究[J].统计与决策,2007,(4).

[15]金雪军,田霖.我国区域金融成长差异的态势:1978—2003 年[J].经济理论与经济管理,2004,(8).

[16]李敬,冉光和,孙晓铎.中国区域金融发展差异的度量与变动趋势分析[J].当代财经,2008,(3).

[17]杜家廷.中国区域金融发展差异分析——基于空间面板数据模型的研究[J].财经科学,2010,(9).

[18]方先明,孙爱军,曹源芳.基于空间模型的金融支持与经济增长研究——来自中国省域1998—2008年的证据[J].金融研究,2010,(10).

[19]何晓夏,章林.中国区域金融结构差异研究[J].金融论坛,2010,(1).

[20]胡金焱,朱明星.山东省金融发展与经济增长相关性的实证研究(1978—2004)[J].山东社会科学,2005,(11).

[21]谈儒勇.中国金融发展和经济增长关系的实证研究[J].经济研究,1999,(10).

[22]白鹤祥.中国区域性金融中心建设研究[M].北京:中国金融出版社,2009年.

[23]胡金焱,张博.民间金融、产业发展与经济增长——基于中国省际面板数据的实证分析[J].中国工业经济,2013,(8).

[24]胡金焱,孙健.小额贷款的业务效率与关联效应:解析鲁省邮政储蓄银行[J].改革,2012,(2).

[25]郭峰,胡金焱.农村二元金融的共生形式研究:竞争还是合作—基于福利最大化的新视角[J].金融研究,2012,(2).

[26]山东省人民政府.山东省人民政府关于加快全省金融改革发展的若干意见,(鲁政发[2013]17号).

[27]国务院.山东半岛蓝色经济区发展规划(国函[2011]1号).

[28]国务院.黄河三角洲高效生态经济区发展规划.

[29]山东省人民政府.山东省会城市群经济圈发展规划(鲁政发[2013]20号).

[30]山东省人民政府.山东省人民政府关于印发西部经济隆起带发展规划的通知(鲁政发[2013]21号).

[31]关于印发青岛市财富管理金融综合改革试验区总体方案的通知(银发[2014]38号).