我国农业上市公司EVA价值创造及驱动因素研究①

2015-12-22江西农业大学南昌商学院张晓薇张春美

江西农业大学南昌商学院 张晓薇 张春美 于 婧

我国农业上市公司EVA价值创造及驱动因素研究①

江西农业大学南昌商学院 张晓薇 张春美 于 婧

在国家全面部署加强鲜活农产品流通体系建设的大背景下,基于农业的基础地位、弱质性及其外部性效应等特点,如何评估农业上市公司的价值以及研究价值创造的驱动因素是值得不断实践探索的难题。本文以20世纪80年代出现的企业价值管理工具EVA理论为基础,利用EVA模型评估农业上市公司的价值,并从经营与财务观方面分析EVA价值创造的驱动因素,寻找关键的价值驱动因素,为我国农业上市公司提供价值管理改进的新思路。

农业上市公司 EVA 价值创造 驱动因素

企业价值评估及价值创造研究是转型经济下现代企业理论与实务研究的前沿问题。传统企业价值评估并未考虑企业未来价值的影响,而是侧重于公司资产的静态评估,其真正价值为未来各期净现金流量现值之和。利用现值评估的方法包括现金流量折现方法(如DCF模型、FCFF模型、FCFE模型等)和EVA模型评估方法。本文研究设计侧重于EVA模型评估方法。经济增加值(EVA)由美国思腾思特公司(思腾思特在美国、英国、加拿大等国将EVA和MVA注册了商标)提出,其核心在于资本投入的成本特性,价值的创造是在企业的资本收益超过资本成本时才体现出来,适用于公司绩效评价与价值管理(赵治纲,2010)。本文在利用EVA绩效评价理论对27家农林牧副渔A股上市公司2007~2010年的经营业绩进行实证分析的基础上,通过EVA价值评估模型,寻找农业上市公司EVA价值创造的驱动因素。

1 相关理论文献综述

安佳·V.扎柯尔认为任何组织和个人的核心使命在于价值创造。杰克•韦尔奇(Jack Welch)提出,机会的获得与否在于是否花时间去让每个人创造出更大的价值。价值管理(Value Based Management,VBM)由创造价值、管理价值和衡量价值(即企业价值评估)三要素组成,综合了EVA估价模式或现金流量折现估价模式与股东价值创造的最终目标。

1.1 经济增加值(EVA)

企业的剩余收益(Residual Income,RI)是经济增加值(EVA)最基本的形式。根据创立者解释,EVA是企业扣除资本成本(cost of capital COC)后的资本收益(Return On Capital,ROC)(赵治纲,2009)。EVA代表了企业价值与股东回报,EVA越高它们也越高。EVA的计算公式为:EVA=ROCCOC=NOPAT-WACC×CE,EVA率=EVA/CE。其中,ROC由税后净营业利润(NOPAT)衡量,COC则等于企业全部投入资本(CE,包括债务资本和权益资本)与加权平均资本成本率(WACC)的乘积。

1.2 EVA价值评估模型

从国内的相关研究看,我国企业真正引入EVA管理体系的时间较晚,EVA相关的实证研究文献比较缺乏。价值增加额对于以价值创造为目标的企业尤为重要。企业成功与否最终在于市场,企业创造的价值必然导致债务资本和权益资本的高市值(谷祺、于东智,2000)。思腾思特公司认为,市场增加值(MVA)就是企业市值超过投入资本的部分:

基于剩余收益模型而创造的EVA模型表达了此种意义——如果每年息前税后营业利润等于债权人和股东要求的收益,即EVA等于零,则企业的价值等于投资资本。因此,企业价值等于EVA的现值加上期初投资资本:时刻企业权益(包括债权和股权)的价值,代表未来期间的EVA是折现率(平均资本成本率)。

本质上,现金流量折现模型和EVA模型一致,但EVA模型使绩效评价必需的权责发生制与投资决策必需的现金流量折现方法相统一,并能计算企业单一年份增加的价值。

1.3 EVA价值驱动因素

作为源头,企业价值形成中起关键作用的企业价值驱动因素(value driver)是“极大影响财务经营活动和运行效果的运行因子”及“影响公司价值的任何变数”(詹姆斯•A.奈特,2002)。汤姆•科普兰、蒂姆•科勒、杰克•默林(2002)提出,“以价值为基础的管理在于深刻理解实际驱动企业价值的那些绩效变数,我们称之为价值驱动关键因素。”

EVA是一个衡量企业经营业绩的经济学指标,更贴近经济现实。财务性价值驱动因素由盈利因子(核心指标为净资产

收益率、总资产收益率、营业利润率、每股收益等)、资本成本因子、资本结构因子(核心指标为资产负债率等)、现金流量因子(核心指标为经营活动净现金流比率、每股营业现金流量等)组成。本文的分析仅限于EVA的财务性价值驱动因素。

2 样本选择及模型设计

2.1 样本选择与数据来源

本文以深圳证劵交易所和上海证劵交易所公布的农林牧渔业A股上市公司为主,剔除2007年以后上市及ST、*ST、S*ST的公司,研究对象为27家农业上市公司。用SPSS 16.0统计软件对其2007~2010年的交易数据与财务数据进行分析研究。在实证研究过程中,如选取指标在量纲和量级方面存在较大差异,则进行标准化处理,确保各种分析方法的正确运用。

2.2 变量与模型设计

2.2.1 价值相关性模型

资本市场环境下EVA和其他财务指标与企业价值相关程度的研究需要运用价值相关性模型。价值相关性研究可分为相对关联研究(relative association studies)或相对信息含量研究和增量关联研究(ineremental association studies)或增量信息含量研究(Holthausen,Watts,2001),其中前者用于检验各种指标和公司市场价值的关系,后者用于检验要素构成的边际贡献。通常情况下,用股价或市场附加值(MVA)作为企业价值的替代变量。

本文对价值相关性模型作相对关联研究,采用模型(1)来辨析EVA、ROE等财务指标与企业价值(V)之间的关系:

模型(1)中,V为因变量,表示企业价值;我们研究的自变量是EVA、BEPS、OCFPS、ROE、ROA,其定义与计算方法见表1。

表1 价值相关性模型变量定义

对EVA计算公式进行分解,兼及实证研究需要,本文选择资本成本和投资资本回报率两个因素以及净资产收益率、营业利润率、资产负债率、总资产周转率等9个关键财务指标(KPI)作为股东价值及EVA的主要驱动因素。为找出EVA价值创造中最敏感的关键驱动因素,本文应用模型(2)和模型(3)来加以识别。

模型(2)、模型(3)中的因变量为EVA,其他为自变量,其定义与计算方法参见表2。

表2 EVA价值创造模型变量定义

3 实证结果

3.1 EVA价值创造分析

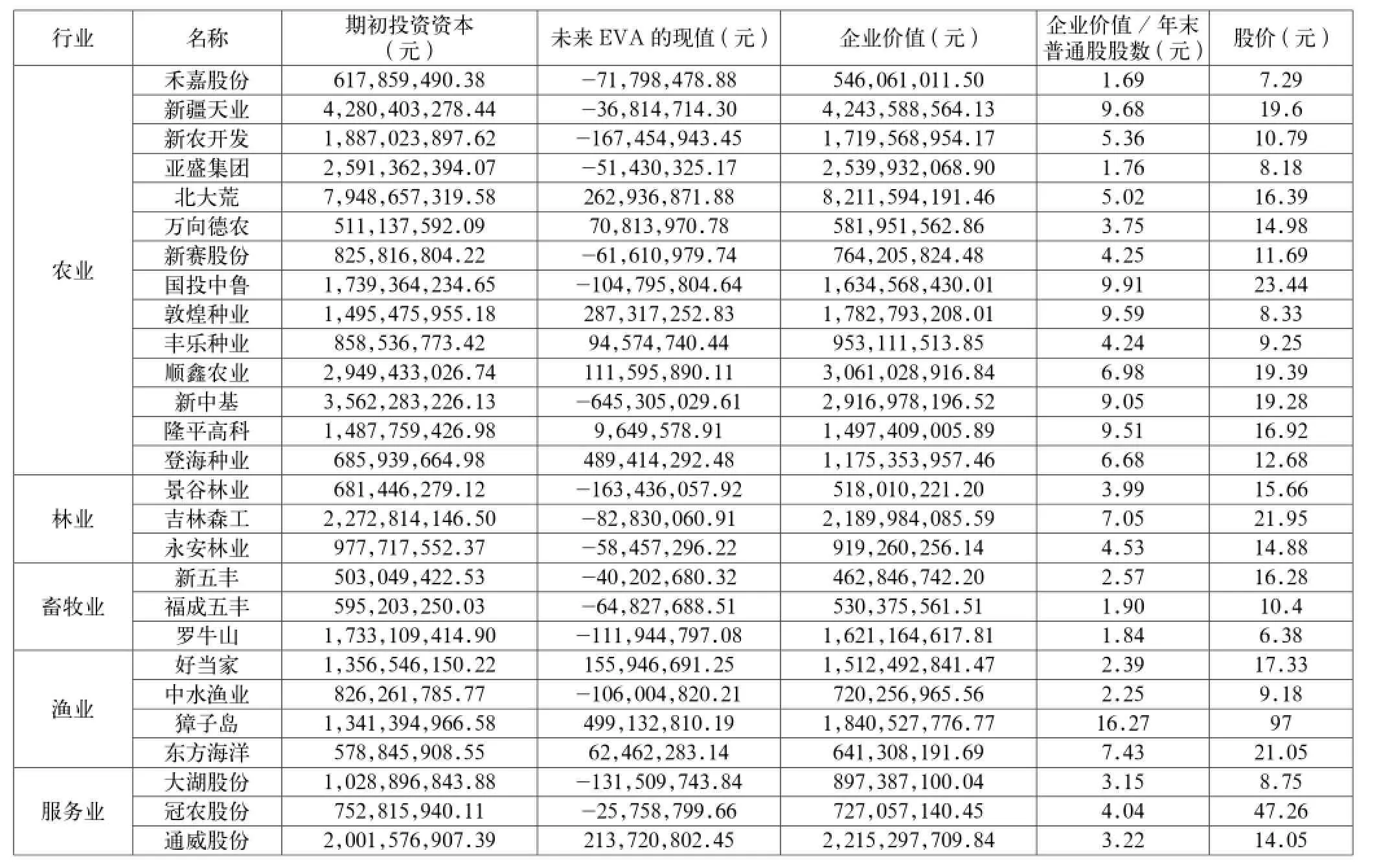

对2007~2010年间27家农业上市公司的数据加以分析,可知其企业价值(V)与EVA价值创造相关衡量指标,如表3和表4所示。根据2010年国资委颁布的《经济增加值考核细则》,确定了本文经济增加值(EVA)的计算方法,其中资本成本率定为4.1%。

股价是指股票的交易价格,其真实含义是企业资产的价值。表3数据表明,2007年农业上市公司每股价值都低于股价(敦煌种业除外)。按股价排名,獐子岛居首位,罗牛山居末位,而根据每股价值排名,獐子岛位仍居首位,禾嘉股份居末位。对每股价值与股价进行分析表明,股价是每股价值5倍以上的公司有冠农股份、福成五丰、新五丰、亚盛集团、好当家和獐子岛,其中冠农股份的这一比值最大,即股价约为每股价值的12倍。

表3 2007年农业上市公司EVA价值创造分析

表4 2010年农业上市公司EVA价值创造截面比较分析

企业为股东创造财富是通过EVA率和ROE来实现的。总而言之,表4中2010年农业上市公司中各子行业之间的绩效水平存在较显著的差异,其中渔业的绩效水平最高。79%的农业上市公司税后净营业利润大于净利润,说明大部分农业上市公司的“造血功能”较好。而EVA为负值的农业上市公司比例达46%,该值明显大于净利润为负值的公司比例(11%),表明企业的绩效水平并不能通过会计利润反映。表4中ROE和EVA率较高的公司有獐子岛和登海种业,而其他公司ROE和EVA率的变化趋势也是同步的,ROE基本都高于EVA率(登海种业的ROE低于EVA率,与公司R&G投入的较高比例相关),表明资本收益所体现的水平均高于它们创造价值的能力。

3.2 相对关联研究

基于2007年农业上市公司的数据,本文利用价值相关性模型(1)对EVA、BEPS 、OCFPS、ROE、ROA与企业价值(V)的基本关系作了检验,结果显示:回归模型的R2为0.521,表明其拟合度较高。EVA对企业价值(V)的解释非常清晰(优于其他财务指标),这需通过方差分析和回归系数来说明。回归模型中的系数等于0.978,P=0.007,小于显著性水平0.01。

对EVA、OCFPS、ROA、BEPS 、ROE与EV进行单变量检验,结果表明EVA与企业价值之间的关联程度最强,其对企业价值的解释度明显高于其他传统财务评价指标对它的解释,并提供了更多的信息。具体见表5。

表5 各种绩效评价指标对企业价值的解释度R2

3.3 EVA价值驱动因素分析

根据27家农业上市公司2007~2010年的108份样本数据,本文对EVA价值驱动因素的主要指标和基本指标做出回归分析。

3.3.1 回归分析一——主要指标

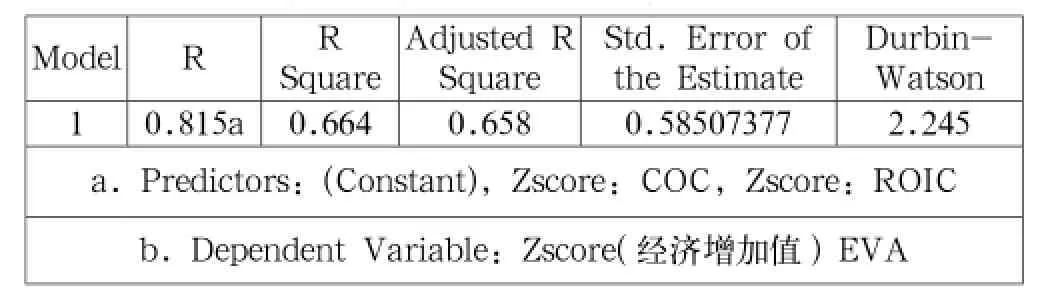

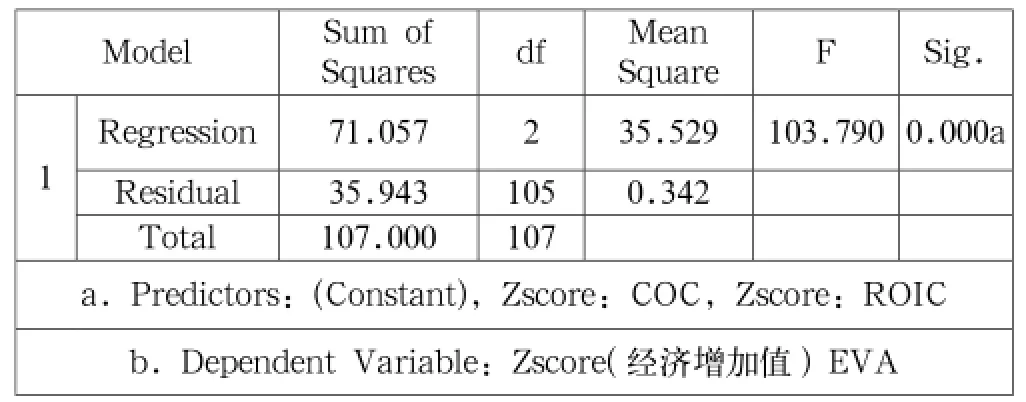

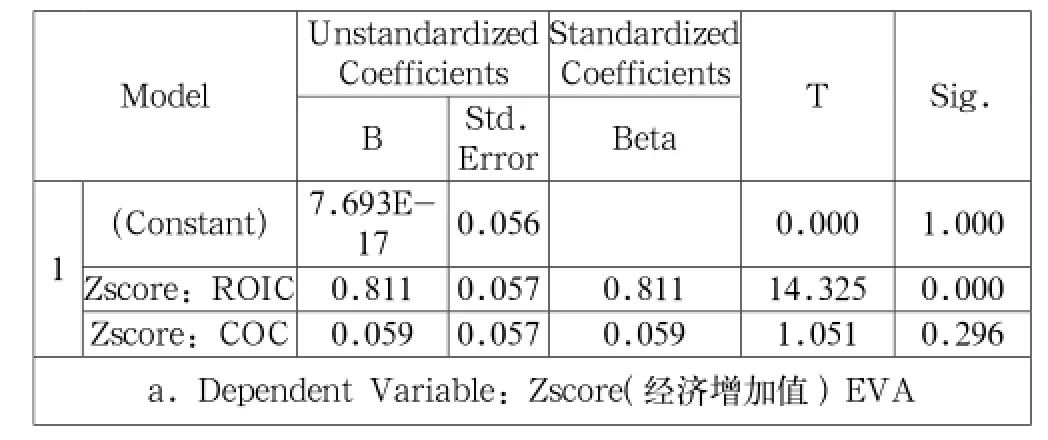

EVA与COC、ROIC两个主要指标的关系,本文根据EVA价值创造模型(2)对其作了多元回归分析,表明回归的拟合度较高,ROIC指标影响了农业上市公司的EVA高度。表6中回归模型调整的R2是0.658,表明回归拟合度较高。表7中F=103.790,P=0.000,小于显著性水平0.01,由此可知COC、ROIC两个指标能解释农业上市公司的EVA。表8中COC、ROIC的回归系数分别为0.059、0.811,说明ROIC对农业上市公司EVA的作用强于COC的作用,是其十几倍,表明现有资本的回报水平与EVA高度相关。另外,COC、ROIC两个指标的T值分别为1.051、14.325,其概率值为0.296、0.000,可知ROIC的系数显著影响了农业上市公司的EVA,与方差分析结果一致。

表6 回归模型的评价统计量b

表7 方差分析表b

表8 回归系数a

3.3.2 回归分析二——基本指标

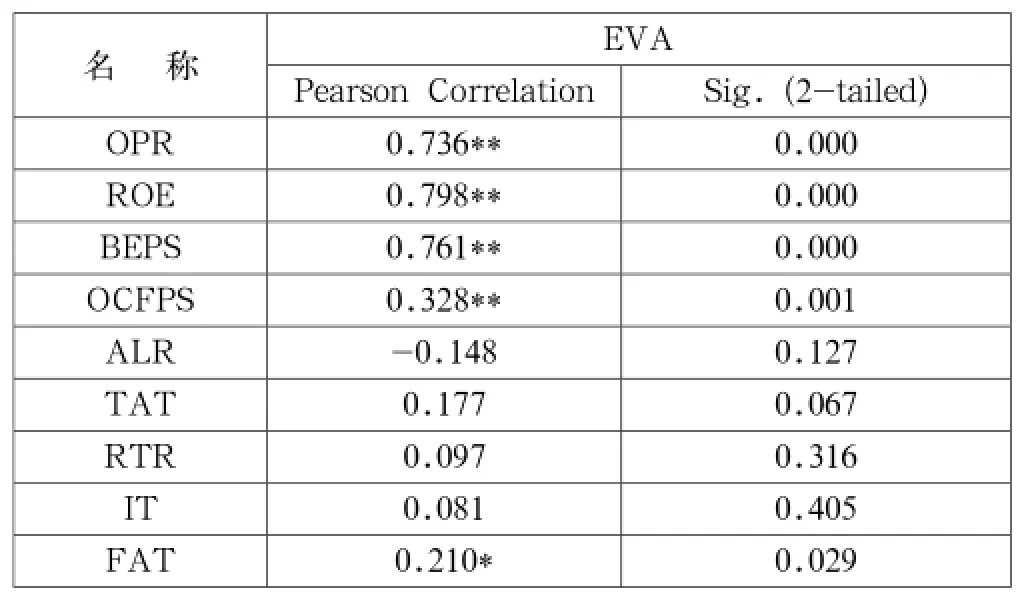

本文通过Pearson相关分析(见表9)寻找提升农业上市公司EVA的关键驱动因素(包括关键价值驱动因素),结果表明通过了0.01的显著性检验有BEPS、ROE、OCFPS、OPR的系数,FAT的系数通过了0.05的显著性检验。其中,ROE、BEPS、OPR指标与EVA正向相关性较强,与EVA负向相关的指标是ALR(说明加大资产负债比率并不能为企业创造价值),其他基本指标与EVA正向相关性则较弱。

表9 EVA与价值动因分析基本指标的相关性分析

根据EVA价值创造模型(3),本文进一步检验了OPR、ROE、BEPS、OCFPS、TAT、ALR与EVA之间的关系,对农业上市公司EVA价值创造的关键绩效指数从盈利能力、资本成本、现金流量、资本结构等多方面作了分析。多元回归结果表明:R2=0.688,说明回归的拟合度较高,前文分析的影响因素能够解释大部分(达70.5%)农业上市公司EVA的变化;F=40.298,P=0.000,小于显著性水平0.01,说明OPR、ROE、BEPS、OCFPS、TAT、ALR对农业上市公司EVA的解释力非常强;BEPS=0.309、OCFPS=0.159,表明BEPS对农业上市公司EVA的作用显著;ROE=0.37,表明对EVA有极强的解释力。其他指标对农业上市公司EVA的解释能力则极其有限。

4 结论与政策建议

4.1 研究结论

我们运用管理学和经济学中的理论方法对农业上市公司EVA价值创造及驱动因素进行了研究,结果表明:

(1)对2007年农业上市公司EVA的价值创造的分析表明,样本公司的每股价值均低于股价(敦煌种业除外);对每股价值进行排名,獐子岛位居首位,禾嘉股份居末位,而根据股价排名,獐子岛仍居首位,罗牛山则居末位。

(2)2010年农业上市公司EVA价值创造截面的比较分析表明各子行业之间的绩效水平存在较显著的差异,其中渔业的绩效水平最高。而EVA率和ROE的比较分析表明EVA率基本低于ROE(登海种业除外),由此认为其创值能力较低,不能体现资本收益的水平。

(3)相对关联研究成果显示EVA与企业价值间的关联度最强,其对企业价值的解释度明显高于其他传统财务评价指标对它的解释,并提供了更多的信息。

(4)对EVA价值驱动因素进行分析发现,农业上市公司的EVA高度主要受ROIC指标的影响(乘数作用值为0.811)。ROE、BEPS、OPR与EVA正向相关性较强,与EVA负向相关的指标为ALR(说明加大资产负债比率并不能为企业创造价值),其他基本指标与EVA正向相关性则较弱。

(5)农业上市公司EVA价值创造的核心财务驱动因素为盈利能力、现金流量、资本结构以及资本成本,其中ROE是最敏感的财务驱动因素,BEPS次之。

4.2 政策建议

综上所述,很多因素都影响了EVA的价值创造,为实现农业上市公司价值创造的目标,我们应从企业价值链的各个环节入手,使EVA最大化。

(1)为改善营业利润率、净资产收益率、总资产报酬率等盈利因子,我们需要提高盈利产品的产量,并加大资金的周转率来实现增效增收,提升资本盈利的能力。

(2)经营现金流=经营活动创造的现金流入-现金流出,公式表明资金来源短缺会引发现金流入不敷出,并产生额外成本,最终损害企业创造价值的能力。净营运资本是经营现金净流研究的根本要素,因此,管理层应通盘考虑公司及所属单位所需营运资本的数量,对其发展作出正确的判断,保障它们的正常运作。

(3)在市场占有率、成本支出等方面,通过与同行业绩效优良的企业比较,优化现有资产的营运效率来提高EVA;减少非现金营运资本(即非现金流动资产和非现金流动负债之间的差额)来加速资金的周转,强化管理。

(4)融资渠道多元化,资本结构弹性化,有利于规避风险;选择正确的定价策略,强化成本费用(如生产经营成本、财务成本、管理费用等)控制,做到增收提效,可提升投资资本回报率。

[1] 赵治纲.EVA业绩考核理论与实务[M].北京:经济科学出版社,2009.

[2] 赵治纲,田雪峰,闫世刚.中国式经济增加值考核与价值管理[M].北京:经济科学出版社,2010.

[3] 谷祺,于东智.EVA财务管理系统的理论分析[J].会计研究,2000(11).

[4] A.I.埃巴.经济增加值——如何为股东创造财富[M].北京:中信出版社,2001.

[5] S.戴维·扬,斯蒂芬·伯恩.EVA与价值管理:实用指南[M].北京:社会科学文献出版社,2001.

[6] 格兰特.经济增加值基础[M].大连:东北财经大学出版社,2005.

[7] 科普兰.价值评估:公司价值的衡量和管理[M].北京:中国大百科全书出版社,1998.

[8] 汤姆·科普兰,蒂姆·科勒,杰克·默林.价值评估——公司价值的衡量与管理[M].北京:电子工业出版社,2002.

[9] 罗杰·莫林,谢丽·杰瑞尔.公司价值[M].北京:企业管理出版社,2002.

[10] 甘林君.经济增加值(EVA)研究述评[J].中国总会计师,2007(8).

F324

A

2096-0298(2015)03(c)-161-05

国家自然科学基金项目(71240014);江西省社科规划项目(10SH43);江西农业大学南昌商学院科研扶助基金项目(NSKYRW1407)。