中国环保上市公司发展现状及趋势分析

2015-12-22王世汶郝思文松原乔

王世汶,常 杪,郝思文,松原乔,杨 亮

(1.中国社会科学院数量经济与技术经济研究所,北京 100732;2.清华大学环境学院,北京 100084;3.昆吾九鼎投资管理有限公司,北京 100033)

中国环保上市公司发展现状及趋势分析

王世汶1,常 杪2,郝思文3,松原乔2,杨 亮2

(1.中国社会科学院数量经济与技术经济研究所,北京 100732;2.清华大学环境学院,北京 100084;3.昆吾九鼎投资管理有限公司,北京 100033)

通过系统筛选和整理环保上市公司的数据信息,搭建了环保上市企业数据库;对环保板块的现状及发展进行了全面的梳理和分析;结合我国环保产业的发展,探寻了环保上市企业市场表现背后与产业及细分领域间的对应关系,并在此基础上对环保上市企业的发展趋势进行了探讨。

环保产业;环保上市公司;环保板块;成长期;“十二五”规划

近年来,我国环保产业在环保投资不断增加、环境市场迅速扩容的背景下呈现出迅猛发展的态势,优秀的环保企业纷纷登陆资本市场,成为行业的代表与标杆。随着公众对环保的关注不断升温,加之政府建设“美丽中国”的承诺与实施“新型城镇化”的决心,环保概念的上市公司更为受到市场的追捧,显现出强劲的增长势头。

1 数据选取依据

本研究考虑到数据的完整性和合理性,研究对象限定为在A股市场上市的主营环保业务的企业,研究数据采用交易所及各企业年报披露的年度信息,时间截至2013年12月31日。

在主营业务的辨别上,参考《上市公司行业分类指引》(2012年修订)中的判别标准。在数据的使用上,调研发现并非所有的环保上市企业均在上市伊始便涉足环保业务,因此只在其开始介入环保领域且环保业务数值达到主营业务筛选标准时(介入年份与达到标准年份基本重合),再将其当年及以后的数据纳入分析。另外,由于各企业对主营业务的统计分类不一、各年间也有较大差异,鉴于环保部分已占主营收入的较大比例,所以以总体数据作为代替。

2 环保上市公司基本信息分析

2.1 数量及板块分布

到2013年底,A股市场共有32家环保上市企业,占全部上市公司总数的1.29%,主营业务基本分布在污水处理、固体废物处理、大气污染防治及环境监测等四个领域(有4家为跨领域经营),其中污水领域达39%,占比最高,大气领域也有较大占比,达31%,明显领先于固废处理领域所占的比例19%和环境监测领域所占的比例11%,这与污水处理和大气治理领域发展更领先,而固废处理和环境监测领域尚处于新兴阶段的产业现状有关。

从上市板块看,主板和创业板分别在44%和37%,其余在中小板块,相对于整个A股市场12%的创业板占比,环保企业在创业板上市的比例更高。经统计,在创业板推出后上市的17家环保企业中,12家在创业板上市,占比高达70.59%,反映出环保公司作为新兴的公用事业领域的企业,普遍体量小、高科技、高成长的特点。同时,也显示出创业板的开启为众多环保企业上市融资、发展扩张提供了前所未有的机会。

2.2 上市时间

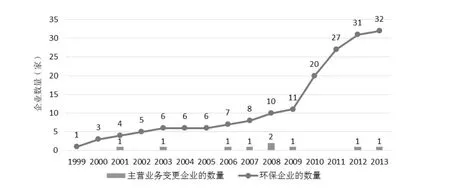

本研究的“上市时间”是以上市企业的主营业务中出现环保为标准的。从1999年起,上市开始便以环保立业的企业逐年增加,同时也有相当数量的企业选择中途转行环保业务。在目前的32家环保上市企业中,有9家企业属于后者。分析其转行的原因,一部分缘于自身的战略转型,更多地则是环保企业对目标企业的资产重组,其目的即为买壳上市。

至2011年,从环保企业上市时间的变化趋势看,大致分为四个阶段:1999~2003年为起步期,上市公司数量缓慢增长;2003~2005年为停滞期,没有新的公司上市;2005~2009年为复苏期,很多上市公司开始转行环保;2009~2011年为激增期,上市公司数量呈现爆发式增长。

2012年之后,受大环境影响,新上市的环保企业数量增长明显趋缓,尤其2012年10月以后至2013年全年,A股IPO整体停摆,2012年至2013年的2年中仅有3家环保企业实现A股上市,另有2家已上市公司因主营业务调整进入环保板块。

分析出现上述趋势的原因,主要有两个角度:1)从股票市场的角度讲,环保企业上市的变化趋势其实与A股市场的整体情况相似,市场总的新增上市企业数量在2001~2009年受熊市、市场改革数次暂停IPO等的影响,也同样表现低迷,而2009年后再增长的很大部分原因是因为创业板的开启;2)从产业发展的角度讲,在强有力的规划引导和投资带动下,我国环保产业在1997年后开始有明显起色,在2006年后进入快速成长期,这两个关键节点滞后2~3年,经过积累对应有很多优秀的环保企业上市。

环保企业上市时间示意见图1。

2012年以来,随着国家《节能环保“十二五”规划》等一系列政策的出台,环保建设需求进一步明确,环保市场持续发展。多家有融资需求的优良环保企业因2012年10月以后的A股IPO的暂停,而未能实现上市。2014年开始,IPO的再开,将使时间达1年半以来的需求集中释放,出现环保企业密集上市的高潮。

图1 环保企业上市时间示意

2.3 地区分布

环保上市企业在地域分布上有着显著的特点。其中,污水处理领域的上市企业主要集中在南方水系发达的地区,另外还有一些将总部设在北京,意在依托高校的科研力量和人才优势;大气污染治理领域的上市企业多在东南沿海,部分集中于区域发展;固废处理领域的上市企业主要分布在湖北、长三角、珠三角地区;环境监测领域的上市公司则集中于沪宁杭、京津唐两个经济带。

总的看来,环保上市公司多数集中在长三角、珠三角、环渤海、成渝经济区四个较为发达的区域经济中心,其中产业基础良好的江浙附近最多,同时污水处理、固废处理等领域的布局也体现了市场的需求状况。

上市企业分布的现状与环保产业的整体情况吻合。目前环保产业产值的60%仍集中在东部地区,各地产业发展不平衡,而这也缘于我国区域发展不平衡导致的市场需求及配套条件的差异,实际上,从整体市场看,各行业的上市企业地区分布也都呈现同样的特征。

2.4 业务领域及从业人数

在从事的业务类型方面,不同领域的环保上市企业有着不同的特点。在污水处理和固废处理领域,有将近70%的企业以建设和运营业务为主,而在大气污染治理和环境监测领域,则有近65%的企业从事设备生产和销售业务。上述差异的原因主要与各领域公用事业属性的强弱、基建内容的多寡有关。但从总体看,设备和服务的比重还没有达到发达国家的占比水平,服务业务相对偏弱且结构不合理。

在从业人数上,环保上市企业间的差别很大,总体平均约为1297人,相对于市场整体平均6000人左右的水平还低,其中污水处理领域的从业人数较其他领域更多,而环境监测领域最少,传统性企业人数多但学历低,新技术企业人数少但学历高。

2.5 股票平均发行价

由于不同年份的波动,股票发行价的变化趋势有一定的随机性。但从总体上看,各年份环保上市企业的股票平均发行价仍明显高于市场平均水平。以2011年和2012年为例,环保上市公司当年的股票平均发行价分别为38.81元和26.76元,比市场上市新股平均发行价26.27元和18.78元分别高出48%、42%,足见环保概念股受市场的欢迎程度之高。

分领域看,各领域及各领域内不同企业的发行价差别都较大,若适度排除发行价各年份变化的影响,只考虑发行数量较多的2010~2011年,则各领域的新股发行价相差不大,平均在35~40元,其中偏重工程的污水处理和固废处理领域相对较高,而偏重设备的大气污染治理和环境监测领域相对较低。在细分领域中,拥有细分领域高新技术的企业发行价相比于传统企业更高,体现出更好的企业价值和发展前景。

3 环保上市公司财务信息分析

3.1 资产总额及资产负债率

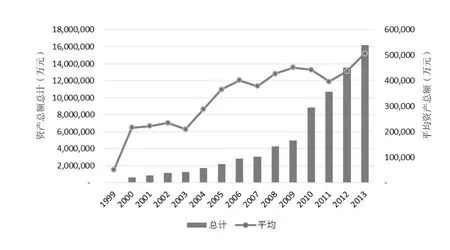

伴随环保产业的高速发展,我国环保上市企业的资产总额也呈现快速增长状态,尤其在2009年后出现激增,这与2009年后新上市的企业规模大增有关,2013年所有环保上市企业的资产总额达到1620多亿元。

若排除环保上市公司数量增加带来的影响,从平均资产总额看,也依然保持着上升势头,但上涨的阶段性更为明显。可以看出,环保上市企业平均总资产长期处于“增长-趋平-增长”趋势,1999~2000年、2003~2005年、2007~2008年、2011~2013年的增长较为显著,这无疑与我国五年一次的环保规划制定及实施进程密切关联,体现了环保产业发展的政策主导性特征。

环保上市企业总资产变化情况见图2。

图2 环保上市企业总资产变化情况

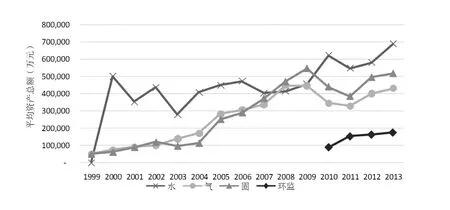

分领域看,各领域整体的资产总额均保持增长态势,若排除上市数量影响分析平均值的变化,则污水处理领域一直相对较大,在高位波动,在2003年、2006年以后均有一定幅度的增加,2008年后和2011年后更是快速增长。这一变化趋势实际与涉及提高排放标准、推动市场化竞争、强调总量控制、保障处理费征收或增加环保投资等的环保政策在这些年份前后出台实施密切相关。

此外,环境监测领域上市企业的平均资产总额远小于其他领域,一方面与该领域刚步入快速发展期有关,另一方面是因为其主要是以设备生产为主,相对轻资产的缘故。

环保上市企业总资产变化情况见图3。

图3 环保上市企业各领域平均总资产变化情况

从资产负债率看,作为涉及基建且广泛采用BOT等模式运作的公用事业行业,环保上市企业的平均资产负债率相对较高,基本在40%~60%的区间。由于有补贴、价格控制等政策性保障,这种高水平的负债率并非异常。

按年份变化,1999~2005年处于较快上升趋势,在“十一五”期间保持高位,2009年以后开始下降。“十一五”环保产业的高速发展所带来的巨大市场需求无疑吸引了上市企业大量借债以快速开拓市场,而近年来资产负债率的下降主要是因为“十一五”高速建设期进入尾声,市场需求的释放暂时放缓,同时市场的结构也逐渐由建设转向运营,资产密集度相对下降。另外,这一趋势可能也反映出上市环保企业在投资发展方面更加注重效率与质量。

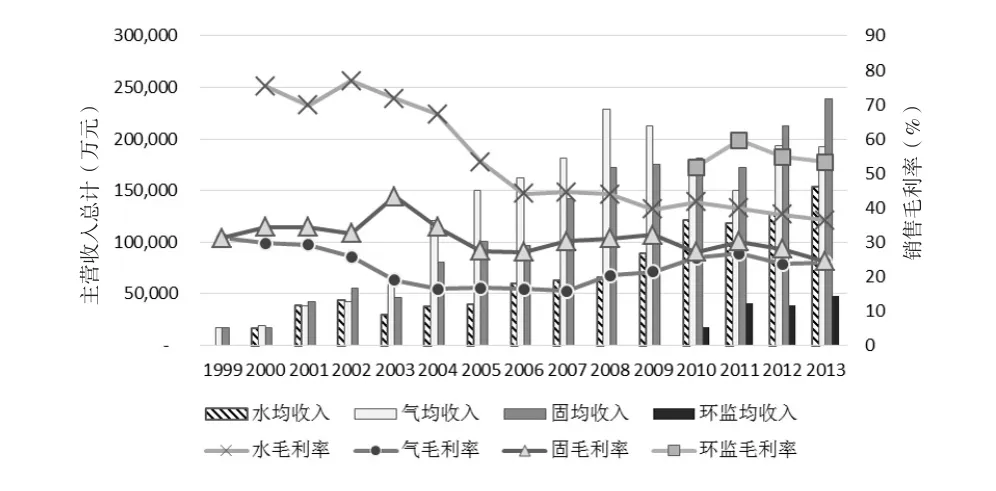

3.2 主营收入及毛利率

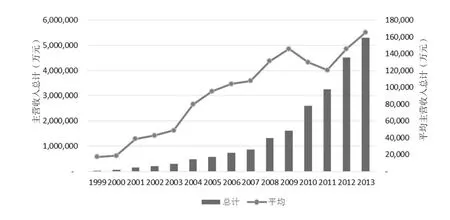

上市环保企业的主营收入基本保持快速增长,从平均值变化可以看出,2003~2008年前后为主营收入的黄金增长期,受益于公用事业市场化改革、各领域环保标准的明晰和提高、“十一五”环保事业大发展等利好,这一时期的增长速度最快,而在2009年后则略有下降,这主要是缘于大气领域主营收入的下滑,而污水处理领域的主营收入却不降反升。2011年开始,随着“十二五”环保需求目标的明确及随之带来的市场迅速膨胀,整体板块迎来了第二个高速增长期。

环保上市企业主营收入变化情况见图4。

图4 环保上市企业主营收入变化情况

由于目前我国环保产业的集中度还很低,近几年来环保上市公司的主营收入总值大约只占到产业总产值的3%,未来还有很大的提升空间。从二级市场的整体来看,2013年所有的上市企业实现营业收入为2,700,318亿元,其中环保企业只占0.2%,在各行业中的体量还很小,但伴随环保产业高速成长期的到来,未来会实现快速的增加。

若分领域看,环保各领域的主营收入总额均逐年上涨。排除上市数量影响,分析主营收入平均值的变化,则各领域均在2003年以后取得快速增长,其中大气污染治理领域最大而环境监测领域最小。2008年以后,受金融危机影响,工业增长的萎缩导致新建火电项目减少,导致大气污染治理领域2009~2011年的主营收入有较大的下滑。2012年以后,《重点区域大气污染防治“十二五”规划》、工信部《关于水泥工业节能减排的指导意见》、《火电厂大气污染物排放标准》(GB13223)等大气污染治理系列政策出台后,脱硫、脱硝除尘等重点领域的需求大幅增加,大气污染治理领域实现了主营收入的快速回升。与之相对应,水处理、固废处理相关领域的建设需求持续增长,污水处理领域及固废处理领域的主营收入保持了相对平稳的增长。

在毛利率方面,环保上市企业的平均毛利率自2001年后缓慢下降,2005年后稳定在34%上下,远高于市场整体19%左右的水平,显示出新兴产业的典型特点。

在各领域中,环境监测领域的毛利率最高,达到60%左右,其次是污水处理和固废处理领域,大气污染治理领域的毛利率最低,不到30%。销售成本、商业模式和竞争程度等都会影响毛利率的高低,对于通过销售精密仪器来获利的环境监测领域企业来说,由于产品的附加值较高,因此毛利率也很高;对于主要依靠工程收入的大气污染治理领域企业,附加值相对低,且由于领域内竞争激烈程度较大,使得从业企业的毛利率很难维持较高的水平;而污水处理和固废处理领域的企业,由于BOT等模式的推广应用,在工程收入以外还有运营部分可获得相对较高的附加盈利,故毛利率也要高一些。

环保上市企业各领域平均主营收入及毛利率变化情况见图5。

图5 环保上市企业各领域平均主营收入及毛利率变化情况

3.3 净利润及净资产收益率

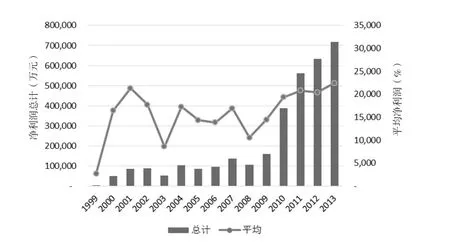

与主营收入的变化趋势不同,环保上市企业净利润总额虽保持逐年增长,但均值波动较为明显,直到2008年后才呈持续增长态势。结合领域分析可知,在2006年以前,环保上市企业平均净利润的变化主要受占比最大的污水处理领域的净利润变动影响,而2007~2008年的增减波动则是金融危机、规划落实等因素的综合作用结果。2013年,市场内所有的上市公司共实现净利润21,345.08亿元,其中环保上市企业净利润总额达到71.72亿元,约占二级市场整体的0.34%,同主营收入一样,在各行业中均处于较低的位置,有待进一步的发展。

环保上市企业净利润变化情况见图6。

图6 环保上市企业净利润变化情况

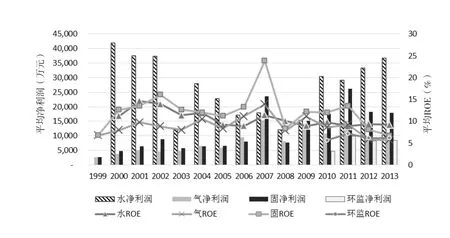

分领域看,各领域的净利润总额均随时间保持增长趋势。分析平均值的变化,则污水处理领域相对较大,环境监测领域相对较小。另外,污水处理领域的净利润增速近年呈现较为明显的周期性变化,大约保持每3~4年一个循环,分别在2000、2004、2007和2010四个年份达到高峰,而这四年恰好对应每个“五年环保规划”实施的起步和收尾阶段。因此可见环保企业的发展受相关规划影响之大,后者直接作用于市场需求的产生。

在净资产收益率(ROE)方面,环保上市企业的总体均值一直处于波动状态,2002年后就基本围绕在10%上下波动。2013年环保上市公司的平均ROE是7.44%,低于2013年市场中所有上市公司平均的10.1%,表现出毛利率远高于市场水平而ROE却低于市场水平的情况。究其原因,除了成本控制上的问题,还在于环保产业的特殊性。相对于一般行业,环保产业中的企业普遍为重资产型,所从事的经营项目建设期投资额大而经营期直接成本较低且稳定。由于BOT等模式的推行,依靠贷款等运作的环保企业的财务费用远超过当期的营业成本,再加上政府控制下的盈利空间并不大,从而在算入全部成本后的实际投资回报大大降低。

在各领域中,大气污染治理和固废处理领域的ROE较高,而污水处理和环境监测领域略低,这与毛利率的情况相反,主要是由于大气污染治理和固废处理领域的资产负债率更高,而负债的增多有利于ROE指标的向好。从ROE变化的角度看,污水处理领域相比于其他领域更加稳定,这反映了其发展成熟、盈利稳健的特点,但同时,该领域的ROE整体偏低,表明其收益水平并不高,这主要受制于水价形成机制不科学带来的成本覆盖不足,因此未来的发展还需要政策性的投入进一步加大。

环保上市企业各领域平均净利润及ROE变化情况见图7。

图7 环保上市企业各领域平均净利润及ROE变化情况

3.4 每股收益及经营性现金流净额

相对于毛利率、ROE等指标,环保上市企业每股收益的均值与市场的同期水平基本持平。从历史变化看,这一均值总体呈波动上升趋势,在2005年以后更加突出,显示出环保企业良好的发展现状。

环保上市企业总体现金流状况良好,多数保持比较稳定的水平。但大气污染治理领域在2008年后平均现金流净额出现大幅下降,在2011年更呈现负值,经营状况存在较大风险。与主营收入的减少类似,其原因在于金融危机后我国工业产量萎缩导致的市场需求下滑。此外,受益于规划实施经过几年高速发展的大气污染治理领域内部竞争陡然加剧,同时已有客户资金状况的不佳,也使得大气污染治理领域的企业应收账款激增,从而使资金流转出现较大问题。而2012年“十二五”新市场开启后,大气污染治理领域企业的现金流问题得到了全面缓解。

4 总结

我国环保产业正处于成长期,具有新兴产业规模小、增速快等特征,同时也具有公用事业行业政策规划驱动性强、逆经济周期性明显等特点。环保产业目前的发展现状也一一体现在环保上市企业上,表现在各领域发展不均、地域分布集中、技术管理水平低、毛利率高但盈利性不强等多个方面。

针对上述问题,结合前面的分析,环保上市企业在未来发展中应着力打造在技术、资金、市场等方面的综合优势,不断加强核心竞争力,提升经营水平,抢占市场份额。具体来讲,就是要注意聚焦细分领域,强化专业性经营,在所专注的领域内更加注重技术研发,重视运营等环境服务业务的发展,积极向综合服务商转型。另外,要更加注重资金使用的效率与质量,提高企业管理水准,并与项目相关的政府部门保持紧密合作关系,积极推动其出台相应政策保障和改善收益水平。此外,还要重视通过并购、合资等方式加强产业链上下游的整合,进一步加大向与主业联系紧密领域的渗透。同时,应加快在重点区域的布局,在条件适宜时大力拓展海外市场。

通过贯彻上述发展策略,环保上市企业将在未来获得更好的发展,促进环保行业的优化整合,引领其向更成熟的阶段成长。

Development Status and Trend Analysis on China Environmental Protection Listed Companies

WANG Shi-wen, CHANG Miao, HAO Si-wen, SONG Yuan-qiao, YANG Liang

X324

A

1006-5377(2015)02-0040-05