地方审计机关产出差异的决定因素

——基于回归方程的分解分析

2015-12-22张鼎祖刘爱东

张鼎祖,刘爱东

(1. 中南大学商学院,湖南长沙,410085;2. 长沙理工大学经济与管理学院,湖南长沙,410114)

地方审计机关产出差异的决定因素

——基于回归方程的分解分析

张鼎祖1,2,刘爱东1

(1. 中南大学商学院,湖南长沙,410085;2. 长沙理工大学经济与管理学院,湖南长沙,410114)

以1997—2009年我国地方审计机关为样本,首先估计了地方审计机关的产出决定方程,然后运用基于回归方程的分解方法,对地方审计机关产出差异进行分解,确定了地方审计机关产出差异的决定因素。研究发现:我国地方审计机关产出差异的决定因素中,全要素生产率的贡献达到61%,资本投入的贡献次之,为29%,而审计人员的贡献仅占9%左右。可见全要素生产率是导致产出差异的最重要因素,资金投入次之。

地方审计机关;产出差异;基于回归方程的分解;全要素生产率

一、引言

中共十八届三中全会提出的“推进国家治理体系和治理能力现代化”,是我国新一代领导集体的核心治国理念,是解决当前中国多方面难题和问题的长效之策。[1]这一核心治国理念所体现出的多元共治思想,迫切要求激发多元治理主体的活力。国家审计作为国家治理的一种制度安排,如何在国家治理现代化进程中发挥更大作用,是审计界需要深入探讨的问题。地方审计机关是国家治理大系统中负责其所辖行政区域审计监督工作的法定组织,其产出反映了地方审计机关对所辖行政区域实施审计监督的效果。研究地方审计机关产出差异的决定因素,对地方审计机关为国家治理大系统提供更多更好的审计服务,具有重要的理论和现实意义。

审计是一项独特的生产活动。[2−5]根据生产理论,地方审计机关提供国家审计的生产活动可以模型化为一个投入产出系统。在这个系统中,投入的审计生产要素经过一系列的生产程序,转化为审计产出。[6]而要素投入数量和质量、资源配置方式、生产组合的合理性和资源的使用强度等因素,共同对产出发生影响,最终表现为各地方审计机关的产出差异。

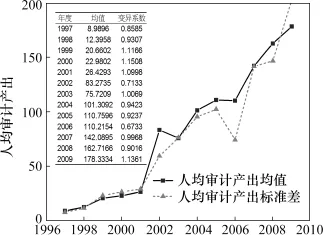

实际上,我国地方审计机关人均产出的确存在很大差异。笔者以国家审计署绩效报告中“可用货币计量的审计成果”作为地方审计机关产出,考察了我国1997—2009年间30个省市区的地方审计机关人均审计产出及其差异(如图1所示),发现:我国地方审计机关的人均审计产出均值呈现较快速度的增长,但各年度人均审计产出的变异系数中最低者为67.3%,最高者达到113.6%,绝大部分年度的变异系数大于90%。这说明我国地方审计机关间产出差异非常大,且这一现状在考察期内也没有随时间推移而改善。那么,造成这种产出差异的决定因素是什么?是要素投入,还是全要素生产率(TFP)?笔者查阅了大量国内外文献,但尚未发现相关研究。然而,这些因素是审计实践者和政策制定者在配置审计资源、组织审计生产、评价审计项目绩效、制定审计监管措施等工作时必须考虑的重要决策依据。因此,有必要在投入产出分析框架内,对我国地方审计机关产出差异的决定因素作深入剖析,以挖掘审计产出差异的构成和起因,寻找到提高产出并减少差异的方法或途径。

由于地方审计机关产出差异实际上也是地方审计机关的收入差异,收入差异研究成果中关于不平等度量及其分解分析方法[7−10],亦适用于本文的研究。因此,本文拟在通过构建包含要素投入和全要素生产率等因素在内的地方审计机关产出决定方程,运用基于回归方程的分解方法,对地方审计机关产出差异进行分解,以确定地方审计机关产出差异的决定因素及其对产出差异的贡献份额。

图1 地方审计机关人均审计产出均值及其差异

二、研究方法与数据描述

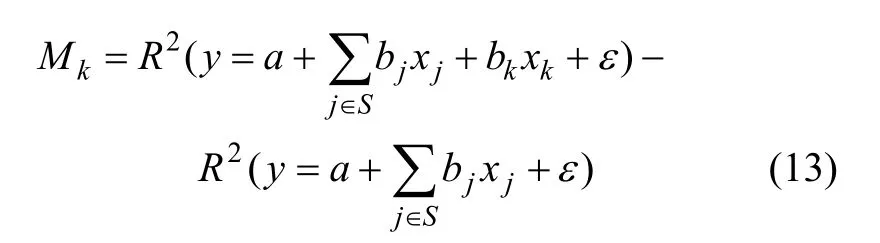

本文采用Shorrocks(1999)提出的基于回归方程的分解方法,并参考Wan(2002)在常数项和残差项处理上的改进思路,对地方审计机关产出差异进行分解。运用该方法包含三个步骤:首先设定一个产出决定方程,通过线性回归估计出各个解释变量的系数、常数项和残差;然后,将产出差异的度量指标运用到回归方程的两端,或者计算解释变量对回归方程拟合优度的边际贡献,从而得到各解释变量对于产出差异的贡献度[8,11];最后,根据贡献率大小确定产出差异决定因素的重要程度。

(一) 产出决定方程估计

由于生产函数是要素投入和产出之间的转换关系的数学表达式,因此地方审计机关的产出决定方程可以通过其生产函数估计加以确定。不过,估计审计生产函数的文献较为罕见,目前已发现的文献是Banker等(2003)[12]一文。该文以1995—1999年间美国Top100中的64家注册会计师公司为样本,在比较柯布-道格拉斯生产函数(C-D生产函数)和超越对数生产函数的适用性后,以审计人员为投入要素,选择更具灵活性的超越对数生产函数估计生产函数。

根据我国地方审计机关的组织特征和审计生产特点,以及超越对数生产函数形式中二次项的经济含义不明确等原因,本文选择因结构简约易用,而且对于规模经济的测度直观且符合常理而更受青睐的C-D生产函数来估计我国地方审计机关的生产函数。该生产函数的基本形式如(1)式:

式中:Y为产出量,K、L分别为资本和劳动投入量,A为反映独立于要素投入的技术进步作用。α和β分别为K和L的产出弹性,A、α、β均为待估参数。考虑到我国审计机关成立30多年来,国家审计得到了高速发展,审计机关的技术进步不可能为一个不变的常数项,故本文借鉴Solow于1957年提出的生产函数,将技术进步描述为时间t的函数:

式中:A(t)表示第t期的生产技术水平或全要素生产率,反映除了K、L外所有对产出发生影响的因素的综合作用,如其他要素的投入、K和L质量的提高、管理水平的提高、资源分配情况等。进一步假定其中,λ反映技术进步速度,则有

对(3)式两边取自然对数,得到地方审计机关产出决定方程的线性表达式:

运用线性回归方法对方程(4)进行估计,估计出的产出决定方程如(5)式:

回归方程(5)中的残差项包含了较多的有用信息,不能被忽略。[9]根据生产函数的结构特征和研究目的,本文将残差视为地方审计机关个体特征对审计产出的贡献,是全要素生产率所包含且不能为要素投入和技术进步所解释的产出部分。将回归方程(5)的残差与常数项和时间趋势项合并成一项,令lnTFPt=lnA0+λt+εt,以反映全要素生产率所贡献的产出。这样,地方审计机关的产出由全要素生产率、资本投入和劳动投入决定,式(5)则变形为:

考虑到地方审计机关生产活动中,劳动投入与资本投入之间通常存在一定的相关性,而这种相关性会带来生产函数中解释变量的多重共线性,造成参数估计量的大小不符合经济解释。因此,为避免共线性问题,本文还构造了以人均产出为产出变量、人均资本为投入变量的生产函数:

式(4)和式(8)均可以用来估计地方审计机关的产出决定方程。若两式估计的参数中,资本投入的产出弹性α相等且α+β=1时,说明两式等同;反之宜采用式(8)作为产出决定方程进行回归分解。

(二) 基于回归方程的分解方法

运用基于回归方程的分解方法,可以将地方审计机关的产出差异分解为其决定因素的贡献。根据该方法在确定因素对产出差异的贡献率时的不同思路,该方法又分为两种:基于回归方程的方差分解方法和基于回归方程的夏普里值分解方法。

基于回归方程的方差分解方法,是用方差作为度量产出差异的指标,将因变量y的方差分解为所有解释变量xj与因变量y的协方差和残差ε与因变量y的协方差之和[10,11,13],即

式(9)两边同除以()Vary,即得到各解释变量和残差对因变量方差的贡献率:

因此,地方审计机关的产出方差可以根据(10)式分解为技术进步、资本投入和劳动投入和残差对地方审计机关产出差异的贡献之和。

本文用已估计出的常数项、残差和时间趋势项之和反映全要素生产率的贡献,这样,当以lntTFP与lntK、lntL作为解释变量再次对lnYt进行回归时,有

此时,地方审计机关产出差异,被分解为全要素生产率的贡献、资本投入和劳动投入的贡献之和,式(12)右侧三项依次为全要素生产率、资本投入和劳动投入对产出差异的贡献率。

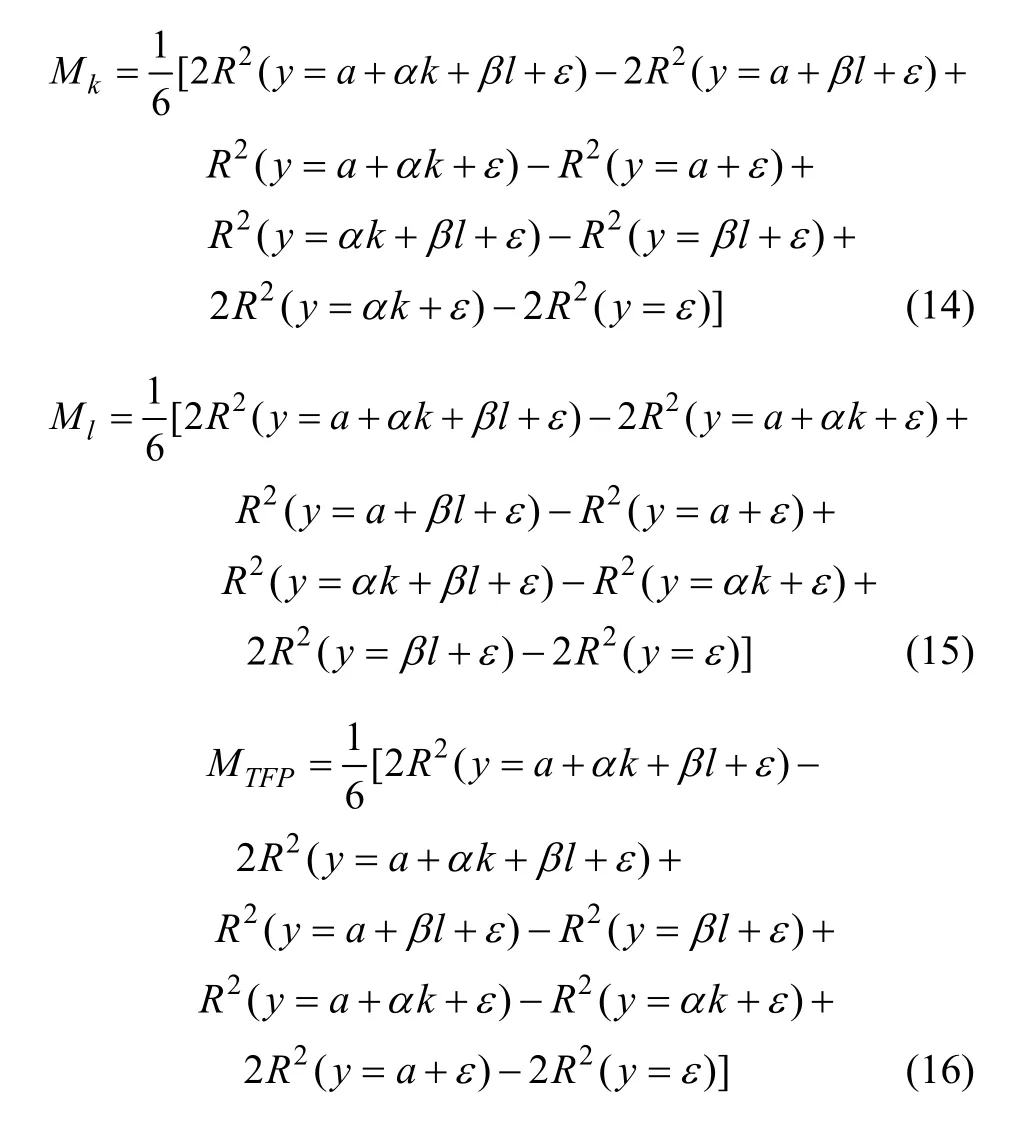

基于回归方程的夏普里值分解方法认为,如果解释变量间的相关系数不为零时,利用式(12)测度的贡献率会存在偏差[10,11]。Shorrocks提出根据夏普里分解过程计算各解释变量对因变量的边际贡献,来测度各解释变量对因变量差异的贡献率,而各解释变量对因变量差异的边际贡献则通过其移出回归方程前后的拟合优度差反映[10]。即第k个解释变量xk的边际贡献为:

其中:S是不包含解释变量k的其他解释变量的集合。

考虑到解释变量移出回归方程的先后次序会影响拟合优度,并最终影响到该解释变量的边际贡献。解释变量xk的边际贡献应由所有移出方案所测度的边际贡献的均值确定。

为表述简便,令y=lnYt,α=lnAt,k=lnKt,l=lnLt,R2(.)表示括号内回归方程的拟合优度,资本投入、劳动投入和全要素生产率对地方审计机关产出差异的边际贡献分别为:

式(14)~(16)中:Mk、Ml和MTFP分别表示资本投入、劳动投入和全要素生产率对地方审计机关产出差异的贡献率。由于解释变量移出回归方程时,残差和系数均会发生变化,但本文为保持公式简洁,并未对其采用不同的符号表示。

(三) 样本、变量与数据说明

1. 样本选择

由于未能获得1997年之前的劳动投入与审计产出数据,以及2009年以后的用于审计事务的财政支出数据,本文选择以1997~2009年中国内地30个省份的省市县三级审计机关综合体(由于西藏自治区和港澳台地区的数据无法收集或不齐全,故未将其列为考察对象)为样本,文中统称地方审计机关。

2. 审计产出

地方审计机关的审计生产过程是其使用公共资源、公共资金、公共权力来执行国家审计任务,将投入资源转化为公共物品及产出的过程,其产出具有多样性、外部性和滞后性的特点[14],而且,有的产出能够用货币衡量,有的不能用货币衡量,因此,审计产出的确定一直是审计界的一个难题。[3]O’Keefe等(1994)[15]将审计产出定义为财务报告无重大错报的保证水平,我国国家审计署在其绩效报告中用“可用货币计量的审计成果”和“不可用货币计量的审计成果”反映审计机关的产出。本文根据国家审计署绩效报告中“可用货币计量的审计成果”的统计口径,将为国家增收节支、被审计单位缴纳其他资金、审计单位调账处理、促进拨付资金到位、挽回(避免损失)之和作为地方审计机关产出。审计产出数据来源于《中国审计年鉴》。为了剔除物价因素的影响,考虑到审计的滞后性,本文按照CPI定基指数(以1995年为100),对审计产出按上一年指数缩减。

3. 劳动投入

在地方审计机关的日常活动中,劳动、资本和中间投入相结合创造产出。劳动投入是审计过程中最重要的要素。OECD[16]在其《生产率计算手册》中指出,忽略短期劳动质量上的差异,由于加班和正常时间内工作轮班等原因,总工时数是最合适的劳动投入量,而不是简单使用就业人员数。但是,由于难以获得可以恰当利用的地方审计机关的实际工时数,且难以获得考察期内各地方审计机关的人员年龄结构、职称结构和学历结构等反映劳动质量差异的数据,本文采取了OECD建议的替代方法,直接使用审计人员数量作为劳动投入的衡量指标。[14]审计人员数据来源于《中国审计年鉴》。

4. 资本投入

资本投入的衡量有两种观点。一种观点是用资本存量来衡量。一般根据有关资本形成以及每年固定资产投资的数据,用永续盘存法推算资本存量。

另一种观点认为应采用资本流量。郑玉歆[17]认为,在由古典增长模型生产函数所定义的生产过程中,某时期产出多少只与该时期的投入有关,因此,按照新古典生产理论,资本投入到生产过程中的仅是资本即期的服务流量,而非存量。OECD[16]也认为,资本投入都是由以往投资积累的存量产生的生产性服务流量,这个生产性服务流量被称作资本服务。如果资本服务可直接观测,就不必测算资本存量。根据该观点,地方审计机关的资本投入应为地方审计机关审计经费实际支出。

因此,本文选择“用于审计事务的财政支出”作为地方审计机关当年的资本投入。该数据来源于《地方财政统计资料》。为了剔除物价因素的影响,文章按照CPI定基指数(以1995年为100)进行了缩减。

三、实证结果与分析

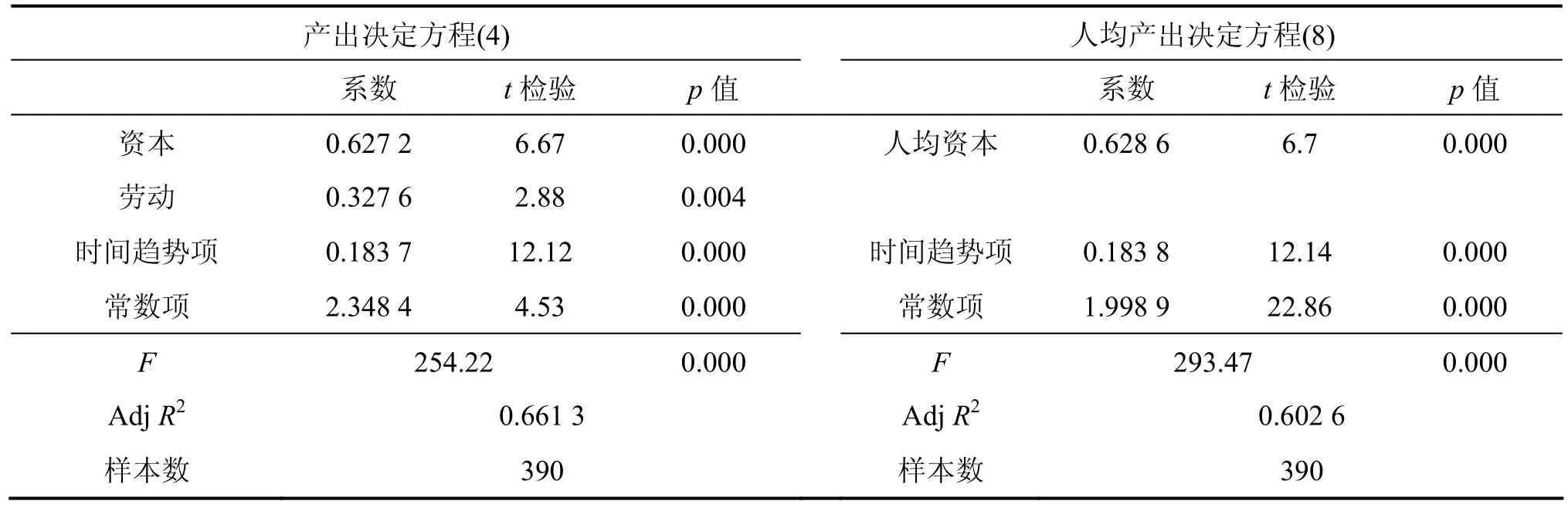

(一) 产出决定方程估计结果

根据地方审计机关产出决定方程(4)和(8),本文分别采用普通OLS对全样本数据进行回归,得到了资本和劳动的产出弹性以及时间趋势项的系数等估计结果。回归结果如表1所示。此外,本文还用面板数据固定效应和随机效应进行了回归,得到劳动投入的产出弹性为负,不具有经济学意义,本文不予采用。

表1 地方审计机关产出决定方程估计结果

表1显示,地方审计机关人均产出决定方程(8)中的各解释变量均显著,人均资本的产出弹性与产出决定方程(4)中的资本产出弹性几乎相等;隐含的劳动产出弹性1−α等于0.371 4,与方程(4)中的0.327 6接近;时间趋势项t的系数也与产出决定方程(4)中的系数几乎相等。说明两个产出决定方程的估计结果具有很高的一致性。因此,下文将采用产出决定方程(4)进行投入要素对产出的贡献分析。

地方审计机关产出决定方程(4)中的各解释变量均在1%条件下显著,资本和劳动投入的产出弹性分别为0.627 2和0.327 6,符合经济意义。这表明,地方审计机关的产出中,资本投入的产出弹性几乎是劳动投入产出弹性的2倍,说明地方审计机关的财政投入对产出的贡献要大于劳动投入的贡献。其次,资本和劳动投入的产出弹性之和为0.954 8,接近于1,说明考察期内,我国地方审计机关正处于规模报酬不变阶段。此外,时间趋势项t的系数为0.183 7,表明地方审计机关技术进步速度较快,年均增长大于18%。

(二) 要素投入和TFP对产出的贡献率分析

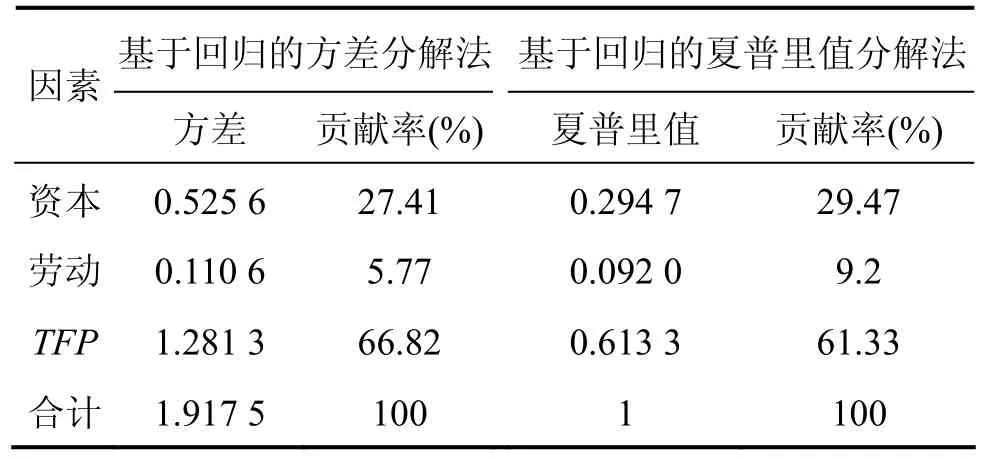

根据前述基于回归的分解方法,本文先利用产出决定方程(4)进行回归,计算出lnTFPt,再对式(6)进行回归,并分别用方差分解法和夏普里值分解法,测度出了资本投入、劳动投入和全要素生产率对地方审计机关产出差异的贡献率。结果如表2所示。

表2显示,夏普里值分解法的结果与方差分解法的结果基本一致,但夏普里值分解法中劳动和资本投入的产出贡献明显高于方差分解法的相应数值,且使得要素投入的总贡献达到38.67%,高于方差分解法的33.09%。其原因应该是基于夏普里值的分解法较好地处理了劳动投入与资本投入间的相关性所带来的偏差。因此,应根据夏普里值分解法来对结果进行解释。

表2 地方审计机关要素投入和TFP对产出差异的贡献率

根据夏普里值分解法的结果,劳动对产出的贡献为9.2%,资本投入对产出的贡献为29.47%,表明地方审计机关的基本要素投入中,资本投入对产出的贡献远大于劳动投入对产出的贡献;然而,资本和劳动两投入要素对产出的贡献合计只占到40%左右,60%以上的总产出为全要素生产率所贡献。

因此,在决定地方审计机关产出差异的因素中,全要素生产率的贡献最大,对产出差异起决定性作用;其次是资本投入,而劳动投入的贡献最低。

四、结论与建议

研究发现:我国地方审计机关的人均审计产出均值呈现较快速度的增长,但其产出差异非常大;根据产出决定方程的回归结果,地方审计机关投入要素中劳动投入的产出弹性为0.327 6,资本投入的产出弹性为0.627 2,约为劳动投入的2倍;产出差异的决定因素中,全要素生产率的贡献达到61%,资本投入的贡献次之,为29%,而审计人员的投入仅占9%左右,全要素生产率是导致产出差异的最重要因素,资本投入次之。

根据上述研究结论,要提高地方审计机关产出,缩小地方审计机关产出差异,首先要关注并提高全要素生产率;其次,加大资本投入能取得要远大于加大劳动投入的效果。具体需要从以下环节着手:

(1) 提高地方审计机关全要素生产率。全要素生产率不仅表示技术水平与技术进步,它还反映了劳动投入质量的改善、资本投入质量的改善、组织管理技能提高、制度环境改善、资源配置效率提高以及计算误差等因素。因此,审计人员平均受教育年限的增加、审计经验的丰富与积累、审计经费的合理利用、审计组织管理水平提升、审计制度环境改善、审计资源配置效率提高等都是影响地方审计机关全要素生产率的因素。地方审计机关应从提高审计人员学历水平、加强从业人员继续教育、创新审计技术、提高审计信息化水平、加强审计项目管理等方面着手,提高地方审计机关的全要素生产率。

(2) 加大审计经费投入,保障经费独立并及时到位。审计经费是保证地方审计机关有效履行其法定职责的基础。当地方审计机关审计经费不足时,其审计独立性将会受到严重伤害,导致无法执行大型的审计工作、无法引进现代先进的审计技术、出现审计监督的真空地带等严重后果。因此,由国家审计最高管理机构统一拨付审计经费或统一调度各级政府应该负担的审计费用[18],是值得探索的一种途径。

(3) 走内涵式发展道路,创新审计人员管理。审计人员是审计生产中最根本的投入要素。审计人员的数量和素质都是影响政府审计作用和效果的关键。本文的实证结果表明审计人员劳动对产出差异的边际贡献最低,恰好是审计人员劳动投入的边际效用递减规律的正常体现。因此,审计人员投入上应有创新思路,不能简单加大审计人员投入,应走内涵式发展道路,如通过审计资源整合增强审计力量,通过科学激励调动审计人员积极性等。

[1] 江必新. 国家治理现代化基本问题研究[J]. 中南大学学报(社会科学版), 2014, 20(3): 139−148.

[2] Kinney Jr WR, Martin RD, Shepardson ML. Reflections on a decade of SOX 404 (b) audit production and alternatives [J]. Accounting Horizons, 2013, 27(4): 799−813.

[3] Knechel WR, Rouse P, Schelleman C. A modified audit production framework: Evaluating the relative efficiency of audit engagements [J]. The Accounting Review, 2009, 84(5): 1607−1638.

[4] Schelleman C, Knechel WR. Short-term accruals and the pricing and production of audit services [J]. Auditing: A Journal of Practice & Theory, 2010, 29(1): 221−250.

[5] Dopuch N, Gupta M, Simunic DA, et al. Production efficiency and the pricing of audit services [J]. Contemporary Accounting Research, 2003, 20(1): 47−77.

[6] 曹强, 胡南薇, 陈汉文. 审计服务生产研究述评[J]. 审计研究, 2010(5): 98−104.

[7] 万广华, 张茵. 中国沿海与内地贫困差异之解析: 基于回归的分解方法[J]. 经济研究, 2008(12): 75−84.

[8] 赵剑治, 陆铭. 关系对农村收入差距的贡献及其地区差异——一项基于回归的分解分析[J]. 经济学(季刊), 2010(1): 363−390.

[9] Wan GH. Regression-based inequality decomposition: Pitfalls and a solution procedure [C]. WIDER Discussion Papers//World Institute for Development Economics (UNU-WIDER), 2002.

[10] Shorrocks A F. Decomposition procedures for distributional analysis: a unified framework based on the Shapley value [J]. Journal of Economic Inequality, 2013(11): 1−28.

[11] Israeli O. A Shapley-based decomposition of the R-square of a linear regression [J]. The Journal of Economic Inequality, 2007, 5(2): 199−212.

[12] Banker R D, Chang H, Cunningham R. The public accounting industry production function [J]. Journal of Accounting and Economics, 2003, 35(2): 255−281.

[13] Shorrocks A F. Inequality decomposition by factor components [J]. Econometrica: Journal of the Econometric Society, 1982, 50(1): 193−211.

[14] 刘爱东, 张鼎祖. 中国地方审计机关效率测度与分析——基于1998—2009年的面板数据[J]. 审计研究, 2014(5): 60−67.

[15] O’Keefe T B, Simunic D A, Stein M T. The production of audit services: Evidence from a major public accounting firm [J]. Journal of Accounting Research, 1994, 32(2): 241−261.

[16] OECD. 生产率测算手册[M]. 北京: 科学技术文献出版社, 2008.

[17] 郑玉歆. 全要素生产率的再认识——用TFP分析经济增长质量存在的若干局限[J]. 数量经济技术经济研究, 2007(09): 3−11.

[18] 陶元磊, 李莹. 试论国家审计激励机制的改进[J]. 审计月刊, 2006(17): 20−21.

Determinants of the output differences of local audit institutions: a regression-based decomposition

ZHANG Dingzu1,2, LIU Aidong1

(1. School of Business, Central South University, Changsha 410083, China; 2. School of Economics & Management, Changsha University of Science & Technology, Changsha 410114, China)

This article, by taking local audit institutions in China from 1997 to 2009 as sample, first estimates the output decision equation of local audit institutions, and then decomposes their output differences by employing the regression-based decomposition method, hence finding the determinants of the output differences in local audit institutions. The study shows that total factor productivity has a contribution of 61% to output differences, that capital input has a contribution of 29%, and that the auditor labor input accounts for only about 9%. Total Factor Productivity (TFP) plays the most important role in output of local audit institutions in China with the next being capital investment.

local audit institutions; output differences; regression-based decomposition; TFP

F239.2

A

1672-3104(2015)03−0138−06

[编辑: 苏慧]

2015−03−10;

2015−04−22

国家自科基金资助项目“我国企业对反倾销的会计信息证据效力保障机制研究”(71272068);教育部人文社会科学研究规划基金项目“地方审计机关效率差异形成机理及其改进路径”(14YJA790079);教育部2013年度高等学校博士学科点专项科研基金项目“我国企业应对反倾销的会计信息证据生成机制研究”(2013016211074)

张鼎祖(1972−),男,湖南澧县人,中南大学商学院博士研究生,长沙理工大学经济与管理学院副教授,主要研究方向:国家审计,财务管理;刘爱东(1950−),女,山东高唐人,中南大学商学院教授、博士生导师,湖南省第五届审计学会副会长,主要研究方向:财务与审计理论,反倾销会计战略