互联网金融环境下传统银行的危机和突围思路

2015-12-22高英子

文/高英子

互联网金融环境下传统银行的危机和突围思路

文/高英子

一、互联网金融时代的新变化

随着互联网巨头布局金融业,民间资本筹建银行获批,传统金融加快互联网脚步,传统银行的压力和风险也越来越大。如阿里成立蚂蚁金服集团,业务范围包含支付、融资、理财、保险等内容;百度打造的百度金融服务平台,经营范围包括投资、贷款,消费金融,众筹等内容;京东金融业务范围涵盖供应链金融、消费金融、支付业务及众筹业务;腾讯金融开展支付、理财业务,并涵盖基金、保险等传统金融业务……这些都对传统银行业务产生较大冲击。而就民间资本筹建银行名单来说,阿里的网商银行、腾讯的微众银行都显示了互联网巨头早就对传统银行这块蛋糕虎视眈眈。凭借互联网的海量用户数据和用户习惯,阿里先后推出余额宝、花呗、借呗、芝麻信用等业务,映射到传统行业就是理财、借贷、信用卡、征信等。互联网巨头银行牌照的发放加上本身的互联网基因让互联网金融有了全新的玩法,传统银行可以说压力倍增。

7月31日,中国人民银行就《非银行支付机构网络支付业务管理办法(征求意见稿)》向社会公开征求意见。此意见稿发布的目的主要有三:第一,消除行业风险;第二,消除金融体系风险; 第三,保护银行。就第三点就足以说明互联网确实给传统的金融企业带来了一定量的冲击。传统银行在互联网金融环境下如何突破重围,是本文所探讨的问题。

二、互联网金融给传统银行带来哪些冲击

1.用户支付习惯的改变。

互联网公司更懂得去捕捉用户的实际需求,通过与大型商超的合作,在解决大型商超找零钱问题的同时,简化了商超的计费模式,也给用户带来了方便,提升了结账的效率。这不得不说给传统的银行刷卡打了重重一巴掌,撇掉复杂的刷卡、输密码、签名等操作,扫一扫一键支付才是刚需。

网上购物的便捷性给传统网银、手机银行以巨大压力,用户已经习惯用第三方的支付工具去支付了,而这个时候发现问题的传统银行花费心思去推广其互联网产品就显得有些心有余而力不足。

2.理财方式的改变。

互联网公司拥有大量的用户数据,他们通过每天及时地反馈给用户收益额来吸引用户,如常见的宝宝类理财工具,同时兼具了传统银行活期理财的优势,随时可提可用,手机一键操作。另一方面,更精明的人会愿意把钱放在PPmoney、高搜易等P2P借贷平台来获取更高的收益。这些平台大部分利用大数据将散户的钱集合起来去对接银行业务或者股票配股、第三方借贷等。

大量散户的钱从银行被转移到第三方支付平台,银行终于感受到了压力,开始自主向散户推广原本属于大户的基金、VIP理财的方式。同时中国银行推出相关规定来保护银行。

3.不同客户的需求均能满足。

互联网拥有更好的服务系统和移动平台,他们可以更好的应答用户的需求,而传统的银行则很难有能力和资源做到。传统银行只有VIP客户才不用排队,而互联网打破了这种隔阂和不对等,让用户更便捷地享受服务。互联网金融可以满足不同客户的需求,而传统银行将大部分的精力放在了为大企业和大客户服务。

三、互联网向金融领域延伸的天然优势

互联网具有天然的优势:第一,它打破信息的不对称性格局,竭尽所能透明一切信息,消除了信息差,优化了资源的再次配置,让社会资源更好的流通。第二,对产生的大数据进行整合利用,使得资源利用最大化。第三,互联网的群体思维模式拥有自我调节机制,去除中心化,人人都是自媒体,每个行业都可能出现后来者。

在金融领域,互联网的角色弥补传统金融机构的不足,尤其是为传统金融机构不重视的人群提供金融产品与服务,迎合了金融领域的长尾需求;并且在很大层面上为金融业的改革发展带来巨大的动力,促进利率市场化,在我国经济格局中扮演着越来越重要的作用。

四、传统银行面临的主要危机

目前,互联网金融发展从单纯的支付业务向转账汇款、跨境结算、小额信贷、现金管理、资产管理、供应链金融、基金和保险代销、信用卡还款等传统银行业务领域渗透,尤其是在支付方面、信贷方面、客户基础方面给传统银行带来了严峻的挑战。

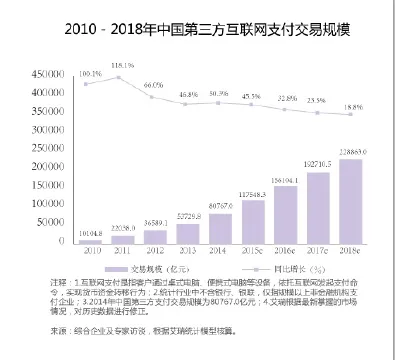

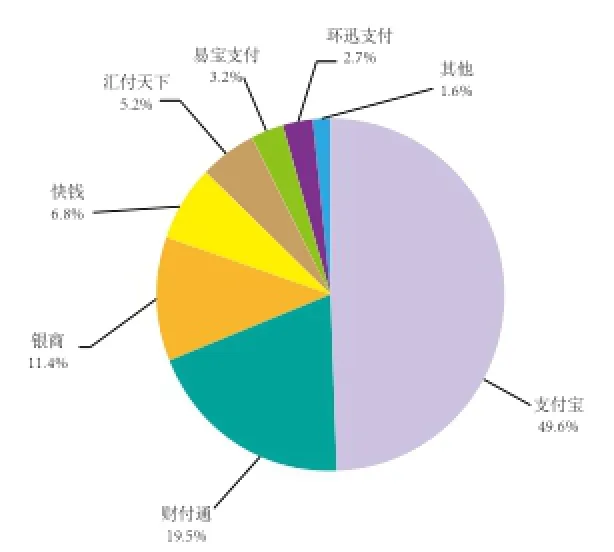

统计数据显示,2014年中国第三方互联网支付交易规模达到8万亿元,同比增速50.3%。第三方互联网支付竞争格局微调,受到余额宝带领的基金申购业务、稳定的网购市场以及阿里上市等诸多因素的支撑,支付宝在2014年第三方互联网支付交易规模市场份额上仍然占据半壁江山。

目前,传统银行虽然也在网络化上进行着改进,比如争相开设手机银行业务:自招商银行携手中国联通于2012年11月推出首个移动支付产品——招商银行手机钱包之后,浦发、农行、建行等各大银行也陆续公布在移动支付领域的战略规划和最新产品,但是在用户体验上与第三方支付相比还存在一定的缺陷,比如在跨行交易上就存在着不能或者要收取手续费的问题,相对于免费的第三方支付的转账,用户选用哪一个可想而知。加之在B2C结算业务中,传统银行并不直接掌握客户的信息,所以在一定的程度上沦为第三方支付的后台服务。

在信贷方面,银行的审批周期长且抵押文化根深蒂固,难以满足很多中小微企业的贷款需求。P2P网贷却解决了这一繁琐的问题,不需抵押、没有担保、纯靠信用,更好地为中小微企业服务。有人说,在信贷这一业务上传统银行和互联网金融更多的是一种互补性。但是在互联网大数据的背景下互补性变成一种正面的竞争也不是没有可能。

根据20/80原则和长尾理论,互联网金融更好地服务了传统金融机构抛弃了的那些客户,净资产只有几万的人在银行得不到好的服务,在互联网却能得到体贴而周到的服务,而这样的客户却占到整个社会的80%。如此便有了客户基础。银行目前也在发展“屌丝”群体业务,但对风险控制的严格把关不得不让便捷度舍于其后。

“余额宝”对传统银行活期储蓄和短期理财产品的影响不可小觑;透支消费的信用卡模式也被互联网思维下进行了新的演绎,“蚂蚁花呗”、“京东白条”就是个很好的例子;利用互联网的大数据,阿里旗下的蚂蚁金服正在尝试芝麻信用试水,事实上,这种试水可能和当年的支付宝布局一样重要。未来阿里是否可以信用授权,打破央行的传统?或许并不遥远。

五、传统银行的突围思路

互联网金融具有的独特优势,将对传统商业银行的竞争行为产生深远影响,在银行业长期发展过程中发挥鲶鱼效应, 面对互联网的浪潮,银行要改变传统的盈利模式、调整业务结构、改变客户基础、改善服务水平、建立和引入新的信息管理系统等。

1.借助互联网搭建自己的服务平台。

互联网的优势在于打破信息不对等性,直接和客户沟通,并极大提高效率,传统银行可以借助微信公众号等互联网工具搭建自己的差异化、一站式个人金融服务移动平台,多渠道搭建和完善客户接触体系等,以此推广自己的业务,从而直接与客户进行便捷沟通,所谓以己之矛攻己之盾,重新赢得用户。而线下的服务网点作为对互联网工具的补充,解决一些无法在线上解决的问题。

注释:1.互联网支付是指客户通过桌式电脑、便携式电脑等设备,依托互联网发起支付命令,实现货币资金转移行为;2.统计行业中不含银行、银联,仅指规模以上非金融机构支付企业;3.2014年中国第三方支付交易规模为80767.0亿元;4.艾瑞根据最新掌握的市场情况,对历史数据进行修正。来源:综合企业及专家访谈,根据艾瑞统计模型核算。

2.运用自己强大的风控能力,消化自身业务。

同样的,传统银行可以建立属于自己的借贷平台,用传统银行强大的风控能力建立P2P借贷子公司,如平安银行的陆金所、招商银行的小企业e家、包商银行的小马bank、齐商银行的齐乐融融E等,用来转化、消化自身的业务。要明白风控才是传统银行的核心,通过依托,从而有效合理的吸引散户投资子公司的互联网金融业务,同时传统银行补充三四五线城市文化程度较低的普通群众的理财需求。这样才能更好的吸收资金,带动业务发展。

3.推出自己的安全、高效的支付硬件。

再者,推出并推广属于传统银行的支付硬件,主打安全和高效。推广高效的支付硬件,在保证安全的同时,与移动互联网紧密结合,推出有效的NFC支付软件,扫码支付,或者快捷的硬件才是传统银行急待解决的,用户需要的不是不便捷的u盾和支付插件,而是在平衡支付安全的同时快速有效的完成支付。

4.加快数据银行建设步伐。

在贷款领域,互联网金融用大数据审贷对微小企业贷款了以后,又得到了这些小微企业的大数据,这无疑是互联网金融的长处,也是银行的短板。传统银行要像互联网金融学习,加快大数据分析技术体系和数据银行的建设步伐,充分挖掘客户群的信息财富, 从支付、融资和产品中介向信息中介转型,形成大数据时代新的竞争优势。

可以说互联网金融和传统银行各有优劣势,取长补短是以后双方前进的方向。互联网金融在风险、信用、管理环境方面的不成熟会随着政策的驱动一步步的得到完善,而传统银行也会慢慢地朝着金融互联网的方向稳步前行。在迎来新一轮机遇的同时,和互联网金融朝着有序的方向共同发展,两者会在政策的指导下更好的结合从而为广大用户提供更安心便捷的服务