消除不增值的“隐藏工厂”

2015-12-21

消除不增值的“隐藏工厂”

20%的产品可能产生225%的利润,而其它很多产品实际上在侵蚀企业利润

对于以人力资本为核心竞争力的设计、咨询、文化创意等现代服务企业来说,项目资源成本的管控和人力成本的归属一直是企业管理难题。伴随企业项目结构的逐渐复杂以及间接费用在项目成本的占比大幅上升,传统的成本管理方法已经不再适应精益化管理、个性化项目定制和“零库存”管理的需要。而相对于作业成本管理ABC方法,TDABC通过引入“时间等式”,将“时间”因子加入项目流程中,并用于所有的非同质作业的计算单位,发现未利用生产能力,以再造流程。

人力进入成本

从传统成本管理向作业成本管理的过渡,体现了以“产品”为中心向“作业”(Activity)动因的管理理念的转变。在传统项目成本的计算管理中,产品成本由直接材料、直接人工和制造费用(间接费用)等组成,产品的间接费用则通过间接费用率来计算得出。(如图1)

传统的成本计算诞生于二十纪初期。在以大规模机械生产为主的行业背景下,产品批量且单一,直接人工在产品成本中占比巨大。因此以人工时为主的成本核算,包括制造费用或间接费用的分配也以假定的人工时为分配标准。

而在过去会计核算模式下,人力成本并不能通过单独的人力成本总分类账户直接体现,只能通过间接成本在产品成本中计算和结转至主营业务成本中,更无法按照不同项目名称和产品呈现各个业务的人力成本明细。而对于共享资源的设计类企业来说,对于研发活动在公共平台上的资源成本区分,就面临了更大的项目成本计入困境。

科勒(Kohler Eric L.)从水力发电的角度将作业的观念引入企业成本管理,提出“作业”、“作业帐户”、“作业会计”等概念;1971年,乔治・斯拖布思(G.T. Staubus)教授作了全面系统地讨论。由此,1988年哈佛商学院教授罗伯特・卡普兰和罗宾・库珀提出作业成本法ABC(即Activity-Based Costing),以作业管理ABM(Activity-Based Management)理论为核心,也是适应JIT(适时制库存管理模式)的要求而产生的成本管理方法,堪称现代成本会计变革的分水岭。

20世纪80年代各国企业的生产过程中,间接费用在生产成本所占的比重逐渐提升。美国约达到35%,日本约26%,而在电子与机器工业行业,日本达50%-60%,美国达70%-75%。1970年代之前,间接费用占人工成本的50%-60%,然而眼下间接费用已远不止占人工成本的400%-500%,过去“80%的利润由20%的产品产生”的80/20法则理念已然掩盖了产品真实成本的结构变化,再以占比极低的直接人工费用为基础分配产品的间接费用,必定形成成本计量的偏差。由此,罗伯特・卡普兰提出了所谓的“20/225”法则,发现20%的产品竟可以产生225%的利润,并提出通过作业成本的研究方法发现很多产品实际上在侵蚀企业利润,无疑为企业敲响了细化产品成本管理的警钟。

图1:传统成本计算法

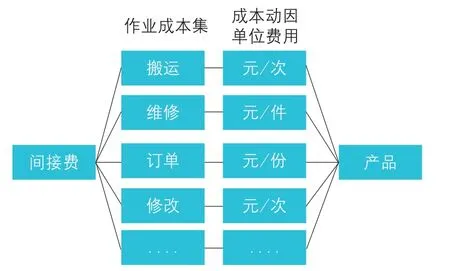

图2:作业成本计算法(ABC)

作业成本法则以“作业消耗资源、产品消耗作业”的思路,按照不同作业耗用资源的类型组成作业成本集(Activity Cost P001),归集资源消耗的相关作业类型,然后确定成本计算对象,并确定作业动因,计算成本动因率并汇集各类不同作业成本,改变了过去单一的数量分配基准,采用多元分配指标,解决传统成本失真的问题。(如图2)

美国北部通讯公司有效地实行了作业成本法;日本物流行业也是作业成本管理法实施的主要行业;对国内来说,此前东风汽车公司为解决产品消耗物料品种的工时计量问题,在车架作业部门试点进行作业成本管理,选取7个月消耗的资源费用数据并归集分配到7个作业中心,通过资源费用分配表和计算成本动因分配率方法等进一步计算作业成本。

无疑,作业成本管理方法对调查统计的工作量之大,令很多企业望而却步,成本管理方法面临进一步变革。

时间进入成本

2006年,罗伯特・卡普兰和罗宾・库珀在此前提出的作业成本管理方法ABC的基础上,与埃康系统创始人史蒂芬・安德森提出的客户开发时间管理的方法相结合,修正作业ABC成本管理模型,继续缩减人工调查高成本的问题,实现了时间管理和作业成本管理的结合,形成了TDABC的架构。

TDABC管理方法从作业成本管理变成以“流程”管理为基础,并将“时间”因子加入其中,用于所有的非同质作业的计算单位,通过采用产能成本率,即资源的单位时间成本和成本动因率,即单位作业消耗时间两个参数指标计量。

时间损耗的计量是TDABC模型的关键,但基于企业每一个部门的若干流程,且每一个流程均由多种作业组成,而作业内容的耗时长短不同。针对不同特征的流程确定作业时间,最终形成一个成本对象应分配到某一部门或流程的间接成本为Σ(每项作业成本动因率*消耗该作业的动因量)。

相比于TDABC作业成本法来说,ABC作业成本管理方法仅认为各项作业的复杂程度相同,用每次的单位作业成本乘以成本对象消耗的作业次数即可,即对于各项业务的作业成本通过倍数来计量。TDABC在“流程”过程中将不同复杂程度的作业环节组合起来,不是简单乘以作业次数,而是在各类作业单位时间的基础上,通过时间等式确定分配的资源成本,例如包括与客户沟通时间、生产准备时间、客户处理订单时间等。

从会计计量方法上,TDABC通过调整已经计入主营业务成本的人力成本数据,对于作为主营业务成本的待分配金额,按照产品类型和项目区分,以明确同一个业务单位的不同成员开展不同项目的人工时情况以及同一项目涉及到不同业务单位内部的人力成本,以求精准核算,厘清间接成本的各自归属。

此外,将闲置生产能力纳入考虑范围内,较ABC作业管理方法更加全面。作业成本管理通过将资源全部分配到作业中的产能来计算,对于未被利用的资源成本也涵盖在内,却不符合实际生产产能的工作状态。TDABC引入“可用产能”的概念作为资源分配的前提,降低了实际工作量波动对结果的影响。

无疑通过实际产能的计算结果,企业可得知闲置产能的具体情况,为精益化管理和降低能耗提供了数据支持,以进一步推动业务流程改造。

资源进入成本

TDABC在与企业ERP系统结合的过程中,也形成了以资源为基础的预算管理编制流程,将企业管理与部门资源预算相挂钩,即人员、设备、技术等。

以摩托罗拉提出的六西格玛预算管理模型中,以百万分之3.4的错误/缺陷率的标准来改进项目的流程,即生产一百万份产品中出现缺陷产品的数量为3.4个,分析质量成本占销售额的比例,来帮助企业达到质量目标,追求“零缺陷”的质量流程,并降低质量管理成本。

此后,1990年代通用电气得以进一步丰富六西格玛质量管理工作,形成DMAIC五步模式,即定义、测量、分析、改进和控制,降低在制品的数量和库存量,并实现了GE营业利润从1995年的66亿美元升至1999年的107亿美元。而通用电气最初实施六西格玛质量管理时,只能达到3—4个西格玛水平,即3个西格玛相当于66800错误/百万机会,业务流程对营业收入的损失达到10%-15%。

六西格玛通过运用Pareto分析图、Chi2图、时间策划图等数据统计分析工具开展质量控制项目,而TDABC管理则在六西格玛流程改造的过程中亦发挥辅助作用,通过计算出资源消耗的具体业务流程,量化改进流程以及未利用资源,以降低业务流程中的浪费,消除不增值的“隐藏工厂”。