管理审计在医院高值耗材管理控制中的应用评价

2015-12-20袁欣

袁欣

管理审计在医院高值耗材管理控制中的应用评价

袁欣

应用管理审计的方法对2014年患者使用的高值耗材的使用明细和出入库单据进行了审计,发现了高值耗材在管理过程中存在的问题并进行了分析评价,指出建立一套科学可行的监管模式,对高值耗材购、发、存的每一个环节进行管理控制,可实现高值耗材统一管理、安全使用、支出透明的全过程管理,为高值耗材的管理模式提供了发展的方向。

高值耗材;管理审计;评价

0 引言

随着医疗技术的进步、新技术的广泛发展,高值耗材在医疗活动中发挥了重要的作用,它在医院耗材支出中所占比重逐渐上升,达到60%以上,如何科学规范化管理高值耗材已成为医院管理的一个热点和难点问题。在传统管理方式下,临床科室直接向供应商要货,其使用是否合理、质量是否过关、安全性是否可靠、费用是否准确,医院都不能及时准确掌握,存在一定的风险。传统监管方式[1]已不能适应现代医院的管理需要,不能更好地保障患者、医院的权益,因此,建立一套科学可行的高值耗材监管模式是十分必要的。

管理审计是现代审计一种新的审计类型,可帮助本单位挖掘提高经济效益的潜力,防范风险。现在国内有些医院开始借鉴这种先进的管理理念,把医用耗材的管理作为内部控制的重要内容,加强风险管理。应用管理审计的方法,对高值耗材管理情况进行监管和评价,提出审计建议,找出问题并有针对性地解决问题,堵塞管理漏洞,从而逐步实现全过程监管和降低管理风险的目标。

1 研究对象与资料

1.1 研究对象

研究对象为患者使用的高值耗材,主要来自我院2014年心内一、心内二、急诊部、介入科、骨科及外科手术科室等患者的使用明细和出入库单据。

医院高值耗材采购价格主要是参照了国家卫计委有关《全国高值医用耗材集中采购成交候选品种目录》的价格。目前,我院根据山东省卫计委的要求,逐步在省高值耗材采购平台统一采购[2]。2014年度,卫生材料支出19 312.1万元,其中介入耗材6 595.24万元,骨科耗材2 689.29万元,其他高值耗材支出2 317.46万元,高值耗材合计占卫生材料60.1%。

1.2 资料

1.2.1 介入耗材

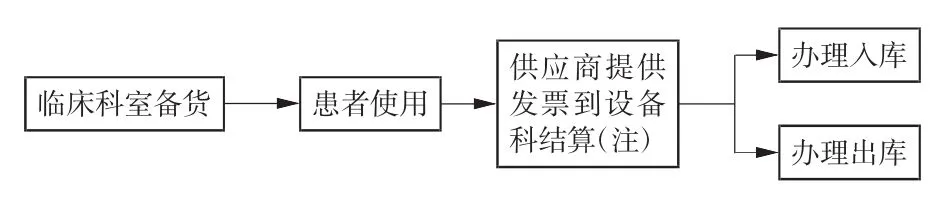

主要使用科室有心内一、心内二、急诊部、介入科等。品种主要有心脏介入类、起搏器类、冠状动脉造影类、周围血管介入类、外周介入、电生理类等170余种常用品种。心脏介入类耗材采购领用流程图如图1所示。

图1 心脏介入类耗材采购领用流程图

审计部门按照采购流通流程,对科室某月份进行符合性复核分析审计。审计结果见表1。

表1 心脏介入类高值耗材审计表

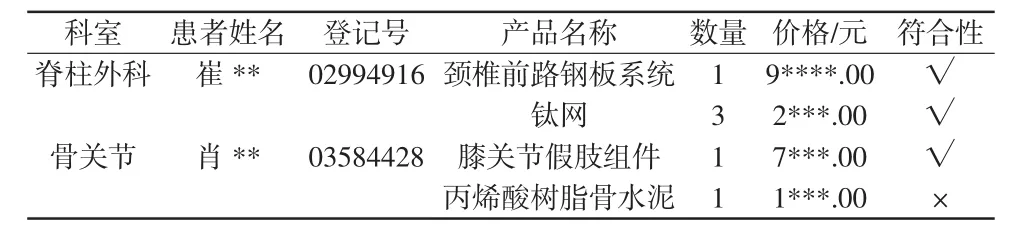

1.2.2 骨科植入耗材

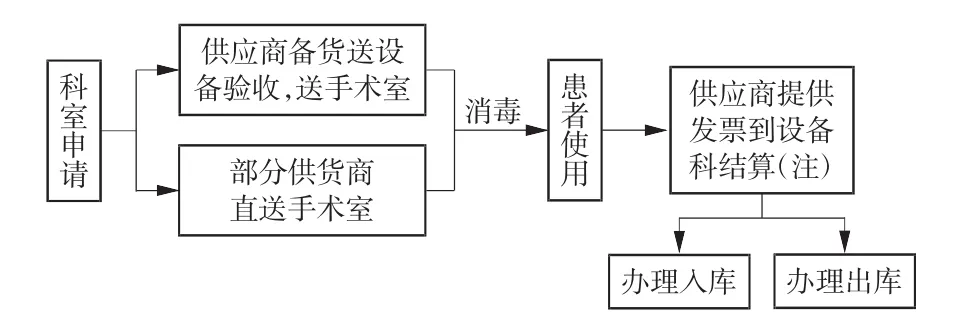

主要使用科室有骨关节、骨脊柱、骨创伤、手足外科等,品种主要有脊柱类、创伤类、外固定类、异体骨、关节类、关节镜耗材等200余种常用品种。骨科植入类耗材采购领用流程图如图2所示。

图2 骨科植入类耗材采购领用流程图

审计部门对骨科材料某月份的使用明细进行了抽查审计。审计结果见表2。

表2 骨科植入类高值耗材审计表

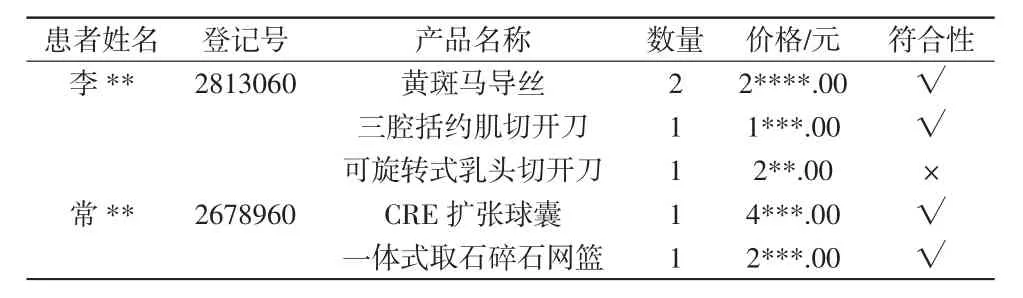

1.2.3 手术科室耗材和消化特材等

随着新技术的广泛发展,使用范围越来越广,高值耗材已逐步扩展到普外科、肛肠外科、肝胆外科、血管外科等手术科室和部分内科科室,如消化内科等。这些高值耗材,在省卫计委品种价目表以外的,医院经过比价、议价、招标等多种形式采购。品种有胆道系列、活检钳系列、囊扩张导管及附件、止血系列、金属支架系列、息肉勒除器系列等190余种。

针对手术科室增加的品种,审计部门抽查了肝胆外科某月的明细记录。审计结果见表3。

表3 手术科室类高值耗材审计表(肝胆外科)

2 评价分析

通过审计,发现介入、骨科、手术科室的高值植入耗材需在手术现场挑选这一特殊性,一般流程是先使用后入库,具有反向物流的特点[3]。一直以来,虽然医院不断完善、改进对高值耗材的管理,但目前管理瓶颈难以突破,使得其在使用流通过程中不易控制,主要体现在3个方面。

2.1 供应商结算问题

付款耗材与实际使用耗材在规格、品牌、数量等方面可能会出现不一致情况,大部分由供应商提供使用耗材登记表,虽然有双签字,但难以保证不会出现漏洞,不易控制。

2.2 患者交费问题

实际使用耗材与患者交费耗材在规格、品牌、数量等方面可能会出现不一致情况,也可能会出现多记或漏记的现象,涉及产品质量安全问题,容易产生医患矛盾[4]。

2.3 科室使用问题

领用数量与实际使用数量可能会不一致,会出现流失或挪用等现象,高值耗材一般价值较高,会给医院科室带来一定的经济损失。

另外,由于多方面原因(发票流通环节),使得出库不及时,导致医院不能及时反映核算科室当期真实的成本,而且给临床和管理科室带来重复的核对工作,增加了额外的工作量,降低了工作效率。

综上所述,通过管理审计评价,发现高值耗材品种繁多,价格昂贵,核心问题在于高值耗材流通流程不够科学规范,相互牵制职能弱,信息不能共享[5],耗材流通链不能实时监控,缺乏系统性信息管理平台和有效的动态监控手段,全凭临床科室的自觉性,难免在管理中出现漏洞或脱节现象。

3 建议

3.1 医院在各植入手术室统一设置二级库

目前,介入导管室由临床科室自行管理,骨科和手术耗材室暂未设置二级库,应由医院派专人管理,负责耗材的保管、发放和同步计费工作,起到相互牵制、有效监管的作用[6]。

3.2 医院使用物流条形码

建议使用物流条形码[7],扫入信息后,能自动进入医院计费系统和物资管理系统[8],完成即时收费和出入库。从而保证贵重耗材的使用与患者费用之间建立一一对应关系,实现职能部门对耗材在医院各个环节进行动态监控。

3.3 使用成本管控的科学方法

对高值耗材使用成本过高的科室制订相应的控制措施,防止高值耗材过度滥用,减少医院医疗成本,减轻患者负担[9]。

4 研究局限性

高值耗材的管理审计研究时间不长,研究的范围目前也有一定的局限性,在某些程度上还存在偏倚、混淆、误差等因素的影响。随着研究工具的不断完善和推广普及,会逐步提升研究结果的可信度。

(▶▶▶▶)(◀◀◀◀)

5 结语

通过管理审计手段能不断促进其完善管理,逐步实现高值耗材的条形码技术[10]和二级库管理,从而加强高值耗材的内部控制,提高管理效率和效益,有效防范医院财务和管理风险,保证医院医疗和经济活动的健康运行。

[1]刘小丽,魏岚,彭明辰.浅谈医用耗材管理(一)——管理模式和管理结构的转变[J].医疗设备信息,2006,21(6):57-58.

[2]顾伟.浅谈我院医用耗材的采购管理[J].医疗设备信息,2009,24(12):73-74.

[3]王琳,王炜娓,姜凯.医用耗材管理中存在的问题及策略探析[J].首都医药,2006,16(8):18-20.

[4]张琼银.浅析医用耗材管理存在问题及对策[J].医学导刊,2008,4(4):141-142.

[5]彭平冀,孙左奇,贾江涛,等.医院医用高值耗材查询管理系统的研发[J].医疗卫生装备,2007,28(6):76-77.

[6]张殷雷,张金宁,杨丰,等.医院设备物资管理系统的探讨[J].中国医疗器械信息,2009,15(1):69-70.

[7]孟昭爱,郝栋梁.ERP技术在医院中的应用[J].现代医药卫生,2007,23(3):434-435.

[8]徐海林.医院医用耗材管理信息系统的设计和研究[J].中国医疗器械杂志,2009,33(2):140-143.

[9]何丽娜,冯健.医用耗材成本管理对策[J].中医药管理杂志,2009,17(10):957-958.

[10]刘胜林,郑富强,苏敏.ERP系统在医用耗材管理中的应用[J].医疗卫生装备,2008,29(7):75-77.

(收稿:2015-06-12 修回:2015-09-15)

Evaluation of application of management auditing to hospital high-value consumables managment

YUAN Xin

(Department of Auditing,Weifang People's Hospital,Weifang 261041,Shangdong Province,China)

The data on high-value consumables utilization,storage and distribution in 2014 underwent management auditing.Some problems were found and analyzed,and a feasible supervision mode was put forward for the management of the purchase,distribution and storage,which might contribute to the establishment of the whole-course management of high-value consumables.[Chinese Medical Equipment Journal,2015,36(12):138-139,147]

high-value consumables;management auditing;evaluation

R318;R197.323

A

1003-8868(2015)12-0138-03

10.7687/J.ISSN1003-8868.2015.12.138

潍坊市卫生局科研计划(2014089)

袁 欣(1976—),女,主任,审计师,主要从事医院内部审计管理和内部控制方面的研究工作,E-mail:WFECOH@163.com。

261041山东潍坊,潍坊市人民医院审计科(袁 欣)