企业现金股利与银行贷款非线性关系实证研究

2015-12-20张瑞稳吴毓龙

张瑞稳,吴毓龙

(中国科学技术大学,合肥230000)

企业现金股利与银行贷款非线性关系实证研究

张瑞稳,吴毓龙

(中国科学技术大学,合肥230000)

现以2009-2013年A股房地产上市公司为研究样本,研究分析了企业现金股利对银行贷款的影响及其在不同控制人性质下的差异。研究发现,在股利信号传递作用与股东-债权人代理冲突的相互影响下,房地产上市公司的银行贷款随着现金股利支付水平的提高而呈现出先增加后下降的趋势,且这种非线性的关系在国有控股的房地产上市公司中尤为显著,研究还发现由于国有控股上市公司与商业银行最终控制人的同源性,国有控股公司样本中银行贷款发生变化的股利分配率的临界点要晚于全样本中的临界点。

房地产企业;现金股利;银行贷款;非线性关系

一、引言

自20世纪90年代中国建立资本市场以来,房地产上市公司股权融资和非贷款债务融资比例仍然偏低,融资结构并没有得到根本性的改善。从房地产上市公司资产负债表来看,即使已经进入了资本市场、有着股权融资偏好的上市公司,其银行借款数额占负债总额的比例都超过50%,每年借款数额也逐年上升。可以说,在经济转轨时期,中国房地产上市公司的融资结构失衡情况比较严重,上市公司的债务融资过度依赖于银行,银行贷款在中国企业的外部融资中占有非常重要的地位。

虽然对于企业获得银行信贷方面的研究已有大量理论文献,但现有文献的研究主要集中在企业会计信息(饶艳超、胡奕明,2005)、公司治理(姚立冬,2010)、企业盈余管理(陆正飞、祝继高,2008)、政府关联(江伟、李斌,2006)等。很少有文献直接讨论企业现金股利对银行贷款的影响,鉴于此,现尝试采用实证分析的方法对此进行探索性的研究。

二、文献回顾

(一)信号传递理论

信号传递理论又称股利信息内涵假说,最早是由林特勒(1956)提出的。信号传递理论是在信息不对称的基础上,管理者往往把公司股利政策作为一种信号,以此向投资者传递企业当前盈利状况和未来前景的信息。如果管理者对公司未来发展前景和企业业绩保持乐观的态度,就有可能通过提高股利这一利好消息向投资者传递相关信息。相反,如果管理者对企业未来发展前景和预期盈利不乐观,就会维持或降低公司现有的股利支付水平,以此向投资者传递相关信息。根据信号传递理论,债权人会识别企业通过现金股利传递的积极信号,增强对企业未来盈利的信心,提高对企业的债务融资。

(二)股东-债权人代理理论

Black(1976)解释了因企业高股利分配而产生的股东-债权人的代理问题,股东有可能为了自身的利益而选择加大债权人风险的决策。Black提出“对债权人来说,当麻烦发生时,通过股利支付的一美元是债权人无法获得的一美元”。高现金股利的分配行为可以看作是企业的财富由债权人向股东的转移。对于股东-债权人之间的代理问题,有大量的文献进行了研究。Dhillon(1994)发现债券价格对于企业高股利分配行为的反应与股票价格的反应是相反的,表明市场存在财富转移的行为。因此,根据代理理论,企业维持较高的现金股利会提高债务融资成本并减少获得的债务融资。

三、理论分析与研究假设

综上所述,现金股利对企业银行贷款的影响,可以从两方面来考虑。一方面,现金股利对企业银行贷款具有积极作用,当股利支付的水平相对较小时,随着股利支付水平的提高,银行识别企业通过股利传递出来的对未来现金流信心的积极的信号,企业支付的股利越多,表明企业对未来的盈利越有信心,银行也会给与更多的银行贷款。另一方面,现金股利对获得银行贷款又具有消极的作用,当股利支付水平达到一定程度时,企业股利支付水平与获得的银行贷款之间的关系会反过来,随着股利支付水平的提高,现金股利会加剧股东与债权人之间的代理冲突,大量或者超额的现金股利被视为企业资产向股东转移的行为,银行债权人会感觉到自身的债权利益受到威胁,因此,债权人会提高贷款成本以及减少发放给企业的银行贷款。在现金股利积极作用和消极作用的共同影响下,企业现金股利与银行贷款呈现出非线性的关系。基于以上分析,现提出以下假设:H:企业现金股利支付水平与银行贷款之间的关系是非线性的,当股利支付水平低时,现金股利能够增加企业银行贷款,而当股利支付水平较高时,会减少企业银行贷款。

四、研究设计

(一)样本选择与数据来源

考虑到房地产行业与银行之间密切的关系,现选取A股上市房地产企业作为研究对象来研究企业股利支付水平与银行贷款之间的关系,并以2009年到2013年的数据作为研究样本。在分析中,剔除了ST公司、企业未上市年份数据以及数据不全的企业年度数据,最终得到了111家公司的555个有效样本。所有数据均来自于国泰安金融数据库(CSMAR)。实证检验所使用统计软件为EVIEWS7.0.

(二)研究变量的选取

1.被解释变量。对于短期信贷决策,由于其借款周期短,银行关注企业的短期偿债能力,对企业未来的盈利与现金流的不确定性关注较少,即对股利政策的未来影响程度关注较少,因此,现对企业银行信贷可获性的研究对象是长期借款。尽管企业资产负债表中没有单独列出银行借款,银行长期借款数据无法直接获得,但我国房地产企业的长期借款的融资对象主要是银行,因此以期末资产负债表中的长期借款来代替银行长期借款,以BLOAN(长期借款/负债总额)作为被解释变量来衡量企业获得的银行信贷。

2.解释变量。现以现金股利支付率(DIV)来衡量股利的支付水平,并按照之前的假设设置了两个解释变量DIV和DIV2。

3.控制变量。根据相关文献的实证研究结果,还包括了可能影响企业银行信贷水平的变量。(1)公司规模(SIZE),以总资产的自然对数衡量。(2)公司的成长性(Q),以托宾Q值来度量。(3)自由现金流水平(FCF),以(企业经营性现金流量-资本性支出)/总资产度量。(4)公司盈利能力(ROE),以净资产收益率来度量。(5)财务困境(ZSCORE),用以衡量一个借款人的财务健康状况,根据纽约大学斯特恩商学院教授Edward Altman建立的著名的5变量Z-score模型计算获得。

(三)模型设定

为检验现金股利与银行贷款之间的非线性的关系,于是设计了以下多元回归模型。在模型中为了充分反映企业发放现金股利对银行贷款的影响,以企业在N年度宣告发放的N-1年度现金股利作为解释变量进入模型进行回归。

五、实证分析

(一)现金股利对银行贷款的影响分析

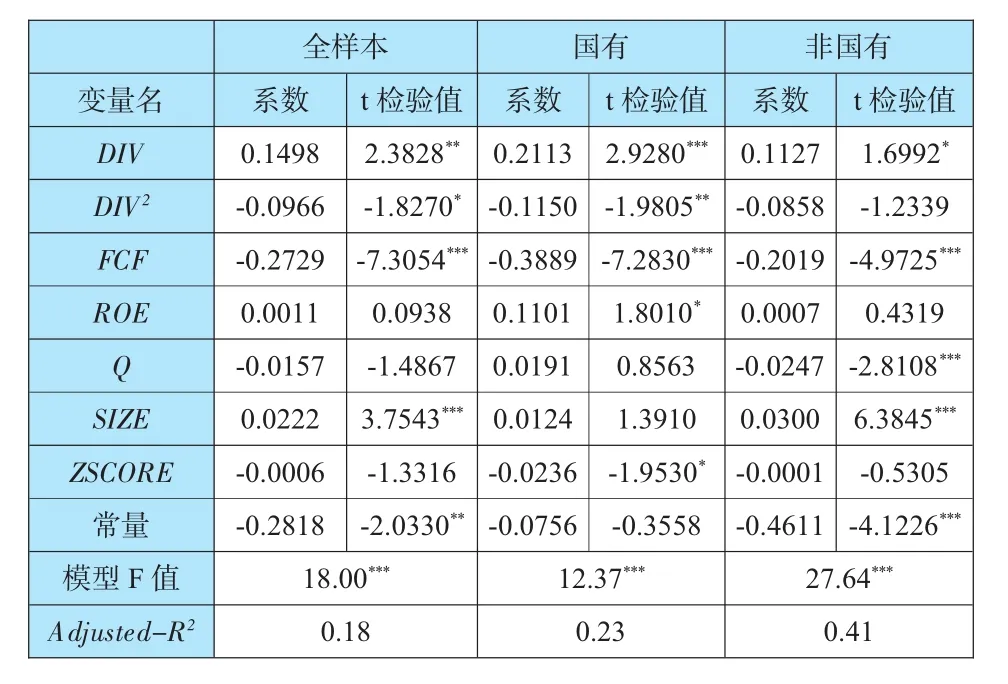

分析结果如表1所示,对于全样本,DIV和DIV2的系数分别为0.1498与-0.0966,且在5%与10%的水平上显著,结果验证了之前的假设,即企业股利支付与银行贷款之间表现出来的是一种非线性关系,企业银行贷款随着现金股利的发放,先增加后减少。

对于国有控股的样本,DIV的系数为0.2113,而DIV2的系数为-0.1150,且分别通过1%和5%的显著性水平。DIV和DIV2系数方向与全样本一致,说明在国有控股的房地产上市公司中,存在着现金股利与银行贷款的非线性关系。而在非国有控股的样本中,尽管DIV与DIV2的系数0. 1127和-0.0858与全样本一致,但DIV2的系数没有通过预设的显著性水平,表明这种类似抛物线的非线性的关系在非国有控股的样本中不显著。结果说明在非国有控股的公司中,现金股利与银行贷款之间的关系可能更复杂,信号传递作用和代理冲突分别占主导作用的区间可能不止一个。

(二)对全样本及按照控制人性质分组的临界点分析

根据表1的回归结果,通过极值分析可以得到表2中银行贷款发生变化的股利支付水平的临界点。在全样本中,银行贷款随股利支付先增加后减少的拐点出现在股利支付率77.54%附近。而在国有控股的样本中,拐点出现在91.87%附近。二者的临界点都是处于高股利支付率附近,说明企业现金股利对银行贷款有积极影响的作用区间要大于起消极影响的作用区间,并且只有当企业处于异常高股利或者超额股利的情况下,债权人保护自身利益的行为才得到效果,也说明当前的环境下对于债权人利益的保护是薄弱的。此外,从全样本与国有控股的样本比较中可以看出国有控股的企业银行贷款发生变化的拐点要晚于全样本银行贷款发生变化的拐点。这与我国的制度背景是密切相关的,国有控股企业的最终控制人是政府,而我国商业银行的最终控制人也是政府,政府干预在银企借贷关系,特别是长期借贷的形成中起着重要的作用,有研究表明,国有控股企业的长期借款更容易受到政府的干预,尤其是地方政府的干预(黎凯2007)。由于政府干预提供的“隐形担保”以及二者最终控制人的同源性使得银行对于自身债权利益的保护被削弱。

表1模型估计结果

表2银行贷款发生变化的临界点

六、研究结论与建议

本文的研究结论,对房地产上市公司的银行债务融资决策具有一定的参考价值。企业应当充分利用现金股利对银行贷款的影响,在有效的股利支付率区间内,可以提高股利支付来增加银行贷款,充分利用好银行的资金。但同时应当避免发放高额或者超额的现金股利,以免对企业获得银行贷款产生消极的影响。

[1]Black F..The dividend puzzle[J].Journal of Portfolio Management,1976(2)∶5-8.

[2] Dhillon U.,Johnson H..The effect of dividend changes on stock and bond prices[J].Journal of Finance,1994(1)∶281-289.

[3]阎达五,耿建新.我国上市公司配股融资行为的实证研究[J].会计研究,2001(9)∶21-27.

[4]伍利娜,高 强,彭 燕.中国上市公司“异常高派现”影响因素研究[J].经济科学,2003(1)∶31-42.

[5] 袁天荣,苏红亮.上市公司超能力派现的实证研究[J].会计研究,2004(10)∶63-70.

[6]黎 凯,叶建芳.财政分权下政府干预对债务融资的影响—基于转轨经济制度背景的实证分析[J].管理世界,2007(8)∶23-34.

[责任编辑:高 瑞]

F830

A

1005-913X(2015)05-0214-02

2015-02-02

张瑞稳(1964-),男,合肥人,副教授,研究方向:会计与金融;吴毓龙(1989-),男,安徽滁州人,硕士生,研究方向:会计与金融。