新准则实施前后会计数据价值相关性实证研究

2015-12-20李阗

李阗

(广西交通投资集团有限公司,南宁530022)

新准则实施前后会计数据价值相关性实证研究

李阗

(广西交通投资集团有限公司,南宁530022)

新会计准则的实施给会计从业人员提出很多挑战,因为在很多内容上做出调整,需要会计人员学习和研究。下面主要分析新会计准则实施前后关于会计数据相关性分析方面的差异,并且通过实际的工作数据进行实验验证。以期通过分析,能让会计专业人员更好的了解新会计准则,提升工作效率。

新会计准则;数据价值;相关性

改革开放以来,随着国内经济的迅速崛起和发展,并自2001年中国加入世贸组织以来,中国的市场经济也逐渐被纳入到全球金融市场范围内。在基于中国国情和国际形势的考虑上,本着覆盖广泛、独立自主管理本国经济事务的原则,财政部于2006年2月15日发布了包括《企业会计准则》在内以及38项具体实施准则构成的会计准则体系,规定要求在2007年1月1日上市公司必须首先实施。[1]相关会计准则颁布后不久,财政部就发布企业会计准则应用的指南,在本质上以实现国内会计准则与国际财务报告准则相接轨。颁布的新会计准则与之前的会计准则不仅在内容形式上存在很大的差别,而且在理念上也相差甚远,在目标上更加突出决策有用性,在方向上更偏向资产负债观。

一、新准则实施前后会计数据价值概念区分

价值相关性的研究重点主要是探索各种会计数据对公司股票市场价值变化的影响,旨在评估这些会计数据对权益估值的重要作用。假设估值相关性是以收益模型作为探讨影响股票效益的会计因素,价值相关性则是通过价格模型搜索对股票市场起决定作用的会计因素。

把股票价格或收益作为检测会计变量价值相关性的一个外在基本依据是价值相关性研究最为重要的一个特点,其支持这个理论的基础是:股票价格在一个有效的市场中是作为衡量一个企业权益价值最佳的标准。从理论上说,资产负债表、现金流量表又或者是在利润表中,不同的会计项目均可以作为价值相关性检验的标准。

二、新准则实施前后会计数据价值相关性

(一)新准则实施对会计数据价值的积极影响

1.新会计准则使会计信息质量的可靠程度有所提高。

2.新会计准则通过引入和采用公允的价值计量属性,通过资产负债表的债务法进行会计核算所得税等方式,加大对会计信息质量相关性的关注程度。

(二)新准则实施对会计数据价值的消极影响

1.由于我国市场经济体制还不够完善,很多资产虽然有活跃的市场环境,但是也会受到非市场因素或者市场因素的影响和威胁,同时因为缺乏公平价格的约束机制,使得市场价格容易产生较大的波动,使得公允价值的公允性在一定程度上有所打折。[2]

2.企业通过滥用非货币性质的资产交换以及企业债务重新组合的方式来制造虚假的业务成绩。

三、假设研究

研究假设主要分为前提假设和研究结论的假设。

(一)两种假设

1.关于前提的假设有以下两种方式。一是对市场的有效性进行假设,即假设证券市场在我国基本上达到微弱有效;二是假设会计信息尚且存在预期效应以及后果持续效应。

2.关于研究结论的假设。通过大量的实证文献的研究成果表明,中国股票市场建立之初还无法通过弱势有效市场的验证。但伴随着我国经济的进一步发展,在我国深圳和上海两地,股票市场都在九十年代后期依次慢慢达到弱势有效,基于围绕这个基本假设来展开研究会计数据价值相关性的实践活动。研究主要是在新准则的背景下进行对比研究,主要从提出基于计价模型的研究假设:一是会计数据价值的相关性在新准则的实施后得到明显的提高;二是相比较利润表,资产负债表更具有价值相关性;三是现金流量表在新准则实施后更具价值相关性。

(二)实时建模和数据分析

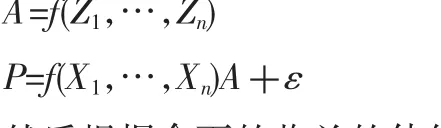

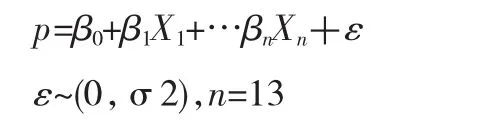

1.价格模型和收益模型是研究企业财务数据与企业价值相关性最常应用的模型。主要应用价格模型作为检测财务数据对股票价格的解释能力的渠道,继而考察在新会计准则背景下的财务报告是否可以为投资者提高决定公司价值的信息,同时本文主要以股票价格当作价值大替代变量。将会计信息和非会计信息作为影响股票价格的两种分类信息,会计信息通过财务报表的形式传递给投资者,非会计信息是一切包括市场基本因素在内的,可能对股票价格有影响的信息。基于这种认识,将某一个节点时的股票价格(P)与影响股票价格的各种因素之间建立某种联系,并用一下模型进行表示。[3]

其中,P代表股票价格,X代表会计信息,Z代表非会计信息,为随机干扰项,首先假设非会计因素在某一时点对所有股票价格的影响是一致的,用常数A来表示。

然后根据余下的收益的估价模型进行估测,股票价格将于会计数据存在一定的线性关系,从而得出本文所要采用的多元线性回归模型。

2.数据取样

表1 2004-2009年某上市公司的财务数据

3.数据描述及分析

表2会计新准则实施前三年的描述性统计结果

从上述表格可以鲜明的发现股票的价格波动比较明显,平均值从2004-2007年呈逐年上涨趋势,2008年有下降,2009年呈回升态势,这基本上与股票的市场走向是一致的。除了极个别年份以外,表示公司业绩的每一支股票的收益指标以及净资产指标整体上在上升,这充分表明企业的业绩整体上比较好,公司的效益和质量发展比较稳。但从总体上说,上市公司的业绩普遍依然在偏低状态。[4]市场变化的态势与公司的财务会计的盈利信息有着某种相互联系的关系。

表3新准则实施后三年的描述性统计结果

四、思考

从本文以2004到2009年的上市公司的财务报表的真实数据为样本,将这六年以新准则的实施为分界点,通过不同的分析得出以下结论:第一,会计新准则的实施确实使会计数据的价值相关性有所提高;第二,资产负债表的价值相关性没有足够的论据表明其比利润表的价值相关性高;第三,现金流量表数据的价值相关性在新准则实施后有所增高。

五、结语

通过实证分析,我们得到的结果相对比较理想,表明了新准则在价值相关性方面的有用性,但也必须看到,仅仅依靠新准则来提高会计信息的价值相关性,显得太过于盲目,对会计信息质量的整治问题是一个系统复杂的工程,还必须从市场环境、相关经济法规、上市公司的管理结构等各方面入手,完善各环节的管理工程,才能使会计信息的质量真正的有所提高。

[1]喻 凯,李良玉.新会计准则实施前后会计数据价值相关性实证研究[J].财务与金融,2010(6)∶50-51.

[2]冯 岚.执行新会计准则对国有企业资产价值的影响[J].天津经济,2012(8)∶34-35.

[3]程 柯.新准则对会计信息价值相关性影响效果分析——基于双重差分模型的估计[J].科技信息,2011 (9)∶7-8.

[4]张宪胜.准则变更对企业会计信息相关性的影响——来自房地产企业的经验[J].会计之友,2013(20):89-90.

[责任编辑:高 瑞]

F275

A

1005-913X(2015)05-0175-02

2015-02-02

李 阗(1979-),女,南宁人,会计师,研究方向:会计学。