上市公司年度报告会计投资者保护质量研究

——来自甘肃省上市公司2010-2014年的数据

2015-12-17孙颖

孙颖

(兰州财经大学,甘肃兰州,730020)

上市公司年度报告会计投资者保护质量研究

——来自甘肃省上市公司2010-2014年的数据

孙颖

(兰州财经大学,甘肃兰州,730020)

投资者保护,尤其是中小投资者权益的保护是资本市场发展的关键。会计的投资者保护功能和机制的建立及不断完善在一定程度上消除了投资者和管理层的信息不对称、降低了代理成本、提升了投资效率。通过构建会计投资者保护质量指数,从财务报告质量、信息披露质量和审计质量三个方面,区分定性和定量数据,采用赋值法和极差变换法,对110个样本数据,分行业、分区域、分最终控制人、分第一大股东持股比例以及上市板块等方面对甘肃省上市公司2010~2014年的会计投资者保护的基本情况与动态趋势进行统计分析,进而实证检验投资者保护指数(AIPI)与下一年ROA显著正相关,并就如何消除地区投资者保护障碍,提高投资者保护整体水平提出展望。

会计投资者保护;质量指数;甘肃省上市公司;年度报告

早在20世纪初,就有不少学者开始从法律、政治及文化等各个领域探讨投资者保护的有效措施,然而收效甚微,直至Francis等使用投资者保护的框架,分析了财务会计信息在证券市场中的作用。人们才开始又一次认识到会计作为信息的处理和传递系统在资本市场中的重要作用。继而直到2010年北京工商大学会计投资者保护项目组的成立,人们才逐渐从财务会计的角度探讨投资者保护的功能、效果和深远影响,这也符合财政部关于深化财务会计职能的重要思想。财务会计信息作为公司信息的主要来源,在缓解信息不对称以及投资者保护中具有不可替代的作用。北京工商大学会计投资者保护项目组从2010年开始分别就会计投资者保护功能、运行机制和运行效果做了动态研究。总结得出,会计的投资者保护作用主要表现为三个层次:第一层,通过风险降低功能,在风险与收益均衡的基础上为公司创造价值;第二层,通过定价功能,参与投资决策,为投资者选择投资对象,取得投资报酬,从而保障股东价值;第三层,通过治理功能,保障投资报酬不被管理层或者大股东所侵占,保障中小股东价值。在股权分散的资本市场条件下投资者保护的焦点是中小股东价值,会计的投资者保护作用正是在积极探索投资者保护特别是中小投资者保护,通过构建会计投资者保护质量指数,评价上市公司盈余质量,从而有助于投资者正确选择投资对象,提高投资收益。

一、研究设计与会计投资者保护质量指数的构建

(一)样本选择与数据来源

本文样本选自甘肃省25家上市公司,均为A股上市,包括深市主板11家、沪市主板12家和创业板2家,涉及多个行业。同时,为了动态考核投资者保护质量,我们选取投资者保护机制较为完善的数据,即2010~2014年的五年数据,该数据能够较为完善和准确地反映区域性和动态性的上市公司投资者保护质量。为保证数据的有效性,尽可能消除异常样本对研究结论的影响。本文样本按以下原则筛选:首先,剔除2014年新上市的公司1家,因为新上市公司的信息披露在通常情况下有明显的包装痕迹,信息的真实性值得商榷。其次,剔除数据不全的2家上市公司,剩余22家,共110个样本。本研究选取的样本公司的年报主要来源于巨潮资讯网(www.cninfo.com.cn)、深圳和上海证券交易所网站,取值数据来源于国泰安数据库和北京RESSET金融研究数据库,数据处理与计算主要采用Excel2007完成。

(二)会计投资者保护质量指数的构建

1.会计投资者保护质量指数的内容

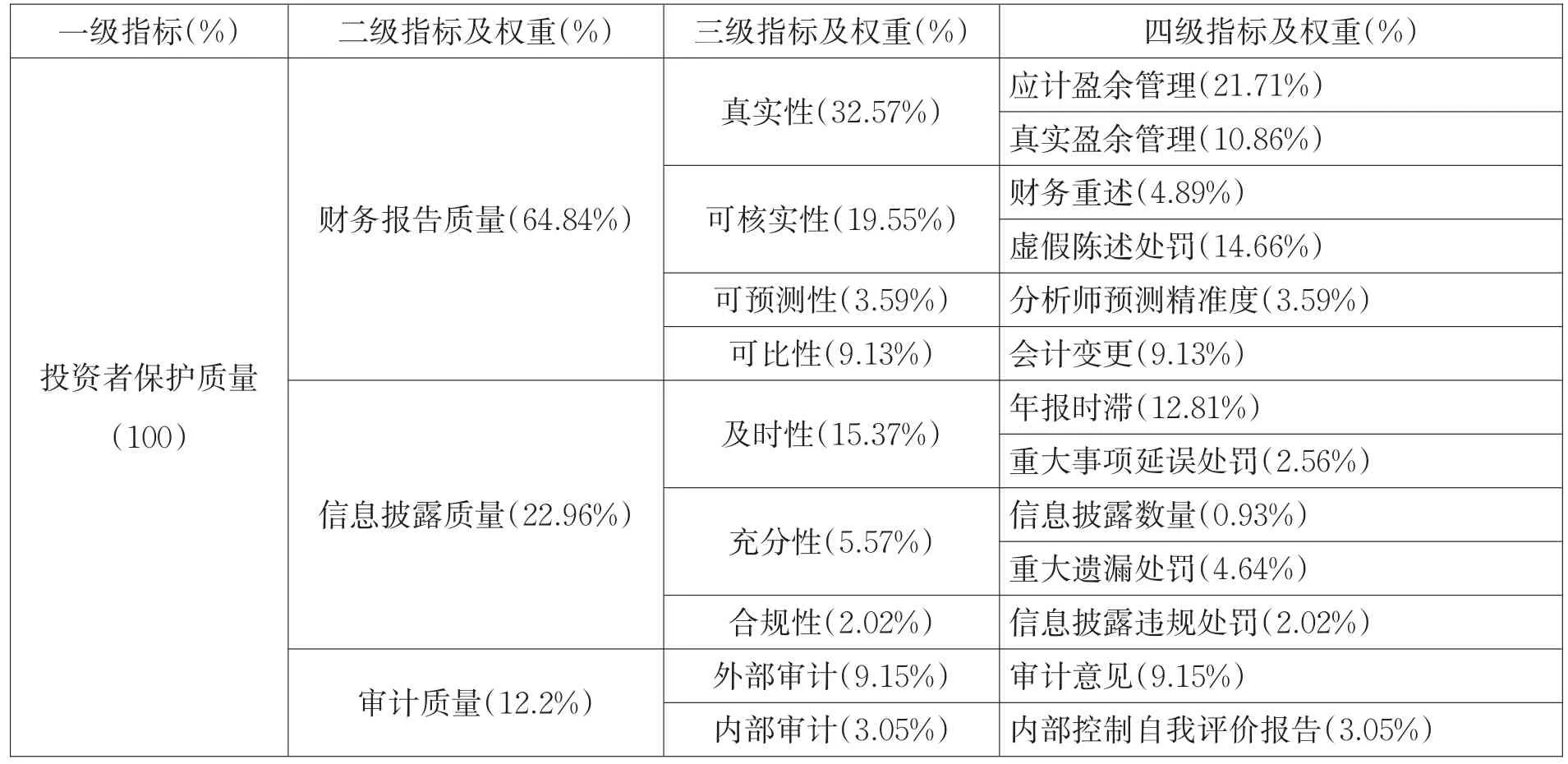

根据国内外现有研究成果的仔细研读,我们发现,国内有代表性的研究成果主要采用以下几种分类进行研究:魏明海、陈胜蓝等在述评财务会计信息在投资者保护的作用中提出了一个扩展的框架:从公司层面、市场层面和国家层面进行考察。北京工商大学投资者保护研究中心于2010年建立了一套指数,从会计信息质量、内部控制质量、外部审计质量、管理控制质量和财务运行质量五个指标评价上市公司的会计投资者保护状况。我们认为,财务会计之所以能够发挥其投资者保护的重要作用,主要源于会计信息的沟通和桥梁作用,使管理者和投资者、大股东和中小股东、委托人和代理人实现了信息的沟通和共享,一定程度上消除了信息不对称、降低了代理成本、提升了投资效率。因而,会计的投资者保护质量指数的构建主要体现在财务会计信息发布的几个重要环节上,我国会计准则要求上市公司定期披露财务报告,财务报告质量的好坏直接决定了会计的投资者保护功能和效果。财务报告从编制到生成、再到发布,最终到信息使用者手中,包括以下几个重要环节:第一,财务报告生成环节,为此我们设置了财务报告质量指数,从财务报告的盈余质量、自身的财务重述、证监会的处罚、分析师的预测和会计变更情况等方面考察财务报告内容的质量。第二,财务报告发布环节,在此环节我们设置了信息披露质量指数,从财务报告发布的合法性和合规性上考察财务报告的披露质量。最后,我们考虑到公司治理机制中审计的监督作用,从内部审计和外部审计两方面设置了质量指数,考察上市公司财务报告的审计质量,是财务报告质量的有益补充。基于此,我们从财务报告出发,构建了上市公司会计的投资者保护质量指数,分为三大类13个子项,详见表1。

表1 会计投资者保护质量指数内容分类及权重

我们使用上述质量指数对2010~2014年度的甘肃省上市公司的会计投资者保护状况进行评价。

2.会计投资者保护质量指数评分方法和计算

通过对已有文献的研读,会计投资者保护质量指数评分方法主要采用赋值法,在0~100之间平均取值。如“1-0指标”的评分,当指标值为“1”时,评分值为100分,当值标值为“0”时,评分值为0分。此种方法只适用于定性指标的评分。对于定量指标的评分,由于各指标属性值和量纲不同,不具有可比性,因此我们借鉴已有研究采用极差变化法对其进行归一化处理,以消除量纲和性质的差异。具体,本文的定性指标有8个,其中,“财务重述”、“虚假陈述处罚”、“会计变更”、“重大延误处罚”、“重大遗漏处罚”和“信息披露违规处罚”采用“1-0”赋值法,即样本数据回答为“是”,指标值为“1”,评分值为100分;样本数据回答为“否”,指标值为“0”,评分值为0分。“内部控制自我评价报告”采用“2-0”赋值法,即如果上市公司发布了内部控制自我评价报告并由注册会计师事务所出具审核意见,则认为其内部控制有效性最高,指标值为“2”,评分值为100分;如果仅发布报告但未经注册会计师事务所审核,则认为其内部控制有效性中等,指标值为“1”,评分值为50分;如果未发布报告,则认为其内部控制有效性最低,指标值为“0”,评分值为0分。“外部审计意见”采用“5-0”赋值法,根据注册会计师审计意见:5代表标准无保留意见,4代表无保留意见加强调事项段,3代表保留意见,2代表保留意见加强调事项段,1代表否定意见,0代表无法发表意见。指标值分别为“5”、“4”、“3”、“2”、“1”及“0”六种,评分值分别为100、80、60、40、20和0分。定量指标有5个,分别采用极差变换法进行归一化处理。具体:“信息披露数量”为正向指标,即指标值越大,上市公司本年度信息披露数量越多,则认为其会计信息充分性越好,信息披露质量越高。计算公式:

其中,Xij代表第j个公司第i个指标的指标值;Max(Xij)代表第j个公司第i个指标的最大指标值;Min(Xij)代表第j个公司第i个指标的最小指标值。

“应计盈余管理”、“真实盈余管理”、“分析师预测精准度”和“年报时滞”为负向指标,即指标值越小,则认为其会计信息真实性、可预测性和及时性越好,财务报告质量越好,信息披露质量越高。具体计算公式:

共计样本数据110个,满分100分。

二、甘肃省上市公司会计投资者保护质量的现状

(一)总体状况

根据笔者收集的数据资料整理,2010~2014年甘肃省上市公司会计投资者保护质量总体状况不容乐观,投资者保护水平氶待提高。我们设计的评分表总分为100分,较多的上市公司未能超过评分的60%,更是低于北京工商大学投资者保护研究中心对中国上市公司2010~2014年度的投资者保护指数均值的测定,具体数据见表2。

从表2可以看出,甘肃省上市公司会计投资者保护状况呈现总体质量不高、个体差异较大的总体态势。其中,亚盛集团(600108)、华天科技(002185)以及祁连山(600720)等几家规模较大、业绩良好的上市公司呈现持续性的较好质量状况。不过我们同时看到*ST钛白(002145)、恒泰医疗(002219)及敦煌种业(600354)等几家上市公司会计投资者保护状况持续不佳。

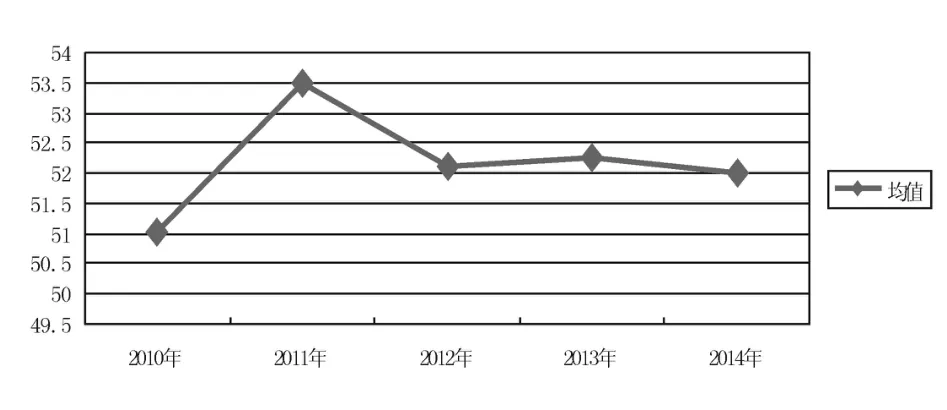

(二)会计投资者保护质量指数的年度趋势

从总体来看,甘肃省上市公司2010~2014年度会计投资者保护均值都处于及格线以下,并且总体上呈现下降趋势。2010年投资者保护指数最低(51.02),到2011年上升到最高(53.49),之后从2012年开始呈现缓慢下降态势。从图1可以看出,甘肃省上市公司投资者保护水平波动幅度较大,整体状况参差不齐。

表2 甘肃省上市公司会计投资者保护总体状况(2010~2014年)

表3 按行业分类的会计投资者保护状况

图1 甘肃省上市公司会计投资者保护质量指数年度趋势

(三)会计投资者保护质量指数的分类考察

1.分行业投资者保护状况评价

我们以中国证监会行业分类作为标准,对甘肃省上市公司分行业的投资者保护状况进行了评价。本文样本选自甘肃省22家上市公司,涉及六个行业,其中,制造业最多(15家),采矿业和农、林、牧、渔业分别有2家,电力、热力、燃气及水生产和供应业、房地产业、批发和零售业分别有1家。具体数据见表3。

从表3数据可见,采矿业的投资者保护水平最高,连续两年排名第一,且稳定性较好;房地产业会计投资者保护水平次之且比较稳定,连续5年在所有行业中排名进入前3名;批发和零售业以及电力、热力、燃气及水生产和供应业的投资者保护水平也较高,但波动较大;制造业和农、林、牧、渔业的会计投资者保护水平都较低。

2.分区域投资者保护状况评价

甘肃省位于中国中西部地区,地处黄河中上游,地域辽阔,黄河流经省会兰州,将甘肃省划分为东西两块。投资者保护在不同地域之间可能存在差异,我们按照上市公司注册地的不同,分为兰州市、不包括兰州市的河东地区、河西地区进行分析,观察不同区域上市公司投资者保护的特征,并比较其差异。具体数据见表4。

表4 区域(兰州、河东、河西)投资者保护指数均值及差异

从近5年会计投资者保护指数均值来看,兰州市的投资者保护水平最高且比较稳定;河东不包括兰州地区的投资者保护水平次之,波动较小;河西地区的投资者保护水平最低,连续5年排名靠后,且波动较大。

3.分最终控制人的投资者保护状况评价

上市公司按照其最终控制人的股东类型,可分为国有控股、民营控股、外资控股、集体控股和其他控股。甘肃省上市公司最终控制人类型,主要是国有控股(9家),占40.9%;民营控股(13家),占59.09%。

表5 分最终控制人类型的投资者保护状况

表5显示,2010~2014年,分最终控制人的会计投资者保护状况总体波动较大,2010年、2012年和2014年国有控股的投资者保护水平高于民营控股的投资者保护水平,而2011年和2013年民营控股的投资者保护水平又好于国有控股的投资者保护水平。近年来,随着创业板和中小板公司的发展壮大,民营上市公司的数量已远超国有上市公司,因此,应当加强对民营上市公司的会计投资者保护状况的关注度,采取有效措施提高其投资者保护水平。

4.从第一大股东持股比例看投资者保护状况

从表6的数据可以看出,投资者保护水平与第一大股东持股比例并不严格遵循正相关关系,总体来说,持股比例≥60%的投资者保护水平最高,持股比例<20%的投资者保护水平次之,40%≤持股比例<60%和20%≤持股比例<40%的投资者保护水平最低。2005年5月9日中国的股权分置改革,其目标是弱化大股东的利益掏空动机,提高盈余质量和盈余持续性,使大股东与中小股东的利益逐渐趋于一致,从而提升公司价值。然后,实证研究表明,股权分置改革对国有上市公司和非国有上市公司盈余管理程度的影响是不同的,股权分置改革后,非国有上市公司向上盈余管理程度显著降低;而国有上市公司的盈余管理程度和盈余持续性没有显著变化(申慧慧、黄张凯和吴联生,2009)。为此,我们计算了民营控股上市公司,大股东持股比例分类的投资者保护状况,结果显示,随着大股东持股比例的提高,会计投资者保护的水平也在显著增强。

表6 按第一大股东持股比例的投资者保护状况

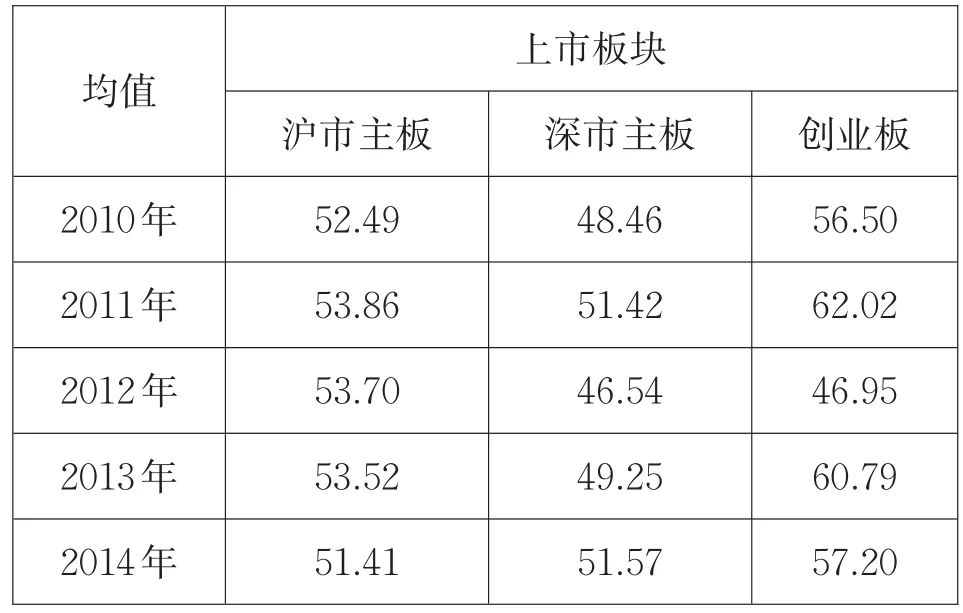

5.分上市板块的投资者保护状况评价

按照上市公司的上市板块来分析,如表7所示,2010~2011年,连续两年创业板的保护程度最高,沪市主板的保护程度次之,深市主板的保护程度最低,但这两年会计投资者保护的整体趋势是上升的。到2012年,三个板块的会计投资者保护水平整体下降,其中,创业板的下降幅度最大,沪市主板的下降幅度最小,使其投资者保护程度排名有所上升;2013~2014年,创业板和深市主板的投资者保护水平有所回升,沪市主板的投资者保护程度继续下降。从总体发展趋势来看,深市主板的投资者保护程度缓慢上升,而沪市主板和创业板的投资者保护程度持续下降,应当引起足够的重视。

表7 按上市板块分类的投资者保护状况

三、甘肃省上市公司会计投资者保护质量的效果研究

(一)研究假设

根据信号传递理论,业绩不凡、资质良好的上市公司代表公司管理层拥有价高的市场决策能力,为了让公司股票价格能够反映这一差异,管理层有更强烈的动机披露更多、质量更高的信息。而业绩较差、违规较多的上市公司,其管理层为了掩盖其自身能力的不足,要么不愿披露或者披露的信息质量也不高。本文为了进一步考察所构建的会计投资者保护质量指数在测度投资者保护水平上是否具有有效性,对甘肃省上市公司投资者保护质量与公司绩效的相关性进行分析。

我们选择资产净利率(ROA)作为公司绩效的替代变量。美国《财富》杂志对上市公司的绩效评价指标中包含ROA、ROE(净资产收益率)和EPS(每股收益),而柳建华、魏明海、刘峰(2013),北京工商大学“会计与投资者保护”项目组(2014)在考察中国上市公司投资者保护和公司绩效关系时就将ROA作为被解释变量,说明这一指标的有效性和可行性。

本文提出假设:投资者保护指数(AIPI)与下一年ROA显著正相关。

(二)变量选取和模型构建

控制变量为:(1)公司规模,(2)负债水平,(3)上市时间,(4)第一大股东持股比例,(5)最终控制人类型。(相关解释见表8)据此,构建模型ROA= a+bAIPI+cSIZE+dDEBT+e+TIME+dTOP1+fCGOV(字母a,b,c,d,e,f表示常数项)。见表8。

(三)检验结果说明

根据上文计算的投资者保护指数,对样本公司进行排序分组,在不同年份分别选出了数量相等的高组合和低组合,然后分年度对两个组合的ROA均值进行t检验,结果见表9。

从表9可以看出,不同年份高组合的ROA均值和低组合的ROA均值均有较大差异,分年度回归结果表明,投资者保护指数(AIPI)与下一年度的ROA存在正相关关系,且在1%水平上显著。投资者保护指数高的公司与投资者保护指数低的公司在资产净利率方面存在较为明显的差异,一定程度上说明了本文构建的会计投资者保护质量指数的可行性,投资者可据此选择投资对象,提高投资收益。

表8 投资者保护指数与公司绩效相关性研究变量定义表

表9 高组合和低组合样本ROA均值差t检验

四、研究结论和展望

综合以上数据统计和实证分析,本文的研究结论可以概括为三个方面。

第一,甘肃省上市公司会计投资者保护质量指数与下一年度公司绩效显著正相关。数据显示,投资者保护指数得分较高的上市公司,在下一年度其总资产净利率通常表现较高,说明从会计角度构建投资者保护指数是可行的,在解释和预测下一年度公司绩效方面具有明显的优势,帮助投资者选择投资对象,做出投资决策。

第二,总体来看,甘肃省上市公司2010~2014年年报会计投资者保护质量出现先升后将态势,2011年达到最高,此后缓慢下降。近年来,证监会在加强上市公司信息披露方面出台了一系列法规,但到目前为止,其政策效应仅停留在增强上市公司信息披露的规范性层面,更多项目由原来的自愿披露变为强制披露。而财务报告质量和审计质量并未得到实质性提高。积极呼吁相关立法部门加大违规披露行为的违法成本,切实保护中小股东的合法权益。

第三,从会计投资者保护指数的分类考察发现,投资者保护质量与上市公司行业、区域、最终控制人、股权集中度和上市板块有明显的相关性。就甘肃省上市公司而言,公司注册地在兰州市的上市公司其投资者保护指数最高,河东地区次之,河西地区最低。进一步验证了投资者保护水平与地区经济发展水平、市场发育程度、融资约束程度、法律环境、政府干预及政商关系有关(北京工商大学“投资者保护”项目组”,2014)。从全国来看,甘肃省作为经济欠发达省份,与中东部地区上市公司投资者保护质量仍然存在较大的差距,上市公司会计信息的不真实、信息披露的不合规等问题仍然氶待解决。

经过20年的发展,我国投资者保护的制度建设、运行模式和整体框架已经形成,会计在其中的

基础性作用也越来越突出。然而,各地区的会计投资者保护质量参差不齐,如何消除或降低地区间的投资者保护障碍,充分发挥会计的投资者保护功能,提高上市公司整体质量,充分保护中小股东价值是我们的未来研究方向。同时,进一步提高会计投资者保护的现实可操作性,让每一位中小投资者都能够通过简单地模型检验,优化投资决策,提高投资效益也是我们的共同目标。

[1]LaPorta,R.,F.Lopez-de-Silanes,A.Shleifer and R.W.Vishny.Legal determinants of external finance [J].Journal of Finance,1997,52:1131-1150.

[2]LaPorta,R.,F.Lopez-de-Silanes,A.Shleifer and R.W.Vishny.Investor protection and corporate governance [J].Journal of Financial Economics,2000,58:3-27.

[3]Bebchuk,L.and Z.Neeman.A political economy mod⁃el of investor protection[J].Working Paper,2005.

[4]Licht,A.N.,C.Goldschmidt and S.H..Schwartz,Law,and corporate governance[J].International Review of Law and Economics,2005,25:229-255.

[5]Francis,J.,R.LaFond,P.Olsson and K.Schipper. Costs of equity and earnings attributes[J].The Account⁃ing Review,2003,79(4):967-1010.

[6]中国上市公司会计投资者保护项目组.中国上市公司会计投资者保护指数(2010)[J].财会学习,2011(2):60-63.

[7]北京工商大学“会计与投资者保护”项目组.会计的投资者保护功能及评价[J].会计研究,2014(4):34-41.

[8]孙颖.上市公司投资者保护与会计信息披露质量评价[J].辽宁工程技术大学学报:社会科学版,2015(3):255-258.

[9]白平.投资者保护视角下会计信息质量测度体系研究[D].武汉:华中科技大学,2012.

[10]张宏亮,赵雅娜,王丽君.2013中国上市公司会计投资者保护评价报告[J].财务与会计,2013(12):50-52.

[11]张宏亮,曹丽娟.2014中国上市公司会计投资者保护状况报告[J].财务与会计,2014(11):39-41.

[12]柳建华,魏明海、刘峰.中国上市公司投资者保护测度与评价[J].金融学季刊,2013(1):26-57.

F406.7

A

国家社科基金项目(11BGL017);兰州商学院青年科研项目(LQ201119)

孙颖(1981-),女,硕士,讲师,研究方向为投资者保护、管理会计。