中国民营企业慈善捐赠的避税效应和融资效应

2015-12-16汪亚楠

高 帆 汪亚楠

中国民营企业慈善捐赠的避税效应和融资效应

高 帆 汪亚楠

慈善捐赠是民营企业对外部经济环境的理性回应,更是促进自身发展的重要策略。从逻辑和经验两个维度探究我国民营企业实施慈善捐赠的内在机制,并采用最新的全国私营企业调查数据实证研究民营企业慈善捐赠的避税效应和融资效应,结果表明,民营企业的慈善捐赠可以发挥避税效应和融资效应,且在[25%,50%]捐赠分位数内能够收获最优的避税和融资效应,摊派和公关招待等因素会在一定程度上弱化慈善捐赠的避税效应,但不会影响慈善捐赠的融资效应。

慈善捐赠 避税效应 融资效应 倾向值匹配法

一、引言

慈善事业的发展是国家社会发展和文明进步的重要标志,它在配置社会资源、缩小贫富差距、缓和阶层矛盾等方面发挥着积极作用。[1][2]民营企业作为国民经济体系中重要的微观主体,其慈善捐赠往往也是一国慈善事业的重要组成部分。2008年以来,我国民营企业的捐赠绝对值由248亿元增加到2012年的275亿元,在国家整体慈善捐赠总额中的占比由26.5%增至36.8%,在企业慈善捐赠总额中的占比则始终高于50%。

由此可见,探究转型经济背景下中国民营企业的慈善捐赠动机,诠释民营企业慈善捐赠行为 “背后的故事”,具有重要的理论价值和实践意义。针对民营企业实施慈善捐赠的动机,已有文献给出了两类解释:一是慈善捐赠能够为企业带来物质性利益,即认为慈善捐赠有利于企业变通性避税、缓解融资约束、申请政府性补贴;[3][4][5]二是慈善捐赠可以为企业带来精神层面的满足,即强调慈善捐赠有利于企业家获取政治身份、塑造企业形象、收获产品口碑。[6][7][8]然而,上述动机并非总是割裂的,从根本上说,企业的慈善捐赠共同服务于约束条件下的利润最大化目标。在中国,税负额度和银行融资是影响企业资金流持续运转的重要因素,在转型经济阶段,我国民营企业往往面临着 “税负重”、“融资难”等特定营商环境,民营企业的慈善捐赠并不是纯粹的道德行为,而是针对外部市场和政策环境所做出的理性决策,[9]这意味着民营企业很可能是出于规避税收和获取融资等动机来实施慈善捐赠。

已有研究表明:在避税方面,企业的慈善捐赠支出与税收优惠政策紧密相关,诸如税前扣除捐赠支出等优惠政策不仅鼓励了社会的慷慨行为,而且为捐赠企业带来了一定的税收减免。[10][11]在融资方面,

民营企业出于企业盈利性和贷款可得性的考虑而进行慈善捐赠,能够更容易地获得正规金融机构的信贷供给。[12][13]然而,这些文献并未立足于中国背景深化讨论民营企业的慈善动机,是基于税收规避还是资金融通,抑或两者兼而有之?进一步地,企业承担社会责任与其提高经营绩效之间是否有冲突?针对上述问题,本文试图厘清民营企业慈善捐赠在融资和避税两个维度的作用机制,并使用最新的全国私营企业调查数据进行实证研究,继而引申出推进民营企业发展和完善金融市场的政策建议。

二、理论假说

改革开放30多年来,中国民营企业迅速成长为市场经济体系的重要组成部分,其慈善捐赠也成为国内慈善事业稳步发展的积极推动力量。[14]民营企业的慈善捐赠行为与其所处的市场环境和政策环境紧密相关。从资本形成和盈利增加的角度看,企业避税是全球范围内较为普遍的现象,广义的企业税收规避不仅包括政策条例中的税收优惠,也包括通过游说政府或其他途径所获得的变通性税收减免。[15][16]就中国而言,1994年的分税制改革导致财政收入在中央政府与地方政府之间重新分配,在 “财税联邦主义”和 “增长锦标赛”的背景下,地方政府往往具有较强的动机去影响企业的经营环境和收益分配。民营企业在持续发展的过程中通常受到多个维度的影响,如市场的激烈竞争、银行的融资歧视、行业的进入壁垒、供应链的利润让渡等等,这些均使民营企业容易产生强烈的主动性避税动机。从避税可能性来看,中国企业税的品类繁多,税收优惠政策灵活度高、随意性强、可操作空间较大,这为民营企业提供了 “避税空间”,所谓 “愚者偷税、精者避税”,以致中国民营企业的避税现象屡见不鲜。[17][18]

问题在于,民营企业实施主动性避税往往需要选择有效的载体,慈善捐赠对于企业税负支出就能够产生直接和间接的作用。就直接作用而言,税前扣除部分的纳税额是企业有效且安全的一种避税手段。[19]如果梳理我国减免企业税收的政策和法规,容易发现慈善捐赠与企业税收减免之间存在着较为清晰的关联关系。①比如,2008年施行的 《中华人民共和国企业所得税法实施条例》第五十三条中规定,企业公益性捐赠支出中不超过年度利润总额12%的部分,可在计税前给予扣除。党的十八届三中全会通过的 《关于全面深化改革若干重大问题的决定》也明确提出,完善慈善捐助减免税制度,支持慈善事业发挥扶贫济困的积极作用。就间接作用而言,我国各级地方政府在配置辖区内经济社会资源方面仍有着较强的影响力,当民营企业以积极姿态参与慈善捐赠并承担社会责任时,地方政府会适当将经济社会资源向此类企业倾斜。相比之下,实施慈善捐赠的民营企业家更容易获得相应的政治身份,进而更有可能获取相对宽松和有利的税收政策。此外,慈善捐赠能够为企业带来相应的社会声誉、市场口碑和同行认可,由此地方政府和税务部门在实施税收优惠政策时往往会优先考虑此类企业,而此类企业在涉税领域的业务流程和效率也可能会得以提高。由此可见,实施慈善捐赠能够为民营企业营造相对有利的税负环境,可以提出如下假说:

假说1:在经济转型背景下,中国民营企业实施慈善捐赠可以发挥避税效应。

除了避税效应之外,民营企业实施慈善捐赠还可能通过融资途径影响其经营绩效。研究显示,不同发展阶段民营企业缓解资金约束的方式存在着差别,初创时期的民营企业通常高度依赖于内源融资,而处于成长和成熟阶段的民营企业则更加依赖银行等外源融资。改革开放30多年以来,我国民营企业整体上已经跨越初创阶段而进入到发展成熟阶段,这说明民营企业发展更为依赖外源融资,尤其是银行融资。[20]但问题在于,企业获取银行融资必须借助某种信号显示机制,以此消除企业和银行之间的信息不对称问题。事实上,慈善捐赠能够直接或间接地充当企业财务、信誉、潜力等的信号显示载体,展现民营企业的经营绩效、社会声誉、企业文化等多种信息,一定程度上能够降低企业与银行之间的信息不对称。[21]与此同时,慈善捐赠所传递的企业信号也日益受到地方政府、金融监管机构、消费者、社区成员等多种利益攸关者的关注。与其他企业相比,实施慈善捐赠的民营企业更容易获取商业银行的信贷以缓解融资约束问题。

立足于中国市场化体制转型的特定背景,厘清民营企业的慈善捐赠和银行融资之间的关联需要注重“一个事实”、“两个背景”和 “三个视角”。 “一个事实”指民营企业慈善捐赠往往存在着较大的差异性,这种差异性既体现为捐赠行为,也体现为捐赠额度。 “两个背景”即为文化背景和转型背景,前者指中国社会长期受到儒家文化的影响,社会公众对民营企业的慈善捐赠和社会责任寄予较高的期望;后者则指当前我国金融市场体系正处于持续扩展和渐进完善阶段,企业和银行之间需要借助慈善捐赠等多种渠道充当信号显示功能。 “三个视角”分别指企业规模、政治身份和市场信用,即对于中小民营企业而言,慈善捐赠更像是 “奢侈品”,伴随着民营企业的规模扩大和市场拓展,它们更有动机同商业银行和地方政府维持友好关系并向社会公众展示良好形象,更有动机和能力进行慈善捐赠。同时,在经济体制转型过程中,我国商业银行的信贷资源配置往往看重企业的产权属性,慈善捐赠是民营企业获取政治身份一种可行方式,由此传递出企业强社会责任感、强经济实力、强政企关系,也有利于改善民营企业在金融市场中相对不利的融资处境。此外,市场经济在本质上是契约经济和信用经济,现阶段我国民营企业需要依赖透明的捐赠市场、精简的操作流程、明晰的款项利用等来消除慈善捐赠中的多重顾虑,凭借慈善捐赠获取社会肯定和市场认可等社会资本,进而依靠信用资源和信用积累来消解其在资本市场中的融资约束。上述推演意味着慈善捐赠是舒缓民营企业融资瓶颈的重要途径,可提出另一假说:

假说2:在经济转型背景下,中国民营企业实施慈善捐赠能够发挥融资效应。

三、数据与方法

(一)数据来源与变量说明

本文旨在研究考察转型时期中国民营企业的慈善捐赠行为,考虑到数据的可得性和有效性,采用“第十次全国私营企业调查数据”(下文简称为 “调查数据”)进行实证研究。该数据由中共中央统战部、全国工商业联合会、国家工商行政管理总局和中国民 (私)营经济研究会所组建的 “私营企业研究课题组”于2012年完成,样本基本涵盖了我国31个省、直辖市、自治区中各种行业、规模、类型的民营企业。①作者感谢香港中文大学中国研究服务中心 (USC)提供的 “第十次全国私营企业调查数据”。相比CSMAR、Wind等数据库,“调查数据”不仅覆盖面广、可信度高、代表性强,而且统计了慈善捐赠、银行融资、缴纳税收、规费、摊派、公关招待等经济指标,这为研究慈善捐赠的避税效应和融资效应提供了有力支撑。 “调查数据”一共回收5073份问卷,本文筛选出2728份符合研究主题的样本。为了消除异常值对检验结果的干扰,本文对主要变量进行了1%的Winsorized缩尾处理。

为了验证前文提出的假说,本文分别选择 “账面税收差异”、“商业银行融资额”作为避税效应和融资效应的代理变量。②Hanlon和Heitzman(2010)和罗党论、魏翥 (2012)等使用 “避税程度”或 “避税因子”来标度企业的避税行为。本文更侧重于通过计算企业避税额度来确定合理的捐赠区间,同时为了在量纲上与慈善捐赠变量保持一致,我们使用 “账面税收差异”作为避税的代理变量。[22][23]民营企业的慈善捐赠是本文的核心解释变量,我们选择 “是否参与慈善捐赠”和 “慈善捐赠性质”表示慈善捐赠行为,“慈善捐赠额度”表示慈善捐赠规模。③考虑到慈善捐赠发挥效应需要一定时间,本文选择2010年慈善捐赠额来反映民营企业的慈善捐赠情况。最后,本文也控制了诸如性别、年龄、文化程度、党员身份等 “企业家特征”,以及成立时间、资产负债率等 “企业特征”,变量说明详见表1。表2的统计结果显示,实施慈善捐赠的民营企业的避税均值和融资均值分别为6.910、6.883,未实施慈善捐赠的民营企业两者分别是5.801、4.736。相比之下,无论是在避税方面还是在融资方面,实施慈善捐赠的民营企业获取的经济效益高于未实施慈善捐赠的民营企业。这从直观上反映,慈善捐赠对民营企业发挥了避税效应和融资效应。

(二)倾向值匹配法

为了更为细致地探究企业的慈善捐赠行为,我们采用倾向值匹配法 (PSM)来进一步检验前文的两项假说。此方法的基本思路为:构建 “反事实框架”以形成类似的 “随机化实验”,比较同一个民营企

业在 “捐赠”和 “未捐赠”状态下的避税差异和融资差异。一个民营企业不可能同时做出 “捐赠”和“不捐赠”两种行为,因而有必要通过相同的匹配变量找到与 “捐赠的民营企业”(处理组)相类似的“未捐赠的民营企业”(对照组),这样就可以观察到民营企业捐赠行为对捐赠结果的差异(Average Treatment Effect on the Treated,ATT)。常用的匹配方法大致包括最小近邻匹配 (nearest neighbor matching)、半径匹配 (radius matching)、核匹配 (kernel matching)、局部线性回归匹配 (local linear regression matching)等,这四种匹配法的平均处理效应 (ATT)如表3所示:

表1 变量的定义

表2 关键变量的描述性统计

表3 基于倾向值匹配法的ATT估计结果

在 “避税效应”中,四种匹配法的ATT值分别为1.589、1.306、1.340和1.337,均在1%统计水平

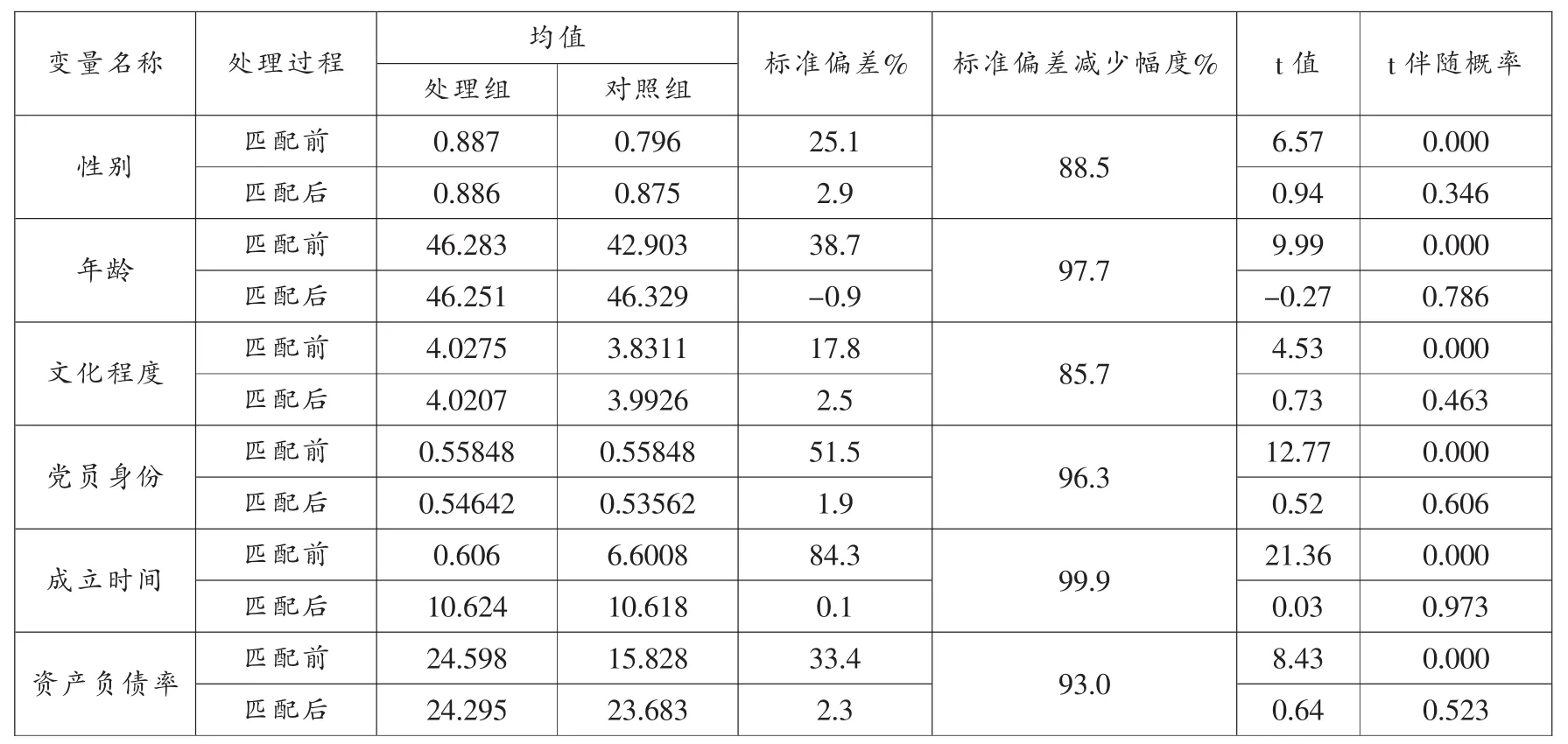

上显著,其中最小近邻匹配法的ATT值最大且损失的样本最多;在 “融资效应”中,四种匹配法的ATT值分别为0.413、0.909、0.896和0.817,均在1%统计水平上显著,其中半径匹配法的ATT值最大。为了检验上述匹配结果的平衡性,本文依据两个基准进行测度:(1)匹配后各匹配变量的标准偏差绝对值应保持在20以内;(2)匹配后各匹配变量的均值所对应的t统计量越小越好。[24]表4展示的平衡性检验结果显示,匹配操作后各匹配变量的标准偏差和t统计量均满足以上两个条件,这进一步验证了表4匹配结果的可靠性。概括地看来,倾向值匹配结果表明,在消除了企业家特征和企业特征可能引起的偏差之后,实施慈善捐赠的民营企业在税收效应方面比未实施慈善捐赠民营企业至少高出130%,在融资效应方面比未实施慈善捐赠的民营企业至少高出40%。

表4 匹配变量的平衡性检验

四、实证检验

表3和表4说明了匹配结果的有效性和可靠性,我们需要进一步检验民营企业慈善捐赠的避税效应和融资效应,并采用分位数回归法确定合理的慈善捐赠分位数区间,最后加入摊派、规费、公关招待等变量进行稳健性检验。

(一)匹配样本的估计结果

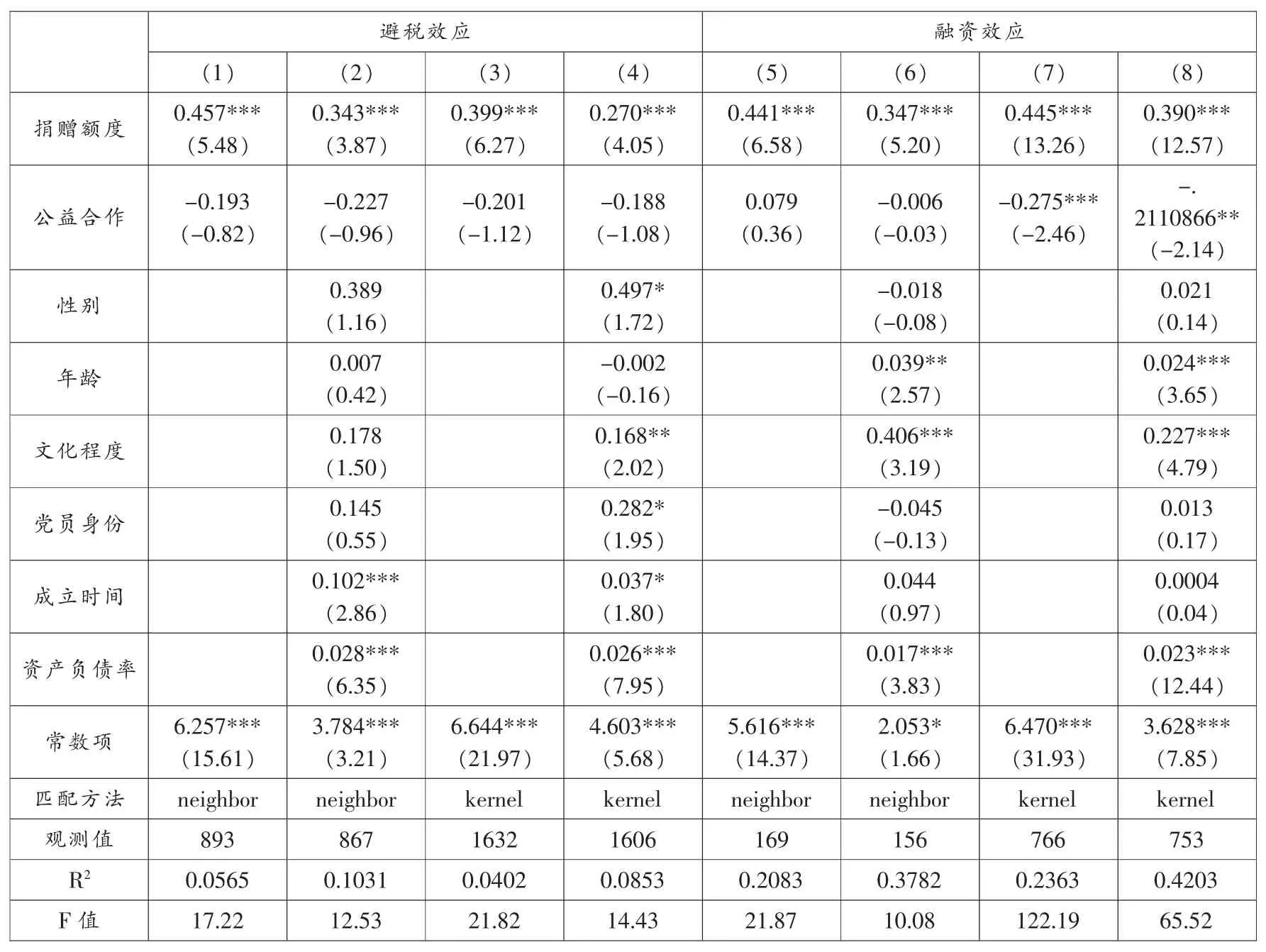

表5报告了匹配样本的检验结果,列 (1)-(4)、列 (5)-(8)分别验证了避税效应和融资效应。列(1)-(4)显示,无论是仅考虑慈善捐赠变量本身还是加入其他控制变量,慈善捐赠与税收规避之间都存在显著的正相关关系 (均在1%水平上显著),四个方程的系数分别为0.457、0.343、0.399和0.270。这表明,在中国经济转型背景下,民营企业实施慈善捐赠能够发挥较强的避税效应,假说1得以验证。现实中民营企业的避税途径很多,与其他避税方式相比,民营企业的慈善捐赠是一种有效的合法避税路径。

列 (5)-(8)的结果表明,无论是考虑单纯的慈善捐赠变量还是引入其他控制变量,慈善捐赠与银行融资之间都存在较为显著的正相关关系 (均在1%水平上显著),四个方程的系数分别为0.441、0.347、0.445和0.390。可见,在市场化改革情形下,民营企业的慈善捐赠有助于其从商业银行获取信贷支持,即民营企业实施慈善捐赠能够产生融资效应,假说2得到了支持。事实上,在中国金融市场体系尚不健全的背景下,民营企业的慈善捐款能够发挥重要的信号功能,它对商业银行和地方政府传递了经营绩效、社会声誉、还款能力等多种信息,这些信息对商业银行的信贷行为和地方政府的经济资源配置均有作用,进而有效增强了民营企业获取外源融资的能力。

(二)分位数回归结果

表5 基于匹配样本实证检验慈善捐赠效应

表6 基于匹配样本的分位数回归

上述结果证实了民营企业慈善捐赠的避税效应和融资效应,据此,可以采用分位数回归来考察慈善捐赠在不同分位数的避税效应和融资效应,进而探究民营企业实施慈善捐赠的合理区间,表6列出了回归结果。从该表中容易发现:(1)民营企业可以通过实施慈善捐赠来达成避税目标,不同分位数上避税效应所对应的系数分别为0.393、0.479、0.473、0.433和0.439(均在1%水平上显著);(2)慈善捐赠有利于提高民营企业的银行融资能力,不同分位数上融资效应所对应的系数分别为0.462、0.424、0.386、0.355和0.385(均在1%水平上显著);(3)民营企业获取最优避税效应和融资效应的捐赠分位数区间为[25%,50%]。由此出发,民营企业实施慈善捐赠在额度上有最优边界,考虑到当前国内慈善捐赠存在着制度不够健全、信息不够透明、用途不够公开等问题,民营企业家应合理分配资金用途,不宜在公益项目中盲目攀比,过分追求 “首善”、“慈善家”等荣誉头衔而牺牲企业的持续稳健发展。

表7 稳健性检验的结果

(三)稳健性检验

中国当前正处在从计划经济体制向市场经济体制的体制转轨时期,在计划经济时期,私有制和公有制通常被视为截然对立的经济概念。在市场化改革进程中,中国非公经济得到了较快发展,尽管如此,民营企业因被视为非公经济而受到了较多的政策歧视。例如,银行业的产权性质和市场结构造成了对民营企业的严重信贷歧视,使得优质的金融资源更多地向国有企业倾斜。[25]此外,在经济转轨进程中,乱摊派、乱收费、行贿腐败等现象也影响了民营企业的产权安排和行为方式,民营企业被迫采用缴纳额外规费、接受政府摊派、实行公关招待等途径,来维系自身与地方政府、商业银行之间的平衡关系,以此寻求税务政策上的相对宽松和金融市场中的融资便利。这意味着,摊派、规费、公关招待等也会影响企业的经营行为,为了辨识民营企业慈善捐赠与其他行为对企业经营状况的影响,我们需要在前文研究的

基础上,加入摊派、规费、公关招待三个变量进行稳健性检验。

在表7中,列 (1)-(4)分别检验了民营企业摊派、规费、公关招待等行为对慈善捐赠避税效应假说的影响。回归结果表明,摊派、规费、公关招待与税收规避之间均存在正相关关系,其中,在加入摊派和公关招待变量后,慈善捐赠的避税效应出现了弱化,可见摊派、公关招待可以部分地替代慈善捐赠的避税机制。可能的解释是,企业税收优惠政策灵活度高、随意性强、可操作性大,且民营企业捐赠减税的行政审批手续繁琐、资金到位慢。另外,慈善捐赠的避税效应容易受到区域性、时滞性等因素的影响,企业实施慈善捐赠的效应更多地局限在受资助区域,这很可能会降低慈善捐赠避税效应的有效性。相对而言,民营企业的摊派、公关行为更能与其某种短期的目标直接关联,这些导致民营企业有动机实施摊派行为和公关行为以获取税收优惠。列 (5)-(8)分别检验了摊派、规费、公关招待对慈善捐赠融资效应假说的影响,无论是考虑单独影响还是综合影响,慈善捐赠与银行融资之间显著的正相关关系没有受到影响 (在1%水平上显著),表明假说2依然成立,即摊派、规费、公关招待等行为不影响慈善捐赠发挥融资效应。这说明,慈善捐赠在民营企业、商业银行之间的信息显示功能是强烈的,摊派、规费、公关招待并不能替代此种信号显示功能,即使考虑摊派等行为,民营企业慈善捐赠的融资效应也是极为稳健的。

五、结论与政策含义

本文立足于中国经济体制转轨的特定背景,试图厘清民营企业慈善捐赠与税收规避、银行融资之间的逻辑关系,并选择全国私营企业调查数据,使用倾向值匹配法和分位数回归等方法,评估了民营企业慈善捐赠的避税效应、融资效应以及发挥最优效应的合理捐赠区间。基于本文研究可引申出若干政策含义:首先,中国民营企业的慈善捐赠是对复杂融资环境和政策环境所做出的理性回应,慈善捐赠对缓解民营企业的税负支出和融资约束具有正面作用。地方政府和社会公众应客观地看待民营企业的慈善捐赠行为,规避对民营企业慈善捐赠的外力强制或道德绑架。其次,在当前的转型经济时期,摊派和公关行为与民营企业的避税动机紧密相关,这些行为对慈善捐赠的避税效应具有一定的替代作用。为此,我国应立足于充分发挥市场在资源配置中的决定性作用,依靠政府职能转变优化市场和政府的关系,规范各级政府官员行为并完善税制设计,进而降低税务系统的自由裁量权和提高减免税流程的透明度。最后,长期来看,民营企业降低税负支出有赖于政府—市场关系的改善,化解融资约束也有赖于金融市场体系的完善,促使市场在资源配置中发挥决定性的作用是民营企业营商环境改善的根本途径。在短期内,民营企业慈善捐赠的避税效应和融资效应是对当前市场政策环境的理性反应。据此,我国政府必须引入多重监管推进慈善捐赠体系完善,增强慈善机构的运营效率和透明化程度,这些是推动慈善捐赠事业本身发展以及中国民营企业持续发展的重要因素。

[1]梁建、陈爽英、盖庆恩:《民营企业的政治参与、治理结构与慈善捐赠》,《管理世界》2010年第7期。

[2]林卡、吴昊:《官办慈善与民间慈善:中国慈善事业发展的关键问题》,《浙江大学学报 (人文社会科学版)》2012年第4期。

[3]Godfrey P.C.,“The Relationship between Corporate Philanthropy and Shareholder Wealth:A Risk Management Perspective”,Academy of Management Review,vol.30,no.4,2005,pp.777-798.

[4][12]沈艳、蔡剑:《企业社会责任意识企业融资关系研究》,《金融研究》2009年第12期。

[5]李四海、陆琪睿、宋献中:《亏损企业慷慨捐赠的背后》,《中国工业经济》2012年第8期。

[6]Faccio M.,“Politically Connected Firms”,American Economic Review,vol.96,2006,pp.369-386.

[7]Brammer S.,Millington A.&Pavelin S.,“Is Philanthropy Strategic?An Analysis of the Management of Charitable Giving in Large UK Companies”,Business Ethics:A European Review,vol.15,no.3,2006,pp.234-245.

[8]戴亦一、潘越、冯舒:《中国企业的慈善捐赠是一种 “政治献金”吗?》,《经济研究》2014年第2期。

[9]高帆、汪亚楠、方晏荷:《慈善捐赠:企业增加融资的有效渠道——基于中国私营企业调查数据的实证研究》,《学术研究》2014年第10期。

[10]Richard D.,“Are Contributions to Public Pension Programmes a Tax on Employment”,Economic Policy,vol.19,no.2, 2004,pp.267-311.

[11]Carroll R.,Joulfaian D.&Mackie J.,“Income Versus Consumption Tax Baselines for Tax Expenditures”,National Tax Journal,vol.64,no.1,2011,pp.491-510.

[13]Su J.&He J.,“Does Giving Lead to Getting?Evidence from Chinese Private Enterprises”,Journal of Business Ethics,vol.93,no.1,2010,pp.73-90.

[14]高勇强、陈亚静、张云均:《“红领巾”还是 “绿领巾”:民营企业慈善捐赠动机研究》,《管理世界》2012年第8期。

[15]Hanlon M.&Heitzman,S.,“A Review of Tax Research”,Journal of Accounting and Economics,vol.50,2010, pp.127-178.

[16]李维安、徐业坤:《政治身份的避税效应》,《金融研究》2013年第3期。

[17]Cai Hongbin&Liu Qiao,“Competition and Corporate Tax Avoidance:Evidence from Chinese Industrial Firms”,The Economic Journal,vol.119,2009,pp.764-795.

[18]罗党论、魏翥:《政治关联与民营企业避税行为研究——来自中国上市公司的经验证据》,《南方经济》2012年第11期。

[19]王延明:《上市公司所得税率变化的敏感性分析》,《经济研究》2002年第9期。

[20]陈凌、叶长兵:《中小家族企业融资行为研究综述》,《浙江大学学报 (人文社会科学版)》2007年第7期。

[21]Verrecchia R.,“Essays on Disclosure”,Journal of Accounting and Economics,vol.32,2001,pp.97-180.

[22]Desai M.A.&Dharmapala D.,“Corporate Tax Avoidance and High-powered Incentives”,Journal of Financial Economics,vol.79,2006,pp.145-179.

[23]于李胜、李成、王艳艳:《税制分权改革、地方政府行为异化与上市公司税收遵从行为》,中国会计学会2009年学术会议论文集。

[24]Smith J.&Todd P.,“Does Matching Overcome LaLonde’s Critique of Non-experimental Estimators”,Journal of E-conometrics,vol.125,no.1-2,2005,pp.305-353.

[25]卢峰、姚洋:《金融压抑下的法治、金融发展和经济增长》,《中国社会科学》2004年第1期。

责任编辑:张 超

F832

A

1000-7326(2015)07-0079-09

高帆,复旦大学经济学院副教授;汪亚楠,复旦大学经济学院硕士研究生 (上海,200433)。