2015铜价金融属性将放大预计探底回升

2015-12-16富宝资讯陈晓美

文/ 富宝资讯 陈晓美

2015年伊始,随着油价的大幅下跌,导致铜价出现大幅下滑,曾坚挺了一整年的铜价瞬间跌至40000 之下,引起了业界的“地震”。然而,纵观2014年铜价的整体行情,无非是凭借国储局这颗大树的支持,才得以维稳。否则,在中国铜行业2/3 淘汰幅度的重压下,疲软的刚性需求,势必无法支撑大局。虽然在春节前铜价依然处于低迷的行情,但我们依然充满信心地期待,2015 将出现新的拐点。下面,从几个方面加以阐述。

库存的“剩余空间”依然大有潜力可挖

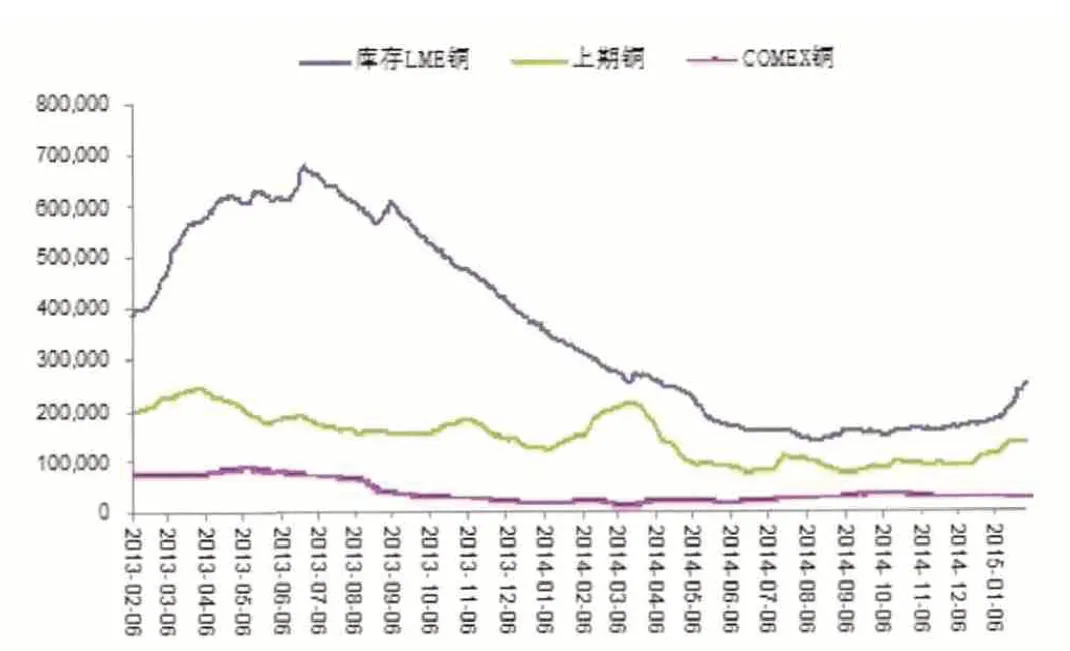

首先,就目前全球的铜库存而言,依然处于相对低的水平。许多人会把库存上升单纯地视为“产能过剩”,事实上,库存同样能反映出投资者的心态和当前市场的消费趋势。从右栏图1 我们不难发现,近两年来,三大交易所的铜库存一直处于下滑的态势,这与全球经济的走势是一致的。其次,全球经济再次出现衰退趋势大大削弱了铜市的信心:表现在投资者减持手中囤积的货物,势必造成库存的下滑。反之,投资者由于对未来铜市的需求看好,囤积居奇,导致库存增加。今年一二月份,上海期货及LME 交易所铜的库存开始出现一定的回升,表明投资者并没有在价格下跌时抛出自己手中的货物,而是加大了囤积量,这昭示着整个市场信心的回归。目前,比重较大的LME 的库存量与其高位时的库存量相比,仍有较大的差距,因此,供应过剩给铜价格所造成的压力,在短时间内,还无法显现。这不得不令业界人士深思并反问:2015年,铜价所关注的焦点究竟在哪里?笔者认为,当前多变的国际形势,以及铜核心消费国的经济是否强劲起决定性的作用。如图1 所示。

国际形势日趋复杂化对铜价的负面影响

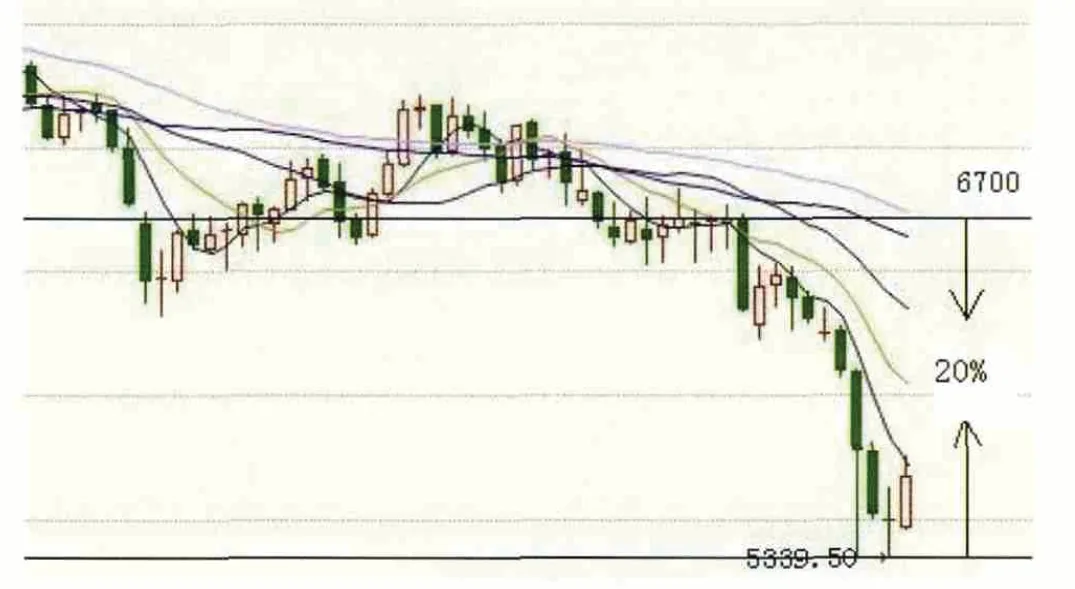

早些时候,国际评级机构穆迪曾表示,地缘政治风险是2015年主权信用评级的四个主要推动因素之一。此后,世界经济论坛(WEF)在伦敦发布《2015年全球风险》报告时指出,地缘政治和社会风险已成为2015年的主要风险因素。2014年,全球爆发了乌克兰危机、伊拉克危机、伊拉克和黎凡特伊斯兰国(ISIS)恐怖主义和利比亚危机。伴随着各国地理战略的加速推进,欧美国家对俄罗斯和伊拉克等国进行经济制裁,加之一些国家联合反恐力度的加强,使国际形势变得更为复杂化。在西方国家稍占上风的情况下,油价展开了又一轮暴跌,铜价也受到牵连。2014年11月~2015年1月,伦铜跌幅竟然高达20%。目前,伊朗及俄罗斯的等反制裁的国家的态度仍然较为强硬,但制裁与反制裁的持久战只会给全球经济造成更大的风险。因此,上半年,笔者对铜价的判断依然较为悲观。如下页图2 所示。

图1 三大交易所的铜库存

图2 LME 铜周线图

前面,笔者曾提到2015年铜市的另一焦点是铜核心消费国的经济发展,中国在全球铜消费中所占的比例在40%~45% 之间,近一半的份额使“中国因素”在乱世中起到关键性的作用。中国国家电网公司2015年计划投资同比增长9%,该计划值远低于2014年的计划水平。而在供应面上,2014~2015年,中国新增铜精炼产能集中完工,预估将达到198万吨。表面上看,2015年中国铜市供需对价格的影响是消极的。然而,不断宽松的货币政策,给未来铜价带来了一线生机。自进入2015年之后的短短两个月内,为了对抗通缩压力,全球各大央行掀起了一波降息狂潮,中国央行当然也不例外。

货币战争仍是“重头戏”

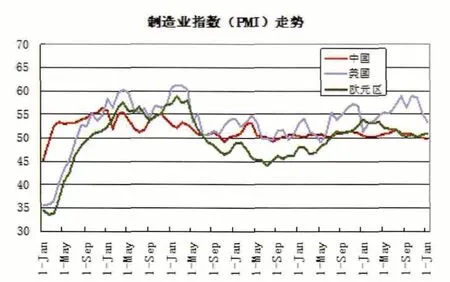

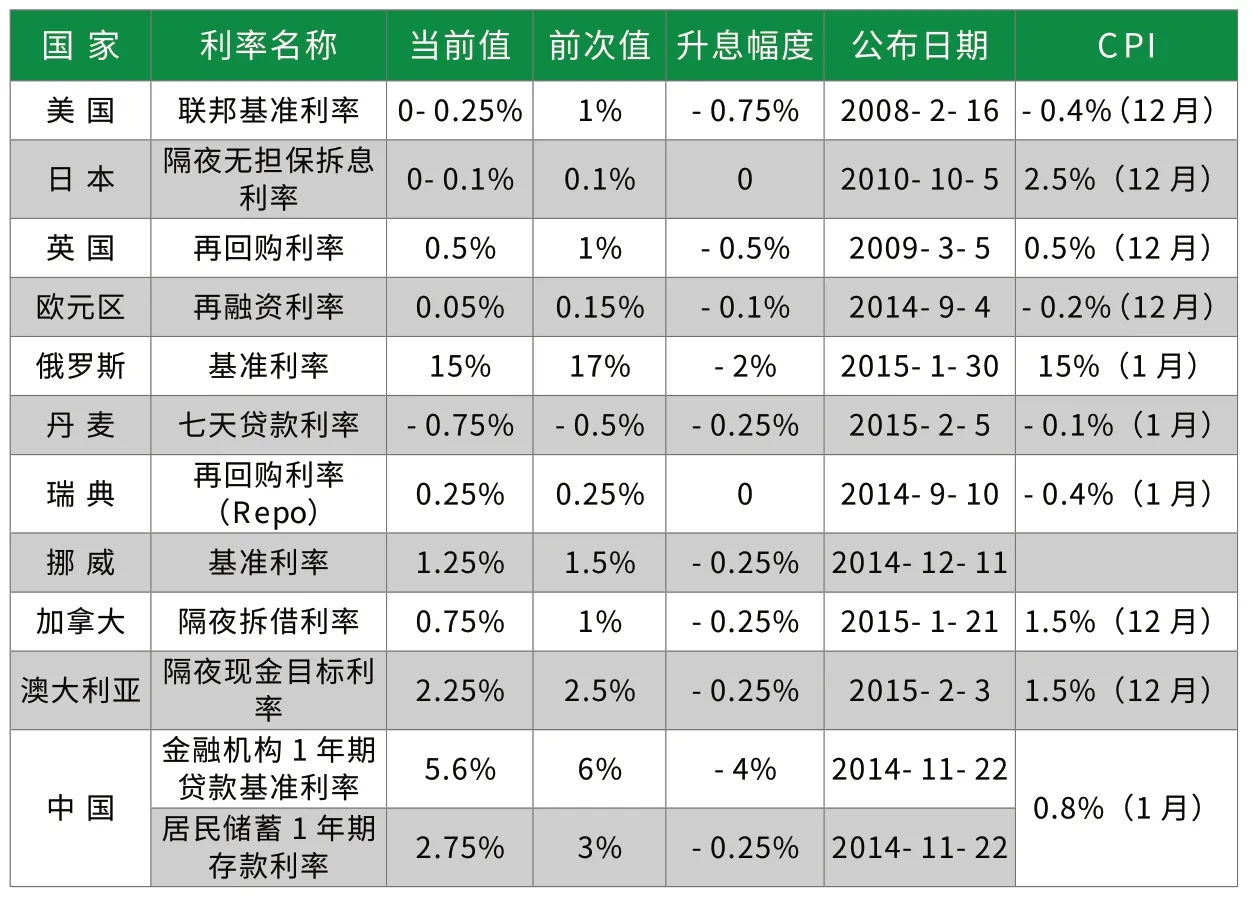

由于经济持续低迷,除了美国之外,其他各国的制造业均出现萎缩的态势,PMI指数向50枯荣线下方移动。1月22日,欧洲央行宣布,将自2015年3月至2016年9月,每月购买600 亿欧元债券,总额将超过1万亿欧元,其政策的力度远远超过市场的预期。此后,加拿大、丹麦、俄罗斯、澳大利亚等国纷纷降息,以应对美元上涨所造成的通缩压力。如图3所示。

中国央行于2月4日晚间发文宣布,从2月5日起,金融机构人民币存款的准备金利率下调0.5%,这是继2012年5月18日以来的首次全面降准。该举措正是在中国1月PMI 官方数据公布后,中国PMI 数据在近两年来首次跌破枯荣线。然而,在中国降准不久后,国家海关总署于2月8日公布的数据显示,2015年1月,我国进出口的总值达2.09万亿元人民币,比去年同期下降10.8%。其中,出口为1.23万亿元,下降3.2%;进口0.86万亿元,下降19.7%;贸易顺差3669 亿元,扩大87.5%。这种由经济下行而导致的贸易顺差,令中国央行进一步降息降准的预期增强。如表1 所示。

图3 中欧美制造业指数

表1 各国利率调整及通胀形势

而另一方面,美国就业市场持续强劲,为美联储尽快结束零利率提供支撑。但从通货膨胀的情况来看,核心PCE 物价指数等指标依然偏低,基本上可以排除未来一两年内出现恶性通胀乃至有轻微通缩的可能。从这个层面来看,加息并不是迫在眉睫的事情,在全球范围内掀起降息潮的面前,美联储仍然有较大的回旋余地。

综上所述,全球的量化宽松给铜价制造了上涨的机会,铜等大宗商品的价格虽然有美元升息的预期压制,但并不是绝对的。

中国“收储”和“减产”暗中助力铜价上扬

除了上述宏观经济因素对2015年铜价的影响外,中国国家物资储备局(以下简称“国储局”)或许仍然扮演者“救市”的角色。早在今年一月底,便有市场传言,国储局计划于2015年从国际市场购买大约20万吨的精炼铜。如果价格偏低,国储局在2015年全年的购买量将不会低于50万吨。据消息人士表示,国储局为2015年购铜罕见地定下了“弹性”计划。为此,铜价展开了一小轮的反弹。虽然反弹的幅度并不高,但从以往国储局收储对市场的影响来看,无一不起到强有利的支持。此后,国内大型铜冶炼厂家于2月2日在上海召开会议,商讨“如何应对铜价下跌”一事。此时,主要讨论的话题包括市场供应和国内销售情况。其中铜陵有色、江西铜业、云南铜业、金川集团的企业代表均出席本次会议。虽然大家最终并未公布将如何应对,但该消息意味着中国冶炼厂的意向一致而明确。随后,各种关于冶炼厂可能减产的消息在市场上开始流传。富宝铜研究小组的工作人员也从市场上获悉,春节前的确有大型的冶炼厂将缩产。虽然有可能受春节假期的影响,但并不妨碍铜价的止跌回稳。

对2015年铜价格行情的预测

2015年,中国经济仍处于改革的阵痛期,经济增速放缓的压力日益明朗。虽然铜市上游的供应与日俱增,但下游需求日趋疲软。随着国家电网改革的推行,电力投资增长放缓,该领域用铜量也将减少。相对于2014年而言,2015年的情况并不容乐观。但随着经济下行压力的增大,从定向调控走向全面调控的必要性越发凸显,在货币政策上,仍然存在“降息、降准”的可能。尤其是在下半年,调控政策的效果将逐渐显现,成为铜价潜在的利好因素。再加上有“收储”和“减产”在暗中相助,所以铜价继续深跌的幅度也不会太大。笔者预计,2015年伦铜的主体波动区间在5000 美元~6500 美元(沪铜在36000~46000 元)之间,在5300 美元下方,还将面临铜成本线较强的支撑。加之考虑到国内的局部性危机、地缘政治等系统性风险及其他刺激政策的负面影响,整体震荡区间将放宽至4800 美元~6700 美元(沪铜为35000~48000 元)之间。预计在第一和第二季度,铜价的震荡下行;第三和第四季度,供需趋于平衡,铜价将逐步反弹,年末多呈现震荡的行情。

企业的风险与机遇何在

鉴于铜价在上半年的走势仍处于低位运行,铜企业所面临的风险依旧是价格风险及资金风险并存。在经历了前三年整个行业的大面积整合后,企业间的竞争压力呈明显下降的趋势。留下来的要么是国有企业,要么是经营有方的企业。这里所说的经营有方,主要指的是企业在资金管理方面独树一帜。2014年,许多大型企业不乏有因资金断裂而倒闭的情况。铜价的萎靡不振、行业利润的大幅缩水,致使许多商家破釜沉舟开始将赌注押在行情上。这意味着企业会承担巨大的风险,一些老牌的大型贸易商也由于发生资金链断裂而以倒闭来收场。比如,佛山壹贰弎金属贸易有限公司(2013.10,已倒闭)、上海中林国奕金属材料有限公司(2014.9,已倒闭)、广州金创利经贸有限公司(2014.11)等。

在今年上半年铜价整体预期依然偏弱的情况下,企业的工作重心仍然在“风险控制”上,且不基于抄底。受到国际油价的拖累,铜价的暴涨暴跌已趋于常态化:过早的入市“抄底”只会让企业变得更加进退两难。因此,即使预期的铜价会筑底反弹,我们也仍然需要耐心等待;即使错过“最低价”,也不能让企业濒临倒闭。

我们也应看到,今年铜市场也面临一些新的机遇。一方面,自2015年1月1日起,铜材出口中将有5 项铜条杆型材、5 项铜丝和1 项铜箔,会享受9%及17% 的出口退税。从中国有色金属工业协会可了解到,我国部分铜材已出现明显的过剩,尤其是铜线类。为此,国家出台出口退税政策,尤其是针对这部分的过剩铜材,这不仅能缓解其过剩的压力,而且能促进电解铜的消费需求。冶炼企业在2015年精炼铜加工精炼费用(TC/RC)的合约价格已提升至每吨107 美元,每磅10.7 美分。冶炼企业可促进价格相对低廉的铜精矿作为原料,减少对价格坚挺的废铜原料的使用。另一方面,铜材的加工企业可以调整内外贸易的份额,适当地增加部分存在退税的产品出口。根据下半年铜价存在的回升可能,铜企的决策者可以待价格持续持稳后,考虑逐步增加库存,以扩大企业的利润。