印度税制结构嬗变分析*

2015-12-15葛玉御山东大学经济学院山东济南250100樊丽明上海财经大学上海200433

葛玉御(山东大学经济学院 山东 济南 250100)樊丽明(上海财经大学 上海 200433)

印度税制结构嬗变分析*

葛玉御(山东大学经济学院 山东 济南 250100)樊丽明(上海财经大学 上海 200433)

印度自独立后60多年间沿袭并保持间接税为主体的税制结构,且呈现间接税占比“倒U”型的嬗变过程。这一过程由间接税和直接税分别显著增长的两个阶段构成,尤其在第二个阶段以“提高所得税、优化流转税”的路径而实现。本文对印度税制结构嬗变的路径及成因进行了分析,发现其经济发展、税制改革和征管条件与这种嬗变密切相关。

印度 税制结构嬗变 路径 成因

印度自1947年独立起形成了以间接税为主体的税制结构①一国税制结构可以从三个层次来界定:税系结构——直接税与间接税配比,税类结构——所得税、流转税与财产税等的配比,税种结构——主要税种的搭配。本文原则上以税系、税类占比达到40%作为主体的判定标准。,并在此后60多年一直保持这种结构,2013-2014财年②印度财政年度为每年4月1日至次年3月31日。印度间接税收入占税收总收入的比重(以下简称“间接税占比”③下文提到的“财产税占比”、“流转税占比”等均表示类似的含义。)为66.58%④本文涉及的印度税收数据,除特殊说明外,均根据印度财政统计年鉴(2013-2014)(http://finmin.nic.in/reports/ipfst at.asp)有关数据计算得出。。从总体趋势来看,印度税制结构经历了一个间接税占比先上升后下降的“倒U”型的嬗变过程,但自20世纪90年代初以来,直接税占比稳步提升、间接税税制不断优化。由于印度的直接税以所得税为主,间接税以流转税为主⑤根据作者测算,2013-2014财年印度流转税、所得税和财产税占比分别为57.40%、32.50%和0.62%。财产税收入占直接税收入的比重为1.87%;流转税收入占间接税收入的比重为86.22%,其他间接税如印花税、车辆税等占间接税收入的比重为13.78%。,因此,这种税制结构的改善更具体地体现在流转税和所得税这两大税类配比关系的变化上。以个人所得税和公司所得税为主的所得税收入在近20年间迅速增长,而以销售税、消费税、关税和服务税为主的流转税收入增长相对放缓,促使印度由20世纪80年代末、90年代初以流转税为绝对主体的税制结构⑥1990-1991财年印度流转税和所得税占比分别为77.95%、12.40%,流转税占绝对主体。转向当前以流转税为主、所得税为辅的税制结构。

一、 印度税制结构嬗变路径

印度在殖民地时期受英国影响,形成了以消费税(1894年引进)、关税(1859年引进)和所得税(1886年引进)为主要税种的税制结构。独立前后,印度通过1944年消费税法案、1956年销售税法案、1957年财富税法案、1961年所得税法案和1962年关税法案的颁

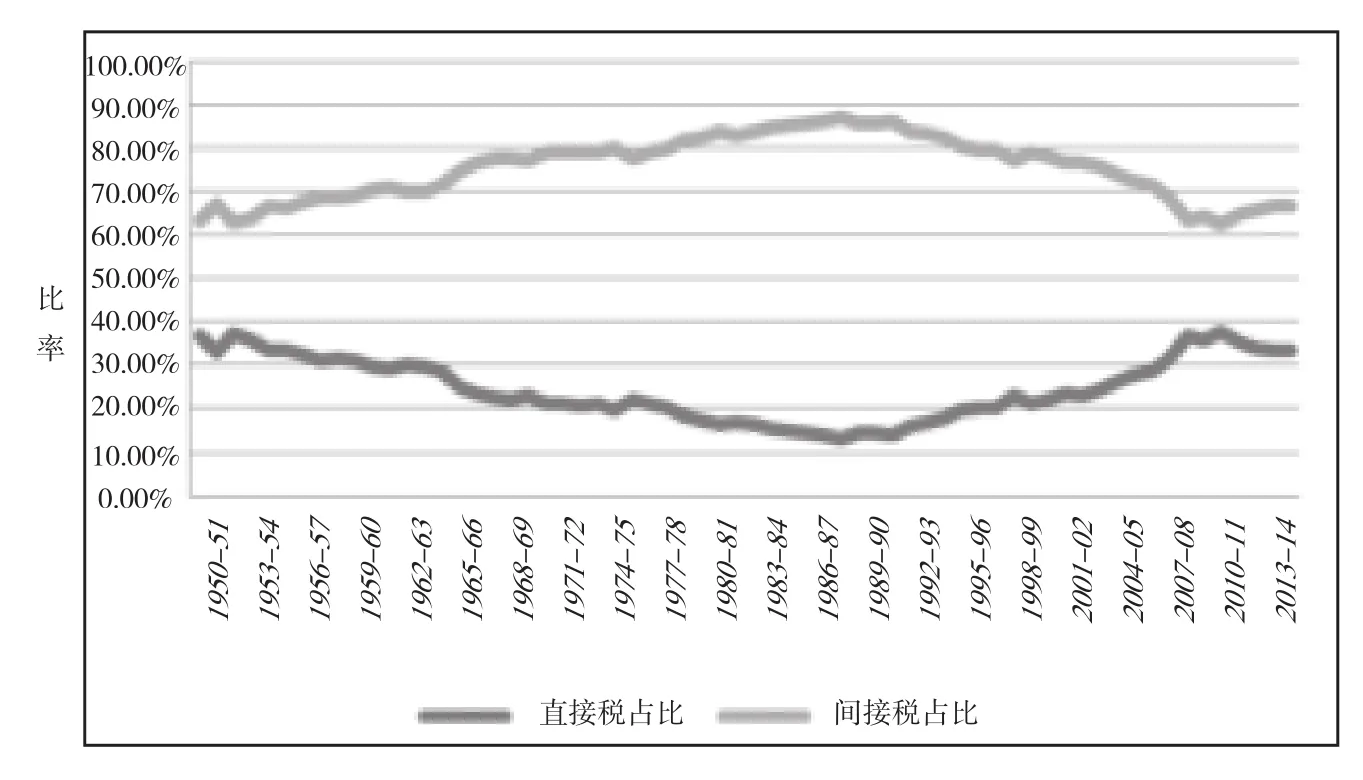

布,逐步建立起现代税收制度。自20世纪50年代至今,印度沿袭并保持间接税为主体的税制结构,且呈现间接税占比“倒U”型的嬗变过程:1950-1987年,间接税占比从63%一直攀升到86.88%;1988-2013年,间接税占比从85.42%逐渐降低到66.58%。下图呈现了1950-2013年印度税制结构的变化趋势。

印度税制结构变化趋势图

(一)间接税显著增长阶段(1950-1987年)

1950年印度的直接税由个人所得税和公司所得税构成,在至1987年的近40年间,印度直接税税种的变革主要有:1953年开征遗产税;1958年开征财富税和赠与税;1964年开征超额利润税。这些税种的开征一方面完善了印度的直接税结构,如遗产税、财富税和赠与税连同已经开征的土地收入税共同构成了印度的财产税类;另一方面增加了直接税的收入。但由于税基较窄且征管条件落后,直接税收入增长非常有限。直接税的占比主要取决于所得税收入情况。而在这期间,所得税是作为印度政府调节收入再分配的工具而存在的,设计复杂且不合理。如1973-1974财年,个人所得税税率设有11个级次,税率范围为10%~85%,考虑到10%的附加费,个人所得税最高边际税率达93.5%。畸高的税率和低下的征管水平,促使逃税行为大量发生。而公司所得税由于存在较多税收优惠措施,很多公司利用各种优惠将实际税负降为零。这些问题使印度以所得税为主的直接税收入增长较为缓慢。

与此相对,间接税收入在此期间显著增长。消费税、关税和销售税等流转税是间接税的主要来源,这些税种对征管条件要求较低,其收入主要取决于经济发展水平和税率高低。在20世纪50年代到70年代中期,消费税制度的设计十分复杂,对100多种应税商品设计了24个税率级次,最高税率达100%。虽然印度间接税调查委员会在1977年建议简化并降低消费税税率,但这一建议直到1986-1987财年才得以实现。关税在1962年关税法案和1975年海关关税法的指导下征收,税率畸高,有10%的商品税率超过120%,最高税率达400%。销售税于1957年开征,分为针对邦内商品购销征收的邦政府销售税和对跨邦商品购销征收的中央销售税两种,由于其税基较宽,迅速成为间接税的主要税种。伴随着经济增长,间接税收入在40年间显著增长。由于间接税收入增速高于直接税①1950-1987年间,直接税收入年均增长率为9.86%,而间接税收入年均增长率为13.94%。,间接税占比从63%一直上升到86.88%。

(二)直接税显著增长阶段(1988-2013年)

伴随着20世纪80年代世界性减税浪潮,以及1991年印度经济自由化和前所未有的经济危机,印度于1991年启动了系统的税制改革。这轮税改方向明确——拓宽税基、降低税率、减少级次、简化税制、提高征管效率。印度以这次税改为契机,通过税种和税制要素的调整,使得直接税收入显著增长,进一步优化了以间接税为主体的税制结构。

1.个人所得税级次大幅减少,税率明显下降。1992-1993财年印度个人所得税级次缩减为3级,税率降低为20%、30%、40%;1997-1998财年,税率进一步降低为10%、20%和30%。同时大幅提高免征额,并随时间进行调整,由1985-1986财年的1.8万卢比提高到2012-2013财年的20万卢比。以降低税负为特征的个人所得税改革极大地提高了纳税人的遵从度,加之

源泉扣缴和预缴税适用范围扩大、纳税信息系统不断完善,以及纳税人永久账号制度普遍实行等,个人所得税收入显著增长,从1990-1991财年的537.7亿卢比增长到2013-2014财年的24 092.2亿卢比,增幅达44倍,占税收总收入的比重从6.13%提高到11.85%。

2.公司所得税税率大幅降低。公司所得税税率由20世纪70年代的65%逐步降低为30%,同时清除了大量税收优惠,并引入最低选择税(MAT,Minimum Alternative Tax)①指居民公司和非居民公司当年纳税义务不足调整后账面利润7.5%的,则就其账面利润按7.5%的税率纳税。2012-2013财年,印度最低选择税税率已逐步攀升至18.5%。,由此拓宽了公司所得税税基,堵塞了漏洞,提高了纳税遵从度。公司所得税收入显著增长,从1990-1991财年的533.5亿卢比增长到2013-2014财年的41 952亿卢比,增幅达78倍,占税收总收入的比重从6.08%提高到20.64%。②印度所得税中还有农业收入税,但其收入甚少,以其收入最高的2008-2009财年为例,占所得税收入比重仅为0.5%,故在本文分析中不予考虑。

3.消费税税率档次大幅减少,税率明显降低。消费税税率由20世纪70年代的24档逐步合并为基准税率16%、优惠税率8%和惩罚税率24%的3档③在2007-2008年金融危机期间,印度为刺激经济,大范围降低多种商品的消费税税率,曾出现4%、12%、14%等多档税率。。在1986-1987财年,引入有限度的增值税④因其只覆盖部分商品,且进行抵扣的投入品范围有限,故称为“有限度的增值税”。,针对制造品进行征收,减少重复课税。1999年开征特别消费税,对小汽车、纯净水、化妆品、空调等特定商品征收。伴随着经济增长,消费税收入在税率降低的情况下依然实现了较大幅度的增长,由1990-1991财年的2 950.7亿卢比增长到2013-2014财年的29 556.8亿卢比,但其占税收总收入的比重从33.64%降低到14.54%。

4.关税税率大幅降低。由于经济全球化的要求,印度从20世纪80年代后期开始大幅降低关税税率,最高税率由400%逐步降低到1997-1998财年的50%,并进一步降低到当前的平均税率10%,使关税收入在整个上世纪90年代对外贸易额不断扩大的背景下增长陷入停滞。2003年以后,随着印度对外贸易额的迅速扩大⑤据《印度经济数字地图2011》统计,2004-2005至2009-2010财年,印度进出口总额翻了一番多,从1 950亿美元增长到4 671亿美元。,关税收入实现较大的增长,由1990-1991财年的2 064.4亿卢比增长到2013-2014财年的18 730.8亿卢比,但其占税收总收入比重从23.53%降低到9.22%。

5.开征服务税。印度政府于1994-1995财年开征服务税,并逐步扩展到80多种应税服务。服务税的开征一方面扩大了流转税的收入来源,2013-2014财年服务税收入为18 014.1亿卢比,占税收总收入的比重为8.86%;另一方面更重要的意义在于对印度税制的完善,为有限度的增值税转向更为成熟的货物与劳务税(GST)打下基础。

6.销售税转型为增值税。2005年,邦政府的一般销售税转型为有限度的增值税,这是针对零售、批发业的生产型增值税。由于允许进项税额抵扣,一般销售税的转型减少了重复课税,使税制更为合理。销售税收入在短期内(2005-2008年)由于抵扣的增多而增长缓慢;长远来看,由于税制合理化减少了对经济的扭曲,促进了零售、批发业及上下游产业规模的扩大,销售税收入随经济增长而较快增长⑥2008-2013年间销售税收入年均增长率为21.42%,远高于其在2005-2008年间的11.81%。。与1990-1991财年相比,销售税收入从1 822.8亿卢比增长到2013-2014财年的50 365.3亿卢比,占税收总收入的比重则从20.78%上升到24.78%。

在直接税迅速增长而间接税增长相对放缓的作用下⑦1988-2013年间直接税收入年均增长率达18.50%,而间接税收入年均增长率为13.49%。,间接税占比从85.44%逐渐降低到66.58%,与20世纪50年代初的水平大致相当。

二、印度税制结构嬗变主要成因

(一)经济发展

经济发展对于税制结构的影响通过税基扩大实现。印度经济在20世纪50年代初到80年代末经历了以工业化为特征的稳步发展,1989年印度的工业生产比1950年增长了6倍多,工业规模的扩大为间接税提供了更为宽广的税基,经济发展带动了间接税收入的快速增长。在此期间,印度名义GDP年均增长率为10.13%⑧为与税收收入数据口径保持一致,采用世界银行宏观经济数据库(http://data.worldbank.org/)中印度GDP现价本币数据进行名义GDP年均增长率计算。除特殊说明外,本文GDP相关数据均来源于世界银行宏观经济数据库。,带动间接税收入年均增长率达13.94%。与此同时,印度工业化和走经济独立发展道路的发展模式也带来一系列的问题,如经济发展不平衡、国营经济效率低下、私营经济发展不足等,严重影响了企业整

体盈利水平和人民收入水平的提高。①韩毅主编.外国近现代经济史[M].北京:高等教育出版社,2010:218-221.虽然所得税的累进性使直接税具有超GDP增长的可能,但受限于客观条件,这一时期印度直接税收入增速只有9.86%。由此,印度以间接税为主体的税制结构呈现出间接税占比不断上升的趋势。

20世纪90年代初印度拉奥政府(1991-1996年)以“自由化、市场化、私有化和全球化”为特征的经济改革拉开了印度经济高速增长的序幕,实行的新工业政策提升了印度民族企业的竞争力,形成了规模经济;随后的瓦杰帕伊政府(1998-2004年)和辛格政府(2004-2014年5月)通过改革实现了印度经济的高速增长,并使服务业成为带动经济发展的新亮点。②韩毅主编.外国近现代经济史[M].北京:高等教育出版社,2010:218-221.这一时期印度名义GDP年均增长率达14.05%,经济发展一方面拓宽了流转税的税基,带动间接税收入年均增长率达13.49%,与1950-1987年间基本持平;另一方面企业盈利能力的增强为公司所得税提供了充足的税源,带动了所得税收入的快速增长。此外,在此期间历任政府都特别关注人民生活水平的提高,关注社会公平的营造,印度人均可支配收入显著提升,为个人所得税提供了更为宽广的税基。所得税的高速增长使直接税收入年均增长率高达18.50%,直接税占比不断上升。

(二)税制改革

经济发展是印度直接税(所得税)与间接税(流转税)收入增长呈现不同趋势进而形成其税制结构嬗变历程的重要原因,但并非全部。在直接税与间接税收入随GDP增长而增长的过程中,两者占GDP的比重却在20世纪80年代末、90年代初发生了明显的结构变动(对于所得税和流转税同样如此),而这一时间点正是印度间接税占比“倒U”型历程的拐点,同时还是印度近几十年来系统的税制改革发生的时间。

1990年印度国内发生严重经济危机,面对经济增长下滑、外汇储备严重缩水、财政赤字居高不下的困境,拉奥政府启动了经济自由化改革。这一改革与20世纪80年代世界性减税浪潮以及经济全球化共同对印度既有税制提出了挑战,一场系统的税制改革呼之欲出。这一轮税改以1986-1987财年消费税中引入有限度的增值税为开端,以1991年印度税制改革委员会提出直接税和间接税改革的框架和路线图为标志,以拓宽税基、降低税率、减少级次、简化税制、提高征管效率为方向。对个人所得税和公司所得税的改革主要有三个方面:一是大幅度降低税率、减少级次,以此简化税制,提高纳税人的遵从度;二是减少税收豁免和优惠,进一步拓宽税基;三是引入最低选择税,减少公司纳税人逃税情况。以上三项措施使所得税税基得到极大的拓宽,在税率降低的情况下,依然实现收入的显著增长。对流转税的改革主要集中于两个方面:一是降低税率,其中消费税和关税税率均有大幅下降;二是优化税制设计,中央消费税和邦政府的销售税向有限度的增值税转型,减少了重复课税,而服务税的开征,则为有限度的增值税向覆盖货物与劳务的消费型增值税的转变打下基础。降低税率和增值税转型在

一定程度上影响了流转税收入随经济增长而增长的速度。这轮税改虽不以“强化所得税、弱化流转税”为目标,但事实上形成了“提高所得税、优化流转税”的客观效果。

(三)征管条件

一般认为,所得税对征管条件要求较高,流转税对征管条件要求较低,因而征管条件是制约税制结构的重要因素。印度在20世纪90年代之前限于较低的征管水平,不得不面对因逃税导致的大量的税收流失,所得税收入的增长受到制约。90年代以后,伴随着系统的税制改革,印度通过不断加强纳税人管理和完善纳税信息系统,为所得税收入的快速增长提供了保障。具体来看,印度主要通过六个方面的举措来加强纳税人管理:1.扩大源泉扣缴和预缴税的适用范围;2.建立纳税人永久账号制度;3.要求居住于大城市的拥有房屋、车辆、信用卡等的纳税人必须主动向税务部门申报纳税;4.对可能贪污的高官、巨富和演艺人士采取以支出为线索的重点监控策略,防止其通过现金交易或地下经济逃税;5.建立离境清税制度,对每个离开印度而无返回意图的纳税人核清税额后才允许出境;6.在每个税种下都相应建立完善的税收罚款和起诉制度,对逃税行为实施严厉处罚。要实现对纳税人的良好管理,还必须有先进的信息系统配套,印度自上世纪90年代末以来在纳税信息系统建设上做了诸多努力。如建立税收信息关系网(TIN),对源泉扣缴的相关信息进行确认、审核,并对多种来源的纳税人收入信息进行联系比对和交叉检查,以更准确地确认应税收入;而在线税务会计系统(OLTAS)的应用大大方便了纳税人申报纳税,提升了纳税人的遵从度。

以上征管条件的改进使印度严重的逃税情况有所改观。根据印度政府税收工作报告(2004)的结论,印度源泉扣缴信息评估中应申报而未申报的比例由2002-2003财年的80%锐减到2003-2004财年的40%。①M. GovindaRao. Tax System Reform in India: Achievements and Challenges Ahead [M]. Journal of Asian Economics, 2005, (16).

在征管条件改善、税制改革和经济发展的综合作用下,印度直接税收入迅速增长,间接税收入平稳增长,直接税占比在1988-2013年间稳步提升,间接税占比逐步降低,促成了间接税占比“倒U”型的变化历程,形成了印度当前以流转税为主、所得税为辅的税制结构。

[1] Jadhav BhikaLala. Comparative Analysis of Income Tax Reforms in India Pre and Post 1991[J].Economics and Social Sciences,2013,(1).

[2] Luigi Bernardi & Angela Fraschini. Tax System and Tax Reforms in India ,Working Paper [R].Department of Public Policy and Public Choice-POLIS,2005,(4).

[3] Sunil Mitra. The Indian Tax System and Its Reforms [J].Asian Journal of Management, 2011,(2).

[4] 李文主编.印度经济数字地图2011[M].北京:科学出版社,2012.

[5] 陈平路,饶慧.印度税负发展趋势研究[J].当代亚太,2007,(9).

[6] 饶慧,陈平路.印度税制简介[J].涉外税务,2006,(10).

责任编辑:贾兰霞

A Study on the Transformation of Tax Structure in India

Yuyu Ge & Liming Fan

Since the independence, India has always been remaining indirect tax as the main body of tax structure for over 60 years, and indirect tax proportion in the transformation course took on an “inverted U” curve. This course consists of two stages where the revenue of indirect and direct tax respectively grew rapidly in turn. In particular, the second stage is fulfilled through the path of “increasing the proportion of income tax and optimizing the proportion of turnover tax”. This paper analyzes the paths and causes of India’s tax structure transformation and finds out that the transformation is closely related to the economy development, taxation reform and the condition of tax collection and administration in India.

India Tax structure transformation Paths Causes

F810.42

A

2095-6126(2015)04-0043-05

* 本文是国家社会科学基金重大项目“深化收入分配制度改革的财税机制与制度研究”(13&ZD031)和中国税务学会招标课题“现代税制结构优化问题研究”(2013-1)的阶段性成果。