基于多元线性回归模型的区域房地产投资环境评价

——以武汉城市圈为例

2015-12-08韩曼曼

韩曼曼

(中南财经政法大学工商管理学院,湖北·武汉,430073)

基于多元线性回归模型的区域房地产投资环境评价

——以武汉城市圈为例

韩曼曼

(中南财经政法大学工商管理学院,湖北·武汉,430073)

房地产业是社会经济中的重要领域,随着“武汉城市圈”进程的不断加快,对其房地产市场投资环境产生了不同程度的影响。本文结合定性定量研究方法,基于多元线性回归投资决策模型,估算出2013年武汉城市圈内9座城市的商品房理论销售均价,并与2013年实际商品房销售均价进行对比,分析各市房地产投资市场,以此判断房地产投资环境;根据研究结论提出具有针对性的对策建议,为房地产业研究与政府土地管理提供参考。

房地产市场;投资环境;多元线性回归;武汉城市圈

投资环境是区域经济学研究的重要领域和重大课题之一,投资环境的好坏决定了一个国家和地区吸引外资的能力大小[1]。房地产投资环境就是指在一定的时间或区域内对投资所要达到目标产生影响的各种外部条件的总和[2]。房地产作为土地的附属物,其产品特性也受到土地资源特性的制约[3];作为不动产的一种,房地产具有位置固定性,因此区位环境对房地产价格具有重要影响[4]。

随着我国区域一体化的推进,城市化进程加速,二三线城市房地产市场的刚性需求也随之增加[5],从而为二三线城市房地产发展带来了新的契机和空间,房地产投资热度从中心城市向二三线城市逐步扩散[6,7]。2002年湖北省提出“武汉城市圈”战略构想,也为改善区域房地产投资环境提供了良好契机,因此科学合理地评价武汉城市圈各市的房地产投资环境具有重要的理论和现实意义。

1 国内外研究现状

1.1 国外研究现状

国外对房地产业的发展研究起步较早。17世纪末,威廉·配第第一次提出了级差地租的概念[8]。此后,大卫·李嘉图、斯密、马克思等人分别对住房问题、土地经济问题进行了相关研究,形成了现代资本主义土地经济理论以及马克思主义土地经济理论。20世纪初,经济学家伊利、莫尔豪斯合著了《土地经济学》一书,对土地经济学进行了系统研究,标志着土地经济学成为一门独立学科[8]。20世纪60年代,城市经济学从区域经济学中分离出来,成为一门以研究城市范围内经济活动规律为目标的独立学科。邓宁提出了国际生产折衷理论,把直接投资的区位因素分为市场因素、区位成本因素、贸易壁垒和投资环境。1988年众多国家的城市规划专家提出“高强度混合开发”规划思想,提出房地产综合开发由单一的水平扩张走向立体化的主张。在房地产投资环境评价方法上,当前主流的方法有美国伊尔·A·利特法克和彼得·班廷提出的“冷热国”分析法[1],美国罗伯特·B·斯托伯提出的等级尺度评分法,20世纪80年代美国道氏公司提出道氏评估法。

总而言之,由于各国国情不同,研究方法和目的也有所差异,对房地产业发展规律的研究形成了不同的派别。这些理论研究成果揭示了现代房地产市场内部运行规律和外部影响因素,对我们研究城市房地产市场投资的长期策略有着积极作用。

1.2 国内研究现状

2003年由国务院发展研究中心企业研究所、清华大学房地产研究所、中国指数研究院三家研究机构组成“中国房地产TOP10研究组”[9],对我国35个大中城市的房地产开发投资潜力进行了定性与定量的研究分析。在研究方法上,“中国房地产TOP10研究组”采用因子分析方法,并通过加权累加得出中国房地产百强排名和综合实力指标。经过十年发展,TOP10研究组取得了中国房地产投资价值等一系列成果,成为评判房地产企业经营实力和行业地位的重要标准。同时国内一些学者也进行了积极探索和研究。林应桐等人提出了准数法;郭文清等人提出了相似度法,又称参数分析法;1987年香港中文大学闵建蜀提出闵氏评价法;1988年国务院发展研究中心从软环境和硬环境两个方面提出了评价城市投资环境的十大参数。国内部分高校的研究生学位论文也以房地产投资环境作为研究议题,如张斌的“浙江省县级城市房地产投资环境综合评价”,通过层次分析法、因子分析法和多元线性回归模型的比较综合,评价了浙江省中小城市房地产投资环境并提出了相应的政策建议和措施[2]。刘晓君等运用Hedonic模型建立住宅价格模型,从空间效应和时间效应两方面量化出“郑汴一体化”政策实施对开封市住宅价格的影响程度,并指出开封市住宅价格受郑开大道的影响,已经呈现出东西部不平衡的空间效应[10]。这些研究主要将房地产投资环境分为宏观、中观、微观因素,对各层次中所包含的影响房地产投资的因素进行了分析[4],并依此为基础提出相关建议。

2 房地产投资环境模型构建

2.1 多元逐步回归法

回归分析是研究随机变量之间相关关系的一种统计方法,研究某一被解释变量(又称因变量)与一个或多个解释变量(又称自变量)之间的统计关系[11]。运用回归分析方法进行回归分析基本步骤:

(1)建立回归模型。通过分析假设待研究主要问题或主要变量(因变量)受一个或多个变量(自变量)影响,并将这种相互影响的统计关系表示成回归数学模型。

(2)确定回归方程。根据大量调研或实验获得的数据,用统计方法确定因变量与自变量之间的定量关系表达式。

多元逐步回归选取自变量Xi的基本原理是:按各自变量对因变量显著性影响的大小,由大到小依次逐个引入回归方程[11]。引入变量的条件是通过t统计量的检验,每引入一个自变量都要对回归方程中每一个自变量作显著性检验,发现某自变量因新的自变量引入无显著意义时即行剔除;每剔除一个变量后对仍留在回归方程中的自变量继续逐个作显著性检验;重复上述步骤直至没有新的自变量符合检验可引入,也没有自变量可从回归方程中剔除,此时便可得到最优回归方程。

(3)方程准确性判断。通过对回归方程和回归系数的检验,判断多元回归方程整体的显著性以及每个解释变量的显著性。

(4)利用回归方程进行预测。运用逐步回归法求出的回归方程反映了因变量与自变量之间的统计关系,因此可以根据回归方程进行预测,即根据自变量Xi的值求出对应的因变量Y的值。

2.2 评价指标的选择

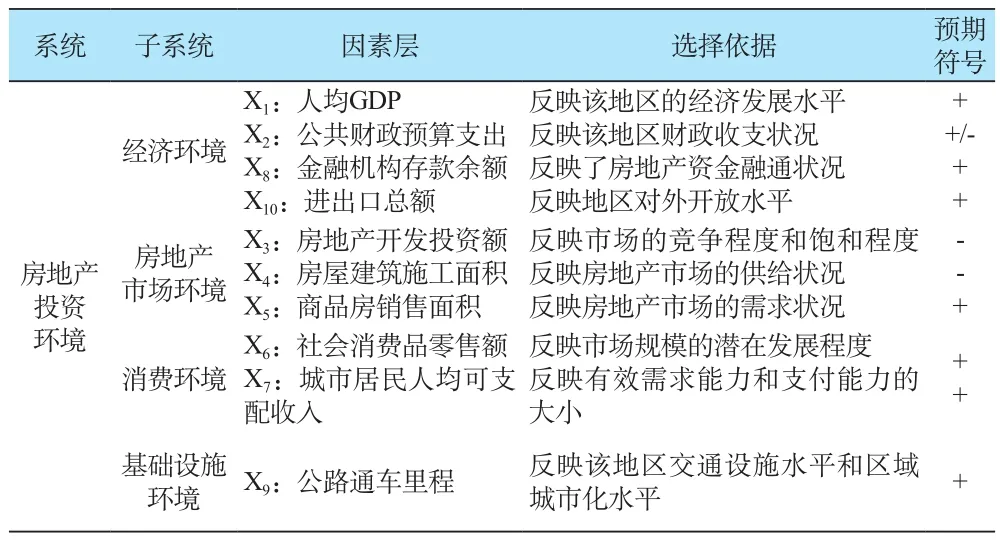

投资环境是一个多因素、多层次的动态综合系统,涉及自然、政治、经济、社会等各种因素[12]。商品房销售均价是房屋销售价格的重要组成部分,通过商品房销售均价及其走势可以判断投资环境的冷热程度。因此,本文选取商品房销售均价这一指标作为因变量(Y)来衡量各市投资环境的优劣。在城市房地产投资环境影响因素分析的基础上,坚持投资环境评价指标体系构建的科学性、系统全面性、可操作性以及针对性原则,在参考相关文献的基础上[13],结合武汉城市圈实际情况以及指标数据可得性、可量化标准,本文从经济环境、消费环境、房地产市场环境和基础设施环境四大因素选择如下10个指标构建区域投资环境评价指标体系(表1)。

表1 房地产投资环境评价指标Table 1 The index of real estate investment environment evaluation

3 武汉城市圈房地产投资环境实证研究

3.1 研究区域与数据来源

(1)研究区域

武汉城市圈,又称“1+8”城市圈,是指以武汉为轴心,与黄石、鄂州、黄冈、孝感、咸宁、仙桃、天门、潜江等周边8个城市所组成的城市圈[14]。武汉为城市圈中心城市,黄石为城市圈副中心城市。城市圈的建设涉及工业、交通、教育、金融、旅游等诸多领域。武汉是我国重要的交通枢纽,地处东中西战略交汇点。以武汉市为主的武汉城市圈是我国制造业的基地,高新技术产业的中心,其服务业、金融、保险、物流、现代商贸也在市场中占据非常重要的地位。同中部其他城市群比较来看,武汉城市圈在全国最具经济实力与竞争力。武汉城市圈通过市场整合资源来推动武汉的发展;以企业为主体,特别是发挥大的企业集团在区域资源整合和区域一体化的作用,建立合作机制与配套机制。作为中部崛起的代表城市,素有“九省通衢”的武汉是中部崛起的战略支撑和重要增长极,其发展影响整个中部的崛起。

2007年12月7日,国务院正式批准武汉城市圈为“全国资源节约型和环境好型社会建设综合配套改革试验区”[15];2013年《武汉城市圈区域发展规划(2013-2020年)》获国家发展改革委员会批复,武汉城市圈一体化建设有了行动指南。携九城之力,共建一个以武汉为中心的城市圈,加快经济建设步伐,促进房地产与经济发展共赢,将使武汉城市圈成为下一个经济增长级。

(2)数据的获取

本文从2003~2013年的《湖北统计年鉴》以及湖北统计局、各市信息统计网、各市国民经济和社会发展公报、各市政府网站、搜房网等选取了所需的武汉城市圈9个城市近10年各项数据作为样本,结合城市圈9城市的社会经济发展特点,选取构建多元线性回归模型的指标。

3.2 模型构建

(1)建立回归模型

根据多元线性回归模型,构建被解释变量(Y:商品房销售均价)与解释变量(Xi:房地产投资环境影响因素)的多元线性回归函数。在解释变量的选择上,本文根据各城市的具体情况选取人均GDP、房地产开发投资、地方财政预算收入、地方财政支出、房屋建筑施工面积、商品房销售面积、社会消费品零售总额、金融机构各项存款余额、城镇居民人均可支配收入、进出口总额、交通类指标等,与商品房销售均价构建多元线性回归模型。

(2)确定回归方程

将收集的时间序列数据作为样本导入EViews软件进行回归分析。本文将t统计量显著性水平设定为5%,即|ti|>t0.05(10)=1.8125。为消除多重共线性,本文选取逐步回归法,即首先逐个对变量进行回归,在符合t值显著性的条件下统计值最大者入选;然后在入选者的基础上再次进行回归,以此类推选择有效性的变量,剔除显著性不明显的变量。

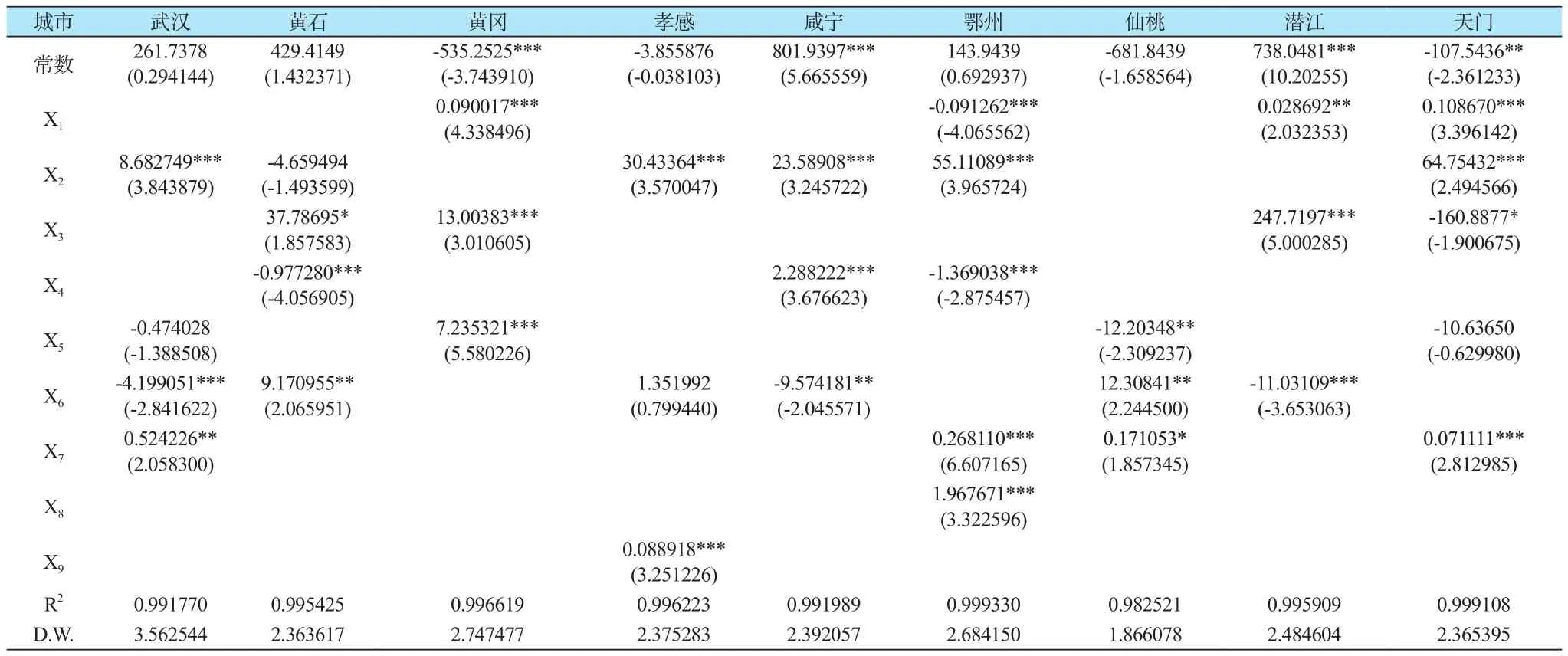

以武汉市为例,首先将影响武汉市商品房销售均价的解释变量(Xi)分别与因变量(Y:武汉市商品房销售均价)进行一元线性回归,选择显著性最大的解释变量X2(公共财政预算支出);然后将X2作为基础变量,分别组合其他解释变量与因变量作二元线性回归,选择显著性最大的组合作为基础变量,以此类推。由此可得表2:

表2 武汉市变量选剔表Table 2 Variable selection of Wuhan

经过选剔,留下解释变量X2、X5、X6、X7,即对武汉市商品房销售均价影响较为显著的因素有公共财政预算支出、房地产开发投资额、社会消费品零售总额、城市居民人均可支配收入。

将筛选过后的变量进行回归,可得出表3回归结果。根据t检验值再次筛选,剔除显著性不明显的解释变量X5(|-1.388508|<t0.05(10)=1.8125),由此可得出武汉市回归模型:

式中,X2为公共财政预算支出、X6为社会消费品零售总额、X7为城市居民可支配收入。

表3 武汉城市圈商品房价格与影响因素回归结果Table 3 Regression results of real estate prices and the factors of Wuhan city circle

由回归公式可以看出,武汉市商品房销售均价与公共财政预算支出、城市居民人均可支配收入成正比,表明公共财政预算支出和城市居民人均可支配收入越高,商品房销售均价就越高;武汉市商品房销售均价与社会消费品零售额成反比,表明社会消费品零售额越大,商品房销售均价就越低。从回归结果中还可以看出,公共财政预算支出对武汉市商品房销售均价的影响最为显著,每增加一个单位的公共财政预算支出,商品房销售均价就会上升8.682749元;对武汉市商品房销售均价影响较大的是社会消费品零售额,每增加一个单位的社会消费品零售额,商品房销售均价就会降低4.199051元。

通过上述方法,可得到其他8个城市的回归方程式:

式中,X1为人均GDP、X2为公共财政预算支出、X3为房地产开发投资额、X4为房屋建筑施工面积、X5为商品房销售面积、X6为社会消费品零售总额、X7为城市居民人均可支配收入、X8为金融机构各项存款余额、X9为公路通车里程。

(3)结果分析评价

本文通过2003~2012年相关数据得到各市商品房销售均价的回归方程式,并在此基础上估算各市2013年各市的商品房销售均价的“理论房价”,将其与2013年商品房销售均价的“实际房价”进行对比,以此衡量各市房地产投资环境的冷热程度。

房地产价格是房地产价值的外在表现,城市房地产价值往往受到综合因素的影响。相关理论表明,“实际房价”与“理论房价”差额浮动区间在-10%~10%之间,则认为房价变动属于正常情况;若浮动区间>10%则认为投资区开发价值尚未完全挖掘,属于投资潜力区;若浮动区间<-10%则认为投资区存在泡沫经济,房价虚高,属于投资过热区。

根据武汉城市圈9个城市“实际房价”与“理论房价”的对比可以看出(表4),属于投资正常情况的城市有:武汉(0.5%)、咸宁(-2.8%)、鄂州(8.9%),属于投资潜力区的城市有:黄石(26.2%)、黄冈(46.8%)、仙桃(30.7%)、天门(12.6%),属于投资过热的城市有:孝感(-13.4%)、潜江(-57.4%),如图1。

4 对策建议

回归分析结果表明,武汉、咸宁、鄂州三市的房地产投资环境良好,黄石、黄冈、仙桃、天门四市的房地产投资环境有待进一步提高,而孝感、潜江两市的房地产投资环境过热。由此提出如下建议:

表4 武汉城市圈理论房价与实际房价对比Table 4 Comparison between theoretical and real estate price in Wuhan city circle

图1 武汉城市圈房地产投资环境空间分布Fig.1 Spatial distribution of real estate investment environment in Wuhan city circle

(1)发挥武汉的中心带动作用,统筹武汉城市圈的整体协调发展

武汉作为中心城市,其发展会对圈内周边城市产生汲取效应,引发财富转移、资源剥夺现象,对其他城市的发展有一定制约作用。因此,武汉在不断充实自身经济实力的同时,要提升武汉中心城市的辐射效应和力度,制定区域基础设施一体化建设规划,缩小城市圈内部城市之间的差距,促进区域公平与社会公正,统筹武汉城市圈的整体协调发展。

(2)圈内其他城市应充分挖掘自身潜力,提升发展能力

圈内其他城市要具体分析自身投资环境特点,充分挖掘潜力,提高武汉城市圈整体投资环境发展水平。咸宁在发展中应加强与武汉城市圈、长株潭城市群的关联,充分利用其优越的地理位置及温泉旅游产业的独特优势,增强房地产投资的吸引力[13];鄂州要不断完善基础设施建设,积极接受武汉的经济辐射与扩散,加快转变发展方式,不断优化房地产投资环境;黄冈要积极加强与武汉的合作与联系,发挥其在武汉城市圈“第二重心”的区位作用,充分挖掘房地产投资潜力;仙桃、天门应主动接受城市圈内其他城市的经济辐射,不断改善自身的综合环境,营造良好的投资环境和氛围。

(3)同时并举投资软硬环境,增强区域竞争实力

随着一系列调控政策的出台,我国房地产市场体系在不断规范与完善,投资环境也因此逐步改善。各市政府应在积极响应中央精神的同时,根据自身具体特点出台相关政策法规与配套服务等软环境措施,加大财政投入力度,增强地区吸引力,充分利用“中部崛起”规划的政策性优势,加快区域一体化建设,进一步完善房地产市场投资环境。同时,各市要充分利用地缘优势,发挥生产要素互补性,完善区域基础设施建设,加快武汉城市圈“半小时生活网”和“一小时经济网”等硬性环境建设,充分发挥长江、汉江、京广铁路、京港高速公路等重要交通通道作用,构建以武汉为核心,以京广线为主轴,以京九线为副轴,以周边其他城市为节点的空间经济开发格局[7],提高对资金的吸纳能力以及对周边城市的辐射效应。

References)

[1] 冷青. 武汉城市圈投资环境评价研究[D]. 武汉:华中师范大学硕士学位论文,2009.

Leng Q. Evaluation of investment environment in Wuhan city circle[D]. Master's thesis, Wuhan: Huazhong Normal University, 2009.

[2] 张斌. 浙江省县级城市房地产投资环境综合评价[D]. 杭州:浙江工业大学硕士学位论文,2010.

Zhang B. Comprehensive evaluation of urban real estate investment environment county in Zhejiang[D]. Master's thesis, Hangzhou: Zhejiang University of Technology, 2010.

[3] 黄小虎. 对我国房地产业的再思考[J]. 上海国土资源,2011, 32(4):12-19,25.

Huang X H. Rethinking for real estate industry in China[J]. Shanghai Land & Resources, 2011,32(4):12-19.

[4] 王冰松. 中国房地产区域投资环境系统性评价研究[D]. 重庆大学硕士学位论文,2004.

Wang B S. Systematic evaluation of Chinese real estate investment environment[D]. Master's thesis, Chongqing University, 2004.

[5] 李灿灿,苑韶峰,冯新伟. 郑州市地价与房价的相关性分析[J]. 上海国土资源,2015,36(2):51-54.

Li C C, Yuan S F, Ma X W. The relationship between land and housing prices in Zhengzhou[J]. Shanghai Land & Resources, 2015,36(2):51-54.

[6] 卢新海,桂婷婷,万凯. 基于主成分分析的区域房地产投资环境评价研究—以武汉城市圈为例[J]. 中国房地产(学术版),2013, (1):62-72.

Lu X H, Gui T T, Wan K. The regional real estate investment environment research based on prime component analysis: the case of Wuhan urban agglomeration[J]. China Real Estate, 2013,(1):62-72.

[7] 俞红燕,俞紫韵,陈杨燕,等. 房地产开发企业土地过度储备博弈论分析[J]. 上海国土资源, 2011,32(2):57-60,66.

Yu H Y, Yu Z Y, Chen Y Y, et al. Analysis on the game theory of real estate development enterprises over land reserves[J]. Shanghai Land & Resources, 2011,32(2):57-60,66.

[8] 毕宝德. 土地经济学[M]. 北京:中国人民大学出版社,2012.

Bi B D. Land economics[M]. Beijing: Renmin University of China Press, 2012.

[9] 陈凯. 房地产投资环境指标体系[D]. 西安:长安大学硕士学位论文,2008.

Chen K. Index system of evaluating real estate investment environment[D]. Master's thesis, Xi′an: Chang′an University, 2008.

[10] 刘晓君,丁超,卢晨. 郑汴一体化对开封住宅价格的影响研究[J].地域研究与开发,2011,30(3):52-55.

Liu X J, Ding C, Lu C. Empirical study on the impact of Zhengzhou-Kaifeng integration on house price of Kaifeng city[J]. Areal Research and Development, 2011,30(3):52-55.

[11] 李占风. 经济计量学[M]. 北京:中国统计出版社,2012.

Li Z F. Econometrics[M]. Beijing: China Statistics Press, 2012.

[12] 谢锐. 城市房地产投资环境评价及应用研究[D]. 成都:四川师范大学硕士学位论文,2007.

Xie R. Urban real estate investment environment evaluation and research[D]. Master's thesis, Chengdu: Sichuan Normal University, 2007.

[13] 周鹏,张红,谢娜,等. 基于主成分分析和德尔菲法的房地产投资环境综合评价体系[J]. 中国土地科学,2010,24(12):58-63.

Zhou P, Zhang H, Xie N, et al. Comprehensive evaluation system for real estate investment environment based on principal component analysis and Delphi method[J]. China Land Science, 2010,24(12):58-63.

[14] 钱坤,金艳,陈志. 武汉城市圈城市化与人居环境协调发展研究[J]. 湖北科技学院学报,2013,33(3):44-46

Qian K, Jin Y, Chen Z. Urbanization of Wuhan city circle and human settlements environment coordinated development[J]. Journal of Hubei University of Science and Technology, 2013,33(3):44-46.

[15] 向云,苏华,余斌,等. 武汉城市圈城乡一体化水平综合评价研究[J]. 华中师范大学学报(自然科学版),2010,44(3):497-502.

Xiang Y, Su H, Yu B, et al. Synthesized evaluation on urban-rural integration level in Wuhan metropolitan region[J]. Journal of Huazhong Normal University (Natural Sciences), 2010,44(3):497-502.

The evaluation of regional real estate investment based on a multiple linear regression model: the case of Wuhan urban agglomeration

HAN Man-Man

(School of Business Management, Zhongnan University of Finance & Law, Hubei Wuhan 430073, China)

The real estate industry is an important component of the economy. It has a high value-added function, and can provide both high returns and low risk to investors. Investment decisions should be therefore objective and based on all available information. The acceleration of Wuhan urban agglomeration has varying effects on the real estate investment environment in different cities. This paper combines qualitative and quantitative methods to explore these effects. Multiple linear regression is used to estimate the price of commercial housing in nine cities in 2013. The real estate investment market is evaluated by comparing theoretical and actual prices. Based on these results, guidelines are presented to provide a reference for real estate investors and government land management departments.

real estate market; investment environment; multiple linear regression; Wuhan urban agglomeration

F293.3

A

2095-1329(2015)03-0044-05

10.3969/j.issn.2095-1329.2015.03.010

2015-02-17

2015-05-20

韩曼曼(1990-),女,硕士生,土地资源管理研究方向.

电子邮箱: 1512264017@qq.com

联系电话: 13237126383