东南亚航空市场简析

2015-12-07曹刚蒋韵尔

曹刚 蒋韵尔

摘 要:东南亚处于国家“一带一路”战略规划的核心地带之一,对串联东盟、南亚、西亚、北非、欧洲近百个城市和港口的“21世纪海上丝绸之路”来说具有举足轻重的战略地位。本文基于东南亚地理、人口、社会、经济、技术等方面的宏观市场环境,对其航空市场发展现状进行分析,并展望东南亚市场的发展对完善国家“一带一路”立体交通网,实现区域互联互通带来的积极影响。该文东南亚航空市场分析主要包括航空公司数量与分布、旅客运输量、运力投放、机队、航线网络及机场等方面。

关键词:旅客运输量 运力 机队 航线网络

中图分类号:F56 文献标识码:A 文章编号:1674-098X(2015)09(c)-0252-03

东南亚地处热带,拥有丰富的自然资源和人力资源,是当今世界经济发展最有活力和潜力的地区之一。东南亚地区位于亚洲的东南部,地处亚洲与太平洋、太平洋与印度洋的“十字路口”,包括越南、老挝、柬埔寨、泰国、缅甸、马来西亚、印度尼西亚(以下简称“印尼”)、文莱、菲律宾、东帝汶、新加坡11个国家。近年来,东南亚经济快速发展,伴随着全球化进程的推进,更多人选择乘坐飞机出行。东南亚航线以中短程为主,价格较低廉,并且随着旅游市场的持续升温,航空市场处于蓬勃发展的态势。

1 东南亚宏观环境概述

东南亚11国面积约457万平方公里,总人口约6.13亿(数据来源:世界银行数据库,截至2014.12)。除了东帝汶外,其余10国均为东盟成员国。东盟已成为东南亚地区以经济合作为基础的政治、经济、安全一体化合作组织,对促进区域经济增长、社会进步和文化发展做出了积极贡献。

1.1 社会环境

东南亚人口分布不均,主要集中在沿海平原、大河两岸平原、河口三角洲地区,雨林地区人口稀少。东南亚面积最大、人口最多的国家是印尼,其面积约为190万平方公里,人口约1.2亿(居世界第四位)。东南亚各国都是多民族的国家,全区有90多个民族,以黄色人种为主。东南亚也是世界上华人和华侨最集中的地区之一,约占东南亚总人口的6%。中南半岛各国的官方语言主要以本国语言为主,马来群岛各国的官方语言除了本国语言之外还有英语。东南亚一向有“世界宗教的十字路口”之称,世界三大宗教—佛教、基督教、伊斯兰教都拥有众多的信徒,更为重要的是宗教在东南亚社会政治生活中起着相当大的作用,占人口绝对多数的宗教徒在反对殖民统治、争取民族独立的运动中起到过积极作用,因此,东南亚各国都十分重视宗教的力量。

1.2 经济环境

东南亚各国拥有丰富的自然资源和人力资源,为经济发展提供了良好的条件。但是东南亚早期经济发展结构比较单一,主要以季风水田农业和热带种植园为主的农业经济类型。20世纪60年代以后,各国开启了外向型市场经济与国家干预相结合的经济发展模式,主要包括大力发展制造业和扩大农矿产品的生产和出口等。东南亚地区除新加坡外其余国家经济均比较落后。新加坡繁荣进步,生活水平已达发达国家之列,其经济以服务业、金融业、航运业、物流业、旅游业为主,并积极发展高科技和教育。中南半岛各国(除了泰国)、菲律宾、印尼经济相对落后,经济偏重旅游业、基础制造业、农渔业。泰国、越南、缅甸是世界上重要的稻米(水稻)出口国,印尼、泰国、马来西亚都是橡胶生产大国,印尼是重要的石油出口国,泰国、马来西亚等国的锡产量居世界前列。

东南亚国家外向型的经济形态以及不合理的产业结构,导致其容易受国际金融市场的冲击,从而导致金融危机。1997年,泰国、印尼、韩国等国的货币大幅贬值,同时造成亚洲大部分主要股市的大幅下跌;冲击亚洲各国外贸企业,造成亚洲许多大型企业的倒闭,工人失业,社会经济萧条。泰国,印尼和韩国是受此金融风暴波及最严重的国家。新加坡、马来西亚、菲律宾和香港也被波及。

东南亚是中国的南邻,在历史上,绝大多数国家都与中国有友好往来,在经济活动方面关系密切。2010年1月,中国-东盟自贸区全面建成,目前中国已成为东盟第一大贸易伙伴,东盟是中国第三大贸易伙伴。

1.3 技术环境

東南亚国家所处的工业阶段不同,较难统一叙述。老挝和缅甸还处在以出口资源为主的时代;越南的劳动密集型产业发展的很好;柬埔寨则是旅游业、农业初级产品和劳动密集型产业三分天下;而泰国和马来西亚目前仍处在中高级劳动密集型工业和原始农业并举的阶段。菲律宾教育事业发展尚可,但是由于国内政治环境和历史原因导致基础设施差,工业技术难以发展。印尼航空工业基础较好,在众多的东南亚国家中,印尼有着最为完整的航空工业体系,但由于亚洲金融危机的影响,导致其航空工业衰退。新加坡具备一定的创新能力和财力去发展科研技术,但是新加坡地域小,商业、金融业、贸易和海外投资发达,一定程度上也分散了对科研技术的投入。

2 东南亚航空市场分析

2.1 航空公司

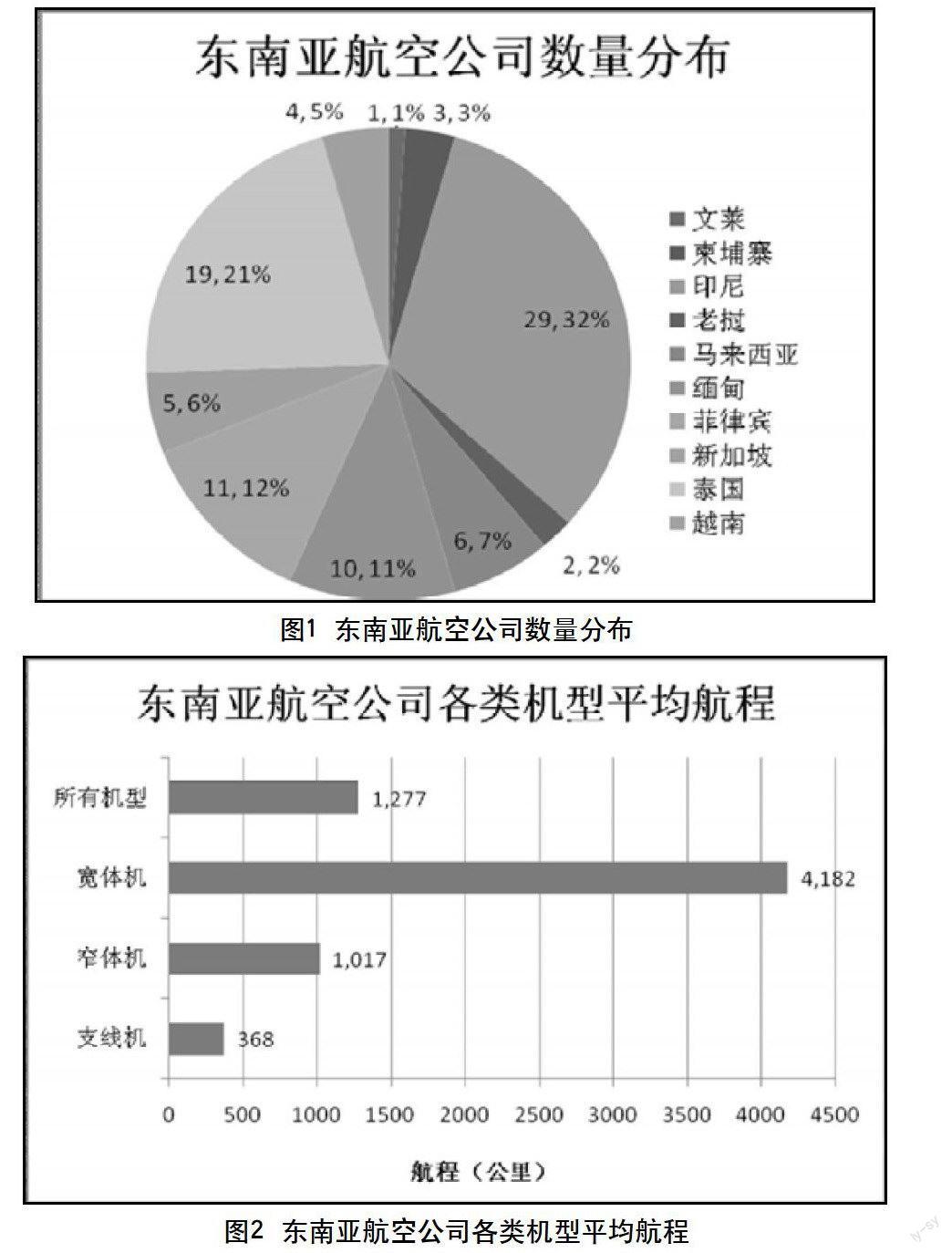

东南亚目前共有90家航空公司,具体数量分布如图1所示(数据来源:ASCEND,截至2014.12),从机队规模来看,东南亚小型航空公司数量较多,占比接近80%,机队规模排名前三的航空公司为印尼鹰航、印尼狮航、新加坡航。

对IATA会员航空公司2011至2013年间的定期国际航班的旅客运输量、RPK、货邮周转量进行统计,新加坡航空公司、泰国航空公司和马来西亚航空公司基本稳定在世界前30位。

2.2 旅客运输量

2009年至2013年东南亚航空市场RPK统计如表1所示(数据来源:ASCEND,截至2013.12)。2009至2013年东南亚国家的RPK年均增长率为7.4%,高于全球平均值。

2.3 运力投放

2012至2014年东南亚各国的航空公司ASK合计分别为5286.9亿座公里、5944.7亿座公里和6371.9亿座公里。宽体机的ASK增长率为6.7%,支线机和窄体机的ASK增长较为强劲,分别为16.0%和14.1%。

2.4 机队

近年来,随着旅游业和商贸往来的发展,东南亚各国航空公司的机队规模逐年扩展,年平均增长率约为4.8%。其中支线机和宽体机年均增长率均为1.8%左右,而窄体机增长率较大,达到9.8%。

2005年至2014年東南亚航空公司各机型的平均日利用率呈下降的趋势。截至2014年底,支线机的平均日利用率不足2.5 h,窄体机不足6.5 h,宽体机约为10 h。东南亚各国航空公司机队规模的持续扩大是造成各机型日利用率下降的主要原因。

整个东南亚地区的航空公司现役机队的平均机龄为8.44年。从现役机队的平均机龄看,10年以下机龄的飞机占到总规模的73%——支线机队中10年以下机龄的飞机占56%,宽体机队中占63%,窄体机队中占82%。较低的机龄表明东南亚航空公司正处于良性发展期,结合确认订单的数量和交付时间来看,东南亚航空公司机队机龄将保持在较低水平,具有较强的行业竞争力。

2.5 航线网络

目前东南亚航空市场航线总数为10961条,区域内航线为5200条,跨区域航线5761条。从可供座位数来看,东南亚区域内航线的可供座位数是跨区域航线的近两倍(数据来源:OAG,截至2014.12)。

从2005年至2014年东南亚航空公司各机型的平均航段时间统计来看,支线机的平均航段时间约为1.1 h,窄体机约为1.46 h,宽体机约为5.17 h(数据来源:ASCEND,截至2014.12)。其中,支线机和窄体机的平均航段时间呈略微上升趋势。结合飞机平均日利用率数据可知,支线机和宽体机一天平均只执飞2个航班左右,窄体机执飞4~5个航班。

东南亚航空公司航线平均航程约为1277 km,支线机的平均航程为368 km,窄体机为1017 km,宽体机为4182 km,如图2所示(数据来源:OAG,截至2014.12)。从平均航程可知,支线机和窄体机的运营以东南亚区域内航线为主,而宽体机的运营以跨区域航线为主。

中南半岛区域内主要为中短程航线并主要以泰国曼谷、柬埔寨金边为主要枢纽;马来群岛区域内主要以新加坡、马来西亚吉隆坡、印尼雅加达和菲律宾马尼拉为主要枢纽。对于跨中南半岛和马来群岛的较远程航线来说,曼谷、新加坡、吉隆坡和马尼拉为主要枢纽,如图3所示。

2.6 机场

截至2014年底,整个东南亚地区共有365个通航机场,其中大多数为跑道长度相对较短、仅适合支线飞机起降的机场。

2.7 事故

东南亚区域尤其是印尼、马来西亚等国航空运输管理能力较差,近期航空事故不断。马航、鸽航等航空公司均因为重大航空事故几乎导致破产。

3 东南亚航空市场展望

东南亚航空市场的发展将为完善“一带一路”立体交通网,实现区域互联互通带来积极而深远的影响,其发展前景及主要存在问题如下。

3.1 市场容量巨大,并保持高速增长

东南亚国家外向型的经济发展模式和旅游业的发展快速促进了航空运输市场的增长,在过去的10年中旅客运输周转量及航空公司提供的运力均保持了较高的增长速度,预计这一趋势还将持续。

3.2 服务于“一带一路”国家战略

区域互联互通是“一带一路”建设的优先领域。建设通达、快捷的航空运输网,才能实现大范围的贸易往来、金融合作、旅游开发和文化交流。中国与东南亚地区通航状况的改善,将进一步满足“一带一路”建设双方人员往来及货物流通的需求。

3.3 各国适航管理能力有待提高

东南亚低成本航空公司已颇具规模,但近年来其航空事故也呈上升趋势,究其原因,主要还是与东南亚国家较低的适航管理能力有关。安全性是实现便捷、快速的航空运输的前提,建议东南亚各国可以学习借鉴中国、欧美等国的适航管理体系,引进先进的适航管理方法,保证航空运营安全。

3.4 航空基础设施建设面临挑战

随着东盟经济共同体的逐步建成,东南亚区域内的互联互通将是实现经济一体化的重要一环。为了满足航空市场需求的快速增长,高等级机场、新一代空管及地基导航系统等先进航空基础设施建设将是东南亚国家面临的极大挑战。

4 结语

东南亚航空市场的发展有利于国家“一带一路”战略实施的同时,也对我国航空产业发展产生了积极的拉动和促进作用。一些东南亚国家政府有较强的民族工业愿景,在采购航空产品和服务的同时期望伴随航空工业合作,以中国为主导的亚洲基础设施投资银行等政策性金融机构恰好可以满足这些国家的融资需求,帮助其建设航空基础设施、采购航空产品和服务,与此同时,可以进一步促进我国输出航空产品和服务,延伸产业链,拓展航空市场等。目前东南亚航空市场还存在诸如运营安全性等方面的问题,今后其市场发展应该关注于提高各国局方适航管理能力和航空承运人运营效率等方面。

参考文献

[1] 李小宁.大型客机的市场竞争与发展战略[M].北京:北京航空航天大学出版社,2009:14-15.

[2] 保罗·克拉克.大飞机选购策略[M].北京:航空工业出版社,2009:53-58.

[3] 吴泗宗.市场营销学[M].北京:清华出版社,2012:314-317.

[4] 王勤.东南亚国家产业结构的演进及其特征[J].南洋问题研究,2014(3):1-9.