上证股市非理性行为的实证分析

2015-12-05王洪良詹奕椿

王洪良,詹奕椿

(广东外语外贸大学金融学院,广州510006)

现阶段我国经济下行压力不断加大,经济持续探底,而资本市场7年来首次出现了牛市行情,上证指数不断攀升。实体经济与股市繁荣背离现象的背后是大批散户进入股票市场。根据彭博社的研究报告,新开户的股民中有80%以上没有接受过大学教育,而在成熟散户投资者中这一比例达到了94.3%。众多散户进入股票市场极易引发市场的羊群行为,扭曲资本市场的价格发现与资源配置机制,使资本市场沦为具有全民参与性质的“赌市”。英国路透社认为现阶段中国的股市已经完全脱离经济基本面。投资者的非理性行为会造成市场价格对内在价值的偏离,从行为金融角度上看,投资者具有过度自信、损失规避及框定效应等心理特点,在市场中则主要表现为噪音交易与羊群行为[1]。本文尝试从噪音交易与羊群行为两个视角对市场价格对内在价值的偏离作出解释,这对市场回归理性与提高风险意识具有一定的实际意义。

图1 上证综指月平均市盈率

1 市场价格对内在价值的偏离

投资收益由未来现金流与资本利得两部分决定,资本利得等于两期资产价格的变动,由市场价格与内在价值的偏离所决定,而内在价值由未来现金流的现值决定。资本市场的泡沫是指资产价格在一个连续的过程中陡然上升,人们对资产的需求不是基于资产未来的现金流所带来的收益,而是基于资产价格的预期上升[2]。新古典经济学的主要命题之一就是市场价格以内在价值为基础,理性行为主体的活动不会导致市场泡沫。理论界目前对如何量化泡沫尚无明确的数量化标准,但市场价格与内在价值的严重背离,则是市场泡沫的一个重要表现。

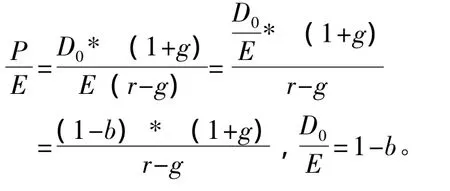

如图1所示,上证综指的市盈率从2014年1月份的10.4上涨到今年4月份的21.8,涨幅达108.5%。在经济不断下行、企业营业利润不断走低的环境下,市场估值越来越远离股票的内在价值。根据戈登增长模型(Gordon growth model,GGM),假定可持续增长率为g,必要收益率为r,公司净收益的留存比率为b,当期股息为D0,则股票的内在价值为

那么当期的市盈率为

由上式可知,市盈率与必要收益率成反比,与可持续收益率成正比,与留存比率成反比。假定留存比率不变,在经济下行、公司陷入财务困境的环境下,可持续增长率g会下降。另外,由于投资者面临的风险加大,投资者要求的必要收益率必然会上升,因而由基本面决定的市盈率将会下降。然而,现实中市盈率却不断上升,与内在价值形成明显的背离。

2 模型分析

2.1 行为资产定价模型

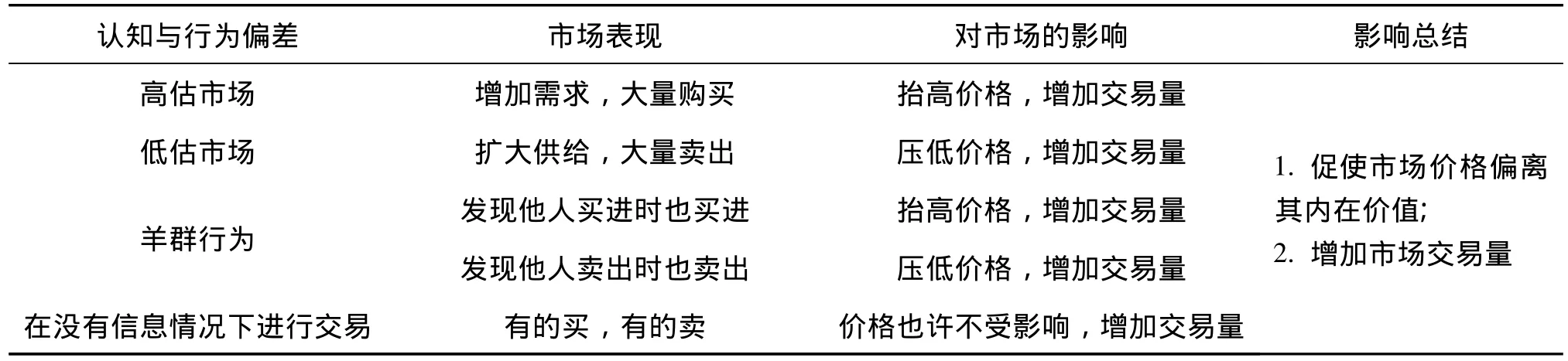

噪声交易是指根据虚假信息和启发式思维等导致的错误感知进行资产价值分析,从而导致错误的价值估计[3]。信息交易是指根据信息的分析形成投资期望并据此进行交易,但由于投资者天生存在的有限理性,信息交易者也会犯错误,并不一定能够正确地理解信息[4]。由此我们可以定义,市场的交易无法使市场价格反映其内在价值,那么就称为噪音交易。在市场存在噪声交易时,市场的价格和交易量会受到非理性行为的影响,具体情况如表1所示。

表1 噪音交易对市场的影响

噪音交易风险(Noise Trader Risk,NTR)由De long et al.[5]提出,是指被套利者利用的错误定价在短期内恶化的风险。套利者对噪音交易者投资信念的不确定性限制了套利者的套利意愿,噪声交易者就为自己的生存创造了空间。Sharp et al.[6]建立了资本资产定价模型(Capital Asset Pricing Model,CAPM),认为只有系统性风险才具有定价作用,而非系统性风险则不具有定价作用。资本资产定价模型假定投资者是完全理性且对市场具有同质期望,而噪音交易风险所导致的套利限制扭曲了市场的定价机制。资本资产定价模型的表达形式如下:

其中,E(ri)与E(rm)分别是单个资产i与市场组合的预期收益率,βi为单个资产的系统风险,rf是无风险收益率。Shefrin et al.[7]在CAPM模型基础上提出了行为资产定价模型(Behavioral Asset Pricing Model,BAPM),BAPM 的表达式如下:

其中,E(ri)与E(rDV1)分别为资产i与动量指数(Dynamic volume index,DVI)的期望收益率。动量指数这一概念由Ramiah et al.[3]提出,指充分反映了噪音交易的市场指数。为行为贝塔,由于动量指数考虑了噪音交易风险,所以不再包含噪音交易风险,噪音交易风险就等于

构建动量指数的方法为每天对所有在市场进行交易的股票按照交易量进行排序,并计算其平均值,以天为单位构建的动量指数能够很好地考虑到投资者的情绪,交易量低于平均值的股票将被剔除,而交易量超过平均值的股票将被选入动量指数的成分股[4]。动量指数的表达式如下:

其中,Sit与Sio分别为t期与o期第i只股票的流通股数;Pit与Pio分别为t期与o期第i只股票的收盘价;Io为调整因子,调整因子一般为基期市场综合指数的值。由于价格本身就受到噪声交易者的影响,再用其乘以包含了噪声交易者影响的交易量,结果将使得噪声交易被放大。为了解决度量上的误差,在计算DVI时,对成交量与价格的乘积进行开根号,以减少人为导致的噪声放大。调整后的指数称为噪声交易量指数(Noise Trade Volume Index,NTVI),计算公式如下:

其中,S为交易量。

2.2 横截面绝对偏离度模型

在资本市场中,羊群行为(Herd Behavior)是一种有意识地模仿别人决策的现象。羊群行为程度有轻有重,但在市场中却总是存在一定程度的羊群行为,当市场的大部分参与者表现出羊群行为,并且这样的行动使市场失去效率,价格不能正确地反映信息,市场资源不能得到合理的配置,那么这样的结果就被称为羊群效应[1,8]。

孙培源等[9]运用横截面绝对偏离度模型[10]研究了我国主板市场的羊群行为,当市场处于极端行情时羊群效应更为显著,并认为政府的干预措施是市场产生羊群行为的一个重要原因。Demirer et al.[11]利用横截面绝对偏离度模型研究中国的主板市场,认为主板市场并不存在羊群效应,并且发现各个行业中也不存在羊群效应。Chiang et al.[12]研究发现上海和深圳的A股市场存在羊群效应,而B股市场却不存在羊群效应。国内外学者对我国主板市场羊群行为的研究并没有形成一致的观点。大多数学者对中国股票市场羊群行为的研究主要运用横截面绝对偏离度模型,但并没有考虑到模型中误差的自相关与异方差对参数检验带来的影响。当回归方程中误差项存在自相关与异方差时,参数检验将失效,因此,为了提高实证分析的准确性,本文在横截面偏离度模型基础上建立AR(1)-GARCH(1,1)模型来解决误差项自相关与异方差所带来的影响。

当整个市场存在较严重的羊群行为时,投资者的买卖行为具有较高的一致性,从而使股价变化趋同。Chang et al.[10]利用个股收益率对市场整体的收益率的横截面绝对偏离度作为股价变化趋同的衡量指标,表达式如下:

由式(1)可知

由于股票市场存在风险溢价,故E(rmt)>rf,对式(7)两边同时取绝对值,可得

利用式(8)对所有股票进行加总并求平均值,可得

由式(9)可知,在市场完全理性的情况下,横截面绝对偏离度和市场收益率之间为线性递增关系。但是,当市场羊群行为显著时,个股的收益率将向市场收益率趋近,此时横截面绝对偏离度和市场收益率之间的线性递增关系不再成立,即成非线性关系。利用CSADt和rmt作为 E(CSADt)与 E(rmt)的替代,并建立如下模型:

如果γ2为负显著,则说明CSADt与rmt不存在线性关系,即说明存在羊群效应。

3 实证分析

3.1 噪音交易风险分析

在构建动量指数时,新股发行为构建动量指数带来巨大的困难。例如,在上涨行情中,新股在某段时间可能成为活跃股,但是这些股票在动量指数的基期并没有流通市值,如果把新股上市当日的市值作为基期值,那么每当调整一次动量指数的样本股的时候,就会发生暴跌,这与实际情况不相符。此外,很多股票在某些时段停牌甚至退市,会存在数据缺失或不连续。这些都给构建动量指数带来了巨大的困难。因此,很多学者都运用市场上比较活跃的指数作为替代,如上证50、沪深300等等。

大多数学者的研究主要集中在个股的噪音交易风险,显然个股的风险并不能反映整个市场的风险。本文在噪音交易风险分析方面以上证主板的10个行业为研究对象,即能源、原材料、工业、可选消费、主要消费、医药卫生、金融地产、信息技术、电信业务与公用事业等10个行业。选择行业指数可以反映市场噪音交易风险的行业分布状况。选取上证180动态指数作为动量指数的替代,上证180动态的样本选择空间由上证180全部样本股组成。从上证180样本股中选取90只对宏观经济和经济周期变动具有较高敞口风险的股票作为上证180动态的成分股,这些成分股往往成为噪音交易者的交易标的,因此,上证180动态指数能够比较准确地反映市场上存在的噪音交易。在CAPM与BAPM中,单只股票或者投资组合的收益率都与市场超额率呈线性关系,样本时间区间为2013年10月1日至2015年3月31日。由于期望日收益率不可获得,故利用实际日收益率代入式(1)、(2),再由式(3)求得噪音交易风险。

图2 行业风险分布

如图2所示,在系统风险方面,可选消费与信息技术行业的风险最高,医药卫生行业的系统风险最低;在行为系统风险方面,可选消费与金融地产的风险最高,医药卫生行业的风险最低;在噪音交易风险方面,可选消费与信息技术的风险最高,都超过了0.4,属于高噪音交易风险,而金融地产的噪音风险最低,但也接近0.2。总的来看,噪音交易风险普遍较高,市场存在着较为显著的噪音交易风险。

3.2 羊群行为分析

3.2.1 统计描述

利用上证综合指数所有标的股票的周收益率数据,样本区间为2013年10月11日至2015年3月27日,运用式(6)可得总计72个周的CSAD值①数据来源:国泰安经济金融研究数据库。。

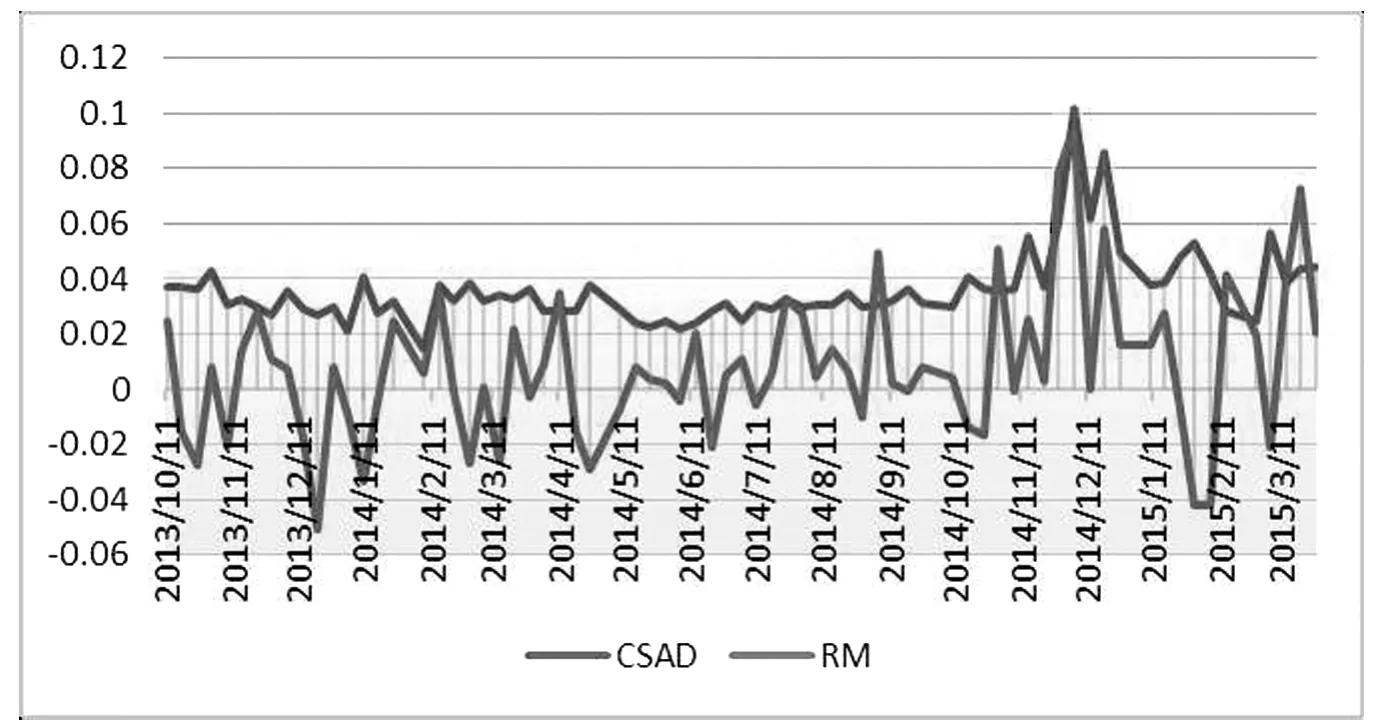

图3 上证综指收益率与横截面绝对偏离度

图3 是RM与CSAD的走势图,二者的相关系数为0.1541,利用相关系数t检验,可得

ρ代表相关系数,n为样本容量,计算可得t为1.26,在10%的显著性水平下无法拒绝相关系数为零的原假设。根据横截面绝对偏离度的原理,二者之间的不显著的线性关系意味着市场上存在羊群行为。此外,RM具有群集波动的属性,这说明存在异方差。自去年10月份以来,RM与CSAD的波动幅度都不断加大,反映了市场的不稳定性加剧。

3.2.2 总体行情分析

为了避免出现伪回归,首先对CSADt、进行单位根检验,采用ADF检验法。

表2 时间序列单位根检验

由表2可知,CSADt、|rmt|、r2mt都为平稳时间序列。对于时间序列而言,在不同时刻可利用的信息不同,而相应的条件方差也不同,为了消除误差项的异方差而自相关,故利用GARCH(1,1)广义自回归条件异方差[13]作为回归方程中的方差方程,并在回归方程中的均值方程中引入CSAD一阶滞后项即AR(1),具体表达式如下:

回归结果如表3所示。

表3 总体行情回归

由回归结果可知,c、θ1与θ2都大于零,θ1+θ2<1,满足约束条件。由于γ2为正,故从整体上看,上证股票市场并不存在显著的羊群效应。

3.2.3 极端收益行情分析

Hwang et al.[14]认为,市场在极端收益行情下容易产生引发市场的羊群行为,这是因为在极端高收益行情下,投资者的逐利心态使其容易盲目跟风从众,表现为追涨;而在极端低收益行情下,投资者的损失规避心理使其大量抛出股票,表现为杀跌。因此,为了研究极端收益行情下的羊群行为,需考虑极端收益行情下的羊群行为的显著性。

(1)极端高收益行情。为了研究极端高收益行情下的羊群行为,将市场收益从低到高进行排序,选择最高的5%的收益作为极端高收益。在基准模型式(9)下,建立如下模型:

Du-ex为二元虚拟变量,当市场处于极端高收益时,Du-ex等于 1;否则,Du-ex等于 0。回归结果如表4所示。

表4 极端高收益行情回归

由于γu-ex1为正,故在极端高收益行情下并不存在羊群效应。

(2)极端低收益行情。为了研究极端低收益行情下的羊群行为,将市场收益从低到高进行排序,选择最低的5%的收益作为极端低收益。构建如下模型:

均值方程:CSADt=a2+ μ2AR(1)

Dd-ex为二元虚拟变量,当市场处于极端低收益时,Dd-ex等于 1;否则,Dd-ex等于 0。回归结果如表5所示。

表5 极端低收益行情回归

4 总结与建议

经实证研究发现,上证股票市场中存在一定程度的噪音交易风险,并且存在羊群行为,在极端低收益行情中存在显著的羊群效应,这说明了资本资产定价模型并不适用于我国的资本市场。此轮牛市在一定程度上是由无风险利率下降的情况下提升风险偏好所引起的,另外一个原因则是市场噪音交易与羊群行为的出现。随着新的大量散户投资者的入市,噪音交易风险将不断上升,羊群效应可能会在之后的整体行情中慢慢凸显。监管当局应严禁场外配资,加强市场信息披露与投资者教育,严控市场杠杆操作,打击内幕交易与市场操纵。在实体经济方面,应继续坚持积极的财政政策与稳健的货币政策,走稳增长、调结构的发展路径,只有实体经济的复苏与改革红利的释放才能为资本市场的发展提供支持,资本市场也只有回归理性才能发挥服务实体经济的作用,从而形成良性循环。在资本市场创新与自由化方面,根据发达国家的历史经验,资本市场创新与自由化程度不断加深的同时,资本泡沫也在积累。随着我国衍生品的创新与运用以及资本市场对外开放程度的不断提高,容易造成国际市场热钱对我国资本市场的冲击和引发国内投资者的非理性行为,因此,在金融衍生品的创新与市场对外开放中必须严控风险。简言之,市场理性是资本市场与实体经济协同发展的必要条件。

[1]露西F阿科特.行为金融心理、决策和市场 [M].戴国强,等译.北京:机械工业出版社,2012:160-169.

[2]斯蒂芬A罗斯,伦道夫W威斯菲尔德,杰弗利F杰富.公司理财[M].吴世农,沈艺峰,王志强等译.北京:机械工业出版社,2012:384-402.

[3]Vikash Bora Ramiah,Sinclair Davidson .Behavioral Aspects of Finance:BAPM vs.CAPM & Noise Trader Risk[R].Melbourne:Working Papers of RMIT University,2002.

[4]Vikash Bora Ramiah,Sinclair Davidson.Behavioral Aspects of Finance:BAPM vs CAPM & Noise Trader risk[R].Melbourne:Working Papers of RMIT University,2005.

[5]De Long J B,Shleifer A,Summer L,Waldman.Positive feedback investment strategies and destabilizing rational speculation[J].Journal of Finance,1990(45):375-395.

[6]Shape W.Capital asset prices:a theory of market equilibrium under conditions of risk [J].Journal of Finance,1964(19):425-442.

[7]Hersh Shefrin,Meir Stateman.Behavioral Capital Asset Pricing Theory [J].Journal of Financial and Quantitative Analysis,1994,29(3):323-349.

[8]Devenow A ,Welch I.Rational herding in financial economics[J].European Economic Review,1996(40):603-615.

[9]孙培源,施东晖.基于CAPM的中国股市羊群行为研究:兼与宋军、吴冲锋先生商榷[J].经济研究,2002(2):64-70.

[10]Chang E C,Cheng J W,Khorama A .An Examination of Herd Behavior in Equity Markets:An International Perspective [J].Journal of Banking &Finance,2000(10):1651-1679.

[11]Demirer R,Kutan A M .Does herding behavior exist in Chinese stock market? [J].Journal of International Financial Markets,Institutions and Money,2006(16):123-142.

[12]Chiang T C,Li J,Tan L .Empirical investigation of herding behavior in Chinese stock markets:Evidence from quantile regression analysis[J].Global Finance Journal,2010(21):111-124.

[13]高铁梅.计量经济分析方法与建模 [M].北京:清华大学出版社,2009:193-217.

[14]Hwang,Salmon .Market stress and herding [J].Journal of Empirical Finance,2004(11):585-616.