高职会计通识教育研究*

——以温州地区高职院校为例

2015-12-05张顺华浙江工贸职业技术学院浙江温州325003

张顺华(浙江工贸职业技术学院,浙江温州325003)

高职会计通识教育研究*

——以温州地区高职院校为例

张顺华

(浙江工贸职业技术学院,浙江温州325003)

在各高校大力开展通识教育的背景下,调查研究了温州高职院校会计通识教育,简要阐述了温州高职院校会计通识教育的现状,深入分析温州高职院校会计通识教育存在的普遍性问题。课题组成员结合多年来的教育教学经验,提出相应的改进措施,以期为提高会计通识教育质量抛砖引玉。

非会计专业;会计通识教育;问题;改进措施

一、会计通识教育的现状

在所调研的温州地区四所高职院校中,国际贸易、人力资源、市场营销、导游、工商管理、财政、金融等非会计类经管专业都开设了基础会计、财务会计相关的课程,而理工科的相关专业基本没有开设会计相关课程,或者仅仅有了相应的尝试。[1]从所调查的各高职院校非会计专业学生发现一个普遍的现象,多数非会计专业的学生对会计的相关知识颇感兴趣,但在学习会计知识过程中,他们感到枯燥、乏味并且不易接受。针对这种现象,部分院校直接从培养方案中剔除会计相关课程,部分院校还在继续实施原方案,部分院校也有了初步的尝试,比如为非会计专业学生有针对性的编写了含会计通识教育模块的教材。但总体来看,各高职院校对会计通识教育尚未形成统一的认识,还存在诸多问题。

二、会计通识教育存在的问题

实施会计通识教育对非会计专业学生更好的认识会计,了解企业会计工作内容,了解企业财务情况、经营成果有一定的帮助。但是,我们也应该看到会计通识教育实施过程中存在的种种问题,经过对温州地区各高职院校进行调查研究,总结出高职院校会计通识教育存在以下问题。

(一)会计通识教育师资队伍的量和质有待提高

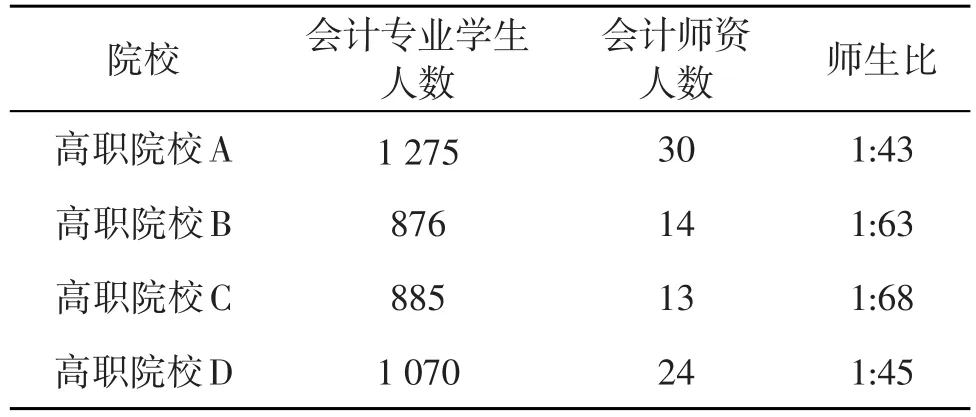

本着研究为主的原则,未具体给出相关院校的真实名称,调查数据统计如表1所示。从表1的数据可以看出,温州各高职院会计教师很稀缺,师生比严重超标,各教师本专业的授课任务相当繁重,而时间精力有限,尤其是经验丰富的教授、副教授及会计骨干教师,致力于会计专业的教学,没有更多的时间和精力参与到非会计专业会计教育之中。大部分理工类的专业还没有开设会计通识教育课程,如理工专业亦开设会计类通识教育课程,则会计教师就更为稀缺。因为师资的捉襟见肘,当前各开设会计通识教育的院校,担任会计通识教育的教师大多教学经验欠缺,甚至是非会计专业教师。

表1 各院校会计专业在校学生、师资和师生比情况表

(二)缺乏适合于非专业的优质教材

大部分开设会计课程的非会计专业,会计教学采用的还是会计的传统教学模式,使用的教材很多,但是市场上的这些教材基本上没有区分用于专业教学还是非专业教学,而且更多的还是倾向于专业教学的教材。有的教材即使名称上注明了非会计专业专用教材,实质上的教材内容与会计专业教材基本一致。例如最具代表性的课程《基础会计》,主要内容基本上是填制记账凭证、登记账簿、核算企业的主要经济业务、编制报表等会计工作的基础知识,从强化学生的会计职业能力的角度来组织教学内容,很难满足非会计专业学生今后工作的需要。[2]通过调查询问,温州地区的高职院校还没有相应的会计通识教材,仅有的是在大通识教材中涉及会计相关知识的描述。

(三)教学方法陈旧,不能激发学生的学习积极性

从对非会计专业的学生座谈,给我们反馈的信息来看,大多数非会计专业授课教师的教学,还是以教师为主导的灌输会计知识。这样对少数认真听课的学生能够适应,但是对于大部分学生这样的教学模式,他们很难长时间集中注意力,很难提起精神,而且大部分内容他们稍微走神,就很难跟上后续内容,从而导致他们越学越跟不上,越学越难学,导致很多学生最后直接就放弃了。这种教师唱独角戏的教学模式,对于非会计专业学生,很显然有待改进。当然,有的院校教师的教学模式也有创新,譬如,给学生布置任务,以小组为单位完成任务,让学生在课堂上讲,老师辅助并对相关内容进行点评等等。但是,从调查情况来看,教师们只是将创新应用到形式,课前没有很好的教学设计,没有给学生在必要时提供很好的辅助,使得这些创新注重形式而缺乏内容,不利于学生对知识的理解和掌握。

(四)对学生的考核机制宽松

从调查结果来看,大部分院校在考核学生对所学会计课程知识的掌握程度时,考核很宽松,导致很多学生,抱着无所谓的态度来学习。这种情况表现在以下几方面:首先,疏于学生平时的考核,上课过程中不怎么点名,不怎么强化课堂管理,学生上课玩手机也听之任之等等;其次,疏于学生作业的考核,不怎么布置作业,或者随意布置作业,对于学生作业中有错误的地方没有及时反馈,作业成绩与课程最终成绩不挂钩,只注重布置作业的形式,而忽视作业的内容;最后,期末考核,要么开卷,要么闭卷考核的特别简单,要么直接让学生写个学习心得或者写篇会计相关的论文等等。[3]高职学生自控能力相对较弱,相对宽松的考核机制,势必会导致学生的无所谓,进而听不懂,厌学的恶性循环。

(五)教学平台的搭建还有待完善

从调查数据来看,非会计专业会计课程的开设,通常只有一个学期,而且周课时通常是2课时或者4课时(对于开设4课时的院校,也就只开设半个学期的课程),而会计课程内容涉及面广。在如此短的时间里,让非会计专业学生掌握这些会计知识,显得比较困难。如何让非会计专业学生在如此短的授课时间里能够很好地掌握所学的知识?通过调查,温州的4所高职院校,都有搭建会计专业的学习平台,并在积极的运用和改进中,比如大力开展第二课堂的教学,加大学习网站建设,大力培育基础会计微课教育,搭建会计证考试平台等等。[4]但是会计通识教育方面,相关教学和学习平台还很匮乏,有待提高和完善。

三、完善会计通识教育的几点措施

针对上述会计通识教育中存在的问题,通过调查研究以及参阅大量文献之后,并结合课题组成员多年来从事会计专业和非会计专业会计教学的实践经历,提出以下改进非会计专业会计教学的几点措施:

(一)培育理论和实践经验丰富的师资队伍

各高职院校可以在适度增加经验丰富的会计教师引进力度的同时,应该注重会计教师的内涵式培养。鼓励会计教师下企业挂职锻炼,提升实践经验。鼓励他们在业余时间,提高专业技能,定期组织会计教师教学经验和学术交流与讨论。教研室定期组织开展会计教学经验丰富的教师说课,年轻教师观摩学习,定期开展年轻教师授课,说课比赛等形式,不断提升年轻教师的会计教学技能。有了较好的会计教学师资团队,会计通识教育的顺利实施就有了根本保障。尽量避免非专业教师来教授会计通识教育课程,如果在短时间内教师匮乏,可以请兄弟院校或者企业会计精英来授课。这样一方面可以提升教师教学能力,另一方面也能提高学生学习的积极性和主动性。

(二)编写更有正对性的会计通识教育教材

组织经验丰富的会计教师、实践经验丰富的企业会计精英、会计通识教育专家组成的团队从事会计通识教育教材的编写。编写内容丰满,通俗易懂,结构合理的适用于非会计专业的会计类通识教材。具体而言,会计基础教材可以侧重于会计从业资格考试难度相当,并且适用于非会计专业教学和学习的教材;会计电算化教材,结合非专业学生学习的实际情况,编写适合于他们的电算化教材;针对经管类非会计专业的学生还可以编写适合他们的初级、中级会计实务方面的教材。这样,教师有了适用的会计通识教材,使得备课更具有针对性,能够更好地服务于教学。

(三)创新会计通识教育教学方法

在学习会计类知识的过程中,大部分非会计专业学生反映会计课程比较枯燥,又很难接受。当然会计相关课程由于其专业性很强,讲解起来,与其他专业相比相对枯燥。针对非会计专业学生教授会计知识,目的是把他们领进门,更多的相关内容还得然他们主动去学。如何调动他们学习的积极性和主动性?这里教学方法就显得尤为重要。经过多年的教学,我们认为对于非会计专业学生,可以运用翻转课堂式教学法,从教师讲授为主的教学方法,转为以学生学为主,教师教为辅的教学方法。定期组织教学研讨,讨论这些教学方法存在的问题,逐步改进和完善相应的教学方法。[5]发挥课堂作为教师提供给学生思考方式和思考方向,给学生疑难解答的主导作用,充分发挥第二课堂的主体作用,让他们通过查阅资料、搜集资料、组织资料和课后讨论等方式完成课程各知识点的学习和深化。将教学方式从填灌式向自主式转变,让学生不仅能学到会计知识,还能很好的激发他们的学习兴趣。

(四)强化会计通识教育的考核机制

非会计专业学生没有用心学习会计知识,很大一部分原因在于对他们学习成果的考核不严格。针对这个问题,应该在强化教学方法创新的同时,应加大对学生平时表现的考核力度和期末成绩的考核力度。设置平时成绩和期末成绩的比重,设置并利用好课程平时成绩的分数,为更好的将第二课堂发挥出应有的效果,强化学生对知识的掌握和检验,可以把平时成绩设置的高一些,可以占到课程的50%~60%,按教师所布置任务的完成情况,给予相应的分值,没有完成或者完成情况差的给予较低的分值,并及时的教育和沟通。期末可以通过闭卷考试的方式对课程中的重要知识点进行考核,试题从题库随机抽取,通过考核机制,提高他们学习的紧迫感和主动性。

(五)打造大的教学、学习和交流平台

1.定期开展各高职院校会计通识教育教师交流研讨会。交流分享好的方法和经验,同时也把教育教学过程中遇到的问题和困惑提出来。在研讨过程中,也可以把学生学习的情况反馈过来,大家共同研究形成适合学生,受学生欢迎的教育教学方法,逐渐强化会计通识教育教学质量。

2.搭建会计通识教育学习平台。当前颇多专业正在积极构建专业教学和学习平台,以利于学生对专业知识的学习和掌握。对于高职会计通识教育的学习和交流平台也应搭建起来。我们可以充分利用互联网优势,运用各种平台搭建会计知识学习平台。具体而言,我们可以搭建会计知识交流的网络平台,可以以班级、以学校或者以地区为单位建立相应的会计知识学习的QQ群、微信群,一起来学习和探讨会计知识。相应的群主可以把最新的,与会计考证相关的资料以及会计实务的操作方面的资料及时上传到共享,丰富相关会计资料,方便大家一起学习和参考。不定期举行非会计专业会计知识竞赛,促进学生自律学习会计知识。此项平台的搭建,有利于更好的推进会计通识教育的第二课堂,更好的促进非会计专业学生学习会计知识的积极性。

[1]张健.基于通识教育的工科院校会计教育模式改革构想[J].哈尔滨职业技术学院学报,2010(3):59-60.

[2]刘昌胜,程静.非会计专业会计学课程教学改进研究[J].财会通讯综合,2013(24):24-26.

[3]胡大志.通识教育的理论与实践[J].复旦大学博士论文,2008(4):123-133.

[4]骆璇,王为科.高职院校推行通识教育的必要性及实现途径[J].创新与创业教育,2012(12):62-64.

[5]郭均英.基于通识教育理念的“会计学”课程教学模式创新[J].中国大学教学,2011(8):57-68.

(责任编辑:王立新)

Research onAccounting General Education in Higher Vocational Colleges--Taking Vocational Colleges in WenzhouArea as an Example

ZHANG Shun-hua

(Zhejiang Industry&Trade Vocational College,Wenzhou,325003,China)

Under the background of general education in various colleges and universities,the paper investigated the accounting general education in Vocational Colleges in Wenzhou,and briefly described the current situation of accounting general education in vocational colleges in Wenzhou,and analyzed the existing problems of accounting general education in Wenzhou vocational colleges. The members of the project group combined with years of teaching experience put forward the corresponding improvement measures, in order to improve the accounting general education quality of casting a brick to attract jade.

non-accounting major;accounting general education;problems;improvement measures

G712

A

1672-0105(2015)04-0024-04

10.3969/j.issn.1672-0105.2015.04.006

2015-08-23

2014年温州市教育局通识教育课题“高职非会计专业会计通识教育研究”(WZTS-2014Z37)

张顺华,经济学硕士,浙江工贸职业技术学院讲师,研究方向:会计、财务管理、税务以及职业教育。