中国农业类上市公司年报披露及时性研究

2015-12-04李筱荷李颖颖黄庆华

李筱荷,李颖颖,黄庆华

(西南大学经济管理学院,重庆400715)

1 研究背景

农业类上市公司是连接农业生产和资本市场的纽带,其健康而持久地成长不仅关系着证券市场,也事关着整个国民经济的良性发展。年报披露的早晚对潜在的投资者影响重大,在中国的信息披露市场流行着这样一条不成文的规律,即“好消息早披露、坏消息晚披露”。在中国,证券市场起步较晚,相比之下还不够成熟,上市公司中存在着大量的非流通股份,非流通股的比例占整个股票市场一部分。既然有明确规定需在次年四月底之前披露,但有些公司早在三月就将其呈现,而有的上市公司则迟迟不呈现。究竟哪些因素影响了上市公司信息披露的及时性,本文以2013年56家农业类上市公司的财务报告为样本,建立回归模型,对其影响披露及时性的一些因素进行实证分析和检验。

2 相关文献

在信息及时性研究方面,国内外证券市场信息披露及时性问题的文献已经颇为成熟。然而诸如美国证券市场的国外市场毕竟活跃良久,国内市场相比较而言还有一定差距,况且制度还有待于完善,不能照搬国外的做法。

2.1 公司经营状况与披露及时性

Gilvoly and Palmon[1]认为上市公司的年报披露时间呈逐年缩短的趋势,公司规模与年报披露时间成反比,包含坏消息的年报更容易被推迟披露。Chambers and Penman[2]认为比预期公布时间早发布的盈余公告的市场反应大于实际发布时间迟于预期公布时间的盈余公告的市场反应。樊炯[3]基于公司成长性视角对公司财务报告披露积极性研究时发现其受公司经营状况的影响,当公司经营状况越好时,公司财务报告披露积极性就越强,反之则越弱。而由于中国市场信息披露受经营财务状况的影响,管理层有动机通过调整年报披露时间以获取最大利益。

2.2 审计意见与披露及时性

从会计信息的产品属性来看,在同样的审计环境当中,“标准”意见下会计信息的质量一般要高于“非标”意见下的会计信息。Kinney and McDanie[4]指出出具非标准审计意见的过程迟滞了审计报告的披露。巫升柱、王建玲、乔旭东[5]发现:除了盈利的公司比亏损的公司更及时地公布其年度报告外,标准无保留审计意见公司也比被出具非标准无保留意见的公司更及时地披露其年度报告。

2.3 事务所变更与披露及时性

王善平、赵聪聪和赵国宇[6]对2003—2011年9年中前两年有亏损并于第三年扭亏为盈的两市A股上市公司进行研究,发现这些公司在扭亏为盈的那年更容易变更审计师事务所,且审计意见更容易改善,并且在审计意见改善后会更及时的披露公司年报。

3 研究设计

根据对以往文献的理解与借鉴,本文对我国农业类上市公司年报披露及时性进行实证分析,所采用的数据均来自于同花顺股票网站披露的上市公司财务报告,数据处理主要采用SPSS19.0统计软件。

3.1 变量说明

3.1.1 审计意见类型

注册会计师应当根据财务报表是否在所有重大方面按照适用的财务报告编制基础编制并实现公允反映而形成审计意见。本文将审计意见变量定义为:当Opinion取1时出具的是非标准审计报告;当O-pinion取0时出具的是标准无保留意见审计报告。

3.1.2 是否盈利

多数研究中,公司盈利与否都是判断公司经营活动状况的主要指标,公司管理层倾向于选择好消息早、坏消息迟的披露策略。事实上,注册会计师与公司管理层之间的分歧在某些方面与公司高管的沟通有关,与公司所采取的会计政策也有关,会计政策的不同必然造成公司的计量标准不同,也在一定范围上影响公司的经营状况,因此本文假设了Loss这个变量。当Loss取1时,表示公司在2013年度处于亏损状态;取0时则表示盈利。

3.1.3 会计事务所的变更

一般而言,会计事务所审计一家上市公司的最长服务年限为5年,特殊情况可以延长,但也绝不能超过6年。本文设置变量Switch以考察事务所变更对年报披露时间的可能影响。当公司本年主审事务所与上年不同时,Switch取1,若相同,则Switch取0。

3.1.4 公司类型

根据会计准则和年报准则的要求,集团公司需提供母公司报表和经过审计的合并会计报表以及未予合并的特殊行业子公司的经过审计的会计报表。本文设定当Cons取1时为集团公司;取0时为非集团公司。

3.1.5 控制变量

(1)公司规模。本文将公司规模作为控制变量加入模型中,定义公司规模变量Size=Ln(年末资产总额),以控制公司规模对年报披露时滞的影响。

(2)审计费用。虽说有明确规定会计事务所不可通过降低收费吸引客户进而满足客户提出的不合理要求来续签下年业务,从而不能保证审计业务进行的合理、全面、有效,或许客户有意通过减低审计费用使注册会计师审计范围缩小而“及时”出具了审计报告。在此将公司支付的审计费用作为第二个控制变量加入模型中,定义变量Cost=Ln(审计费用),以控制审计费用对年报披露时滞的影响。

3.2 研究模型

在此选取年报披露的时间特征为因变量Y,自变量为Opinion、Loss、Switch、Cons,控制变量为Size、Cost,建立回归模型:

3.3 样本选择与数据

本文选用了2013年度农业类上市公司农产品加工类27个公司,绿色农业类29个公司共计56个观察值。数据来源于同花顺股票网站披露的56家上市公司财务报告。

4 实证分析与结果

4.1 描述性统计分析

本文将年报披露的及时性大致分为三个时间段,即次年三个月以内的、90至105天和105天以上。对样本进行初步统计后的结果显示,年报披露在105天以上的公司数为27家,所占比例最大,为48.20%;90至150天披露的公司数为21家,比105以上披露的公司数稍少,所占比例为37.50%;小于90天披露的公司数最少,仅有8家,所占总样本比例为14.30%。

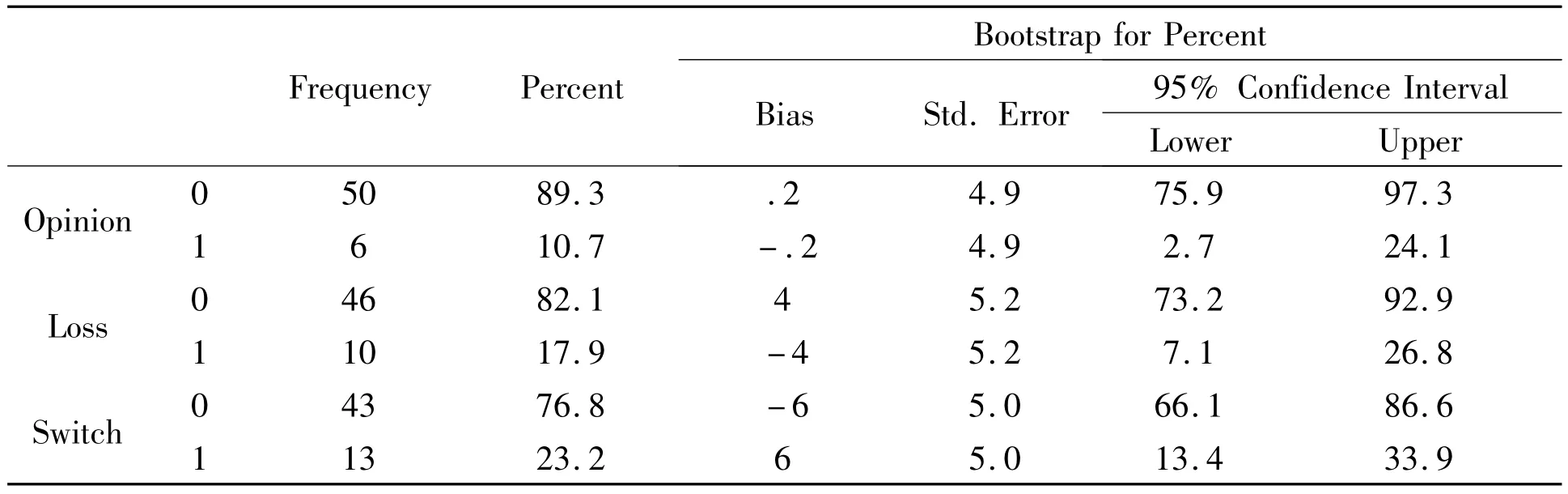

表1 审计意见类型、亏损类型、事务所变更的描述性统计

表1列示了审计意见类型、亏损类型和会计事务所变更与否这三个变量的描述性统计,出具标准无保留意见审计报告的公司共有50家,占总样本比例的89.3%,财务报告出具时间的平均值在第103天,即四月中上旬。在样本中亏损的公司共有10家,占17.9%的比例,且亏损公司的年报披露时间比盈利公司的年报披露时间要晚。变更会计师事务所的公司为13家,占总样本比例的23.2%,会计师事务所未发生变更公司年报披露时间比会计师事务所变更公司的年报披露时间早。统计结果表示农业上市公司年度报告披露的及时性尚有一定的改进空间。

4.2 相关变量间的分析

由表2可知:财务报告披露的及时性与审计报告类型、公司亏损和变更会计师事务所显著正相关。控制变量Size、Cost与Y并不显著相关,说明公司规模并不显著影响提前或延迟披露年报决策。其中亏损、公司规模与审计报告类型相关,这间接说明相对而言规模较大的公司运行越成熟。公司规模业余审计费用显著正相关,即一般而言,公司规模越大,相对的审计费用则越高。

表2 变量间相关性分析

4.3 回归结果

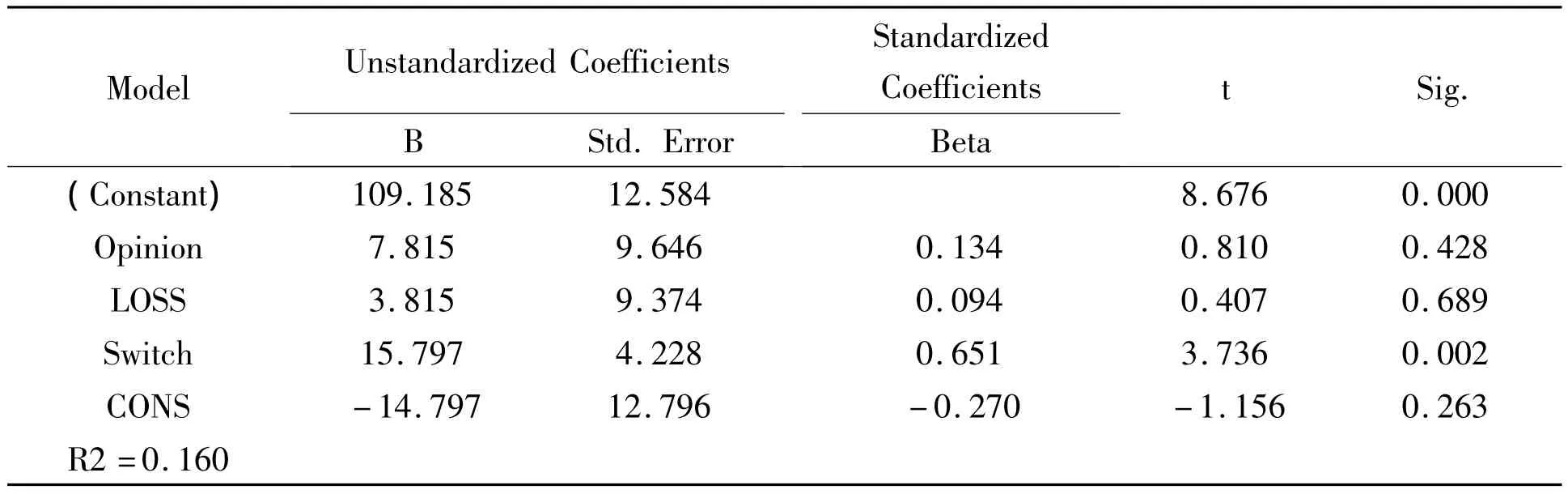

由表3中可知:R2为0.160,表明除去两个控制变量后的方程整体拟合效果较好。其中Opinion、Loss、Cons的Sig均大于0.05,差异没有显著性,可以认为抽样的均数与总体均数相同。其中Opinion与Loss两个变量的回归系数在1%的水平上显著,这就意味着审计意见和公司盈利状况对年报披露及时性具有显著影响,且是相对正相关。换句话说,两变量系数符号与预期一致,这一结果也说明了审计报告为非标准审计意见的公司和亏损公司披露年报不够及时,有时滞的存在。此外,变换会计事务所对财务报告也是显著的影响。不变的话出具报告就相对变化会计事务所的公司出具的财务报告时间要早。另一公司特征变量Cons与报告时滞的回归系数虽然也在1%的水平上显著,但系数为负,说明集团公司年度报告更及时。

表3 自变量系数回归结果

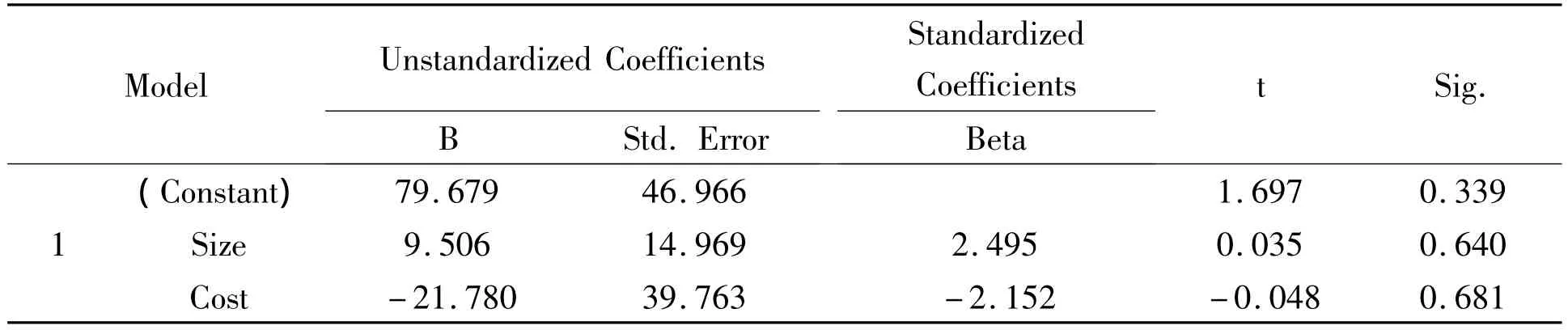

表4显示了当Opinion=1时即出具非标准审计报告的前提下两个控制变量(即公司规模和审计费用)的回归结果。Size、Cost的Sig>0.05,则差异也没有显著性,抽样的均数与总体均数相同。但二者的T值不显著,那么当出具非标准审计报告时,公司规模的大小和审计费用的支出多少不影响财报披露的及时性。

表4 控制变量系数回归结果

5 结论与建议

从年报披露方来看,年度报告是公司传递信息的重要信息源,公司应顾及小股民和潜在投资方的利益,以保证年报披露的及时性、准确性和全面性。本文以深沪两市2013年间披露的56份农业上市公司年度报告为样本,进行多元回归分析得出如下结论和建议:

(1)农业类上市公司披露及时性受经营状况的影响。

农业类上市公司亦遵循着“好消息早披露、坏消息晚披露”的规律。当公司经营状况是盈利时,财务报告的披露时间是准时的,而当公司经营状况出现亏损时,财务报告披露的时间通常会被延时,而集团公司年度报告更及时一些。这说明农业类上市公司也存在披露不及时和披露准确度可能受公司经营状况的影响的情况。

(2)农业类上市公司披露及时性受审计意见的影响。

当审计报告出具的是标准无保留意见时,公司趋向于及时披露财务报告;当审计报告得到的是非标准审计意见时,农业类上市公司则会于到期日前甚至到期当日才披露,这说明公司披露年报受到审计意见的影响并有时滞的存在。

(3)农业类上市公司披露及时性受事务所变更的影响。

会计事务所的变更对财务报告出具的及时性影响显著。当年会计事务所变更的公司年报披露较晚,绝对及时性较差。此外亏损公司年报披露的及时性也较差。审计费用与报告披露及时性的相关性并不显著。但是审计费用的异常增加会显著降低年报被出具非标准审计意见以及审计意见出现恶化的可能性,这说明上市公司管理层可能通过增加审计费用实施审计意见购买行为。

笔者认为:相关监管部门应对农业类上市公司出现亏损状况或者频繁变更会计师事务所的意图给予格外关注。同时应加大对财务报告披露的监管力度,对公司日常信息披露环节进行规范加强,谨防某些公司在迟迟不披露财报的前提下鱼目混珠,降低财报的准确性。当然,影响财报披露及时性的因素远不止这些,应当综合考虑。这样才能在一定程度上对上市公司年报披露“延时”进行制止。

[1] Gilvoly D,Palmon D.Timeliness of Annual Earnings Announcements:Some Empirical Evidence[J].The Accounting Review,1982,57(3):486 -508.

[2] E Chambers A,H Penman S.Timeliness of reporting and the stock price reaction to earnings announcements[J].Journal of Accounting Research,1984,22(1):21-47.

[3] 樊炯.公司成长性视角下的公司经营状况与财务报告披露积极性关系研究[D].长春:吉林大学,2014.

[4] Kinney W R,McDanie L S.Audit delay forfirms correcting quarterly earning[J].Auditing:A Journal of Practice & Theory,1993,12:135 -142.

[5] 巫升柱,王建玲,乔旭东.中国上市公司年度报告披露及时性实证研究[J].会计研究,2006(2):19-24.

[6] 王善平,赵聪聪,赵国宇.扭亏动机下审计师变更决策与年报披露的及时性研究[J].审计与经济研究,2014(1):19-29.

[7] 蒋义宏,湛瑞锋.未预期盈余、审计意见与年报披露及时性[J].上海立信会计学院学报,2008(1):46-57.

[8] 范嫣然.上市公司信息披露及时性与企业价值的相关性研究[J].会计之友,2013(3):64-67.

[9] 尹平,王俊,王亚堃.审计信息披露差异的原因分析及对策探讨[J].会计之友,2013(9):21-24.

[10] 徐高彦,王跃堂.资本市场盈余预告披露及时性策略研究[J].南京社会科学,2014(10):22-27.