互联网时代用户体验特征分析

2015-12-03微光望悦

微光望悦

互联网时代用户体验特征分析

微光望悦

用户体验的说法一直都存在,不过在2013年前商业银行一直没有特别的竞争威胁,直到“余额宝”的爆发,从受欢迎的话题爆发到用户数爆发直到资金规模爆发,短短半年时间完成了一个核弹级别的影响力覆盖,它用一种简单粗暴的方式,让用户体验在争夺用户的作用中被无限放大,并呈现在所有金融受众面前。

而国内对此的专业研究情况也一时大热,在2008年之前,中国知网基本没有明确提出互联网用户体验的文献,但从2011年的4381篇,2012年的6603篇,一直上升到2013年的8814篇。这些讯息,都向业内人昭示着,用户体验这个概念,在互联网中蔓延,同时,也引起金融业的关注、观望和思考。

一、互联网时代的用户行为特征

互联网从2000年左右开始热火起来,截至2013年12月,我国网民规模达6.18亿,互联网普及率为45.8%,同时,截至2013年12月,我国手机网民规模也快速达到5亿,较2012年底增加8009万人,网民中使用手机上网的人群占比由2012年底的74.5%提升至81.0%。从这几年的科技发展中,互联网模式自身也在不断迭代,从早先邮件模式到搜索模式,从新闻门户模式到微博模式,PC端的热闹才短短10年,已经在微信的强势推动下,全面转向移动端。

当前移动互联网时代用户的第一个特征是时间碎片化、行为移动化。用户的注意力在不同的屏幕、在超链中页面间快速切换,用户不再像以往一样有大段时间去阅读长篇文章,喜欢随时用手机阅读,追逐简短分享,简易化表达,例如用户喜欢点赞、喜欢使用表情图标等,不难理解微信为什么会受到热捧,随时随地,用户都会上网或刷微信。反映在对金融服务的需求,嫌长爱短,方便性诉求的重要性不断上升。

第二个特征是在线实时化。许多人早上醒来,第一件事就是看手机,所以任何信息均可实时抵达用户端,用户任何时候都会查看微信或可以打开某个应用获取想要的信息和服务。不说其他服务,至少对金融服务中短信和微信的渠道推送互动功能提出了更高的要求。

第三个特征是客户圈和中心细分化,多元化导致需求多样化。由于互联网将世界变平,有趋同性的用户在类似豆瓣网上很容易找到同兴趣的朋友,形成自己的交流圈;如用户在网上购物,买3C数码产品,京东就成为一级入口和交流核心;买书籍杂志,首选当当;百货购物,上1号店。所有的需求逐渐细分到多个圈,形成一种多中心趋势。“余额宝”的诞生就是首次真正将有理财服务需求的用户从银行或金融圈中分离出来,由于新的服务体验诉求,形成新的客户圈和中心。

第四个特征是消费理性化。用户选择产品的理由开始多样化,原有“我有产品直接告诉你”的硬推广模式效果不断下降,用户开始以自己的标准对价格性能做比较,从圈里的标准查看朋友的服务体验评价进而影响购买选择。西方的尼尔森和国内的不少权威统计机构的数据显示,商家直接打硬广告的效果越来越差,在左右消费者的层面只占到可怜的7%,而意见领袖则高达25%,另外68%则基本上是来自口碑,基于真实社交关系背书所形成的口碑力量成为决定品牌生死的脉门。金融服务中的理财服务由于余额宝的原因,口碑第一次战胜了传统银行历时数十载经营的品牌,成为互联网金融及客户体验的一个风口浪尖。

二、用户体验已经成为银行业竞争的一个关键因素

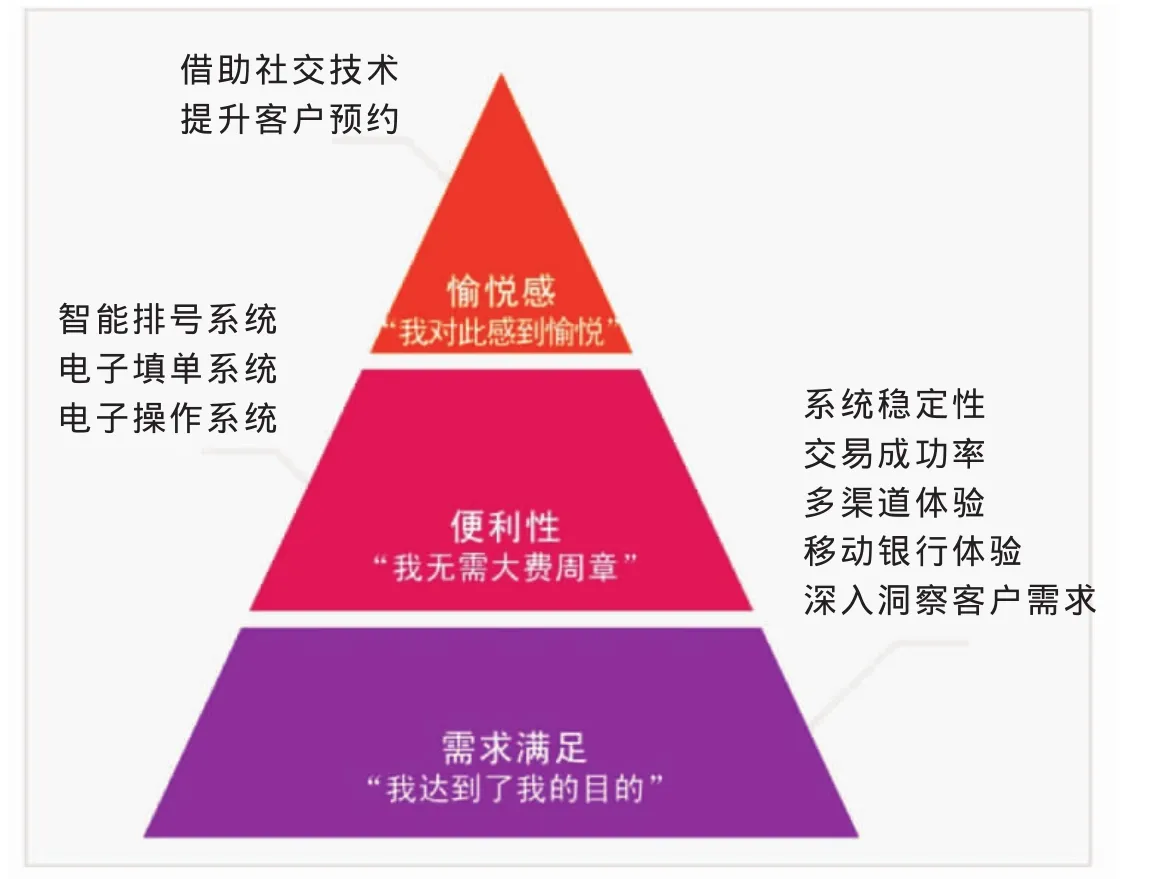

图1客户体验“金字塔”

长期以来,银行业首要考虑的问题就是信用与风险。他们与用户的接触主要都基于交易,倾向于把精力集中在提供可靠的交易上,而不是服务和体验上。传统银行和互联网金融机构相比,在关注用户、研究用户、服务用户、互动传播方面存在较大差距。

部分金融服务在互联网浪潮中,在客户服务模式上显得落后于时代,而由于用户基础庞大,产品大而全,加上以往金融业一直奉行二八原则,专注高端客户,过于忽视低端用户,形成一定的服务洼地。以至于互联网企业开始拿出法宝——“满足最低需求的最小可用产品”、“客户反馈”及“快速迭代”,对低端客户开始投入注意力,形成服务体系,马上获得强烈的响应。而银行端,其实也有类似的渠道,如为同类客户提供服务,并提升体验的重要渠道——电子银行,由于业务功能宣传相对薄弱,恰好在可用、易用、反馈并迭代上,由于设计、开发、反馈收集等方向性的选择原因,致使电子化服务的客户体验进化速度落后于同时代的互联网企业,从而又影响了银行用户的忠诚度。

而在互联网金融蓬勃发展的今天,用户的行为正因两大因素而快速改变:自我实现的心理因素以及科技的创新和普及。弗雷史特首席分析师凯利·博丁将用户体验分为三个层次。这对传统商业银行实施客户体验提供了非常重要的决策基础——准确的目标及衡量标准。借助科技力量,传统商业银行可以通过科技手段提升客户三个不同层次的体验(图1)。特别是在互联网时代的推动下,用户在体验的服务意识上不断觉醒。所以对于银行来说,虽然在产品可用性上有先发优势,而在用户体验的易用和反馈迭代升级上,与用户的心理预期产生了较大的差距。就如用户在一个柜口办理多项业务,能否不用用户重复提交个人信息,重复输入密码,看起来是非常简单的步骤,但是由于设计、开发、反馈优化流程原因,加上银行内部都是独立的机构,导致体验优化非常难,而互联网企业利用在线平台2004年前就实现了一次认证,完成全套服务。

CHARACTERISTICS OF USER EXPERIENCE IN THE IN TERNET ERA