中国资本市场信用风险传染机制分析

2015-12-02任碧云

任碧云,武 毅

(天津财经大学 研究生学院,天津 300222)

一 引言

信用问题是市场经济的基石,资本市场的风险很大程度上来自于信用危机,因此,信用问题备受资本市场上企业家的关注。2008年发源于美国的“次贷危机”最终演变成为全球性的金融危机,震惊全球资本市场。在此其中,最突出的问题就是资本市场的信用风险。“次贷危机”冲击了全球很多大型金融机构,各大资本市场的信用风险暴露无遗。在全球经济一体化和自由化的过程中,金融衍生品成为资本市场重要工具之一,影响金融衍生品的主要因素就是资本市场的信用风险。信用风险的传染会加大资本市场信用风险的复杂程度,降低资本市场的信用风险的透明度,相对于传统的信用风险,其变得更加难以测量和评定。因此,有效的分析资本市场信用风险成为现阶段资本市场的当务之急。

资本市场之间的广泛联系和不断增强的开放度,使共同违约事件发生的概率大大提高。对于信用风险问题,传统的分析方法为相关性分析,但是现阶段的联系不仅仅是线性相关关系,大多数为非线性的相关关系,因此传统的分析信用风险的方法存在一定的局限性[1]。

本文选取国内2008年到2013年A 股上市的12 家公司①股票代码分别为:000002sz、000651sz、000858sz、601111sh、600104sh、600519sh、300003sz、300017sz、300024sz、300026sz、300027sz、300058sz。,6 家规模较小的公司和6 家规模较大的公司,为了避免了传统的GARCH 模型在测度资本市场信用风险时的高估和虚假估计问题,本文在考虑金融变量的边缘分布的前提下运用变结构Copula 模型来检验资本市场信用风险的传染性,可以有效地避免黑箱估计并且使得估计结果更加的符合现实的情况,防止虚假估计的发生。

本文分为四个部分:第一部分为引言,阐述本文的现实背景、目的和研究意义,以及本文的主要研究内容;第二部分为文献综述部分,阐述与本文研究主题相关的中国资本市场风险相关文献(系统风险和非系统风险的研究综述)、信用风险相关研究(信用风险的测量和传播)、风险传染相关研究(传统模型和现代模型) ;第三部分,基于Copula 模型研究中国资本市场信用风险传染的实证分析;第四部分,基本结论和政策建议,总结本文主要的研究结论,从资本市场的信用体系建设和相应的监督体系建设阐述本文的政策建议。

二 相关文献综述

(一) 中国资本市场风险相关研究综述

资本市场的风险根据其分类的标准不同分为不同的类别,一般认为资本市场的风险分为系统性风险①系统性风险:主要包括,政策风险、经济周期性波动风险、利率风险、购买力风险、汇率风险等。和非系统性风险②非系统性风险:主要包括,财务风险、经营风险、信用风险、偶然事件风险等。。

对于系统性风险的研究,主要从其定义、成因、类别和测量四个方面进行了研究:系统性风险的定义方面,虽然有很多研究,但是目前对银行系统性风险还是没有统一的、精确的定义,都是根据其研究的样本做出其定义,总结而言国内外对系统性风险概念表述主要有以下观点:银行业的传染风险就是银行系统性风险[2](Jarrow,2000) ;金融资产价格导致系统风险[3](Rachev,2005) ;考虑整个金融系统的相关联导致系统风险[4-5](Dimakos,2004、2007) ;国内的学者(林宇,2009;王宝,2008;刘庆富,2008;卢斌,2010) 也对系统风险做出了研究,认为资本运营失败导致的系统风险。系统性风险的成因较多主要有:资本组合原因[10](Mitschele,2008) ;资本的存贷和引用[11](Rosenberg,2006) ;资产方面的收益相关性导致的共同失败风险[12](Prasanna,2010) ;系统间的相互关系导致[13](Asghar,2010) ;信息效应[14](Paolo,2011) ;国际货币体系、金融制度、交易方式等方面[15](Basel Committee on Banking Supervision,2010) ;内部关系和外部环境[16](Marco,2004) 。系统性风险的产生由资本市场内外环境条件共同作用的结果,与一般的风险相比,系统性风险有其自身的特征:风险的客观性、经济性、主体的广泛性和普遍性、区域性特点及局部放大效应、明显的外部性等[17](Feng,2009) 。对于系统性风险度量方法,总结来看主要有五种:由信息而导致的系统性风险度量方 法[18](Aleksiejuk,2001) ;系统性 风险监 控(SRM) 模型[19](Xin,2009) ;基于系统风险管理的测度方法[20](Gutllero,2002) ;计量GARCH 模型[21](Hull,2007) ;银行间市场的系统性风险度量方法[22](Elsinger,2006) 。

对于非系统性风险的研究,现代研究比较成熟。非系统风险,是指发生于个别公司的特有事件造成的风险,纯粹由于个股自身的因素引起的个股价格变化以及由于这种变化导致的个股收益率的不确定性。非系统风险可以通过投资者的多样化投资来分散,与资本市场无关,但必须花费的成本。

(二) 信用风险相关研究综述

信用风险指受信人不能按契约规定履行还本付息的责任而使受信人的预期收益与实际收益发生偏离的可能性。对于信用风险的研究多数集中在测量方面。其可以分为传统的信用风险计量方法和现代的信用风险测量方法。传统的信用风险计量方法包括:专家法[23](唐健,2012)、贷款评级分级法[24](宋群英,2011)、财务分析法孙彬[25](2009)、信用评分法[26](刘湘云,2010) 。传统的信用风险测量方法只能关注一个方面的指标,难以综合全面的因素,而且各个因素之间的相互影响关系没有测量清楚,难以避免多重共线性问题。现代的信用风险测量方法主要包括:结构模型③1974年Robert·Merton 依据期权定价模型为基础研究给出了第一个计量企业债务违约的结构法模型和简约模型。。之后陈庭强[27](2012)、李永涛[28](2010)、张方舟[29](2014) 对结构方程模型做出了进一步的研究。然而结构方程模型也有自身的缺点:第一,其为典型的理论模型,实际操作性较差;第二,其假设之一是违约概率与公司资产价值负相关,与负债规模正相关,并且需要信息完全对称,难以与实际相符合;第三,对于短期的估计结构会失真;第四,结构法模型对突发事件引至的信用风险预测具有局限性。为了解决这些问题,简约模型被提出。之后简约模型也得到了长足的发展[30-32](殷晓时、2012,李咏梅、2007,李强、2009) 。简约模型加入了不确定性的违约事件使得模型更加现实,操作性更强。

(三) 风险传染相关研究综述

信用风险传染使得资本市场信用风险后果严重。金融危机之前对于风险的传染主要集中在企业的违约行为,近年来信用风险的传染机制备受学者的关注。袁峰[33](2008) 研究一个人的债务风险转化成高级债务风险;焦翠影[34](2005) 在强度模型中加入企业信用风险因素,建立强化的企业信用违约强度模型,但是此模型只适用于单向传染,没考虑反向传染;吴厚庆[35](2002) 在王倩[36](2008) 研究之上指出,其违约的强度可以划分为不同的等级,其首先建立一个条件有限状态马尔可夫链,由违约概率组成,运用随机过程和科摩罗夫等式进行分级测度;何海鹰[37](2009) 引入信息不对称的情况下,从信息不充分的视角阐述信用风险的传染机制,即投资方对债务人的违约风险是信息不完全的,债务人真正违约风险是无法完全测量的,也依赖于其他参与者的参与;秦振江[38](2007) 首先将企业分为质量高低的两类,依据其财务状况泊松分布进行状态变化预测,以此找出主要的指标进行指标观测;唐健[39](2012) 在王伟[40](2007) 研究的基础之上,引入缓冲变量以此来控制外部影响;马庆琰[41](2007) 沿袭了以前的企业分类方案,将其为两类。

信用风险传染对于研究信用的组合,其内部相关性问题,有重要的意义。在中国近年来资本市场开始普遍使用各种金融信用风险产品,学术界也开始关注其中相关因素的传染性问题,因此,在考虑新的金融产品的风险度量时需要考虑信用风险传染问题,从而能比较准确地估计出总体风险。

三 基于Copula 模型的中国资本市场信用风险传染实证分析

(一) 模型设定——Copula 模型

Sklar 在1959 提出了Copula 函数,其主要用于概率分布统计方面,直到1999年Copula 函数作为相关性分析和多元统计分析的工具,才开始广泛地应用到资本市场测量领域。

Sklar 定理:对于一个具有一元边缘分布F1,…FN的联合分布函数,一定存在Copula 函数,满足:F(x1,…xn,…xN)=C(F(x1),…F(xn),…,F(xN)) 。若F1,…FN连续,则C 是唯一确定的,并且F1,…FN为随机变量的边缘分布,即可确定F 为F1,…FN的联合分布函数。

进一步,令un=Fn(xn) 为随机的一维变量,并且un∈[0,1],n=1,2,3…N,则可确定为是一个在N 维[0,1]空间上的具有[0,1]的均匀分布的边缘多元分布函数,即为Copula 函数。

N 元分布密度函数:

fn是边缘分布Fn的密度函数,Copula 函数的一大优点之一为F(x1),…F(xn),…,F(xN) 作为N 个边缘函数可以不相同,及其边缘分布函数的类型可以为多种分布函数的组合。

R 为相关系数,两上边缘分布都为正态分布,其上限:

φ(-u) 为标准正态分布函数的逆、φ(-v) 为标准正态分布函数的逆。

Student-t 的Copula 函数:

其中R 为相关系数,tv-1(u)、tu-1(v) 为自由度为v 的标准t 分布函数的逆。

其他的一些Copula 函数可有上述两类Copula函数构造产生。

(二) 变量的选取及数据的来源说明

1.变量的选取

本文的主要变量为sh 代表上证300 金融指数日收益率,sz 代表深证成指日收益率,主要来源于上交所和深交所的数据,可以直接查找。资本市场信用风险的违约距离(DD) 和违约概率(EDF) 。

资本市场信用风险的违约距离(DD) 和违约概率(EDF) 由KMV 模型①其运用期权定价理论,将债权看作债权人对负债公司的股东出售的对公司价值的看跌期权(卖权) 。期权的标的资产为公司资产,执行价格为公司的债务价值,即(STD 为信用风险短期负债;LTD 为信用风险长期负债)。计算而得,再根据统计的实证分析得出违约发生最频繁的临界点处的长期负债,令γ=0.5。伊藤引理可得公司股票波动率:,进而可得:

2.数据的来源及其说明

本文选取国内2008年到2013年A 股上市的12 家公司,6 家规模较小的公司和6 家规模较大的公司,原始数据均来自锐思、国泰安、上交所和深交所年报数据资料。涉及的行业包括银行、制造业、保险公司以及房地产企业。本文将研究分为四时期:第一时期是2008年1月—2009年12月,为金融危机前期;第二时期是2010年1月—2010年12月,为金融危机前后期;第三时期是2011年1月—2011年12月,为金融危机中后期;第四时期是2012年1月—2012年12月,为金融危机后期。

(三) 模型的估计

1.数据的处理

第一,本文选取的数据的描述性统计如下表1所示:

表1 数据描述性统计表

第二,单位根检验

为了防止出现伪回归的现象,因此首先我们对所有的时间序列数据进行ADF 单位根检验,其检验结果如下表2 所示:可见之滞后两期后无单位根。

表2 单位根检验

第三,格兰杰(granger) 因果检验

分别对样本的四个时期进行格兰杰检验,取5%的置信水平作为参考标准。四个时期的因果关系如表3 所示:

表3 格兰杰因果检验

从上述因果分析中可以看出,在金融危机发生前后而二者都呈现因果关系,因此信用风险导致了短期债务向长期债务的转变。

2.模型的估计结果

将样本数据利用极大似然估计期边缘分布模型期参数估计值如下表4 所示:

表4 参数估计值

由F 值可见,回归无虚假回归。

(四) 模型的讨论

为了计算sh 和sz 的信用风险传染的相关关系,对其进行K-S 统计分析,其分析结果如下表5所示:

表5 sh 和sz 相关结构

ρ 代表相互关系的大小,从第2期之后,该系数急剧变大,其系数由0.056 涨到0.2,而在影响因素众多的金融资本市场中,相关系数达到0.2,可以说明其相关性较强。其可见sh 和sz 的信用风险传染具有很强的相关关系。

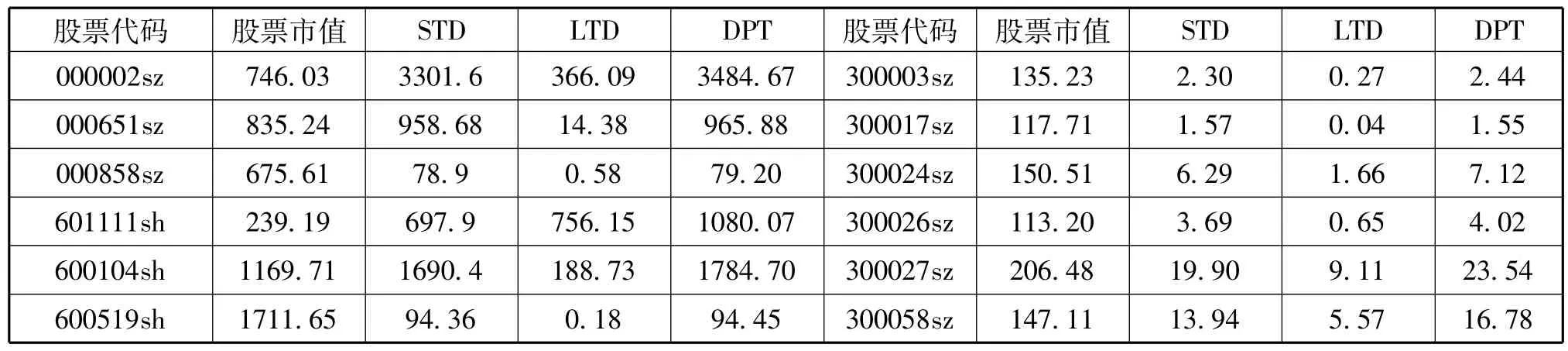

进一步计算样本的违约距离(DD) 和违约概率(EDF),如下表6 所示:

表6 样本的DD 和EDF

根据上表的结果可知,不同的证券交易市场的信用风险的违约距离和概率也是不同的,其上海证券交易所的违约的距离都在(2.18—2.34),深圳证券交易所的违约距离都在(0.55—3.45),其中创业板的违约距离为(0.55—1.79),上海证券交易所和深圳证券交易所的股票的违约概率的范围为(0.11—0.41),其信用风险的传染概率都大于0.1,最大的甚至达到0.41。可见信用风险在沪市和深市市场交易群体之间可以相互传染。根据上述结果可知,由于信用风险在股票市场是存在的,而且根据上述分析上海证券交易所和深圳证券交易所之间的股票交易存在信用风险的相互传染性,因此要时刻的关注股票的跨市场交易的信用违约风险的传染,并且要关注股票信用风险的传染,监管部门要时刻警惕信用风险的传染。

四 结论与建议

(一) 基本结论

第一,依据格兰杰因果检验,实证验证由于信用风险导致了资本市场额短期负债变成了长期负债;第二,运用极大似然估计了四个时期中国资本市场的Copula 函数的边缘分布;第三,依据KMV 模型运用所得到的数据计算出其违约距离(DD) 和违约概率(EDF) 。

(二) 政策建议

一是要完善资本市场的信用体系建设。首先,完善资本市场主体——上市公司的法人治理结构,按照现代企业法人治理结构,建立健全股东大会、董事会、监事会三者之间的权力制衡机制,明确各专业委员的职责,提升董事、监事的履职能力,依照议事规则行事,并且进一步完善进入和市场退出机制,在一定程度上促进资本市场规范化的信用秩序。其次,完善资本市场中介机构的信用建设,保持其独立性,完善对其管理的制度建设,同时要加强其从业人员的职业道德建设。

第三,完善资本市场的法制建设,以立法的形式将一些资本操作的违法行为进行立法;在此基础上建立资本市场民事赔偿制度,保护中小投资者的利益,促使资本市场主体自觉的加强自身的信用建设。第四,完善培育机制,大力培养专业化、国际化、规范化的资本市场机构投资者,树立理性的投资理念。

二是要建立资本市场信用的监督体系。首先,资本市场的监管部门要当好裁判员,制定符合中国国情的监管法规。其次,充分利用信息披露和虚假披露惩罚手段,通过信息披露使得企业的投资者更多的了解企业的经营和生产,对企业的了解越多,信息对称越强,因而市场的信用水平会越高;虚假披露惩罚制度则是从成本角度促进企业的信息披露和其信息的真实性、有效性。第三,真正发挥市场规律作用,投资者通过自己的贸易买卖对上市公司的信用风险进行鼓励和惩罚,从而达到监督约束的作用,降低资本市场的信用风险。

[1]Basel Committee on Banking Supervision.International Convergence of Capital Measurement and Capital Standards:A Revised Framework Comprehensive Version[M].Basel,Switzerland,Bank for International Settlements,2006.

[2]Jarrow R A,Turnbull,S M.The intersection of market and credit risk [J].Journal of Banking and Finance,2000(24) :271-299.

[3]Rachev S T,Menn C,Fabozzi F.FatTailed and Skewed Asset Return Distributions:Implications for Risk Management,Portfolio selection,and Option Pricing [M].New York:John Wiley,2005.

[4]Dimakos X K,Aas K.Integrated risk modeling[J].Statistical Modelling,2004(4) :265-277.

[5]Dimakos X K,Aas K.Risk capital aggregation[J].Risk Management,2007(9) :82-107.

[6]林 宇.中国股市与国际股市的极值风险传导效应研究[J].中国管理科学,2009(4) :36-43.

[7]王 宝,肖庆宪.我国金融市场间风险传染特征的实证检验[J].统计与决策,2008(11) :78-79.

[8]刘庆富,张金清,华仁海.LME 与SHFE 金属期货市场之间的信息传递效应研究[J].管理工程学报,2008,2(2) :155-159.

[9]卢 斌,华仁海.基于MCMC 方法的中国期货市场流动性研究[J].管理科学学报,2010,13(9) :98-102.

[10]Mitschele1 A,Schlottmann F,Seese D.Integrated risk management:Risk aggregation and allocation using intelligent systems [J].Computational Methods in Financial Engineering,2008(5) :317-342.

[11]Rosenberg J V,Schuermann T.A general approach to integrated risk management with skewed,fat-tailed risks[J].Journal of Financial Economics,2006,79:569-614.

[12]Prasanna Gai,Sujit Kapadia.Contagion in financial networks[J].Proceedings of the Royal Soliety A,2010(8) :2401-2423.

[13]Asghar Ali,Kevin Daly.Macroeconomic determinants of credit risk:Recent evidence from a cross country study[J].International Review of Financial Analysis,2010(19) :87-91.

[14]Paolo Emilio Mistrulli.Assessing financial contagion in the interbank market:Maximum entropy versus bserved interbank lending patterns[J].Journal of Banking & Finance,2011(2) :35-45.

[15]Basel Committee on Banking Supervision.Basel III:International framework for liquidity risk measurement,standards and monitoring [R].Bank of international settlements,2010,10.

[16]Marco Sorge.Stress-testing financial systems:an overview of current methodologies[R].BIS Working Paper,2004(05) :231-242.

[17]Feng J,Chen J,Li J.Operational risk measurement via the loss distribution approach[C].Proceedings of 2009 IEEE International Conference on Grey Systems and Intelligent Services,Nanjing,China,2009(11) :1744-1748.

[18]Aleksiejuk A,Holyst J A.& Kossinets,G.Self-organized criticality in a model of collective bank bankruptcies[J].Journal of Modern Physics C,2001(13) :25-34.

[19]Xin Huang,Hao Zhou and Haibin Zhu.A framework For Assessing the systemic risk of major financial institutions[J].Journal of Banking & Finance,2009(3) :24-27.

[20]Gutllero A.Calvo,Carmen M.Reinhart.Fear of Floating[J].Quarterly Journal of Economics,2002(117) :379-408.

[21]Hull J.Risk Management and Financial Institutions[M].Pearson Education,2007.

[22]Elsinger H,Lehar A.Risk assessment for banking systems[J].Management Science,2006,52(9) :1301-1314.

[23]唐 健.基于KMV 模型的资本市场信用风险动态管理实证研究[J].现代商贸工业,2012(4) :142-143.

[24]宋群英.基于copula 函数的系统重要性银行的传染性研究[J].金融与经济,2011(10) :12-17.

[25]孙 彬,杨朝军,于 静.基于copula 函数的国际证券市场传染效应实证分析[J].上海交通大学学报,2009(4) :543-549.

[26]刘湘云,高明瑞.基于变结构copula 模型的金融危机传染效应实证分析——以中美股票市场为例[J].南京邮电大学学报,2010(2) :64-67.

[27]陈庭强,何建敏.CRT 市场信用风险传染机制研究[J].金融发展研究,2012(10) :28-33.

[28]李永涛.基于KMV 模型的上市公司信用风险研究[J].商业时代,2010(25) :63-64.

[29]张方舟.KMV 模型在我国的股票市场信用风险实证分析[J].经营管理者,2014(3) :186-187.

[30]殷晓时.证券投资风险控制微观分析[J].企业家天地,2012(1) :72-74.

[31]李咏梅,田增瑞.现代信用风险研究综述[J].统计与决策,2007(10) :109-112.

[32]李 强.我国保险资金投资股票市场问题研究[D].苏州:苏州大学硕士论文,2009.

[33]袁 峰,庄生龙,姚彩霞.论中小企业投资风险管理体系的实施[J].沿海企业与科技,2008,02-20.

[34]焦翠影.中小企业投资者的投资风险分析[J].管理科学文摘,2005(2) :85-87.

[35]吴厚庆,单绪平.中国资本市场信用建设的现状及改革取向[J].宁夏社会科学,2002(2) :26-31.

[36]王 倩,Hartmann-Wendels,王煦逸.信用风险传染综述[J].金融理论与实践,2008(4) :92-95.

[37]何海鹰.基于Copula 理论的信用风险研究[D].厦门:厦门大学博士论文,2009.

[38]秦振江,孙广华,闫同新,宋 华,张 婧.基于Copula函数的联合概率法在海洋工程中的应用[J].海洋预报,2007(2) :85-92.

[39]王 伟,汪继年.中国资本市场信用缺失的现状、成因及对策[J].甘肃行政学院学报,2007(4) :85-92.

[40]唐 健.基于KMV 模型的资本市场信用风险动态管理实证分析[J].现代商贸工业,2012(4) :142-143.

[41]马庆琰.基于CAPM 对上市公司β 值的调整[D].成都:西南财经大学硕士论文,2007.