从财务管理的角度浅谈山西省中小微企业综合绩效评价体系的构建

2015-12-01靳馨茹

靳馨茹

摘 要:改革开放以后,山西经济不断发展,经济实力逐步增强,为其今后快速发展奠定了良好的基础。但是,中小微企业的发展还比较落后,这是制约山西省经济发展最大的问题。从财务管理的角度入手,分析了中小微企业发展过程中存在的问题,通过设置和观察一些敏感性的财务指标,构建中小微企业综合绩效评价指标体系,综合评价中小微企业在生产经营过程中的盈利状况、偿债风险、营运能力和发展潜力等。

关键词:财务管理;中小微企业;综合绩效评价体系;经济实力

中图分类号:F275 文献标识码:A DOI:10.15913/j.cnki.kjycx.2015.21.007

我国区域经济发展不平衡,而我省位于中西部地区,虽然中小微企业在发展过程中面临资金短缺、规模不大、融资困难等问题,但是,这类企业具有较大的发展潜力。中小微企业要抓住发展机会,坚定发展信心,采取强有力的手段,通过构建中小微企业综合绩效评价体系,不断提升企业的竞争力,使中小微企业持续健康发展。

1 中小微企业发展现状和政府的支持情况

总体上看,我省中小微企业的发展还比较落后,主要表现为企业数量少、经济总量小。全国中小企业经济总量在GDP中约占60%,而我省只有43.2%,低于全国平均水平近17个百分点。我省中小规模以上的工业企业,无论是企业户数、经济总量,还是发展速度,都与比较发达的江苏、广东、浙江、山东等省有很大的差距,在周边省区和中部六省中均排在末位。山西省中小企业服务中心对全省72户中小微企业进行了问卷调查,调查结果显示,目前,我省中小微企业生产经营比较困难,财务管理制度不规范,融资问题十分突出,经营环境还有待改善。

为了帮助中小微企业快速发展,省财政采取以奖代补的方式支持地方中小微企业融资模式的创新工作。截至2015年,全省已有66个县开展了中小微企业创新融资模式工作,省市县三级共投入资金6.02亿元。其中,省级财政资金3.94亿元,累计为上千户中小微企业发放助保金贷款47.6亿元,财政资金放大7.9倍,有效降低了中小微企业的融资门槛,减少了融资成本。

政府的大力支持为中小微企业的发展提供了良好的外部融资环境,而中小微企业要想持续健康发展,还需要规范内部财务管理制度,构建企业综合绩效评价体系。

2 财务管理综合绩效评价体系的构建

敏感性财务指标是企业的“晴雨表”。财务管理综合绩效评价体系就是通过设置并观察这些敏感性财务指标的变化,有效分析企业可能或将要面临的财务风险。它是以中小微企业财务报表等相关财务资料为依据进行定性、定量分析,将贯穿于企业经营管理活动的全过程。

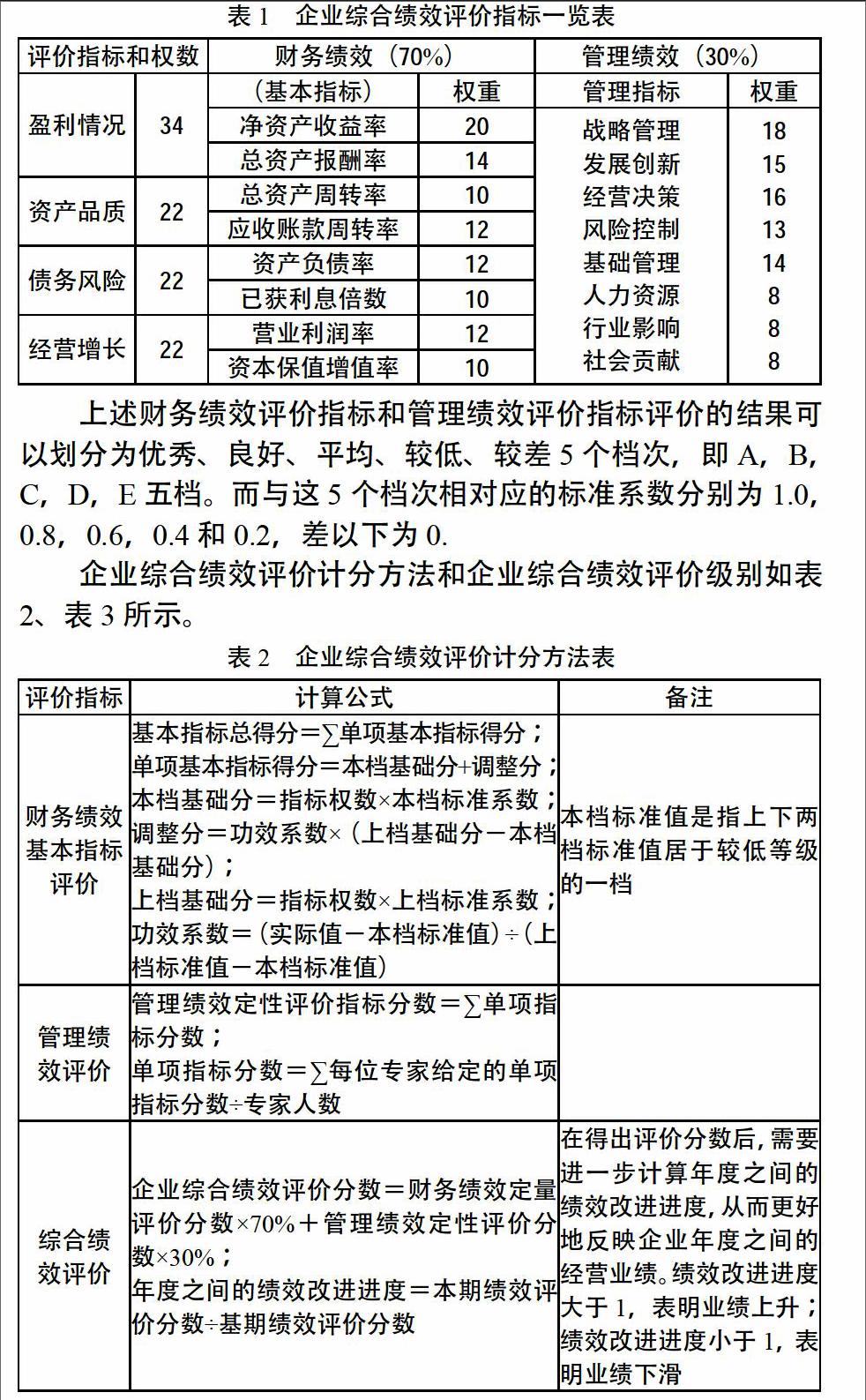

财务管理综合绩效评价是企业投资人采用定性和定量相结合的方法对企业一定经营期的资产、债务风险、盈利情况、成长等内容进行的综合评价。由于中小微企业的规模不是很大,所以,构建企业综合绩效评价指标可以由8个财务绩效基本评价指标和8个管理绩效定性评价指标组成,具体如表1所示。

表1 企业综合绩效评价指标一览表

上述财务绩效评价指标和管理绩效评价指标评价的结果可以划分为优秀、良好、平均、较低、较差5个档次,即A,B,C,D,E五档。而与这5个档次相对应的标准系数分别为1.0,0.8,0.6,0.4和0.2,差以下为0.

企业综合绩效评价计分方法和企业综合绩效评价级别如表2、表3所示。

3 案例分析

为了更好地反映中小微企业财务管理综合绩效评价体系的应用情况,以某家中型电力企业为例进行分析,具体情况如表4所示。

3.1 分析财务绩效基本指标

净资产收益率主要包括以下内容:

本档基础分=指标权数×本档标准系数。 (1)

将相关数据带入公式(1)得:本当基础分=20/100×0.8=0.16.

上档基础分=指标权数×上档标准系数。 (2)

由于实际值是优秀,所以,上档标准系数为1.将相关数据带入公式(2)中得:上档基础分=20/100×1=0.2.

功效系数=(实际值-本档标准值)/(上档标准值-本档标准值)。 (3)

将相关数据带入公式(3)得:功效系数=(6.05-5.6)/(6.03-5.6)=1.05.

调整分=功效系数×(上档基本分-本档基础分)。(4)

将相关数据带入公式(4)得:调整分=1.05×(0.2-0.16)=0.042.

单项基本指标得分=本档基础分+调整分。 (5)

将相关数据带入公式(5)得:单项基本指标得分=0.16+0.042=0.202.

用同样的方法可以计算出其他单项财务基本指标的得分,即总资产报酬率单项基本指标得分0.227;总资产周转率单项基本指标得分0.24;应收账款周转率单项基本指标得分0.229;资产负债率单项基本指标得分0.225;已获利息倍数单项基本指标得分0.207;营业利润率单项基本指标得分0.204;资本保值增值率单项基本指标得分0.212;财务绩效定量评价分数得分=∑单项基本指标得分=0.202+0.227+0.24+0.212+0.225+0.207+0.204+0.229=1.746.

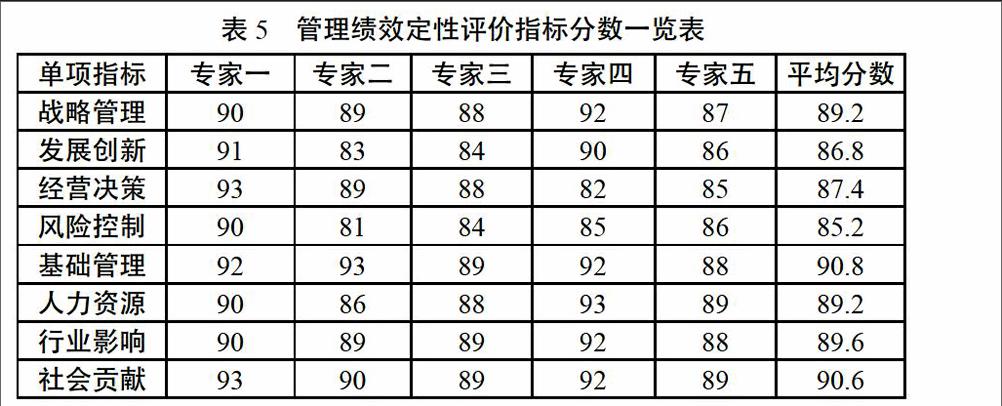

3.2 分析管理绩效评价指标

管理绩效定性评价指标分数如表5所示。

由表5可知,管理绩效定性评价指标分数=∑单项指标分数=89.2+86.8+87.4+85.2+90.8+89.2+89.6+90.6=708.8.

3.3 分析企业综合绩效评价结果

企业综合绩效评价分数计算公式为:

企业综合绩效评价分数=财务绩效定量评价分数×70%+管理绩效定性评价分数×30%. (6)

将相关数据带入公式(6)得:企业综合绩效评价分数=1.746×70%+708.8×30%=213.86.

从上述案例分析中可以看出,该企业属于A++企业,企业偿债风险小、盈利状况良好、可持续发展能力强,在行业中处于领先水平。这说明,该企业财务管理制度规范,财务风险小,经营管理良好,总体财务状况不错,资产使用效率比较高。

4 结束语

综上所述,中小微企业财务管理综合绩效评价体系对企业的经营状况和财务风险起到了预测和防范的作用,它指导了企业的生产、经营、运作。而财务管理综合绩效评价体系与企业的生产经营状况息息相关,它能够充分发挥“晴雨表”的作用,为促进山西省中小微企业可持续健康发展提供有力的财务技术支持。

〔编辑:白洁〕