中国畜产品贸易及国内外市场价格比较分析

2015-11-30张帅北京市农业局

文│张帅(北京市农业局)

朱增勇(中国农业科学院农业信息研究所)

一、中国畜牧产品贸易

1.猪肉。猪肉进口量最近6年逐年增加,猪肉净进口量大幅增加(图1)。2006年之前,大部分年份我国猪肉贸易以出口为主(除1999—2000年),2007年开始连续7年猪肉净进口,净进口量呈增加趋势。2004年我国猪肉出口量最高曾经达到29.13万吨,并且连续3年保持在25万吨以上,2007年开始大幅下降,大部分年份不足9万吨,2013年为7.34万吨,2014年前三季度出口量为6.57万吨,同比增21.6%。猪肉进口量在2007年以前大部分年份不足15万吨,受2008年国内猪肉价格上涨影响,进口量迅速增至37.33万吨,虽然2009年猪价下跌致进口量降至13.50万吨,从2010年持续增加,2013年进口量58.35万吨,创历史最高纪录。2014年前三季度进口量42.36万吨,同比减1.6%;猪肉净进口量从2008年29万吨扩大至2013年51万吨,2014年前三季度猪肉净进口量36万吨。

◎图1 1995—2014年中国猪肉进出口量

2007年7月以后进口猪肉与国内猪肉价格差扩大,近期价差在10元/千克以上。2007年7月前,进口猪肉到岸价(不包括进口关税和增值税,下同)较中国猪肉年度价格大部分年份低7元/千克上下,较中国猪肉价格低50%以内。2007年8月开始价格逐步扩大,2011年最高扩大至19.15元/千克,较国内猪肉价格低60%以上。最近3年受国内猪价低迷影响,价格有所回落,大部分月份较国内猪肉价格低10~15元/千克,较国内猪价低50%以上。值得注意的是,2014年上半年受国内猪肉价格快速下跌影响,进口猪肉和国内猪肉价格3~5月显著缩小,在10元/千克以下,随着价格回升,价差又逐步扩大至10元/千克以上。此外,进口猪肉价格低也与进口猪肉相对来说等级稍差有关。

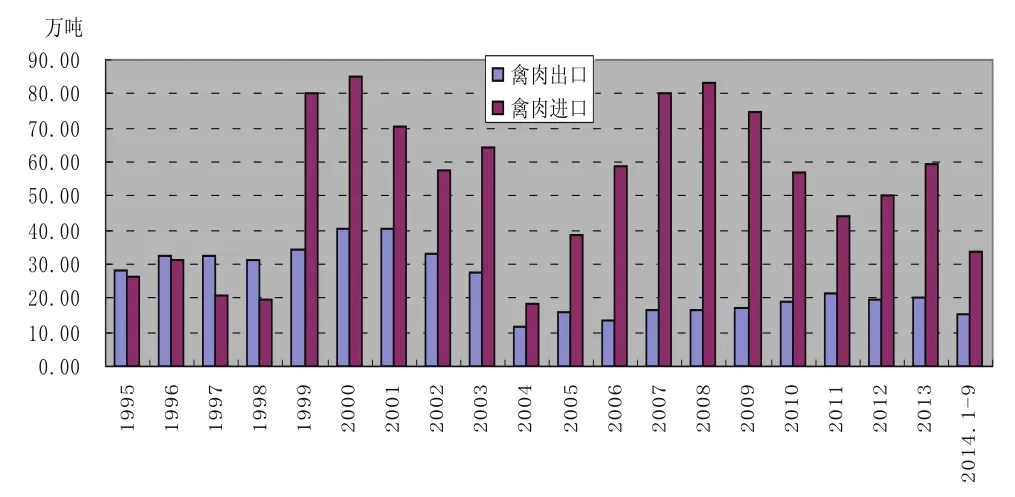

◎图2 1995—2014年中国禽肉进出口量

2.禽肉。1999年开始我国禽肉净进口,但是净进口量较2008年高峰期显著下降(图2)。1995—2000年,禽肉出口呈上升趋势,从1995年的28.21万吨上升到2000年的40.46万吨,达到最高值。2000—2004年,禽肉出口呈下降趋势,到2004年达到最低值,只有11.94万吨,比2000年下降了70.49%,从2004年开始,禽肉出口量缓慢上升,到2011年达到了21.21万吨。2011—2013年,禽肉出口开始稳步增加,2013年出口量达20万吨,2014年前三季度出口量15.51万吨,增8.5%;禽肉进口量2000年和2008年创80万吨以上高位,2009年开始禽肉进口量呈波动下降趋势,2013年为59.42万吨,2014年前三季度进口量33.86万吨,同比减25.3%。

进口禽肉到岸价低于国内禽肉价格,价差2011年下半年开始持续扩大,近期价格差在6.5元/千克左右。2003年1月开始进口禽肉到岸价与中国禽肉年度价格差距在波动中扩大,2008年1月~2009年6月维持在5元/千克左右;2009年7月开始价差缩小,2010年6月~2011年5月在2元/千克上下;从2011年6月开始价格差在波动中上升,到2012年10月达到峰值,为7.33元/千克,最近两年,价格差一直围绕6.5元/千克波动。

3.牛羊肉。2009年开始我国牛肉净进口,2012年以后进口量快速增加(图3)。虽然我国牛肉出口量不高,但是在1995—2008年一直高于进口量。1995年,我国牛肉出口量只有2.01万吨,1995—1998年,出口量逐渐上升,1998年为4.30万吨,之后出口量显著下降,总体保持较低的出口水平,不足3万吨。2013年出口量最低仅0.59万吨,2014年前9个月的出口量0.50万吨,同比增24.6%;我国牛肉进口量2009年以前不足2万吨,在突破2万吨后,2012年开始进口量快速增长,2013年,我国牛肉进口达到创纪录水平,达到29.42万吨,比2012年增长379.15%。2014年前三季度进口量23.88万吨,同比增14.1%。

◎图3 1995—2014年中国牛肉进出口量

2008年开始进口牛肉到岸价格高于国内牛肉价格成为常态,价格差扩大。2003—2006年进口牛肉价格持续上涨,远高于中国牛肉价格,2006年下半年开始进口牛肉价格震荡下跌,而我国牛肉价格持续上涨,2008年开始价格倒挂成为常态,但在2012年8月之前价格差均在20元/千克以下,之后持续扩大,2014年至今进口牛肉到岸价与国内牛肉价格差均在35元/千克以上。

1995年至今我国羊肉保持净进口,进口量总体呈增长趋势(图4)。羊肉出口量呈先升后降的趋势。1995—2006年,羊肉出口量呈上升趋势,从0.14万吨上升到3.34万吨,从2007年开始,羊肉出口量逐渐下降,到2013年只有0.32万吨;1995—2012年,羊肉进口量持续增长,由0.16万吨增长到12.39万吨,2013年羊肉进口量快速增长,达到了25.87万吨,同比增108.80%,达到了历史最高值,2014年前9个月的进口量累计22.78万吨,预计2014年羊肉进口量比2013年还会有所上升。

◎图4 1995—2014年中国羊肉进出口量

2003年至今进口羊肉价格高于国内牛肉价格,2007年开始价格差持续扩大。2003—2007年上半年进口羊肉到岸价较我国羊肉价格低7元/千克左右,2007年下半年开始价格差扩大至10元/千克,之后随着羊肉价格持续上涨,价格差持续扩大,2013年以来进口羊肉与国内羊肉价格差均在40元/千克上下。

二、国内外价格比较

1.中外猪肉价格比较。2006年下半年开始中国与美国、欧盟猪肉价格倒挂成为常态,2011年价格差创新高后连续3年保持高位,2014年上半年受国内猪肉价格下跌影响价格显著缩小。在2007年之前,国内外猪肉价格倒挂并不显著,甚至低于国外猪肉价格。1994年6月~2006年7月,中美猪肉价格差距不大,中国猪肉价格在部分时间段甚至低于美国猪肉价格,而生猪价格多数时间低于美国生猪价格。对中国和欧盟猪肉价格来说,中国猪肉价格在2000年1月~2006年11月大部分时间低于欧盟猪肉批发价格。中国与美国和欧盟猪肉价格分别从2006年8月和2006年12月开始倒挂成为常态,尤其是2008年和2011年中国猪肉价格大幅上涨导致当年国内外猪肉价格差创新高。

2008年3月和2011年9月中美猪肉价格差分别创每千克17.67元和18.27元的峰值,2008年2月和2011年9月中国、欧盟猪肉价格差分别创每千克11.96元和16.13元的峰值。从不同年份来看,2011—2013年国内外猪肉价格差均保持高位,中国与美国和欧盟猪肉价格差每千克均在10元以上。2014年上半年受国内猪肉价格下跌和美国、欧盟猪肉价格上涨影响,1~7月猪肉均价格差下降至每千克8元左右,2014年4月价格差分别为每千克4.66元和5.82元,创2011年以来的新低。随着猪价回升,9月中国与欧盟和美国猪肉价格差再次提高至每千克10元以上。

中国猪肉价格低于日本猪肉价格,但2003年以后中国与日本猪肉价格差呈现减小趋势。2006年6月,中国和日本猪肉价格差创每千克24.46元高位后开始逐渐下降。2007年下半年后大部分时间价格差每千克10元以下,2011年第三季度和2013年春节期间,中国猪肉价格有3个月甚至高于日本猪肉价格。2014年上半年受中国猪价快速大幅下跌影响,中日猪肉价格差第二季度提高至每千克10元以上,随着中国猪价回升,价格差又降至10元以下。

2.中外禽肉价格比较。美国和欧盟鸡肉价格分别在2007年8月和2011年7月以后持续高于我国鸡肉价格。在2007年8月以前,大部分时间中国鸡肉价格低于美国鸡肉价格。之后中国鸡肉价格开始高于美国,价格差逐步扩大,受中国鸡肉价格2011年快速持续上涨影响,2011年10月价格差最高达到6.75元/千克。随着中国鸡肉价格的下跌,价格差开始缩小,但大部分月份在5元/千克左右,2014年上半年鸡肉价格下跌,价格差二季度缩小至4元以下,5月后中国鸡肉价格上涨,8月价格差再次扩大到4元以上;2011年7月以前中国鸡肉价格大部分时间低于欧盟鸡肉批发价格,2006年6月最高较欧盟鸡肉价格低每千克6.68元。2011年7月开始中国鸡肉价格超过欧盟,但差距不大,大部分时间在每千克2元左右,2014年9月中国鸡肉价格创新高,价格差扩大到每千克4元。

3.中外牛肉价格比较。美国和欧盟牛肉价格分别于2007年6月和2008年10月开始持续高于我国牛肉价格。在2007年6月以前,大部分时间中国牛肉价格低于美国牛肉价格,之后开始高于美国价格,随着中国牛肉价格上涨,价格差逐步扩大,2013年12月最高达到38.83元/千克,2014年价格差有所缩小,降至30元左右。

中国低于日本牛肉价格,但价格差持续减小。2014年12月中国和日本牛肉价格差创157元/千克高峰,随着中国牛肉价格上涨,价格差猪价缩小,2014年价格差在每千克40~50元。

4.中外羊肉价格比较。2011年12月和2011年9月以后美国和欧盟羊肉价格开始高于我国并成为常态。在2011年12月以前,大部分时间中国羊肉价格低于美国羊肉价格,其中2008—2010年由于中国羊肉价格持续上涨,中国羊肉价格高于美国,但大部分时间仅较美国高每千克4元以下,2010年受美国羊肉价格上涨影响,美国羊肉价格再次高于中国,2011年12月以后价格差开始由负转正,并且持续扩大,2013年11月最高达32.07元,2014年开始价格差缩小至每千克30元以下;2007—2011年8月中国羊肉价格均低于欧盟羊肉批发价格,2007年4月最高价格差达到每千克22.67元。2011年9月开始中国羊肉价格超过欧盟,2013年价格差在每千克20元以上,2014年9月价格差最高,为每千克27.75元。

三、中国畜产品价格国际竞争力下降的原因分析

2006—2010年国内外畜产品价格开始逐渐倒挂,最先开始价格倒挂的品种是猪肉,随后是禽肉和牛羊肉。影响我国畜产品价格竞争力的主要因素包括:生产成本、人民币汇率、通胀因素和贩运屠宰加工增值。以生猪为例:

1.玉米和劳动力等生产成本快速上涨。从生产成本来看,美国农业部统计,2001—2012年美国生猪生产成本为每千克8.5~10.6元,相对比较平稳。我国散户、小型、中型和大型规模生猪生产成本分别从2001年每千克5.83元、5.59元、5.84元和6.26元提高至2012年15.50元、13.97元、13.79元和13.93元,从2008年开始中国生猪生产成本开始超过美国生猪生产成本并持续增加,其中饲料成本、劳动力成本等显著增加。

玉米价格上涨导致饲料成本增加。就主要的生产成本来说,散户、小型、中型和大型规模生猪养殖的精饲料成本2005年开始均高于美国并持续增加,2012年分别较美国高53.3%、62.7%、66.3%和64.1%。其中,从主要饲料原料玉米来看,美国玉米价格一直低于中国玉米价格。尽管在某个时间点美国玉米价格曾经高于中国玉米价格,但是绝大部分时间均低于中国,特别是2011年以来中美玉米价格差持续扩大,2014年美国玉米价格较中国低50%左右。

劳动力成本显著提高。劳动力成本分别从2001年每千克1.26元、0.55元、0.38元和0.25元提高至2012年3.52元、1.69元、1.13元和0.79元,而同期美国的劳动力成本从每千克0.19元提高至0.31元,显著低于我国,同时像防疫费等生产成本也快速增加,导致生产成本全面上升。

2.人民币升值。从人民币汇率来看,人民币对美元汇率2005年以前保持平稳,在8.27左右,从2006年开始人民币持续升值,由2005年的8.28下降至2013年的6.15,而欧元兑人民币汇率也从2004—2008年的10以上降至2013年的8.17∶1。人民币的升值助推国内外猪肉价格差的持续提高。

3.中间环节利润提高。从生猪产业链来看,我国生猪猪肉价格差持续增加,从2000年每千克4.28元提高至2013年的9.27元,而美国生猪和猪肉价格差由于生猪产业链集中度高。价格差大部分年份每千克在3元左右,说明我国生猪产业链过长,收购、贩运、屠宰加工、批发和零售等中间环节的利润分配和利润提高,也助推了国内外猪肉价格差的提高。