“新常态”下内贸航运市场的初步探讨

2015-11-29交通运输部水运科学研究院高嵩焦芳芳王梦月

交通运输部水运科学研究院 高嵩 焦芳芳 王梦月

一、中国内贸航运发展的时代背景

(一)经济发展“新常态”

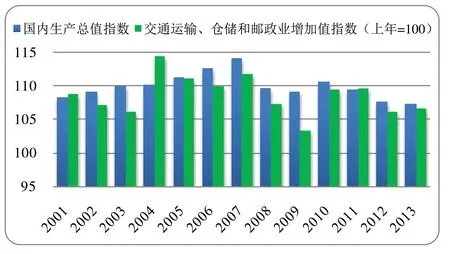

2014年5月,习近平主席在河南考察时,首次提出执政新理念关键词—“新常态”,时隔半年,在11月APEC工商领导人峰会开幕式主旨演讲中,习主席又首次对“新常态”进行了系统阐述,并以其定义当下中国经济,认为其主要特点就是:“速度—从高速增长转为中高速增长;结构—经济结构不断优化升级;动力—从要素驱动、投资驱动转向创新驱动”,并以此摆脱“旧常态”时期因经济增长过快、过热、非持续性的因素积累而带来的环境污染加剧、社会矛盾增加、国际压力变大等严峻挑战[1]。2015年3月,李克强总理在“两会”《政府工作报告》中指出,应对“新常态”的线索已主要落在“增长率目标”上,并预期经济增长7%左右,可见中国经济增长放缓的时代已经到来。交通运输业作为促进经济发展的动力源泉之一,其产业发展与经济增长关系密切,尤其是近年来,经济增速放缓的“新常态”已经显现于交通运输等行业(见图1),同时内贸航运作为综合运输的构成要素,亦是经济“新常态”构筑的必备要素,其发展正顺应着“新世纪”的战略方针。

图1 国内生产总值(GDP)与交通运输等行业增加值指数历年情况

(二)海洋世纪“新战略”

2014年中央经济工作会议确定了“一带一路”、京津冀协同发展、长江经济带是今后要重点实施的国家区域三大战略,在此背景下[2],内贸航运业发展不仅是提高内贸航运市场质与量的市场需要,也是优化综合运输体系的时代需要,更是发展低碳经济的客观需要。2011年1月国务院颁布了《关于加快长江等内河水运发展的意见》,2014年8月国务院印发了《关于促进海运业健康发展的若干意见》,提升了水运业在国民发展中的时代价值;2014年9月,国务院对外发布《国务院关于依托黄金水道推动长江经济带发展的指导意见》,其中明确了中国的四个航运中心(上海国际航运中心、武汉长江中游航运中心、重庆长江上游航运中心、南京区域性航运物流中心),也将有助于内贸航运市场优势的进一步发挥。可见,国家已然将水运业发展提升至国家战略层面,内贸航运作为其重要的组成部分,其发展将与“一带一路”战略相烘托,与“长江经济带”战略相依存,可以说,内贸航运业发展已经进入了难得的历史机遇期。

二、中国内贸航运市场的发展演变

中国内贸航运市场按照经营区域可划分为沿海航运与内河航运,其作为中国航运业的构成要素,在港口吞吐量发展、运力运量演变、市场供求关系中皆表现了“新常态”发展趋势[3]。

(一)港口吞吐量

港口(沿海与内河港口)作为贸易往来的重要节点,伴随着经济全球化及现代供应链管理时代的推进,其贯通国内国际两个市场的作用已日益突出。进入21世纪以来,“中国因素”成为港口发展的亮点,并随着中国经济的不断增长,市场需求的不断深化,航运产业的不断升华,港口内贸吞吐量与日俱增。据统计2001—2013年,全国规模以上港口内贸货物吞吐量的年均增速为14.6%,其中沿海、内河港口的内贸货物吞吐量的年均增速为13.5%、16.5%,但近年来在运力长期过剩和运量需求持续疲软的双重因素积累下,沿海与内河港口内贸吞吐量均呈现走低态势,至2013年底,增速降为9.4%、7.5%,远低于21世纪以来的平均水平,但近期有回暖趋势。同时,与港口外贸货物吞吐量比较,沿海、内河内贸货物吞吐量占港口总货物吞吐量(内贸+外贸)的平均比重为57.9%、90.6%,2013年为58.5%、91.1%,体现了内贸运输对国内航运市场的重要性(见图2)。

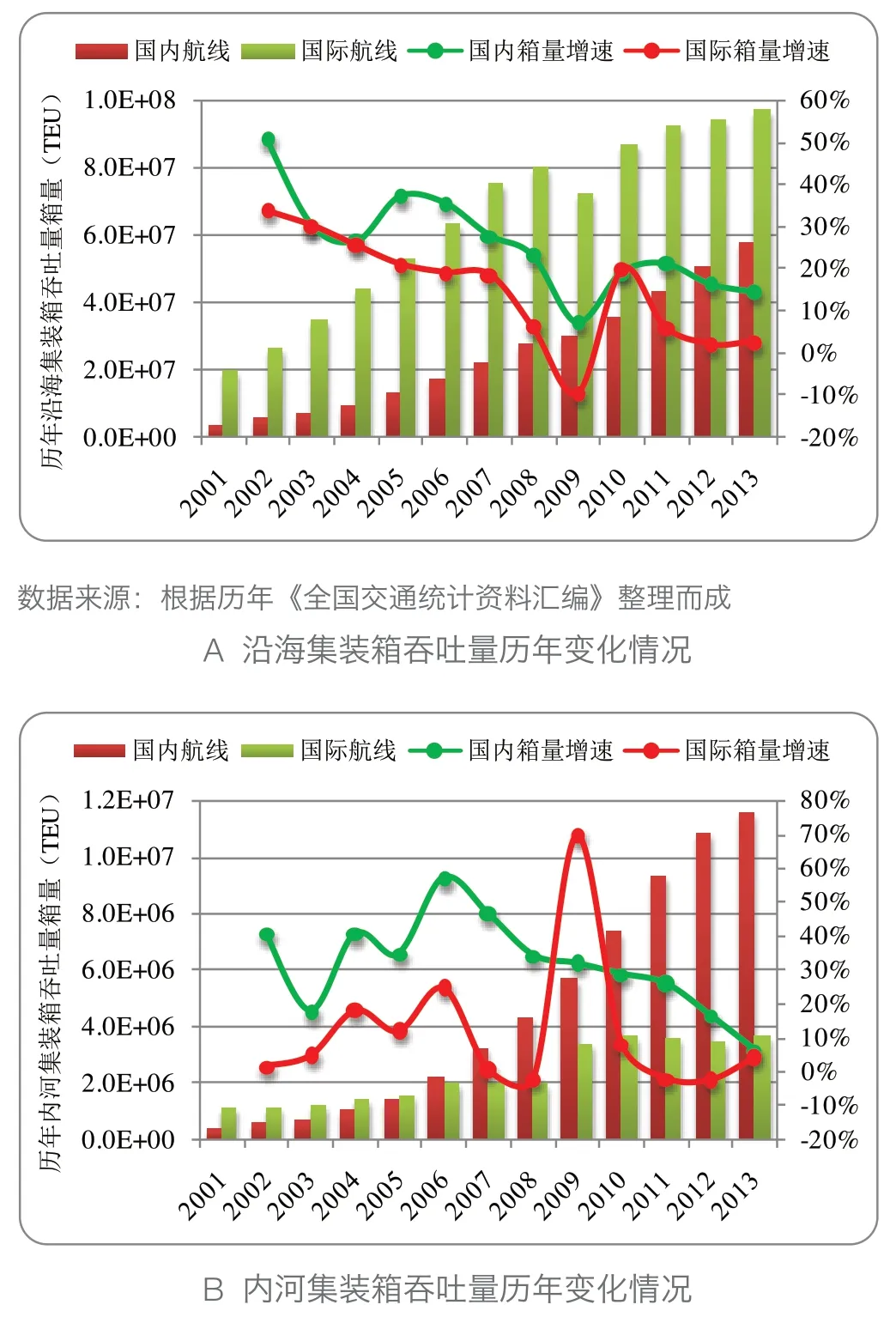

港口集装箱吞吐量作为港口吞吐量的另一个重要指标而备受关注。2001—2013年,沿海、内河的国内航线集装箱吞吐量年均增速25.9%、31.9%,远高于国际航线(不含内支线)的14.8%、11.6%(见图3),同样说明内需是经济长期平稳较快发展的根本立足点。通常而言,“经济贸易发展、集装箱化率提高、贸易和运输结构调整”是推动中国港口集装箱运输发展的“三驾马车”[4],目前中国外贸运输集装箱化已完成,内贸运输集装箱化基本完成,运输结构调整和贸易结构调整空间已经十分有限,因此未来中国港口内贸集装箱运输发展将由“三驾马车”共同拉动,转为基本依靠经济贸易发展这一因素,港口内贸集装箱运输需求增长将与经济贸易增长同步,并随着经济贸易的波动而波动,亦将符合经济发展的“新常态”。

图2 全国规模以上港口货物历年吞吐量

图3 全国规模以上港口集装箱历年吞吐量

港口吞吐量的增长直接受陆向、海向腹地经济贸易发展和经济结构的影响,国内产业结构调整、产业轨迹转移、经济发展“新常态”基本就是港口吞吐量地位变化的轨迹。进入海洋世纪以来,中国经济进入了战略性思考和抉择的新阶段,直到2014年“新常态”的提出,13年间中国经济年均增速9.97%,其中2001—2011年中国经济年均增速10.4%,根据“十二五”发展目标,为实现2020年GDP 和城乡居民人均收入比2010年翻一番的目标,未来只需年均增速7%,并已体现于2015年两会《政府工作报告》中,以求与全面建成小康社会的目标相衔接,与经济转型、结构升级的要求相适应,来提升经济增长质量和经济总体含金量,继而近年来经济增速有放缓趋势。据悉,2012—2014年,各个季度的GDP 增速都在7%至8%之间。同时比较上述中国港口货物吞吐量的发展演变,可知这种“新常态”趋势正表现于内贸航运市场中,加之2014年6月交通运输部发布了《关于推进港口转型升级的指导意见》,为深化港口产业在内贸航运市场中的重要枢纽作用带来政策指引,因此仅推测港口内贸吞吐量在继续增长的同时,将会逐步形成增速放缓、结构优化的“新常态”。

(二)航运市场运力

1.沿海航运市场运力

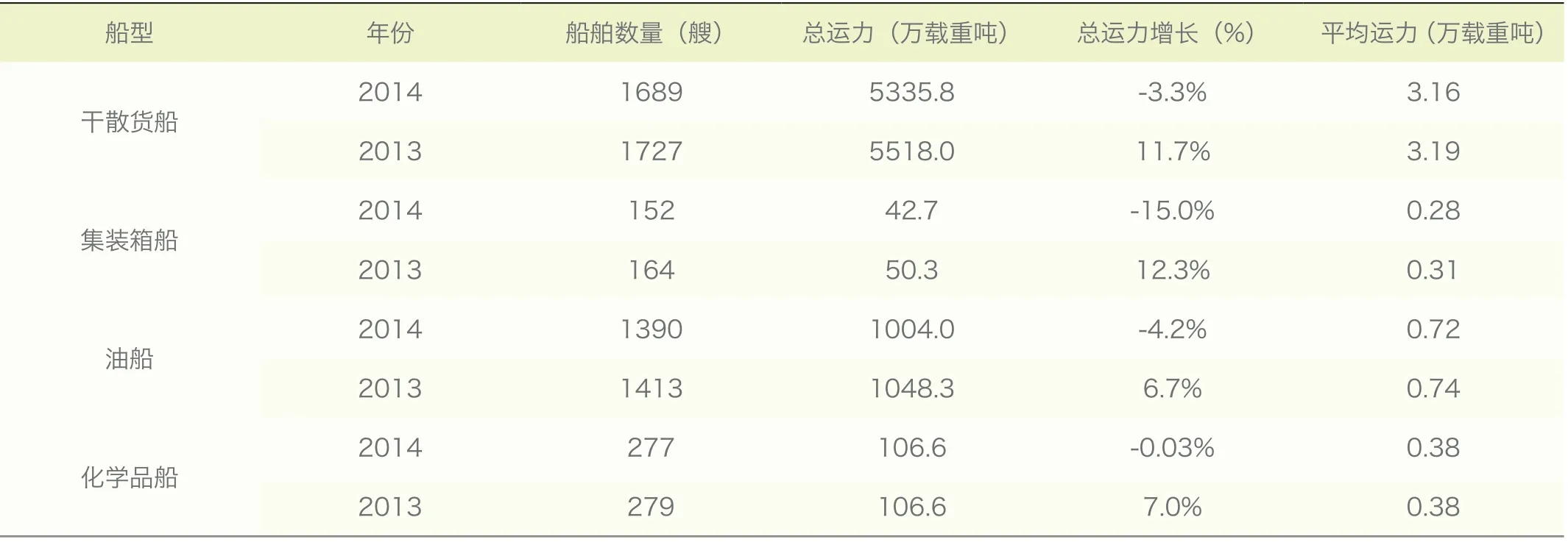

沿海航运市场受到2008年金融危机和2010年欧洲债务危机的两次洗礼,多年来尽显疲态,船企亏损严重,供油商出货平平,调油商利润空间缩小,导致市场运价远低于船舶运输成本,船企只得暂时封存部分运力,以缓解运力过剩局面。但因前期大量新造船未被市场消化,以及外贸航运市场低迷时外贸航线转为内贸运输的影响,沿海船舶运力规模扩大,并加剧了沿海运力供求失衡,也是导致中国沿海航运陷入历史低谷的直接因素。因此,直到2013年,沿海运力均保持增长态势。同时船舶工业受航运市场低迷影响,新船订单大幅减少,企业融资出现困难,履约交船风险加大,船舶工业发展也面临严峻形势,致使航运市场运力过剩与船舶工业造船需求处于供求矛盾中。为此,2013年7月国务院发布了《船舶工业加快结构调整促进转型升级实施方案(2013—2015年)》,同年12月国家有关部委又联合发布了《老旧运输船舶和单壳油轮提前报废更新实施方案》,为优化船舶工业和市场运力结构,改善航运市场供求关系提供了政策指引,并取得了一定成效。据统计,截至2014年底,中国万吨级以上干散货船、集装箱船、油船、化学品船的总运力规模首次出现负增长(见表1),在一定程度上缓解了航运市场的产能过剩。仅推测,在市场调控、企业调整和政策影响下,未来沿海航运市场运力规模仍将保持负增长,并在中国经济发展“新常态”的影响下,逐步形成沿海航运市场运力规模发展平缓的“新常态”。

表1 2013-2014年沿海航运市场几种船型的运力情况

2.内河航运市场

内河航运市场与沿海航运市场则截然相反,特别是近十几年来,中国内河航运发展取得了显著成绩,尤其是“十二五”期间,内河航运进入快速发展期。但由于其行业门槛相对较低,在上世纪90年代后,涌现出了大小众多的各类航运企业,运力过剩的情况较为严重。但国家有关部门也已逐步认知内河航运具有资源丰富的天然优势、在综合运输中节能减排的比较优势、加快区域经济和社会协调发展的潜在优势,并加之“长江经济带”战略的引导以及拆船政策的实施,使得内河船舶运力结构得到不断优化,促进了内河航运市场运力增速的加快。

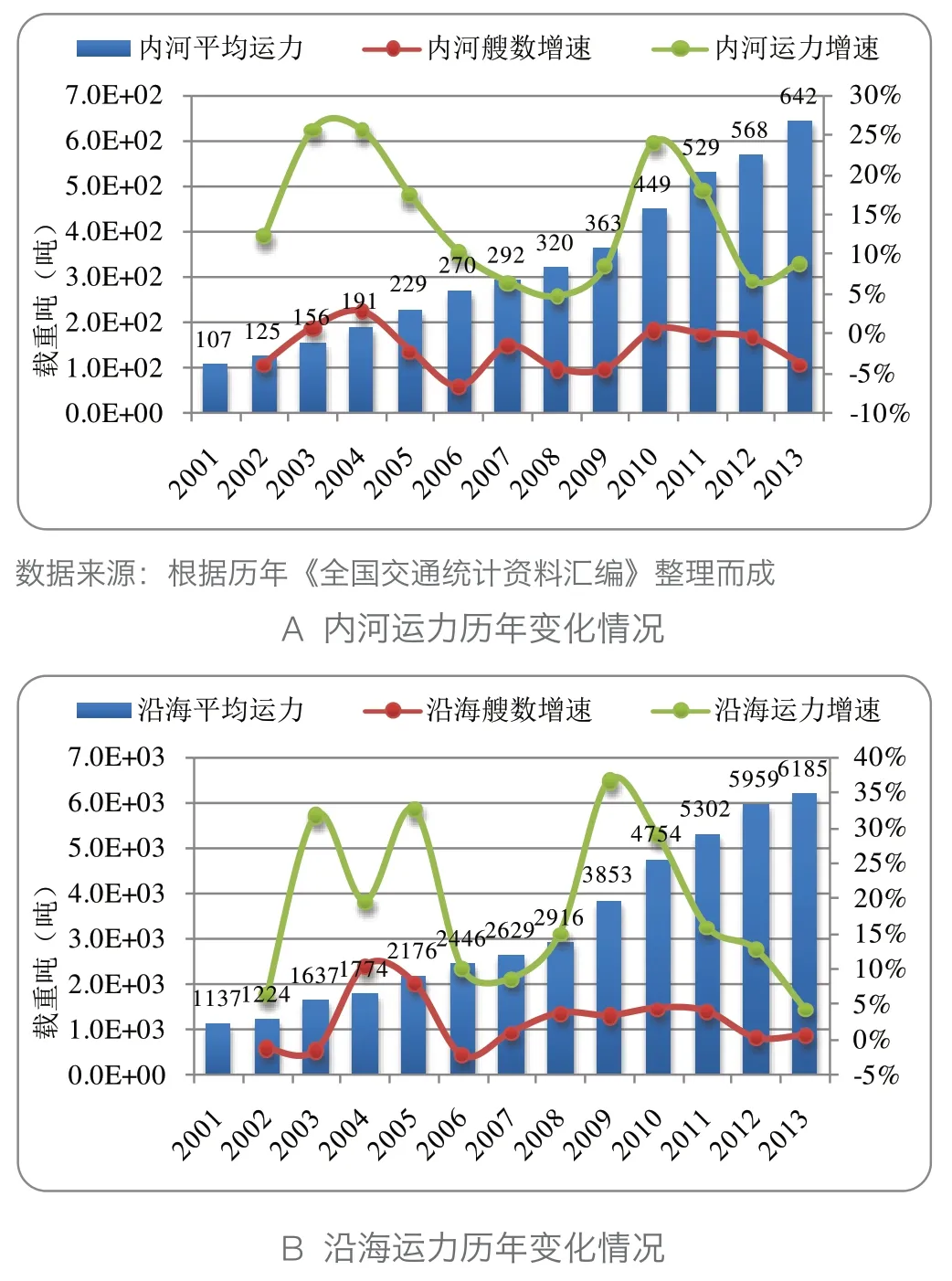

图4 全国内河与沿海货运量历年变化

值得注意的是,21世纪以来,中国内贸市场运力增长情况与中国经济发展趋势不谋而合,正经历着内贸船舶运力发展的“新常态”:(1)速度—从高速增长转为中高速增长(2001—2013年),甚至负增长(2014年沿海运力),2001年以来,内河、沿海运力平均增速14.1%、18.6%,2010年以后,内河、沿海运力和船舶艘数增长均呈现放缓态势,2013年内河、沿海运力增速分别为8.8%、4.5%;(2)结构—运力结构不断优化升级,内河、沿海船舶平均运力由2001年的107.2 t、1137.3 t 增加到2013年的642.2 t、6185.4 t,13年间增加6 倍和5.4 倍(见图4)。

(三)航运市场运量

1.内河市场运量

长江是货运量位居全球内河第一的黄金水道,干线货运量是美国密西西比河的4 倍,是欧洲莱茵河的10 倍,也是中国内贸航运市场发展的优势资源代表。2001年以来,内河航运需求持续增长,2001—2013年间货运量及货物周转量年均增速13.7%、18.8%,特别是2011年国务院《关于加快长江等内河水运发展的意见》的颁布,以及2012年“海洋强国”战略的提出,促进了以长江为代表的中国内河水路运输业的发展,同时内河航运市场的发展作为“拉动内需、促进消费”的措施之一,也是中国经济发展的新增长点。因此,近年来内河货运量和货物周转量增速明显加快,至2013年已分别达到40.7%、50.7%,再创新高(见图5)。2013年又出台了《依托长江建设中国经济新支撑带指导意见》并提出了“一带一路”战略,亦将为内河航运“外联沿海、内合腹地”营造时代发展新机遇,也将促进一段时期的内河航运市场运量增速的发展,仅推测,内河航运市场运量发展的“新常态”将会延后而至。

图5 全国内河与沿海货运量及货物周转量历年变化

2.沿海市场

中国沿海拥有1.8 万公里的漫长海岸线,优势资源也十分明显,但近年来沿海航运市场的运量需求持续低迷,2001—2013年间货运量及货物周转量年均增速14.8%、15.8%,至2013年沿海货运量增速仅为1.2%,货物周转量增速已降为-6.9%(见图5)。除受宏观经济增速放缓等因素的影响,当今促进中国航运业的发展战略中,远洋运输业正寄托于21世纪“海上丝绸之路”,走国际扩大对外开放之路,内河运输业正寄托于“长江经济带”,走国内深化改革发展之路。相比之下,沿海运输相形见绌,但作为水运系统的构筑要素,沿海运输亦将有助于融合“引进来、走出去”两大政策,统筹国际国内两大格局,仅推测一段时期内,沿海消费量要保持绝对负增长,同时受到制约进口的影响,沿海航运市场运量将继续增长,运量增速则仍将小幅下滑。但其携手内河运输,势必促成内贸航运市场运量增速较为平稳的“新常态”,也将符合中国经济发展的“新常态”趋势。

(四)市场供求关系

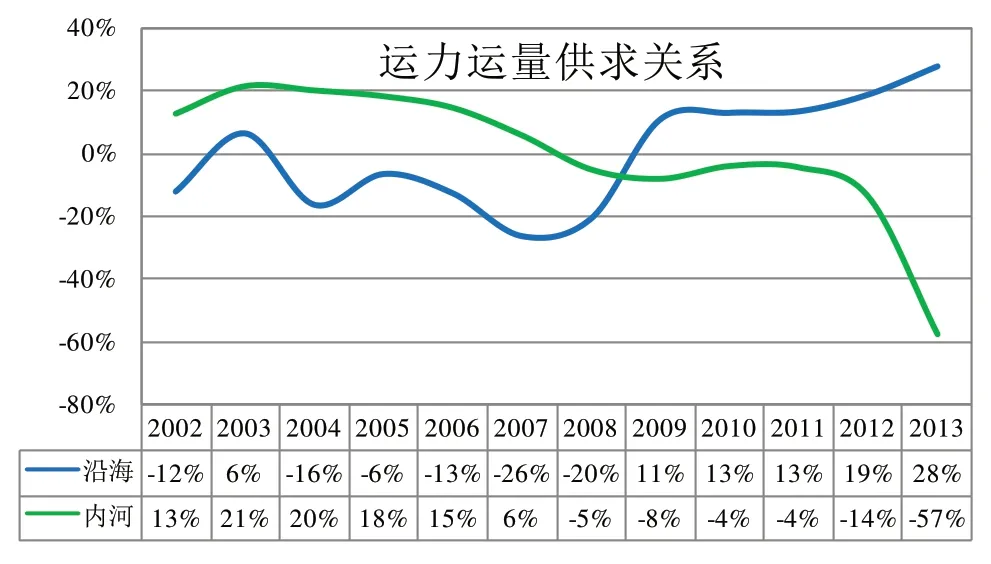

2001年以来,中国沿海与内河航运市场经历了不同的发展时期。中国沿海航运市场的供求关系:2001—2005年为动态平衡时期,这一时期沿海运量与运力基本同步增长;2006—2008年为供不应求时期,这一时期沿海运力增长明显滞后于需求增长;2009—2013年为供过于求时期,这一时期沿海运力年均增速明显高于市场需求。中国内河航运市场的供求关系:2001—2004年为供过于求时期;2005—2011年为动态平衡时期;2012—2013年为供不应求时期(见表2 及图6)。

图6 沿海与内河运力运量关系

沿海与内河运输均为内贸航运市场服务,但其市场供求关系却表现了不同的发展阶段。虽然近年来的内河与沿海货运需求有所差异,但其整体表现的内贸市场运量在全国水运系统中总货运量的比重,整体增长较为平稳,并呈上升趋势。据统计2001—2013年,中国内河与沿海货运总量占全国水运货运量的平均比重为81.7%,到2013年,内贸运输比重已达到87.3%,为历史最高值(见图5)。因此可推测,随着内河航运市场的供不应求与沿海航运市场的供过于求的发展演变,其间在内贸航运市场的供求关系将存在弥补关系,并在2015“海运强国”战略起步年之际逐步形成比重格局稳定的“新常态”。

三、中国内贸航运机制的建设纵论

2015年3月全国两会上,交通运输工作倍受关注,交通运输发展成效倍受肯定,交通运输成为发展“先行官”的新使命倍加凸显。3月16日,中共交通运输部党组理论学习中心组举行第三次集体学习,传达学习全国两会精神。部党组书记、部长杨传堂强调,要坚持以“四个全面”(全面建成小康社会、全面深化改革、全面推进依法治国、全面从严治党)战略布局为统领,主动适应经济发展“新常态”。国内水路运输业作为交通运输的构成要素,在协调推进“四个全面”的战略部署下,通过准确把握内贸航运市场机制,来维持市场秩序、发挥市场功效、保障市场利益,亦将符合新的战略使命[4]。

表2 沿海与内河运输市场供求关系阶段变化

(一)合作机制

面对内贸航运市场低迷影响,为降低竞争、提升业绩、改善运价、共享资源、互补优势,内贸航运企业应借鉴国际航线四大班轮联盟(2M、O3、G6、CKYHE)经验,深化相同体量化企业联手发展。同时与港口企业合作,保障运输通道顺畅;与下游企业合作,推进物流服务便捷;与货主企业合作,签订长期运输合同,最终形成内贸航运相关产业合作共赢的战略格局。

(二)竞争机制

随着内贸航运市场的快速发展,手握货物优势的部分货主和金融企业,为更好地控制船舶运力与交货环节,实现产业链纵向一体化,自行投资设立航运企业,并占据了一定的市场份额,导致内贸航运专业化运力大量浪费,同时由于航运管理经验匮乏,也将影响企业长期发展。因此,货主企业与航运企业应合理分工,规避企业间同质化竞争,完备社会资源优化配置。

(三)准入机制

在贯彻“国货国运”政策下,面对市场运力过剩现状,亟需以“四个交通”为根本,强化市场准入门槛。应提高经营主体信息化水平,增强内贸航运在“综合交通”运输方式的替代性;应规范外贸转内贸船舶准入制度,强化内贸市场“智慧交通”的供需和谐;应提高内贸船节能减排水平,深化两型社会“绿色交通”的发展需求;应设立经营主体的市场退出机制,摒弃与“平安交通”理念相悖的企业资质风险与航运安全隐患。

(四)监管机制

在“四个全面”的战略布局下,全面推进依法治国建立符合内贸航运市场的监管机制,但内贸航运市场的相关法制不健全、体制不顺畅、监管不到位、执法不规范已成为市场监管体系建设的症结。因此,需研究制定《水路运输从业人员资格管理规定》并完善《国内水路运输管理条例》,适时将航运市场监管规定纳入法律,培养航运监管威慑力,推进行业自律体系建设。

(五)经营机制

中国内贸航运普遍存在运输单证不统一问题,导致港航交接混乱、市场运输纠纷、信任水平降低、信息共享匮乏、货主货源流失等诸多问题,尤为以内贸集装箱运输更为严重,这在内贸箱赶超外贸箱的“新常态”时代驱动下,单证问题亦将是解决内贸航运市场经营管理的有效措施之一。并应结合集约化、规模化经营,升级内贸航运市场经营模式,造就国内水路运输业经济价值与社会效益双丰收。

(六)服务机制

2009年已发布了《物流业调整和振兴规划》,其宗旨之一就是发展低成本、高效率、多样化、专业化的物流服务,然而内贸航运服务经常出现人为因素更改船期及挂靠港问题,引发供求双方矛盾,各船公司应在班期时效性、航线合理性、员工能动性多做努力。同时应以内贸集装箱运输为龙头,以船舶大型化为推手,以南下运输为动力,发展综合内贸航运物流服务体系。

(七)风险机制

受经济繁荣潮流影响,加之对内贸航运市场周期性剧烈波动认知匮乏,中小型航运企业自发性进入市场,盲目性重复投资,带来投资风险;同时,业务机构(货代、金融、保险等行业)顺势而发、迅速萌生、迅猛发展,而缺乏框架调整与科学定位,带来金融风险。为此,主管机构应建立“三位一体”(市场运力、运价、景气指数)的内贸航运风险预警机制,及时传递信息,规避逐利风险,引导航运发展。

(八)信用机制

信用是企业立足航运市场之根基,是企业推崇品牌效益之保障,是企业展现文化竞争之措施。信用缺失,在行政方将分散监管力度、浪费监管资源、影响监管秩序;在经营方将制约企业合作、降低运行效率、提高交易成本。因此建议政企合作,完备信用管理档案、深化信用服务平台、开展信用等级评定、推广信用市场经验、惩戒信用缺失企业、完善信用评估体系,建立健全信用机制,推动信用内贸航运市场发展。

[1]张慧莲,汪红驹.中国经济“新常态”[J].银行家,2014(6):11-13.

[2]高嵩,李清.建设21世纪“海上丝绸之路”与实施“海运强国”战略浅析[J].世界海运,2014,37(10):12-15.

[3]交通运输部.全国交通统计资料汇编[R].北京:2001-2013.

[4]贾大山.海运强国战略[M].上海:上海交通出版社,2013:155