全球生活用纸市场概况

2015-11-29钟颖

全球生活用纸市场概况

Outlook for the Global Tissue Business

Esko Uutela 博闻锐思商务咨询(北京)有限公司编者按:2015年深圳生活用纸年会国际研讨会上,锐思公司的生活用纸负责人Esko Uutela先生对全球的生活用纸市场进行了分析及预测。本文根据演讲讲义及录音整理,供读者参考。

1 全球生活用纸市场

据锐思(RISI)统计,2013年全球生活用纸市场总消费量约为3,240万t(图1),其中,前3位分别为北美、西欧、中国。拉丁美洲是主要的生活用纸市场,其增长势头强劲,排在第四位,这四大区域的消费量合计约占全球总消费量的3/4。中国的市场规模于2014年超过西欧,排在第二,仅次于北美。

2001—2014年,全球生活用纸的增长情况如图2所示。除了2009年的全球经济危机导致市场萎缩外,2010年起开始缓慢回升,整体的增长相对稳定,增长不再加速。

2000—2013年全球生活用纸的总消费量增长1,150万t(图3),年均增长88.1万t,其中1/3的增长集中在中国,中国仍是全球市场最大的驱动力,拉丁美洲是第二大增长地区。

图1 2013年全球生活用纸消费量的区域分布

图2 2001—2014年全球生活用纸市场的增长情况

图3 2000—2013年全球各地区生活用纸消费量的增长情况

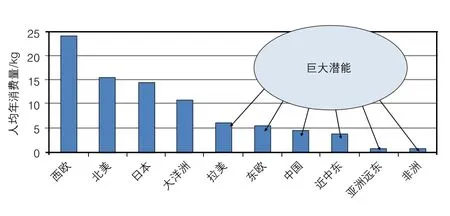

图4为2013年全球各地区人均生活用纸年消费量,中国为4.7kg,北美为24kg,西欧和日本为15kg左右。中国的人均消费量偏低,仍有增长空间。未来的增长将出现在人均生活用纸消费量较低的新兴市场。但并不是所有的低消费量地区都会增长,例如印度的人均消费量也很低。这与生活习惯有密切的关系,因为印度人习惯用水而不是纸,生产商可以做一些产品的市场推广来引导消费者改变使用习惯,但是印度市场的上升空间不大。

图4 2013年全球各地区人均生活用纸年消费量

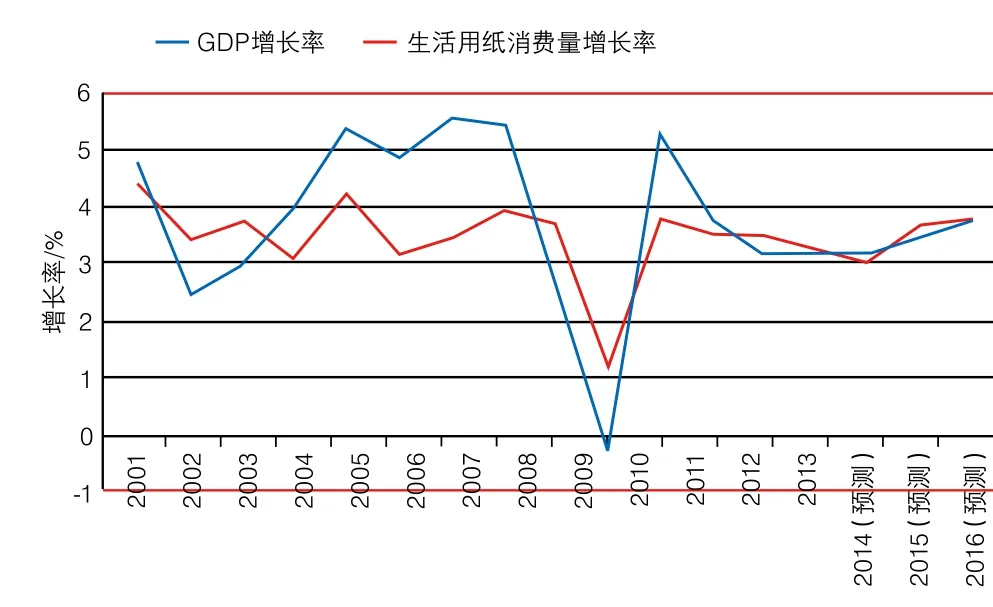

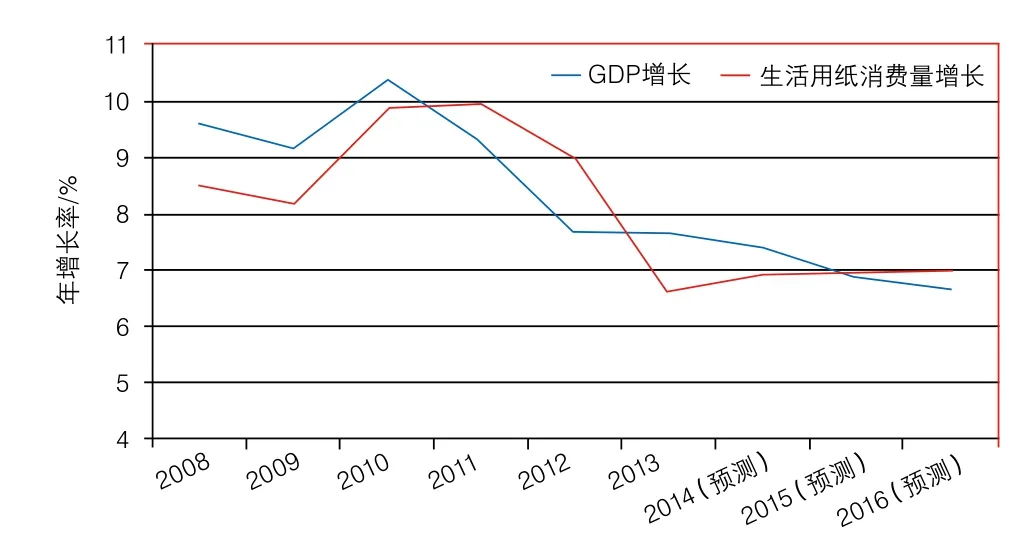

图5 为2000—2016年全球GDP增长率与生活用纸消费量增长率的比较,通过多年记录的数据发现,两者有一定的关系。生活用纸消费量的变化幅度比真实的GDP小。也就是说,GDP增长4%时,生活用纸消费量的增长可能是4%也可能是3%。生活用纸是生活必需品,经济不好的时候,消费者会相应地调整开支,因此它的增长情况会滞后于GDP。

图5 2000—2016年全球GDP增长和生活用纸消费量增长情况

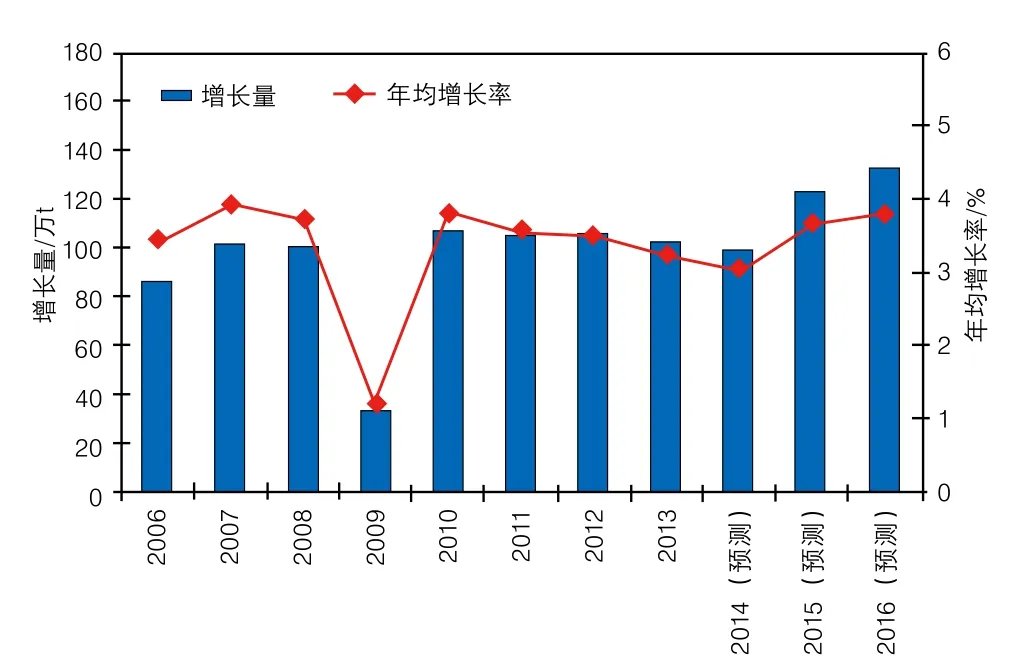

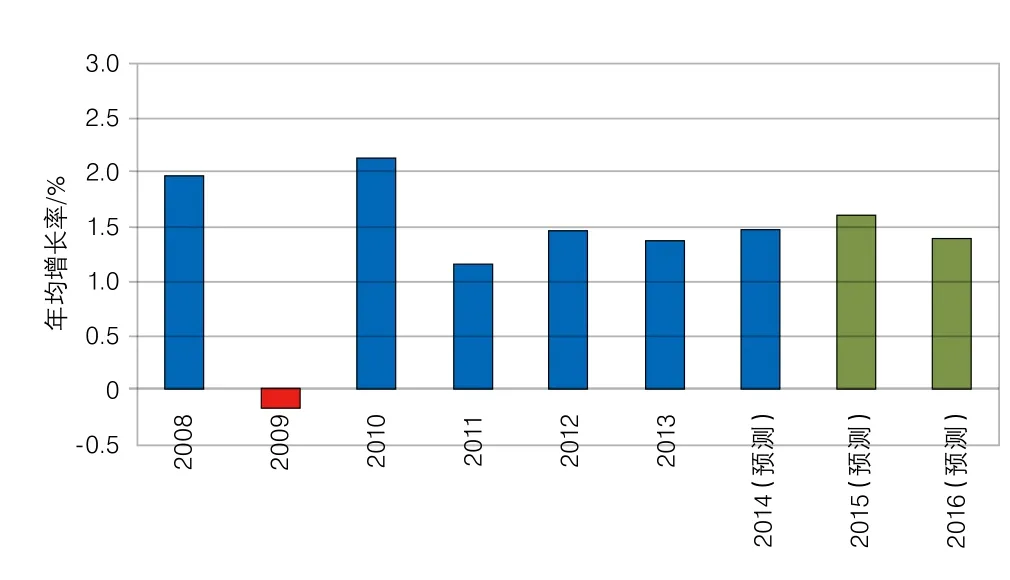

生活用纸消费量受益于全球经济的增长,2012—2013年的增长略有下降(图6),但目前由于欧洲经济复苏,北美今年前4个月已经呈现出强劲的增长势头,预计2015—2016年,全球增长比较乐观,年增长率应该在4%左右。

图6 2006—2016年全球生活用纸市场的年增长量(预测)

2013年,全球生活用纸消费量3,240万t,预计2015年达到3,800万t(图7—图8)。2013—2016年,预计中国消费量年均增长率约6.9%,消费量增长136.4万t/a,占全球增量的38%。

图7 2013—2016年全球各地区生活用纸消费量的增长预期

图8 2013—2016年全球各地区生活用纸消费量的增长预期

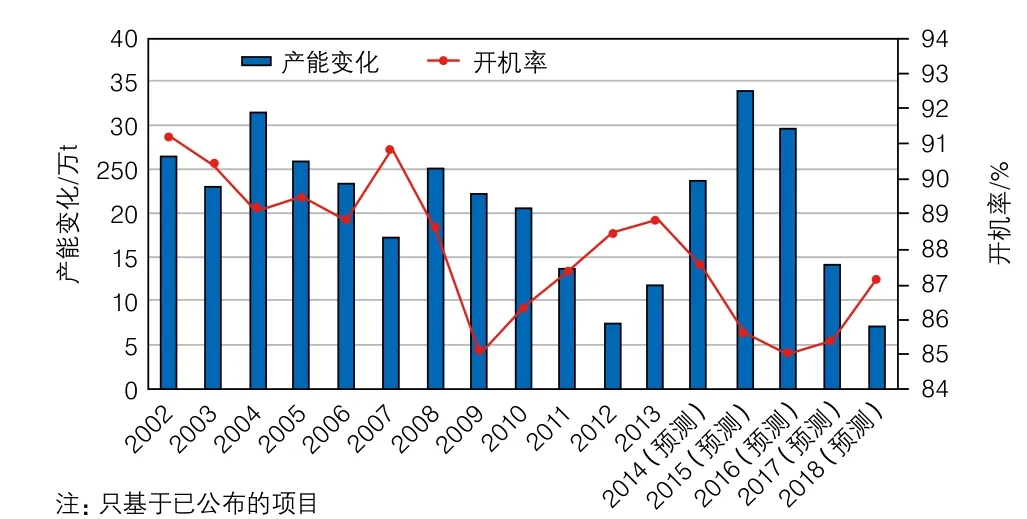

2014—2017年,将有大量的产能释放(图9),预计2016年全球生活用纸市场新增将近300万t的产能,但市场容纳不下,供过于求的局面继续加剧。预计未来将有更多的新项目延期,也倒逼落后产能的淘汰,以及一些小企业将退出生活用纸行业。这不仅是在中国,拉丁美洲、欧洲、北美等地区也会出现这样的状况,新的投资前景并不乐观。

图9 2000—2018年全球各地区生活用纸产能变化

图10 全球生活用纸的产能变化和开机率

2 北美生活用纸市场

在过去五六年,北美生活用纸市场的增长放缓。2001—2014年的年均增长率为1.4%(如图11所示)。目前该市场更加关注高附加值产品的推广,另外产品的轻量化趋势使按质量计算的消费量增长下滑。

北美市场2/3的增长是归因于人口增长,近几年的增长率低且平缓,虽然没有办法回到2%~3%,甚至鲜有1.5%的增长率(图12),但这只是从质量角度计算,实际上销售额增加了很多。

图11 2001—2014年北美生活用纸消费量的增长率

图12 2008—2016年北美生活用纸消费量的增长率

2008—2014年,美国生活用纸进口量的年均增长率为2.5%(如图13所示)。加拿大一直是美国市场最重要的进口来源国,目前中国已经超过墨西哥和印尼,位居第二。

图13 2008—2014年美国生活用纸进口量增长情况

除了已公布项目,任何新产能扩张都会使市场前景变得更不利。预计2016—2017年大量新产能的投产将会使开机率不断下滑。

图14 北美的生活用纸产能变化和平均开机率

3 欧洲生活用纸市场

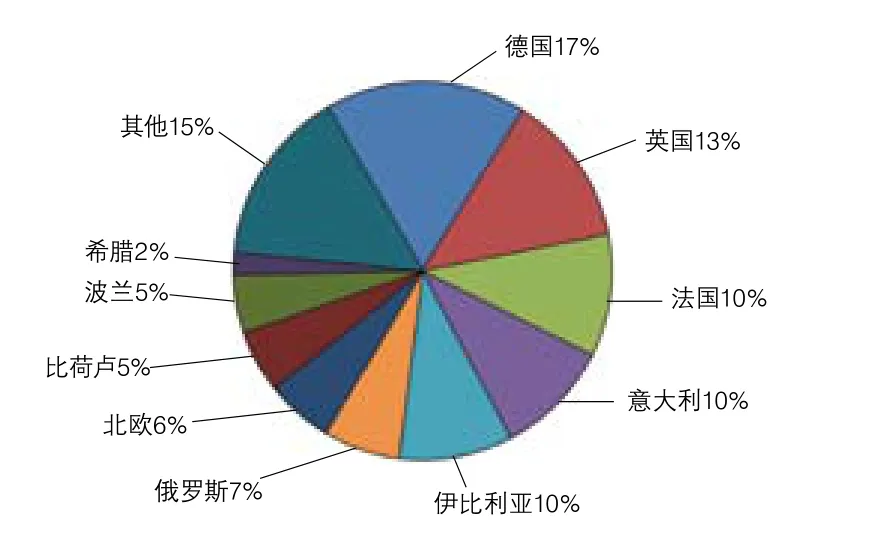

欧洲生活用纸市场规模约820万t,前四大市场——德国、英国、法国和意大利占欧洲生活用纸的半壁江山(图15)。

东欧市场仍然是欧洲增长的主要推动力。2000—2014年(预测),东欧的市场份额从12%上升到22%(图16)。其中俄罗斯和波兰是东欧的主要市场,俄罗斯的市场份额从3%上升到7%。

图15 2014年欧洲各地区生活用纸市场份额

图16 欧洲各区域的生活用纸市场份额

从图17可以看出,东欧市场的增长率高于西欧,这是西欧经济不景气所造成的增长缓慢,但是随着西欧经济的复苏会有所好转。另一方面,由于俄罗斯经济低迷,2015年以后的市场会出现萎缩。

图17 2000—2016年欧洲GDP增长和生活用纸消费量增长情况

由于西欧经济衰退生活用纸市场变差,但其前景看好。南欧与欧元问题导致增长停滞,但预计2015—2016年会有所好转。

图18 2000—2016年西欧生活用纸消费量的增长率

东欧生活用纸市场向好,但由于政治局势紧张影响市场发展。俄罗斯与乌克兰的冲突阻碍了生活用纸市场的扩张。

图19 2000—2016年东欧生活用纸消费量的增长率

2013—2016年,预计欧洲主要国家生活用纸消费量增长总计为52万t(如图20),由于经济困难,俄罗斯的增长受到影响。

图20 2013—2016年欧洲主要国家生活用纸消费量增长情况

2014—2016年欧洲的新投资将会降低开机率,多个项目的进展情况已经预示着这个趋势将会持续下去,预计到2016年之后开机率会有所提高(图21)。

图21 2002—2018年欧洲生活用纸产能变化和平均开机率

4 拉丁美洲生活用纸市场

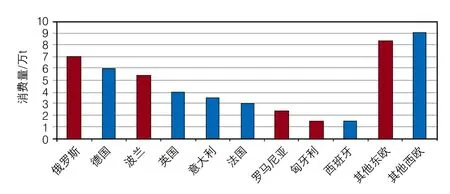

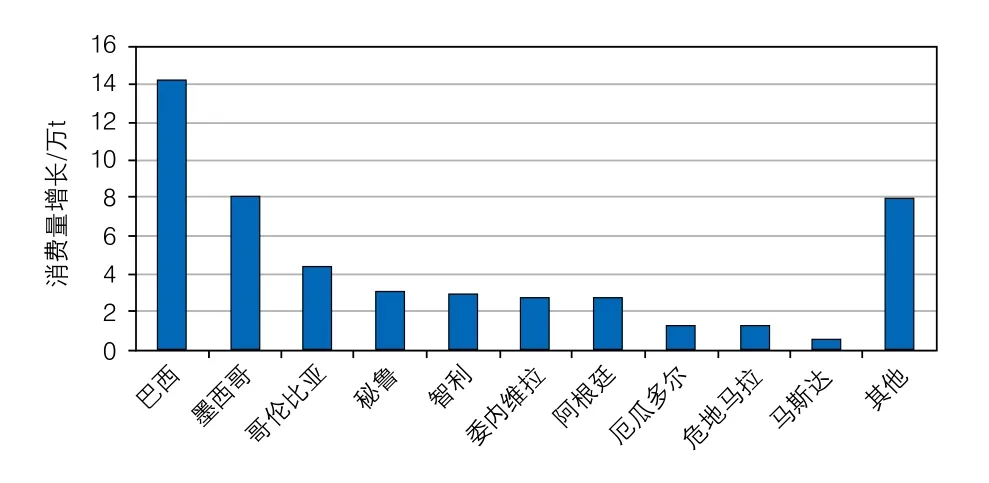

2013年拉丁美洲生活用纸市场总规模约370万t(图22)。在过去10年里巴西的增长一直强劲,2011年巴西超过墨西哥成为拉丁美洲最大的市场,2013年其市场份额达到30%,墨西哥占28%,阿根廷占8%,但预测阿根廷经济可能会下滑。

图22 2013年拉丁美洲各主要国家生活用纸市场份额

巴西拥有2亿多人口,城镇化进程使生活用纸的需求量增大,因此巴西依然是拉丁美洲市场的增长驱动力(图23)。而墨西哥近年来的增长已经放缓。

图23 2013—2016年拉丁美洲主要国家生活用纸消费量的增长预测

项目延期和需求增长会对市场有所帮助,但是新项目的扩建将对未来格局带来新的变化(图24)。

图24 2001—2018年拉丁美洲生活用纸产能变化和平均开机率

5 亚洲生活用纸市场

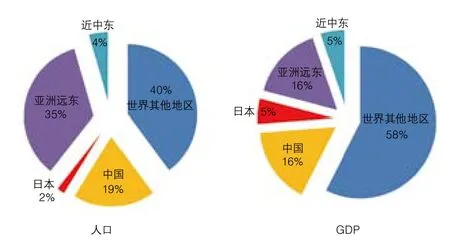

亚洲人口占全球60%,GDP占全球42%,但生活用纸消费量仅占全球的34%(图25)。远东市场中,孟加拉、泰国、菲律宾等地的人口众多,是个比较有潜力的市场。印度虽然人口多,但由于生活习惯和文化传统因素,我认为该地区不会成为生活用纸的消费大国。

图25 亚洲人口和GDP的全球占比

2013年亚洲生活用纸市场规模达1,100万t(图26),中国占主导地位,占55%,远东市场将在不久的将来超过日本。

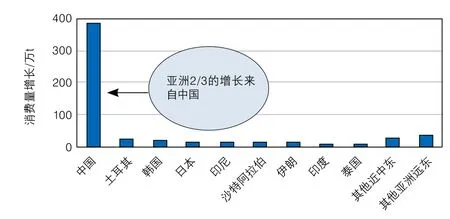

2000—2013年亚洲生活用纸消费量增长为570万t,年均增长量为43.6万t,其中2/3的增长来自中国(图27)。

图26 2013年亚洲生活用纸消费量的区域分布

图27 2000—2013年亚洲生活用纸消费量增长情况

中国市场的增长一直非常强劲,但是2013年的增长率仅为6.5%(图28),令人失望。中国幅员辽阔,生活用纸的消费量呈现较大的地区性差异(图29),环渤海和长三角经济区占较大的市场份额;中部内陆地区虽然人口多,但消费量并不大。北京的人均生活用纸消费量为9.5kg,上海为11.6kg(图30)。

图28 2001—2013年中国生活用纸市场增长率

图29 2013年中国各地区生活用纸消费量(单位:万t)

图30 2013年中国各地区生活用纸人均年消费量(单位:kg)

2008—2014年中国生活用纸出口量激增,2011—2014年,出口量年均增长率为20%(图31)。各生产商努力提高出口量,出口目的地主要是亚洲远东、北美、日本、大洋洲等。

图31 2008—2014年中国生活用纸出口量增长情况

如图32所示,过去20年,中国GDP增长与生活用纸消费量增长的趋势并不是十分吻合,主要是因为:一方面,中国生活用纸消费量的增长相对于GDP的增长有一定的滞后性;另一方面,中国GDP的增长结构处于不断调整之中,当出口和投资在GDP的增长中占据主导地位的时候,GDP增长与生活用纸消费增长的关联性不是很大。近年来,随着消费在GDP增长结构中的地位不断上升,GDP与生活用纸消费量的增长趋势也趋于一致。总的来说,消费在GDP增长的结构中比例越大,GDP增长与生活用纸消费量增长的关联性越强。

图32 2008—2016年中国GDP增长和生活用纸消费量增长情况

除了日本、韩国和中国台湾之外,亚洲其他几个主要国家的增长强劲,预计印度将迎来快速增长(但并不意味着增长量很大),中国的增速将减缓。亚洲的产能过剩非常明显,项目延期可能会对供需平衡有所帮助(图33—图35)。

2015年,中国的投资项目也会有推迟,大量的新增产能形成了投资顶峰。

图33 2013—2016年亚洲生活用纸市场增长率预测

图34 2012—2017年中国生活用纸产能变化情况

图35 亚洲生活用纸的净产能变化和开机率

6 结论

中国的增长放缓,使全球年均增长率从4%降到3.6%,这个增长趋势也是不错的。

中国仍将是全球生活用纸行业扩张的主要驱动力,紧随其后的是拉丁美洲和中东。

北美的发展特点是缓慢但稳步增长,产品(包括居家外用产品)品质不断升级。生产商品牌和零售商品牌之间的竞争仍在继续,如果2016—2017年没有大项目关闭,市场还将受到产能过剩的威胁。

欧洲并没有吸取从前的教训,尤其在东欧和西欧又出现了许多扩张计划。欧洲的前景也被目前的政治形势所影响。众多新增项目的出现将使接下来几年的供需平衡改善变得遥遥无期。

全球来看,一些地区生活用纸市场将受到产能过剩的威胁,不仅在中国和亚洲,还有拉美、近中东和欧洲,项目推迟将成为普遍现象。

(钟颖整理)