后危机时代我国纺织品出口困境与发展对策

2015-11-29刘尧飞

刘尧飞,杨 莹,张 薇

后危机时代我国纺织品出口困境与发展对策

刘尧飞,杨 莹,张 薇

(南京师范大学 泰州学院,江苏 泰州 225300)

纺织业是我国的传统优势产业,纺织品一直是我国出口商品中竞争力较强的产品,然而,受2008年国际金融危机的影响,我国纺织品出口面临严峻的挑战,主要体现为:国际市场持续萎缩,贸易壁垒层出不穷,产品层次有待提高,人民币汇率不断下降。要摆脱我国纺织品出口的困境,促进纺织业健康发展,相应的对策主要有:加强宏观管理,不断拓展出口市场;汇集多方力量,积极应对贸易壁垒;促进技术创新,提高产品附加值;优化出口结构,增强国内消费力;实施梯度转移,推动产业转型升级。

后危机时代;纺织品;出口贸易;转型升级

纺织业是我国的传统优势产业,同时也是我国东南沿海许多发达地区的主导产业。从古至今,纺织品一直是我国外贸中极具竞争力的产品,是国家创造外汇的重要来源和吸纳劳动力就业的主要渠道。然而,2008年国际金融危机发生以来,世界经济形势风云变幻,全球范围内的劳动力成本不断上升,外需持续低迷,内需乏力,人民币升值的压力进一步挤压国内纺织品出口的利润空间,在此情况下,纺织品行业面临严峻挑战,许多中小型纺织企业由于不堪重负,濒临或已经倒闭破产,纺织业的前景不容乐观。党的十八大和十八届三中全会提出了深化改革的全面部署,全国上下各领域、各行业都在探索转型升级之路,作为我国传统制造业缩影的纺织业亦不例外。因此,研究我国纺织品行业在后危机时代面临的出口困境,进而提出相应的化解之道,不仅对于开拓纺织品行业本身的出口市场具有重要现实意义,而且对于国内其他相关制造类产业同样具有极为重要的借鉴意义。

一、我国纺织品出口现状分析

(一)出口总量情况

纺织品历来是我国外贸出口的主流产品,在我国全部外贸出口产品中占有较大比重,但是随着产业转型升级的推进,外贸出口商品结构不断调整,纺织品在我国出口贸易中的地位呈下降趋势。以十年前后作对比,2004年我国纺织品出口总额951亿美元,占当年出口总额的16.03%,而到了2013年,这一比例却下降至4.83%(如表1所示),下降了接近2/3。 这种比例的下降,一方面表明了我国纺织品的国际竞争力在下滑,国际市场份额有所下降;另一方面也表明了我国产业转型升级取得显著进步,产业高级化趋势比较明显。随着我国产业转型升级步伐的加快,作为劳动和资源密集型产业的纺织业,其出口份额的下降也折射出我国出口商品结构中资本和技术密集型产品正在崛起。从表1可以看出,2004年至2008年,我国纺织品出口额总体上稳步上升,这与我国2001年加入世界贸易组织、扩大贸易开放度有必然关系。另一方面,自2008年以后,我国纺织品出口额整体呈下滑趋势,特别是从2010年的2065亿美元下降到了2013年的1069亿美元,这期间下降幅度达48.2%,这与我国加快产业结构调整、国际金融危机的后续影响等密不可分。

表1 我国纺织品出口情况(2004-2013)

数据来源:国家统计局。

(二)出口结构情况

从出口商品的数量结构来看,近十年来我国纺织品出口主要以棉制针织类服装、化纤制梭织类服装产品为主,两者合计占比超过我国纺织品出口总量的60%。然而,尽管针织类、化纤类纺织品出口数量比例较大,但它们的出口增长速度却在缓慢下降,特别是2008年以来,两者的出口增速平均每年下降10%左右。从出口金额上来看,近十年来我国针织、梭织和棉制纺织品出口总额占全部纺织品出口总额的约70%,从历年数据来看,针织、棉制、衣着附件等3类纺织品出口额呈现增长趋势,而其他类型纺织品出口则呈下降趋势。

从国内出口来源地结构看,东部沿海发达省份依然占据纺织品出口的主导地位,特别是江苏、上海、浙江、山东、广东、福建等6个传统纺织品强省(市)的纺织品出口势头强劲,出口额占到全国纺织品出口总额的 80%以上。从各省市的出口商品结构来看,差异较为明显,其中江苏和山东两省以出口棉织纺织品为主,广东以化纤制品为主,浙江以纺织品原材料和针织纺织品为主,福建则以出口机织服装为主。

(三)出口地理分布情况

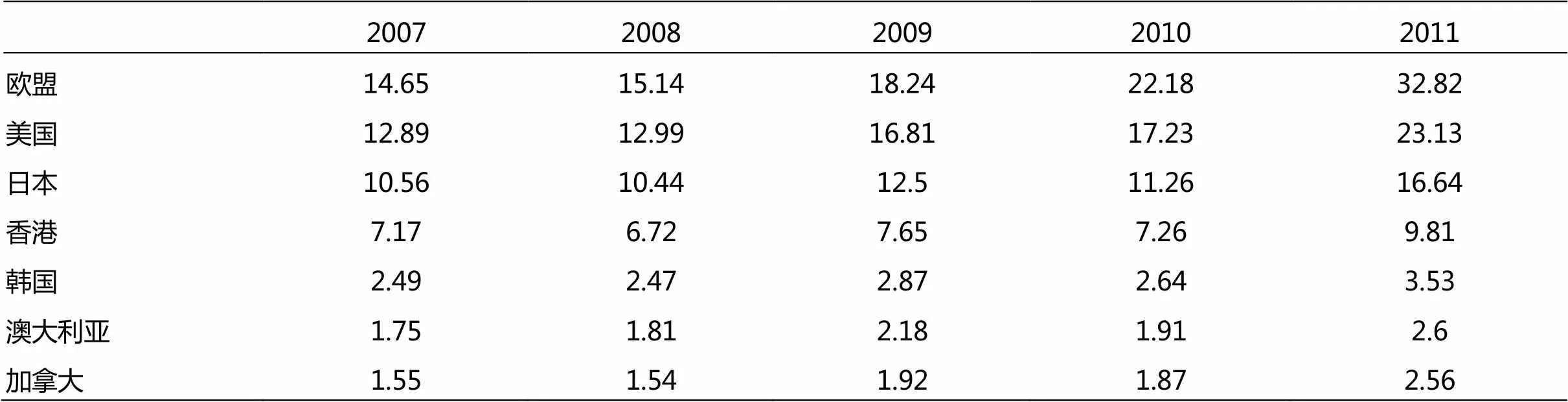

从纺织品出口地理分布情况来看,呈现出较为明显的市场集中化趋势。由表2可见,2007至2011年我国纺织品出口地主要有欧盟、美国、日本、香港、韩国、澳大利亚和加拿大,2007年这七个地区占我国纺织品出口的51.06%,2011年这一比例上升为91.09%,可见,这七个地区在我国纺织品出口方面占有绝对重要的地位,且这种重要性不断上升,出口市场日趋集中。这种较高的市场集中度另一方面也加大了纺织品出口的市场风险,因此,应采取有效手段,逐渐打破这种出口格局,分散出口地区,不断提高新兴市场的出口份额,从而避免单一化市场风险。

表2 我国纺织品出口地理分布情况 单位:%

数据来源:国家统计局。

二、后危机时代我国纺织品出口面临的困境

2008年国际金融危机发生以来,尽管世界各国纷纷采取了各种手段予以化解、消除金融危机的不利影响,但是,这种不利影响仍在持续,至今未能完全消除。

(一)国际市场持续萎缩

受2008年国际金融危机的影响,我国纺织品主要贸易伙伴国的经济出现持续衰退现象,从而致使这些国家的需求动力不足,进口额不断下降,严重制约了我国纺织品的生产和出口。[1]以我国纺织品主要出口地美国为例,2007 年,我国共计在第102届广交会上的纺织品出口成交额为82.8亿美元,其中有9.7亿美元是与美国客商达成的交易,占到全部交易额的11.7%,然而,由于受到国际金融危机的影响,在2008年和2009年的广交会上,该交易额分别下降了25.5%和36.1%。不仅如此,在广交会上达成的纺织品出口总额也在2008年后持续下降。由此可见,随着国际金融危机的后续影响不断持续,世界经济进入了一个低迷期,国外市场严重缩水,特别是我国纺织品传统进口大国美国、欧盟、日本等国家的经济呈下滑趋势,进一步加剧了我国纺织品出口的困难,在这样的背景下,我国纺织业面临着前所未有的严峻挑战,尤其是国内大量的中小型纺织品生产和出口企业,纷纷陷入了资金链断裂的困境。

(二)贸易壁垒层出不穷

我国纺织品出口历来是国际上面临出口限制最为严重的国家和产业,一方面是由于我国纺织品的技术含量低、产品档次不高造成的,另一方面是由于国外严格的技术贸易壁垒和绿色贸易壁垒等非关税壁垒导致的。在2008年金融危机发生之后,我国纺织品所面临的国际贸易壁垒更加严峻,其中集中体现为技术性贸易壁垒和绿色贸易壁垒。其中,技术性贸易壁垒主要有:纺织品认证制度、纺织品检验制度以及纺织品包装标签制度等,这些技术性贸易壁垒又主要体现在纺织品中有害物质的残留含量、使用量以及禁用物质种类的相关规定等方面。同时,许多发达国家以保护生态环境和人类健康为理由,对我国出口的纺织品在质量、安全、卫生、环保等方面设置了大量的绿色贸易壁垒。[2]以欧盟为例,该组织于2007 年 6 月实施的《化学品注册、评估与授权法》在很大程度上限制了我国纺织品向该地区的出口。还有诸如一些纺织品合成染料释放出的有害物质,发达国家认为质量不过关而阻止这些产品进入,这些都是导致我国纺织品遭遇非关税贸易壁垒的直接诱因。

(三)产品层次有待提高

受技术水平的限制,我国生产和出口的纺织品大部分属于劳动密集型产品,有些甚至是初级原料产品,它们往往处于国际价值链的终端,资本、技术含量以及产品的附加值相对较低,在国际市场上的竞争力不强。因此,我国出口的纺织品在国际市场上通常面向中低端客户群体,纺织品出口的价格不高,出口盈利能力和创汇率不强。当然,从整个纺织行业来看,也有一些资本和技术含量相对较高的高端产品,如新型纤维制品、新型环保类纺织品、先进的纺织机械等均属于此类产品,然而,我国生产和出口的这类产品较少,不具备比较优势。

(四)劳动力成本优势逐渐下降

伴随着产业的转型升级,产业转移现象在我国已经初步显现,许多原本属于我国传统生产和出口的优势产业,由于国际金融危机的影响,加上中国国内实施的转型升级政策,这些产业逐步向越南、柬埔寨、菲律宾等东南亚国家转移,我国的劳动力成本优势也逐步被这些国家所替代,“劳动力红利”逐渐式微,长此以往,包括我国纺织品在内的许多劳动密集型产品的出口价格优势将逐渐消失。[3]此外,近年来国家实施的收入倍增计划,使得我国大部分地区已经进入劳动力成本普遍提升区间。自2010年以来,全国20多个省、市(自治区)先后上调了最低工资标准,其中纺织行业的劳动力工资平均涨幅普遍超过10%,而纺织业高度集中和发达的长三角、珠三角等地区的劳动力工资涨幅甚至超过30%。随着人均工资水平的提升,我国纺织品传统的劳动低成本优势已变得逐渐微弱。

三、促进我国纺织品出口和发展的对策

面对纺织品出口的种种困境,必须汇集政府、行业协会和纺织品出口加工企业自身的力量加以应对。

一是要加强宏观管理,不断拓展出口市场。政府要加强对纺织品出口的宏观调控,在帮助纺织品出口企业稳定欧美日等传统出口市场的同时,积极拓展其他出口地市场,特别是要扩大向东南亚国家和非洲国家的出口,逐步分散我国纺织品的出口地,降低纺织品出口对欧美日的过度依赖。要鼓励国内的纺织品生产企业积极开展跨国并购和海外投资,更新企业经营理念,以全球化的视野统筹世界市场资源,通过“走出去”设立跨国公司等多种形式,实施国际化经营战略,创新营销模式和营销渠道,逐步稳定并扩大海外市场[4]。

二是要发挥行业协会的力量,积极应对贸易壁垒。通过行业协会建立纺织品贸易壁垒的预警体系,密切关注纺织品主要出口地经济和政治形势的变化,及时将其中的重要信息传递给国内纺织品生产和出口企业,以作为企业调整生产和出口的依据。还要通过行业协会来规范整个纺织品行业的出口秩序,在出口定价、产品类别、销售渠道等方面有效协调。

三是要促进技术创新,提高产品附加值。要以纺织材料和智能化生产技术为突破口,提高纺织品的科技含量,促进整个纺织行业转型升级。积极引导和鼓励纺织品生产企业建立国家级、省市级技术研发和推广中心,加快纺织科技成果的研发和转化,加速培育一批拥有自主知识产权的纺织品核心技术和自主品牌[5]。通过项目扶持、平台支持、行业引领等方式,为中小型纺织企业提供研发资金补助、技术创新平台和信息咨询服务,推动企业与高校、科研院所协同创新,重点实施一批前沿性的产、学、研联合攻关项目,实现产、学、研有效融合。吸引外资企业向国内投资、设立研发基地,进而转移和外溢先进技术,同时鼓励有条件的国内企业到境外设立研发中心,通过“引进来”、“走出去”,建立一个开放、包容的纺织业自主创新体系。

四是要优化出口结构,增强国内消费力。通过调整和优化纺织品的出口结构,不仅有利于扩大纺织品的出口量,而且有利于提高纺织品的出口价格和商品品味,进而提高纺织品的出口收益,增强整个行业的市场竞争力。出口固然是我国纺织品销售的最重要渠道,优化纺织品的出口结构归根结底也是为了拓展国际市场,促进对外销售,而从长远来看,要提高整个纺织业的竞争力,促进行业转型升级,还需要不断扩大内需,推行内外销并举战略。[6]一方面,企业要主动适应国际国内经济环境的变化,适当降低对海外市场的依赖度,不断优化外销市场结构,积极拓展亚洲、非洲、拉丁美洲等新兴市场。另一方面,千方百计扩大内需,开发国内市场,逐步加大纺织品的内销比重。

五是要实施梯度转移,推动产业转型升级。一方面,要发挥国内各省份在劳动力、土地等方面的比较优势,推动纺织业在国内实现梯度转移。众所周知,中西部许多省份在劳动力成本、土地、能源、原材料等资源要素以及交通基础设施等方面愈发凸显比较优势,而东南沿海等经济发达地区由于受环境污染、土地资源紧张、交通拥堵、劳动力成本上涨等因素影响,包括纺织业在内的许多传统优势产业的竞争力大大弱化,这些产业原本所依托的资源要素优势也在逐渐消退,这就给纺织业向中西部地区梯度转移创造了条件和动力,因此,无论从理论上还是实践上,推动纺织业的国内梯度转移都是一种必然趋势,是发挥区域互补优势的战略选择。另一方面,鼓励企业跨国经营,实施纺织业“走出去”战略。我国东南沿海等发达地区的劳动力成本已达到整个东南亚地区纺织业劳动力成本的3倍左右,海外市场的成本优势逐步显现,这为纺织企业跨国经营提供了条件。经过多年发展,我国也拥有一批实力雄厚、技术水平较高的纺织企业,在产业链国际化和资源配置全球化的时代,这些企业完全可以实施“走出去”战略,开展跨国经营。

参考文献:

[1] 彭侠,等.我国纺织服装出口“三下降”的原因与对应之策[J].对外经贸实务,2014,(1):49-52.

[2] 俞春来,李秉强.中国纺织品出口相对困境及应对措施[J].价格月刊,2014,(2):38-41.

[3] 张静中,等.欧债危机对我国纺织品生产企业的影响分析[J].南京工程学院学报(社会科学版),2013,(12):46-52.

[4] 董圆圆,潘生林.我国纺织品的国际竞争力及影响因素分析[J].长春工业大学学报(社会科学版),2013,(12):27-30.

[5] 赵晶.浙江纺织品出口逆势而上迎新局[J].浙江经济,2008,(15):20-21.

[6] 薛丹,路世昌.我国纺织业出口现状分析与对策研究[J].中国科技论坛,2009,(2):44-45.

Export Difficulties and Countermeasures of Chinese Textiles in Post Crisis Era

LIU Yao-fei, YANG-Ying, ZHANG-Wei

(Taizhou College, Nanjing Normal University, Taizhou Jiangsu 225300, China)

The textile industry is China's traditional industries, the textile is China's export competitiveness of strong product, however, affected by the 2008 international financial crisis, China's textile exports are facing severe challenges, mainly manifested as: the international market continued to shrink, trade barriers emerge in an endless stream, product level needs to be improved, the RMB exchange rate declining. To get rid of the plight of China's textile exports, and promote the healthy development of textile industry, the corresponding countermeasures are: strengthen the macro management,continue to expand export market; collective strength, and actively respond to trade barriers; to promote technological innovation, enhance value-added products; optimize the export structure, increase domestic consumption; the implementation of gradient transfer, promoting industrial transformation and upgrading.

Post Crisis Era; Textiles; Export trade; Transformation and Upgrading

F752

A

2095-414X(2015)01-0007-04

刘尧飞(1982-),男,讲师,硕士,研究方向:国际贸易.

教育部人文社会科学研究规划项目(11YJZH030);泰州市2014年度统计研究课题(泰统字[2014]24号).