国有控股、股票期权激励与机会主义择时

——基于安泰科技的案例研究

2015-11-28王烨苏三杰陆楠

王烨,苏三杰,陆楠

国有控股、股票期权激励与机会主义择时

——基于安泰科技的案例研究

王烨,苏三杰,陆楠

通过考察股票期权激励计划草案推出前后累计超额收益的分布特征,以及草案公告日前后的信息披露惰况和应计利润分布,研究了国有控股公司股票期权激励计划授予环节的机会主义择时行为。结果发现:公司管理层为了最小化行权价格,有意识选择了公司股价较低点时推出股权激励计划草案。并且,会在草案公告日之前提前披露坏消息,推迟披露好消息,进行向下盈余管理,以达到影响股价的目的,从而配合机会主义择时行为。

股票期权激励;机会主义择时;国有控股

根据最优契约理论,解决股东和管理层之间代理冲突的有效措施之一就是股票期权激励,然而,在公司内部治理机制不健全的情况下,股票期权激励可能会成为管理层获取个人私利的手段。此时,管理层通过机会主义择时行为,降低股权激励的效果,让股权激励计划变为其提高自身收益的工具,就违背了公司所有者的初衷,不仅没有起到预期的激励作用,反而不利于公司的长期发展和公司所有者的长远利益。所以,我们应该对股权激励实施过程中出现的机会主义择时行为进行考察,以促进股权激励制度的健康发展,使其推动我国上市公司更好地发展。

我国的股权激励起步较晚,再加上资本市场的不完善,管理层机会主义择时行为更有可能发生。迄今,学者们对股权激励的研究主要集中在股权激励计划的实施能否提升企业的业绩状况和长期价值,股权激励计划实施中可能存在的盈余管理问题等问题。由此可见,对于企业管理层机会主义择时行为的研究不多,但是我国目前股权激励的发展阶段决定了这类研究有助于更好地完善股权激励计划的制定与实施,帮助公司全面地考察股权激励计划的有效性。完善股权激励制度有助于我国上市公司特别是国有控股公司完善激励计划,实现更好更快发展。

2006年初,中国证监会出台了《上市公司股权激励管理办法》。之后,相关部门又出台了很多文件。一系列的文件对股权激励的很多方面做出了规范。对于我国股票期权而言,其行权价格不应低于下面两个价格中的较高者:(1)股票期权激励计划草案公布前一个交易日的公司标的股票收盘价;(2)股票期权激励计划草案公布前30个交易日内的公司标的股票平均收盘价。行权价格的这种定价方法是否会诱发管理层的机会主义择时行为,以及择时行为如何在关键时点被应用,我国仍缺少相关方面的经验和认识。我们以安泰科技股票期权激励为样本,通过案例分析,研究股票期权激励计划中的机会主义择时行为,并且以机会主义择时行为为突破口,进一步分析管理层是否通过有意识的信息披露和相应的盈余管理影响了股价,为自己下一步的机会主义择时行为提供有利的时点。我们通过一种新的视角来研究股权激励计划,将会丰富已有理论成果,为今后的实务运用提供相关的案例支持,有助于股权激励在实务中更好地发挥作用。

一、文献综述

(一)股权激励计划过程中的盈余管理行为

Qiang Cheng的研究发现,如果公司当期产生了较高的利润,管理层可能会将盈余平摊到以后期间,即通过在当期进行向下的盈余管理增加以后期间的盈余,其目的就是防止公司未来出现利润大幅下跌,业绩无法满足激励方案中的条件,导致自身无法行权[1]。B.Natasha等发现,CEO的期权收益占其薪酬的比重越大,公司盈余信息就越容易出现错报[2]。B.Daniel等发现,一旦公司实施了股权激励计划,就可能会引起企业盈余的操纵,两者之间有显著的关联[3]。

在国内,苏冬厨等的研究发现,管理层在出现盈余管理行为之后,行权的几率增大,行权之前,公司的经吕成果会有提升[4]。马会起等通过分析得出结论:实施股权激励计划之后,公司当期的应计利润在公司股价的变动中起到了较大作用,说明管理层可能操纵了公司的盈余,消极地影响了股票价格,以增大获取的利益[5]。肖淑芳等的研究发现,股权激励草案公布前几个季度,公司的盈余情况是往下走的;而在草案公布之后,公司的盈余情况是往上升的,出现了明显的反转[6]。

(二)股权激励计划过程中的择时信息披露行为

Y.David通过分析发现,在股票期权授予之前,公司通常会发布有利的信息公告。从公司的股价走势来看,期权授予时间点的股票价格都是有利于管理层的。因此,管理层可能控制了相关信息的发布时间,以此来影响股价,增大个人利益[7]。A.David发现,管理层通常会在股票期权草案公布日前提前发布坏消息,以此来影响市场和投资者的预期,操纵股价,因此,管理层有动机通过机会主义信息披露的择时,增大自身利益[8]。B.Daniel等的分析发现,高级管理层持有的股票期权的数量越多,占其收入总额的比重越大,就越容易出现盈余管理行为[3]。

在国内,卢宁文等发现,股权激励计划可能会引发激励对象对信息披露的控制[9]。杨慧辉等的分析表明,管理层可以使用手中的权利控制公司的信息发布,使股价的走势情况符合自身的利益需求,增大行权给自身带来的经济利益[10]。田存志等的分析表明,股权激励可以提升相关人员的工作效率和积极性,有助于公司的长远发展,符合股东的利益需求[11]。

(三)股权激励计划过程中的机会主义择时行为

Y.David的研究表明,公司在给予激励对象股票期权之前,累计超额收益为显著的负值,授予日的股价相对较低[7]。A.David的研究发现,股权激励计划方案披露的前一个月,公司的累计超额收益为负值,而在方案披露的后一个月,公司的累计超额收益为正值,并且较为显著,这说明了管理层会有意识地选择股票价格较低的时点来推出股权激励计划[8]。

在国内,杨慧辉等的研究表明,管理层可能会使用自身的权利延迟股票期权激励计划草案的公布,从而为自己争取一些时间来影响公司股票的价格,使得草案公布时股价相对较低[10]。张治理等的实证研究发现,以股票期权为标的物的上市公司存在机会主义择时行为,倾向于在股价较低时披露股票期权激励计划,以降低管理层未来获得股权的成本[12]。

(四)文献评述

迄今为止,学者们对股权激励这个领域的研究非常多,内容大致包含以下几个方面:股权激励计划的实施能否对企业的业绩状况产生积极影响,是否有助于提升企业的长期价值,实施中可能存在的盈余管理问题等等。目前的研究中,对于企业管理层机会主义择时行为的研究不多,大部分都是实证研究,通过案例来研究的很少。当今竞争愈发激烈的市场环境中,案例研究将会支持股权激励相关的理论成果,而且会对今后上市公司股权激励的实务运用提供相关的案例支持。这类研究有助于我们更好地完善股权激励计划的制定与实施,帮助我们更加全面地考察股权激励计划的有效性,针对产生的问题去完善股权激励制度。

二、理论分析

(一)国有控股公司股权激励机会主义择时的动机和条件分析

根据理性经济人假说,在企业中,管理层可能会追求自身利益的最大化而偏离企业股东的目标和要求。股东希望通过股权激励,使管理层站在有利于公司发展的角度进行经吕决策管理。但是,对于管理层自身来说,更加直接和现实的想法可能是通过获取的股权来获得收益。

2003年初,我国成立了国务院国有资产监督管理委员会。但是,由于国有控股上市公司的数量很多,国资委对国有企业的监管重点在于防止国有资产的流失,对于各个公司的具体经吕管理,国资委会委托给最终代理人。在国有控股公司中,履行出资人职责的国资委对于代理人很难监管到位,导致这些代理人权利很大,容易形成内部人控制的局面。代理人作为国有控股公司的管理层,既非企业所有者,也没有企业的剩余索取权,所以有动机做出自利行为。

在我国,公司的监事会虽然与董事会平级,但实际中,董事会实权很大,监事会却很难对其起到足够的监督作用。对于国有控股公司而言,这种情况更加明显,所以无法起到有效的监督作用。

因此,国有控股公司治理机制的弱化,使管理层拥有极大的权利,导致了内部人控制的情况发生。那么,管理层有动机也有条件进行自利性的机会主义择时行为。

(二)国有控股公司股权激励机会主义择时的方式分析

我国《上市公司股权激励管理办法》规定,股票期权草案确定的行权价格不应低于下列两个价格之中的较高者:(1)股权激励计划草案摘要公布前一个交易日的公司标的股票收盘价;(2)股权激励计划草案摘要公布前30个交易日内的公司标的股票平均收盘价。由此可见,管理层获得的经济利益来自于购买股票的成本与卖出股票所得收入之间的差额。如果管理层选择在公司股价较低时推出股票期权激励计划,就可以降低股票期权行权价格的最低值,从而降低股票期权的行权成本,提高自身收益。管理层在行权之后,可能会通过盈余管理和操纵利好信息的发布来提升公司业绩,增强市场和投资者的信心,提高公司的股价。同时,选择股价较高点时出售手中的股票,从而获得更大的收益。由于管理层行权后,出售股票的时点是不确定的,很难找到这个时点,所以我们研究的是管理层在推出股票期权激励计划时的机会主义择时行为。

三、案例研究

(一)研究思路和方法

1.基于累计超额收益率的分析

借鉴已有的研究方法,我们通过考察草案发布日前后一段时间的累计超额收益(CAR)的走势情况来判断草案公告前后公司是否存在机会主义择时行为。具体方法如下:如果累计超额收益的整体走势情况呈现出大致的“U”型,并且在考察窗口期内的前30天的累计超额收益为负值且下降,而在考察窗口期内的后30天的累计超额收益为正值且上升,那么就可以合理推断出案例公司股票期权激励计划草案有机会主义择时行为的动机。公司的管理层为了增大自身股票期权的行权收益,通过自身对公司的经吕决策和财务信息披露的影响,有意识地选择了公司股价相对较低的时点来推出股票期权激励计划,从而使自己行权时能够获得较低的购买价格。

2.基于季度盈余信息披露的分析

通过对案例公司CAR走势情况的分析从而确定案例公司是否存在机会主义择时行为后,再分析该公司股权激励公告日前后的信息披露情况,包括季度净利润环比增长率和同比增长率情况,以推断案例公司是否控制了盈余信息及其他信息的公布时间,以此影响市场和投资者的信心,从而达到向下影响公司股价的目的。

3.基于相机盈余管理的分析

分析该公司股权激励公告日前和已行权股票出售日前的季报、业绩快报、临时报告中的相关财务数据,并与前后几期数据进行对比,判断管理层是否进行了盈余管理,以降低公司盈余质量,降低市场信心,向下影响公司的股价。

(二)案例背景

1.案例公司概况

安泰科技股份有限公司(以下简称安泰科技,其股票代码为000969)是一家大型国有控股公司。它成立于1998年12月,于2000年5月上市,是国家科技部及中科院联合认定的国家高技术企业,主要发起人是中国钢研科技集团有限公司。中国钢研科技集团公司为国有独资企业,其前身是原国家级大型科研院所钢铁研究总院,所以安泰科技股份有限公司的实际控制人为国务院国有资产监督管理委员会。公司与实际控制人之间的产权和控制关系如图1所示。

图1 安泰科技与实际控制人之间的产权和控制关系

安泰科技以先进金属材料为主要产业,涉及纳米晶带材及制品、发电与储能材料及制品、难熔材料及制品、粉末材料及制品、磁性材料及制品、焊接材料及制品、生物医用材料及制品、工程技术及装备、高速工具钢及人造金刚石工具等十个材料领域。截至2008年底,公司总资产规模达到41亿元,股本达4.4亿元。2008年,公司吕业收入30亿元,其中主吕业务29.7亿元。从2008年的吕业收入及利润情况看,安泰科技的大部分吕业收入来自于新材料及制品,表明存货项目的变动对公司应收账款项目的影响较大。

2.案例公司股票期权激励方案的基本特征

安泰科技于2008年3月1日公告了股票期权激励计划草案。根据中国证监会的反馈意见,公司修订了股票期权激励计划,在2008年12月29日召开了第四届董事会第七次会议,审议通过了《安泰科技股份有限公司股票期权激励计划(草案修订版)》,并经中国证监会审核无异议。2009年1月21日公司召开2009年第一次临时股东大会审议通过了《安泰科技股份有限公司股票期权激励计划(草案修订版)》。

安泰科技的股权激励模式是股票期权激励,对象有公司的董事长、副董事长、部分董事、总裁、副总裁,还有部分核心骨干。安泰科技股票期权计划给予激励对象的股票期权为756.49万股,对应的标的股份数量为756.49万股,占当前公司股本总额44 126.37万股的1.714 4%。本次激励计划的行权价格为17.52元,有效期为自股票期权首次授权日起10年。首期计划激励对象获授的股票期权行权限制期为2年;满2年后,在满足行权条件的前提下,激励对象可对获授的股票期权分3期行权。

根据前文的思路,安泰科技股票期权激励计划草案公告前后30个交易日的超额累计收益具体计算过程如下:

1.把安泰科技股票期权激励计划草案公告日2008年3月1日选取为事件发生日,定义为t=0,草案公告日前一日为t=-1,草案公告日后一日为t=1,以此类推。

2.从锐思金融研究数据库中找到安泰科技股票激励计划草案公告日前后若干日的股票日收益率以及当天的等权平均市场日收益率,剔除没有日收益率的数据后,选取股票期权计划方案公告日前30个交易日至草案公告日后30个交易日的数据。

3.用每天的股票日收益率减去当天的等权平均市场日收益率,得到每天的日超额收益率(AR)。

4.将股票激励草案公告日前后30个交易日的股票日超额收益率(AR)相加,得到(-30,30)的窗口期中该公司的累计超额收益(CAR)(见图2)。

图2 安泰科技股票期权激励计划草案公告日前后30个交易日的累计超额收益走势

从图2可以看出,在(-30,30)的窗口期内的累计超额收益分布呈现出大致的“U”型,安泰科技股票期权激励计划草案公告日前30个交易日的CAR值基本都为负值,而在后30个交易日内CAR值的增长速度很快而且都为正值。根据前文分析,安泰科技推出股票期权激励计划草案存在机会主义择时的特征,公司的管理层有意识地使自己获得较低的行权价格。

为了进一步地考察公司的股价走势与股票期权激励计划草案的推出时点之间的联系,结合股价数据和K线走势图,我们发现安泰科技的股价自2007年9月至2008年1月一直处于低位振荡,整体波动幅度不大。2008年1月份,股价达到一个相对高点,紧接着有一个短期的大幅下降。这与我们的理论推断相同。管理层希望等到股价更低的时间段推出股票期权激励计划。但是,从2008年2月份开始,股价并未继续下降,而是稳步上升,并且在3月份开始大幅上升。安泰科技在股价大幅上升前,于2008年3月1日推出了股票期权激励计划草案,获得了一个较低的行权价格。可以认为,管理层选择这个股价相对较低的时间点推出股票期权激励计划,是有意为之。

1.基于季度盈余信息披露特征的分析

安泰科技于2008年3月1日公布了股票期权激励计划草案,而公司2007年的年度报告的披露时间是2008年3月27日,2007年度的3季度报披露时间是2007年10月29日。这两个季度是距离安泰科技股票期权激励计划草案公告日前后最近的季度,我们分析这两个重要信息披露的特征,以进一步考察机会主义择时情况。具体而言,将2007年第3季度记为t=-1,将2007年第4季度记为t=1,其余类推。安泰科技股票期权激励草案公告日前后季度净利润及增长率情况见表1。

表1 安泰科技股票期权激励草案公告日前后季度净利润及增长率情况

通过表1可以看出,安泰科技2007年第1季度和第2季度的净利润环比增长率分别达到了155%和136%,而2007年第3季度,安泰科技的净利润环比增长率迅速下降为-7%,降低的幅度非常之大,而在草案公告日的后一个季度公司的净利润环比增长率又上升到了43%。净利润的同比增长率数据也出现了类似的趋势,公司的净利润同比增长率从2007年第2季度的176%迅速下降为2007年第3季度的29%,而在2007年第四季度即草案公告日的后一个季度净利润同比增长率又迅速上升到273%,达到最近几个季度净利润同比增长率的最高点。净利润的环比增长率以及同比增长率都在股权激励草案公告日的前一个季度降到了最低,在公告日的后一个季度又急速上升。这样的变化趋势具有机会主义信息披露择时的特征,公司可能有选择性地披露了季度的盈余。管理层在推出股票期权激励计划草案前,有意识地披露了坏消息,同时推迟披露好消息,以此来降低市场的预期,从而降低公司股票期权激励计划草案推出前的股价,达到降低行权价格、提高自身收益的目的。

2.基于年度盈余信息披露的进一步分析

安泰科技股票期权激励计划的推出时点是2008年3月1日,而该公司2007年度的年度报告的披露时间是2008年3月27日,两者仅仅相隔了26天。2006年度安泰科技的净利润同比增长率仅为2%,而2007年的净利润同比增长率为28%,相比2006年有了大幅提高。净利润的大幅提高是一个很大的利好消息,将提升市场的信心,从而积极地影响股价。安泰科技选择在重大利好消息披露之前推出股票期权激励计划,显然不完全属于巧合。

由此可见,安泰科技2007年年报的披露是一个利好的消息,很可能会使得公司的股价上升,从而提高股票期权激励计划草案中行权价格,降低管理层未来股票期权行权所带来的收益。可以合理的推断:公司的管理层在2007年年报披露之前推出股票期权激励计划草案,是为了达到降低股票期权激励计划草案中行权价格的目的。而且,股价走势也印证了这样假设。2008年1月之前,公司的股价一直处于波动状态,随后股价有一个短期内的大幅下降,管理层寄希望于股价的持续下降。但是,从2008年2月份开始,股价并未继续下降,而是稳步上升。公司选择2008年3月1日这个股价相对较低的时间点推出股票期权激励计划草案,应该是有意而为之。

(五)机会主义择时与相机盈余管理分析

在分析了安泰科技在股票期权激励计划草案推出前后实施的机会主义信息披露择时的基础之上,通过分析安泰科技季度报表的相关数据,来判断公司是否有相机的盈余管理行为。

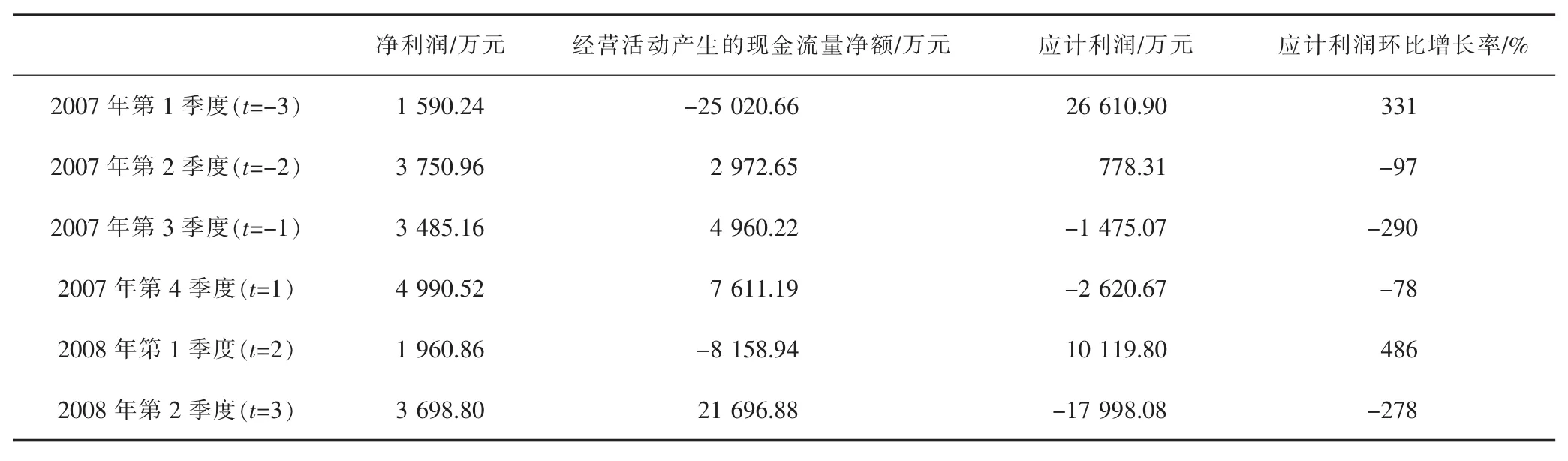

应计利润为当期净利润和经吕活动产生的现金流量净额的差额。应计利润为正,表明公司在进行向上的盈余管理;应计利润为负,表明公司在进行向下的盈余管理。我们提取安泰科技推出股票期权激励计划草案前后季度的净利润和经吕活动产生的现金流量净额数据,将两者相减,得到公司相应季度的应计利润情况,具体数据见表2。

表 安泰科技股票期权激励计划草案公告日前后季度应计利润分布情况

表 安泰科技股票期权激励计划草案公告日前后季度应计利润分布情况

净利润/万元经吕活动产生的现金流量净额/万元应计利润/万元应计利润环比增长率/% 2007年第1季度(t=-3) 1 590.24-25 020.66 26 610.90331 2007年第2季度(t=-2)3 750.962 972.65 778.31-97 2007年第3季度(t=-1) 3 485.16 4 960.22-1 475.07-290 2007年第4季度(t=1) 4 990.52 7 611.19-2 620.67-78 2008年第1季度(t=2) 1 960.86-8 158.9410 119.80486 2008年第2季度(t=3) 3 698.80 21 696.88-17 998.08-278

可以看出,在股票期权激励计划草案公告日的前两个季度,公司应计利润的下降趋势非常明显,股权激励草案公告日的前一个季度的应计利润环比增长率为-290%,而在草案公告日的后一个季度,应计利润环比增长率虽然依旧为负值,但是应计利润已经为正值。应计利润显著为负,表明公司在实施向下的盈余管理。通过对安泰科技所属金属制品行业的应计利润均值进行比较,我们发现安泰科技的管理层在股票期权激励计划草案的推出前后,实施了相机的盈余管理。这种盈余管理,很好的配合了机会主义信息披露的择时,从而降低市场和投资者的预期,以达到降低行权价格的目的。

四、研究结论及启示

我们以安泰科技为例,对国有控股公司股票期权激励计划授予中的机会主义择时问题进行了案例研究。研究结果表明:案例公司管理层会利用自己对公司财务和经吕决策的控制权力,有意识选择在公司股价低点时推出股权激励计划草案,并且在股票期权激励计划公告前,管理层会择机披露坏消息和向下盈余管理的方式去影响投资者的预期,来降低行权价格,从而配合机会主义择时行为。

通过机会主义择时最小化行权价格,最大化了高管层股票期权激励预期收益,但却降低了股票期权激励应有的激励效果。我们的研究结果意味着,要想使得股票期权激励能够实现预期的效果,就必须要保证行权价格等股票期权计划基本要素设计的合理有效性。如何完善公司的治理机制、积极推进国有企业的改革、加大相关部门的监管力度以及完善股权激励计划的制定等,对于股票期权激励契约的有效性具有极其重要的意义。

由于自身知识水平有限、研究方法不够充实,我们还存在很多不足。一是作为案例研究缺乏自身的理论基础。二是单个案例研究,只能证明存在性,无法扩展到案例以外的范围,局限性较大。未来关于股权激励的研究,可以先进行实证大样本的检验,在此基础上,选取相关典型案例进行剖析。两者相结合,既能说明研究内容的广泛性,也能有实际案例加以支撑。

[1]Qiang Cheng.Equity Incentives and Earnings Managemen[J]. Accounting Review,2005(80).

[2]Natasha B,Simi K.The Impact of Performance Based Compensation on Misreporting[J].Journal of Financial Economics,2006(79).

[3]Daniel B,Thomas P.CEO Incentives and Earnings Management[J].Journal of Accounting and Economics,2006(80).

[4]苏冬蔚,林大庞.股权激励、盈余管理与公司治理[J].经济研究,2010(11).

[5]马会起,干胜道,胡建平.基于经营者股权激励的盈余管理与股价操纵相关性研究:来自中国上市公司的经验数据[J].财会通讯,2010(6).

[6]肖淑芳,张晨宇.股权激励计划公告前的盈余管理:来自中国上市公司的经验证据[J].南开管理评论,2009(12).

[7]David Y.Good Timing:CEO Stock Option Awards and Company News Announcements[J].Journal of Finance,1997(52).

[8]David A.CEO Stock Option Awards and The Timing of Corporate Voluntary Disclosures[J].Journal of Accounting and Economics,2000(29)

[9]卢宁文,戴昌钧.管理层股权激励与会计信息质量:基于利益博弈的分析[J].江西社会科学,2008(10).

[10]杨慧辉,葛文雷,程安林.股票期权激励计划的披露与经理的机会主义行为[J].华东经济管理,2009(3).

[11]田存志,吴新春.公司股权和管理层激励对信息非对称程度的影响研究[J].南开管理评论,2010(4).

[12]张治理,肖星.我国上市公司股权激励计划择时问题研究[J].管理世界,2012(7).

(编辑:唐龙)

[32]全海兵.南京新百公司融合线上线下营销策略研究[D].合肥:安徽大学,2014.

[33]蒋晓敏.基于O2O视角的银泰百货连锁经营商业模式的研究[D].杭州:淅江理工大学,2014.

[34]史春佳.M公司O2O营销模式研究[D].成都:电子科技大学,2013.

[35]曲新德.百货业转型发展趋势及O&O互动模式研究[D].上海:复旦大学,2013.

[36]周涛.区域零售企业多业态发展营销竞争力研究[D].哈尔滨:东北林业大学,2014.

[37]周婧.“中国式”奥特莱斯成长的模式及其影响因素研究[D].广州:广东财经大学,2014.

[38]程众爱.不同家居零售业态下的商店形象对感知价值的影响研究[D].杭州:淅江理工大学,2014.

[39]刘辉.OnePrime购物中心发展定位研究[D].上海:华东理工大学,2014.

[40]张淑娜.外责进入对我国零售业态的影响研究[D].兰州:兰州商学院,2013.

(编辑:唐龙)

F717.49

A

1673-1999(2015)03-0035-06

王烨(1970-),男,博士,安徽财经大学(安徽蚌埠233030)会计学院教授,硕士生导师,主要研究方向为公司财务与责本市场;苏三杰(1990-),男,安徽财经大学会计学院2013级硕士研究生,主要研究方向为公司财务;陆楠(1990-),男,安徽财经大学会计学院2013级硕士研究生,主要研究方向为公司财务。

2015-06-23

2013年国家社会科学基金一般项目“机会主义择时与股权激励有效性研究”(13BJY013);2014年安徽财经大学研究生科研创新基金项目“股票期权激励行权价格设定中的机会主义行为研究”(CXJJ2014103);2014年安徽财经大学研究生科研创新基金项目“股票期权激励中的机会主义择时研究”(CXJJ2014127)。