3代理发货人提单的相符问题

2015-11-28黄俊编辑韩英彤

文/黄俊 编辑/韩英彤

3代理发货人提单的相符问题

文/黄俊 编辑/韩英彤

代理发货人提单实际为受益人发货提供了便利。只要文意表述正确,这种提单一方面满足了信用证和惯例的要求,另一方面减少了受益人在货物流转上的费用。

发货人是海运提单的基本要素之一。提单发货人栏位记载的单位一方面反映了谁是货物发出的主体,另一方面反映了谁是与承运人签订运输合同的主体。然而,一种有趣的情况是一个主体(代理发货人)代理另一主体作为发货人(实际发货人,通常称为托运人Shipper),填写在提单的“发货人”栏位(下文简称为“代理发货人提单”)。本文旨在探讨,在信用证结算方式下,由第三方代理受益人作为发货人的提单在以下两种情况下的相符性问题:即未表明身份的第三方做出背书和信用证禁止受益人以外的第三人作为发货人。

两个悬案

实际上,国际商会(ICC)两个悬而未决的案例涉及到上述两个问题。

R491可简述为:受益人T公司发运了从第三方贸易公司(C公司)购买的货物,提单显示“C公司代表T公司”,而提单背书仅有T公司的名章,则此种背书是否有效(原文省略了一个关键条件,即收货人栏位应该为To Order)?

就这个问题ICC回答很清楚,原文如下:提单的背书可由第三方贸易公司(作为T公司的代理或By Company T)做出或完成。显然,ICC肯定了由T公司直接背书的效力。但却带出了另外一个问题:由C公司直接背书是否有效?

R634可简述为:当信用证排除UCP600第14条k款时,是否意味着运输单据上只有受益人能作为托运人?托运人栏位是否可以显示:XYZ Company on Behalf of the Beneficiary(XYZ公司代表受益人)?

ICC回答了第一个问题,但对第二个问题则避而不谈,其原文如下:“通过排除该条款,开证行实际上就是规定在任何单据上显示的托运人或发货人必须是受益人。”

两套准绳

在约束信用证关系的核心惯例UCP600以及ISBP中,并未对代理发货人的情形做直接规定。然而,确有两条规定起到一定的启发作用,即ISBP745的A20和E13(a)段。A20段指出,如信用证要求单据由具名个人或实体出具……当没有函头时,单据看似已由该具名个人或实体或其代表完成签署,即满足要求。E13(a)段规定,如提单收货人为“凭指示”或“凭托运人指示”,则该提单须由托运人背书。该背书也可以由托运人以外的具名实体做出,只要该背书是代表托运人做出。这里透露了一种思想,即:实体的代理签署,相当于该实体出具;实体的代理背书,相当于该实体背书。这种思想可以运用代理法的相关法理予以分析。

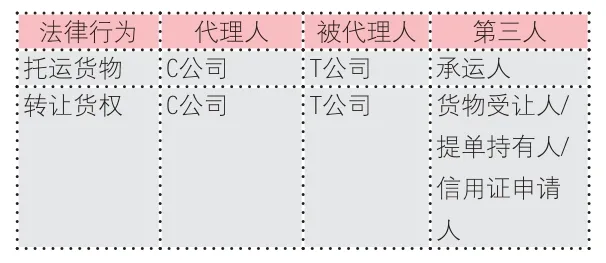

根据代理法,代理行为涉及三个当事人:被代理人、代理人、第三人。一般而言,代理人与第三人签订合同(或从事其他法律行为,下同),合同的效力直接作用于被代理人。合同的双方当事人是第三人与被代理人,合同的权利和义务直接归属于被代理人,被代理人直接对第三人负责。然而,该权利、义务关系的建立是有前提条件的,即代理关系必须是大陆法系下的“直接代理”或者英美法系意义下的“已披露被代理人”或“部分披露被代理人”的代理关系。

“已披露被代理人”是指代理人在订约时不但表明了自己的代理身份,而且还表明了被代理人的身份或姓名、商号。“部分披露被代理人”是指代理人在订约时只披露代理关系的存在,没有披露被代理人的姓名。两者对应于大陆法系下的“直接代理”。

相反,对于“未披露被代理人”的代理,即代理人在订约时根本不披露有代理关系的存在,既不表明自己的代理身份,又未表明被代理人的身份,此时,即使代理人得到了被代理人的授权,代理人原则上也应当对第三人承担履行合同的责任。

两种行为

现运用上述法理分析一下情况1,即R491。

R491可以拆分为两个问题。

第一个问题,发货人栏位表明的C公司和T公司的代理关系,是否可以顺延至背书体现的代理关系。这个问题笔者认为可以转化为:这两个代理行为是否可以视为同一代理行为,进行了以下简单比较:

?

由于两个代理关系第三人和法律行为不同,应将其视为两个不同的代理行为。换句话说,C公司有权代理T公司与承运人签订运输合同并托运货物,并不必然意味着它也有权代理T公司实施货权转让,即发货人栏位表明的代理关系应该不能顺延至背书中的代理关系。

第二个问题,C公司本身是否有权直接进行背书。ICC的结论以及从实务上看,提单上记载的货物权属应为T公司,只有T公司有权处置货权,C公司的背书行为仅仅只能基于与T公司的代理关系。然而,如果C公司不表明自己的代理人身份,即属于英美法系意义下的“未披露被代理人”的代理,C公司的行为并非合格的代理行为,C公司要为此负责。而实际C公司又无法对该背书负责,因为它不是运输合同中的实际托运人。

综上所述,C公司不表明代理身份的背书,应属于“背书人与托运人不一致”的不符。严谨的背书方法应该表明“C公司作为T公司的代理人”。

两种思路

对于R634的情况,笔者认为,可以从法理和实务两种思路分析,而其中法理思路又可细分为实际效果和文意两个方面。

第一个法理是代理法的法理。显然,XYZ公司已表明其为受益人的代理,已属于英美法系意义下的“已披露被代理人”的代理关系,XYZ公司在运输合同项下的行为最终都是由受益人负责。换言之,提单一经出具,提单本身已与XYZ公司无关,而只与受益人有关,直至开证行/申请人拿到提单,他们对有关货物、运输、费用、时间等方面的问题都应该直接找受益人,而不是XYZ公司。从收单后的实际效果讲,这与“提单记载受益人是发货人”的实际效果一样。

第二个法理是海商法的法理。以中国海商法为例,第42条(三)款规定,“托运人”,是指:本人或者委托他人以本人名义或者委托他人为本人与承运人订立海上货物运输合同的人;本人或者委托他人以本人名义或者委托他人为本人将货物交给与海上货物运输合同有关的承运人的人。也就是说,受益人委托XYZ公司签订运输合同和交货时,受益人本身是海商法意义上的“托运人”。从文意上讲,这完全符合信用证要求的“提单托运人必须是受益人的要求”。

最后是实务上的货物权属思路。一般而言,代理发货人的贸易实质是受益人从XYZ公司购买货物从而取得货权,再将货权转卖给申请人——但货物实体不经受益人之手,而直接由XYZ公司发货并托运。申请人规定“禁止受益人以外的第三人作为发货人”的最终本意,应该是希望货物来源于受益人。但该意思没有限定货物在受益人处是怎么“来源”的。其实“来源”应有两种,即:自己制造或从第三方购买。代理发货人的填写方式反映了货物在受益人处来源于从第三方购买,但货物在发货时已权属受益人,货物质量也应该得到了受益人的肯定。即从货物来源来看,这种做法并没有完全违背申请人的本意。

经过分析,笔者认为,在信用证禁止受益人以外的第三人作为发货人的情况下,由第三方作为受益人的代理发货人是可以接受的。

两点注意

笔者认为,代理发货人提单实际为受益人发货提供了便利:只要文意表述正确,提单一方面满足了信用证和惯例的要求,另一方面减少了受益人在货物流转上的费用。尽管代理发货人提单大多数情况下不会对申请人的利益造成影响,但对于申请人,以下两点还是应该引起注意的:

一是背书形式问题。若背书人不是受益人,应注意背书人是否表明了代理身份,否则可能会导致货权转让不合格、申请人提货不成功的问题。

二是货物来源问题。如果申请人确实要求货物来源于受益人自己生产,那么,仅仅禁止受益人以外的第三方作为发货人可能就不能达到目的。更直接的方法是直接在45A规定受益人为生产厂家。

作者单位:中国银行国际结算单证处理中心(广州)