资本资产的定价模型及在我国证券市场上的应用

2015-11-23韩祝华李林汉

□韩祝华 李林汉

(河北金融学院河北保定071000)

资本资产的定价模型及在我国证券市场上的应用

□韩祝华李林汉

(河北金融学院河北保定071000)

资本资产定价模型在无论是在国外还是我国的金融领域有着不可替代的地位。本文主要研究的是资本资产定价模型和证券市场线、资本市场线及其它们的局限性。通过运用均值和方差等数学统计方法,经过一系列的推导得到资本资产的定价公式。并且从多个方面阐述了资本资产定价模型在我国证券市场的一些用途。它的核心思想是在一个竞争均衡的市场中对有价证券定价。

资本资产定价模型曰证券市场线曰资本市场线曰均值要方差曰期望收益率曰应用

资本资产定价模型(Capital Asset Pricing Model,简称CAPM)是由威廉·夏普、约翰·林特纳一起创造发展的,他们的目标是研究证券市场价格如何决定的模型。资本资产定价模型在现代金融学上有重要的地位,它不仅揭示了资本市场运行存在的一些基本规律,而且对于一些关于金融市场的研究和具体的实践都有重要的作用。

1 资本资产定价模型理论

1.1资本资产定价模型的假设条件

1.1.1对投资者来说,他们讨厌风险,他们只希望自己投资的资产有最大的期望收益。

1.1.2市场是完全竞争均衡的,任何一个投资者都不能改变市场证券股票价格。

1.1.3投资者都认为市场上资产的收益率服从均值为E(R),方差矩阵为V的分布。

1.1.4对投资者来说,他们都遵守“主宰原则”,即在相同的收益率水平下,选择风险相对较低那个的证券;在相同风险水平下,选择收益率相对高那个的证券。

1.2资本资产定价模型理论

根据以上的假设条件,夏普在1964年提出了著名的资本资产定价模型(CAPM),可表示为:

CAMP:E(Ri)=Rf+βi[E(RM)-Rf](2.1):E(Ri)代表第i种证券的期望收益率;

Rf:是无风险收益率;

E(RM):由各种单个市场证券组成的组合的期望收益率;

βi:资产i的系统性风险;

(E(RM)-Rf):是市场风险溢价;

对于投资者来说,资本和证券市场线可以说明他们所面临的风险和期望的收益。

1.3资本市场线

1.3.1定义。马柯威茨“期望—方差模型”引入了无风险资产,并且在可以卖空风险资产的前提下,新的边界是一条射线,而这条射线就被称为资本市场线。

1.3.2含义及图像:资本市场线是一种线性关系,存在于有效的组合的期望收益率和标准差之间,是由风险和无风险资产组成的组合。

其中:点t表示市场组合,r表示无风险利率。资本市场线上的切点t表示最佳的风险资产的组合。

因为,切点t的超额收益率为E(Rt)-r=E(R)Twt-r

有E(Rt)=E(R)Twt=(c-br)÷(b-αr)

因此,有结果E(Rt)-r=E(R)Twt-r=(c-br)÷(b-αr)-r= (c-2br+αr2)÷(b-αr)将上式带入,所以,有

由(1)式可知,CML的风险和组合点的预期收益率有线性相关关系,并且是正的线性关系,就是说组合所含有的风险越大,其所带来的收益率也越大。

1.4证券市场线:

证券市场线是CAPM的图形模式。它是对市场上所有的带有风险的资产或者资产组合来说的,它表示的是资产的期望收益率与风险之间的关系。

关系式为:E(Ri)=βMi(E(RM)-r)+r

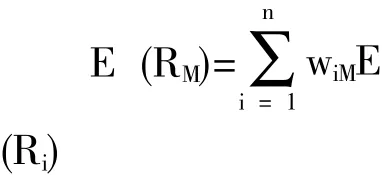

整个市场组合的预期(即期望)收益率E(RM)是由单个证券的预期(即期望)收益率E(Ri)的加权平均数得到的,如下:

标准差:

根据协方差所含有的性质,证券i和市场组合M中的每个证券协方差的加权平均数即为证券i和市场组合的协方差σiM即:

把这种结论用在各个风险证券i(i∈(1,2,…,n)),带入上式的σM,计算,得到如下结果:

上式表明,投资者在考虑整个市场组合所存在的风险时,看重的是各自与全市场组合的协方差。

由以上可以得出:在市场均衡的情况下,收益率E(ri)大了才能吸引投资者来进行投资,预期收益率E (ri)和σiM值是有正的相关关系的,E(ri)越大,则要求的证券的σiM也要越大。而只有预期收益率和风险相互平衡时,才能使市场达到一种平衡情况。在均衡的情况下,一个证券i的E(ri)和σiM协方差(证券i和市场组合)之间存在如下的关系:

得到本文的研究对象资本资产定价模型,而这个式子所代表的直线就被称为证券市场线。如右图所示。

2 资产资本定价模型存在的局限性

2.1假设条件的局限性

在本文开头,对假设一来说,预期效用最大化,对于所有投资行为来说,不可能每次都是效用最大化的;假设二,投资者所进行的投资或多或少都会对股票的价格产生一定的影响,不可能不成立;假设五,以无风险利率借款,对于实际情况来说,不能一直无限制的让贷款;假设六,无税负、无卖空的情况是不可能出现的,税负是客观存在的,而且投资组合的卖空情况也是客观存在的,

2.2β值不易确定

对于CAPM来说,证券的一些之前的数据不可能全部都有,导致在β值的估计上会存在误差。但是,就目前来看,虽然已经出现一些其他资本市场理论,但是CAPM仍然是当下比较准确和客观的一种资本资产定价方式。

结束语

本文还有许多不足,本论文的结论是在许多历史数据基础上进行得到的,随着以后证券市场的进一步成熟和效率进一步提高,通过历史数据总结出来的趋势会随着时间的推进而可能变得不适用;中国证券市场是一个刚刚产生的市场,它的规模较国外的证券市场小,而且还没有形成一定的规范性,但是发展势头相对来说比较好。随着中国经济的市场化以及与国际经济的接轨,中国证券市场将会有更大的发展和突破,这对整个投资界而言是机遇,同样也是挑战。

[1]杨静芳.资本资产定价理论演进过程研究.硕士学位论文:东南大学,2004.

[2]田文昭.金融资产的定价理论与数值计算[M].北京大学出版社,2010.

[3]孙群.资本资产定价模型的探讨与经济运用[J].湖南财经高等专科学校学报,2007(4).

[4]丁耀.组合投资与资本资产定价模型[J].数学的实践与认识,2002(2).

1004-7026(2015)05-0018-01中国图书分类号:

A