油价继续上涨可期

2015-11-22林开盛编辑张美思

文/林开盛 编辑/张美思

油价继续上涨可期

文/林开盛 编辑/张美思

原油价格向上的拐点已经正式形成,油价的大幅反弹仍将持续,其主要驱动力包括来自供给、需求和美元走势等三大方面的因素。

自去年下半年以来,国际原油价格持续暴跌成为国际金融市场的一大焦点。但进入2015年,尤其是进入2月之后,原油价格开始有所回升。以布伦特(Brent)油价为例,在1月13日盘中跌至46.40美元/桶(2008年的最低值是46.15美元/桶)后,Brent油价开始企稳,在1月30日美国采油钻机数周降幅94台,创下历史纪录这一消息的刺激下开始强势走高。之后,因市场担忧美国原油库存和对伊朗的制裁取消,Brent油价二次见底,但3月中旬起,其又重返上升轨道,目前已处于67美元/桶附近。那么,近期以来的油价回升能否持续呢?笔者认为,原油价格向上的拐点已经正式形成,油价的大幅反弹仍将持续,其主要的驱动力包括来自供给、需求和美元走势等三大方面的因素。

供给有望减少

笔者认为,当前推动油价继续上涨的因素之一是供给端发生变化,使得原油供给减少的预期升温。

首先,美国的供给方面,4~5月美国原油的月产量即将迎来环比下滑。自去年开始的此轮油价下跌的核心因素是美国的致密油(页岩油)革命。尽管美国原油产量的下滑显著滞后于钻机数的减少,并在很大程度上被原油公司的“集中高效钻机开采优质区块”的策略所抵消,但可以观察到,这种趋势开始发生改变。

美国贝克休斯公司(B a k e r Hughes)的钻井数据显示,美国采油钻机数量近期出现了大幅下降,从2014年10月中旬的高点1609台持续跌至5月8日的668台。与此同时,水平井在总井数中的比例不断攀升,而近期这一比率的见顶意味着通过水平井来提升总产量的做法已接近极限。

而美国能源信息署(EIA)对美国2月的原油月产量的核定数为924万桶/日,但3月的估计数为930万桶/日,环比增速逐渐趋近于零。5月12日,EIA又将美国2015年原油日产量增长预期从55万桶下调至53万桶,将2016年原油日产量增长预期从8万桶下调至2万桶。预计4月~5月的美国原油月产量即将迎来环比下滑。

其次,石油输出国组织(OPEC)国家的供给方面,沙特态度发生了变化,预计OPEC国家在6月可能联合减产。沙特的态度对油价至关重要,其之前坚决不减产的表态是为了保障自身市场份额,威慑和打击美国致密油(页岩油)产业以及其他原油生产成本较高的国家。而随着油价的探底,沙特对于减产的态度也在发生微妙的变化:从2014年下半年沙特主导OPEC坚决不减产,到近期称OPEC不会独自承担减产的责任,并与委内瑞拉和俄罗斯频繁互动。笔者认为,这意味着沙特对于不减产的态度在逐渐松动。预计在今年6月的OPEC会议上,可能会达成联合减产协议。实际上OPEC成员国内部也早有呼声,尼日利亚石油部长曾表示希望召开OPEC紧急会议讨论减产,伊朗石油部长也要求在6月会议上达成减产5%的协议,可见沙特态度的微妙转变也与OPEC内部成员国的利益诉求相关。

与此同时,地缘政治动荡将限制供给,并提升风险溢价,预计2015年OPEC的非计划原油产量损失将维持高位。2015年4月,OPEC的非计划原油产量损失为230万桶/日,较上月减少10万桶/日,但仍处于高位。整个2014 年OPEC的非计划原油产量损失为240万桶/日,较2013年增加50万桶/日,2014年上半年OPEC的非计划原油产量损失不断攀升,而这正是2014年上半年油价维持高位的主要原因之一;随着下半年非计划原油产量损失不断下降,同期的Brent油价也出现了暴跌。进入2015年以来,可以看到由于利比亚、尼日利亚和伊拉克等国局势动荡所引起的非计划原油产量损失上升,再次推高了Brent油价。利比亚内战冲突曾导致其国内11个油田宣布遭遇不可抗力,多处油田和输油管线遭破坏;尼日利亚尼日尔河三角洲地区盗油活动猖獗;伊拉克国内伊斯兰国极端组织与伊政府冲突愈演愈烈,占领利比亚与伊拉克边界的大片领土并将数个油田据为己有。

笔者认为,2015年,有如下风险因素可能引起OPEC非计划原油产量损失增长,主要包括:利比亚内战升级、伊拉克与利比亚境内伊斯兰国势力的膨胀、也门内战的持续发酵和尼日利亚大选带来的后遗症等。预计2015年非计划原油产量损失将在200~250万桶/日浮动,非计划原油产量损失处于高位,将抑制OPEC产量的增加,推升地缘政治风险溢价。

除此之外,中长期看,石油公司大幅削减资本开支使原油产量增长面临压力。根据全球最大的能源顾问公司之一伍德麦肯兹(Wood Mackenzie)的测算,假设2015年油价均价为60美元/桶,全球最大的40家石油公司需要共同减少1700亿美元的投资(对应37%的幅度)以维持净债务水平不变,另外2015年将有1270亿美元的新项目面临延迟风险,而2009年较2008年资本开支的下滑幅度也仅约为15%。根据目前已经公布的石油公司资本开支来看,产量200万桶/日以上的前四大欧美石油巨头削减幅度约为12%~14%,其他大型石油公司削减幅度在20%~50%之间。

图1 2014年年底以来Brent原油期货投资基金的净多头持仓数不断上升

整体而言,上述动态将使市场对原油供给减缓的预期升温,助力原油价格上涨。

需求逐渐向好

而有助于油价继续上涨的因素之二则是需求的逐渐向好。

具体来看,一方面,低油价刺激了原油进口和金融投机需求。对于以中国为代表的原油净进口国来说,低油价是屯油良机。2014年我国原油进口量同比增速为9.3%(2014第四季度为13%),而2013年仅为4.1%,2015年4月为8.7%(3月高达14%)。原油进口国还可以通过扩大期货市场上的多头头寸来锁定低价原油。同时,对于期货市场上的投机商来说,目前油价显然更适合做多。数据显示,原油的多头净持仓自2015年以来不断攀升(见图1)。

另一方面,欧、美、中等主要经济体对原油的需求也有望提升。欧元区方面,欧洲央行将2015年GDP增长预期由1.1%上调至1.4%。3月份欧元区的制造业和服务业PMI指数双双出现增长:3月份制造业PMI为52.2,环比上升1.1;服务业PMI为54.2,环比上升0.4。其中,德国的经济增长最为抢眼,2014第四季度德国未季调GDP同比增长1.6%,显著高于1.2%的市场预期。经济的复苏将有助于原油需求的提升。

美国经济逐渐复苏,虽然近期公布的美国经济数据出现反复,但整体经济向好的趋势仍较为明显。尽管2015年3 月ISM的制造业PMI指数较2月下降1.4个点至51.5,逼近50的荣枯线,但是占美国经济总量70%以上的非制造业PMI仍然处在56.5的高点。因此,美国对原油的需求也在稳步增长。2015年美国的炼厂结束春季检修进行复工的时间早于往年,意在充分利用低油价生产高附加值产品,同时迎接夏季交通运输用油高峰的来临。目前美国原油库存虽然仍位于80年来的高点,但是炼厂利用率持续走高,市场之前担心的美国原油库容告急可能随着旺季到来而逐步缓解。

中国方面,近一段时间以来,中国央行降准、降息动作频繁,又相继推出其他刺激政策。这是新一轮保增长的开始,未来将有更多刺激政策出台,亦有助于对原油需求的提振。

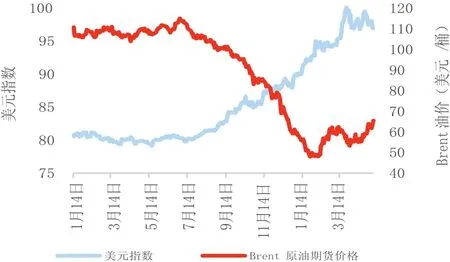

图2 美元指数与油价走势呈现明显负相关性

美元升势减弱

助推油价上涨的因素之三是美元指数升势的减弱。

由于原油是美元计价,历史上美元指数与油价存在明显的负相关性。从2014年6月至2015年4月下旬,美元指数已累计上涨21%,同期布伦特原油价格下跌了43%(见图2)。2015年3月中旬开始,美元指数升势减缓,近期更是出现小幅回落,油价则稳步回升。

美元指数的升势减缓,与美国经济数据的阶段性表现及美联储的态度密切相关。当前,美国CPI同比增速自2014年6月以来不断下降,2015年3月同比下降0.1%。在通胀前景并不明朗的前提下,美联储的加息步伐可能会比之前市场所预想的更慢。预计6月以前美联储不会突然加息,美元指数升势减缓的势头将有可能持续,而这将有利于油价的持续反弹。

综上所述,笔者认为,未来一段时间,油价有望继续大幅上涨。预计2015年二至四季度布伦特原油均价分别为70美元/桶、83美元/桶和90美元/桶,全年均价为75美元/桶。

作者单位:申万宏源证券