1~4月我国生猪生产现状及后期走势分析

2015-11-18刘学广

虞 华,徐 柳,刘学广

(1.国家统计局盐城调查队,江苏盐城224005;2 盐城市亭湖区统计局,江苏盐城224000)

历时两年多的猪市寒冬终于迎来春暖花开的时刻,2015年3月中旬起,供应趋紧倒逼屠宰企业主动提高收购价,全国各地的猪价都出现了较为明显的涨势,羊年节后疲软期终于过去,猪价缓慢回升至6 元线上。面对小幅涨势,存栏猪体重小于125 千克的养殖户压栏心理开始膨胀,认为后市利好因素多,不急于出栏。虽然“五一”带来了部分提振,但此次猪价小幅上涨主要动力还是供应偏紧、收猪困难带来的收购方主动提价。与此同时,仔猪价格也迎来了一波强势上涨,15 千克猪苗涨至450~500 元/只,远高于去年同期。存栏猪体重较大的养殖户则计划趁势出栏,回笼资金。目前猪肉价格依旧低迷,屠宰企业提价空间有限,为求利润空间而常试探下压猪价。后期若猪肉价格不能大幅上涨,猪价将再次出现下跌风险。若要看到猪市真正出现逆转,猪肉价格必须有所变化。

1 1~4月国内生猪市场情况

长达17 个月的养殖亏损后,生猪市场翘首企盼的猪价反弹点终于到来,可喜的是这个反弹点还比业界预计的时间提前了一个月左右。现在养猪人在意的或许就是猪价回升的趋势会不会持续?猪价是否见底?拐点是否已经到来?

1.1 猪价触底反弹,肉价依旧低迷

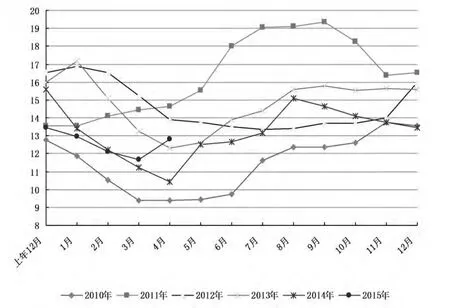

2015年以来,全国生猪出栏价从年初的13元/千克跌至2月28日的11.96 元/千克,跌幅为8%;如果与上年12月初的价格比较,跌幅接近14%。与此同时,全国猪肉批发价格由年初时的19.11 元/千克下降至2月28日的18.17 元/千克,降幅约为4.9%;与上年12月初的价格比较,跌幅为5.8%。肉、猪价格差从年初的6.11 元/千克扩大到2月28日的6.21/千克,屠宰场和猪贩的利润并未见减少。1~4月份全国生猪出场价格平均每千克为12.40 元,比上年同期的11.83 元高0.57 元。1月份均价最高,达12.96 元/千克;3月份均价最低,仅11.69 元/千克(图1),4月25日比3月25日涨1.56 元/千克。1~4月份全国猪肉批发价格平均每千克为18.02 元,比上年同期的20.16 元便宜2.14 元。1月份均价最高,达18.67 元/千克;3月份均价最低,仅17.48 元/千克,4月25日仅比3月25日涨1.02 元/千克。(图2)。

图1 2010年以来全国生猪月度平均价格走势图(元/千克)

1.2 猪粮比价经历了“蓝-黄-红-黄”四个预警区域,养猪一直处于亏损状态

2015年1月25日前猪粮比价还在5.5︰1以上,1月30日已跌破5.5︰1,跌为5.49︰1,从“蓝色区域”跌入“黄色区域”,步入介于“5︰1~5.5︰1”之间的中度亏损时代;3月10日已跌到了5.95︰1,跌进重度亏损时代的“红色区域”,3月15日已跌到了4.86︰1;3月30日回升至5.11︰1,重新返回到“黄色区域”,4月25日已回升至5.65︰1。监测资料显示:2015年1~4月全国平均猪粮比价为5.27︰1,比2014年同期的5.15︰1高0.12 个点,高2.3%,其中:1月份比价最高,为5.58︰1;2月份比价为5.21︰1;3月份比价最低,为4.96︰1;4月份比价为5.34︰1(图3)。

图2 2010年以来全国猪肉月度平均价格走势图(元/千克)

图3 2010年以来猪粮比价变化图

1.3 能繁母猪大量持续性淘汰,去产能化明显

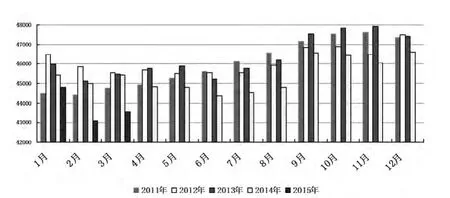

国家统计局统计调查数据显示,2015年3月底生猪存栏43553 万头,同比减少1.4%。农业部公布的2015年3月份4000 个监测点生猪存栏信息显示,3月生猪存栏较上月减少0.7%,比2014年同月下降10.7%(图4),其中,能繁母猪存栏较上月减少1.7%,较2014年同月减少15.3%,已经连续13 个月低于《生猪调控预案》中下降5%的预警值,能繁母猪存栏2013年9月份以来连续19 个月下滑,降至近5年的最低点(图5)。

图4 2011年以来各月全国生猪存栏数比较(万头)

图5 2011年以来各月全国能繁母猪存栏数比较(万头)

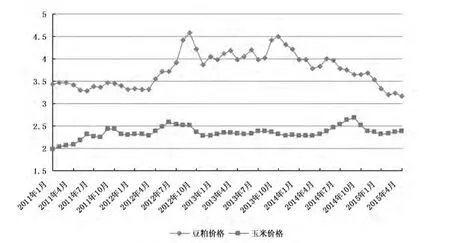

1.4 玉米价格稳中有涨,豆粕价格继续下行

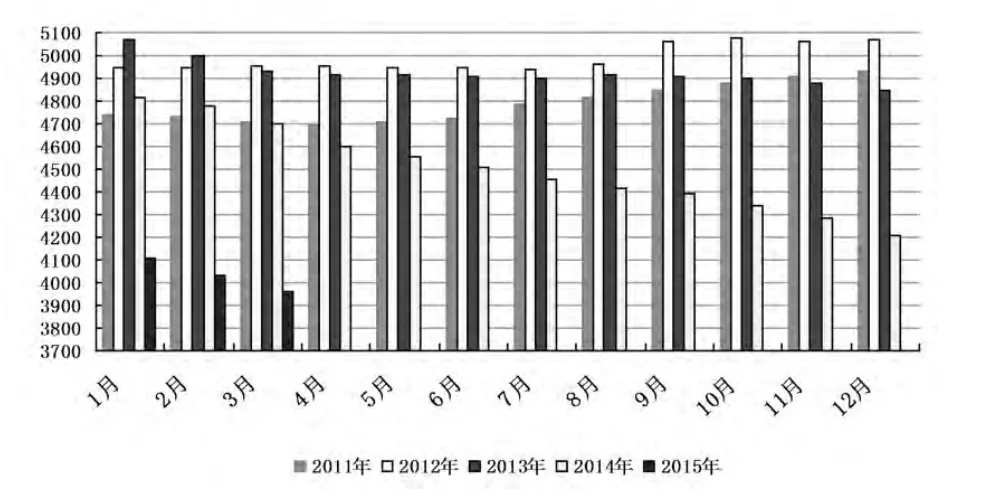

2015年1~4月份全国玉米价格平均每千克为2.35 元,比上年同期的2.30 元贵0.05 元。其中:1月均价最低,为2.32 元/千克;2月均价为2.33 元/千克;3月均价为2.36 元/千克;4月均价最高,为2.40 元/千克。2015年1~4月份全国豆粕价格平均每千克为3.24 元,比上年同期的3.90元便宜0.66 元。其中:1月均价最高,为3.34 元/千克;2月均价为3.20 元/千克;3月均价为3.24元/千克;4月均价最低,为3.18 元/千克(图6)。2015年4月第4 周育肥猪配合饲料平均价格为3.28 元/千克,同比持平。

图6 2011年以来全国豆粕、玉米价格走势图(元/千克)

1.5 补栏意向明显,仔猪价格强势上涨

能繁母猪的大量持续性淘汰已经影响到仔猪市场,导致仔猪价格强势上涨。目前大部分地区的仔猪市场依然高涨,主要还是因为市场供应不足以及养殖户补栏行为太多所致。但是,4月下旬开始,个别地区仔猪价位一度出现回落。每年4、5月份是传统补栏旺季,今年上涨时间提前了2 个月之久,主要原因还是2014年母猪大量淘汰造成产能缺失,仔猪数量下降,市场供不应求,导致价格飙升。目前各地猪苗价格普遍高企,农业部统计监测资料显示:2015年1~4月份农村集贸市场仔猪平均每千克为20.34 元,比上年同期的23.11 元便宜2.77 元。其中:1月均价为19.29 元/千克;2月均价最低,为19.21 元/千克;3月均价为20.09 元/千克;4月均价最高,为22.76 元/千克(图6)。4月22日已涨至23.81 元/千克。

图7 2014年1月以来全国农村集贸市场仔猪价格走势图(元/千克)

2 近期猪价持续回升原因分析

据分析,猪源紧缺是近期猪价上涨的一个主要因素,生猪市场主要表现为供应偏紧,屠企提价以促进收猪。

2.1 适时出栏猪源偏少

由于年前生猪价格开始走低,春节后、尤其是三月份猪价创近几年来同期最低,养殖户普遍亏损,因担心生猪继续下跌,不少养殖户亏本抛售,导致目前猪少价涨(图8)。目前屠宰收购体重多数在100~110 千克。

2.2 养殖户看好后市,出现压栏惜售现象

随着猪价触底反弹,出现“卖跌不卖涨”、押栏惜售现象,更加引发市场猪源紧缺,企业收购困难,推动结算价格连续上涨。加上业内普遍预计猪市拐点到来,促进养殖户压栏心理进一步扩散,压栏情绪愈加严重。

2.3 春节腌制肉储存减少、猪肉消费需求增加

随着春节的远去,多数居民家庭春节前腌制肉储存减少,加之春耕生产到来,猪肉消费需求增加。

2.4 节日效应需求提振影响

在“五一”节前开始出现了如期的上涨。另外“端午”小假期也越来越临近,部分屠宰加工企业开始节前备货。

图8 2014年6月以来全国生猪价格变化图(元/千克)

3 后期猪价整体走势研判

经过一年多来的产能持续调整以及春节前集中出栏,生猪存栏逐步得到消化,近期整体生猪出栏量持续下降,市场供给持续收缩,同时引发养殖户惜售心理加重,导致3月中旬以来生猪价格涨势持续,涨幅加大。

一般来说,母猪产能的下降向生猪供应减少的传递,需有9~10 个月的滞后期,而向仔猪供应的减少传递只有4~5 个月的滞后期。同时,仔猪的供应还受到疫病的威胁。因此,前期生猪市场亏损导致的淘汰母猪、母猪存栏下降和冬天仔猪疫病略有严重,共同影响仔猪的存栏减少,致其价格上涨。当前出栏肉猪价格的上涨主因已经很明确,可出栏的适重猪不多是主要原因,养猪户由猪价上涨产生的惜售又加剧了猪价上涨。其实,这种生猪供应的减少只是刚刚开始,应该具有非常强的持续性,而且可出栏肉猪呈越来越少的趋势。生猪供应要想停止减少,母猪存栏必须增加,母猪存栏开始增加后传递至生猪供应增加,一般需要13 个月左右的滞后期。因此当前猪价的上涨动力一旦确定为供应的减少为主因,其持续时间将在一年以上,甚至一年半以上。依据当前掌握资料基本可以确定,生猪养殖产能过剩的情况有所好转,生猪市场拐点已经到来,全国猪价在“五一”之前已普遍突破13 元/ 千克,普遍突破14 元/千克的可能性也越来越大。五月份以后气温逐步升高,生猪疫情散发概率增大,有可能对生猪供应量造成波动性影响,而气温升高带来的肉猪长速放缓也是必然的,意味着入夏后生猪整体供应量减少,行情将继续好转,生猪出栏价格将在窄幅震荡中维持向上态势。

特别值得注意的是,这几年有大量工商企业进入生猪养殖领域,他们的资金实力雄厚,亏得起。但农户就不同了,尤其是中小养猪户。未来几年生猪养殖业将继续面临洗牌,养猪规模在100~3000 头的中小养殖户将继续被“驱离”。实际上,目前生猪养殖产能过剩之所以有所缓解,主要就因为中小养猪户的离场。中小养猪户所不知道的一个事实是,多年来,我国生猪价格话语权一直操纵在几家大型屠宰加工企业手中,这些企业拥有雄厚的资金实力和库容,在猪价偏低时大量购进,即使市场上生猪供应量减少,由于库存充足,他们在价格上也不会轻易松口。能够向这些加工企业争取价格话语权的必须是同样拥有很强资金实力的大型养殖场。另外中国的生猪市场已经被打开了,进来的猪肉越来越多,出去的猪肉越来越少,国际化是早晚的事情,所以说整个行业都被镀上了一层如履薄冰的感觉,因为行业竞争太激烈了,而且越往后程度越深,单打独斗或许很难再打开一片天地了。因此,从某种角度来说,中小养猪户撤出生猪养殖领域是一件值得肯定的好事,实际上,这些年来,养猪已经不能成为农民增收副业,中小养猪户及时离开是理智选择。