全钒液流电池技术与产业发展状况

2015-11-14王晓丽张华民

王晓丽,张 宇,李 颖,张华民,

(1大连融科储能技术发展有限公司,辽宁 大连 116025;2中国科学院大连化学物理研究所,辽宁 大连 116023)

储能不仅可以提高常规发电和输电的效率、安全性和经济性,也是实现可再生能源平滑波动、调峰调频、满足可再生能源大规模接入的重要手段,同时它也是分布式电源、智能电网系统的重要组成部分,在能源互联网中具有举足轻重的地位。国际权威咨询机构麦肯锡将储能技术定位为影响未来世界发展的12项颠覆性技术之一,2025年储能技术对全球经济价值贡献将超过1万亿美元[1]。1

全钒液流电池是一种电化学储能装置,通过电解液中活性物质——钒离子的价态变化,实现电能与化学能的转化,从而实现电能的存储与释放。全钒液流电池因其安全性高、使用寿命长、可实时直接监测其充放电状态等特点,已成为规模储能技术领域的首选储能设备之一。近年,在可再生能源大规模应用和智能电网建设的有力推动下,全钒液流电池在技术开发、工程应用、质量标准等方面取得突破性进展,产业链初步建立,产业规模不断发展壮大。

1 全钒液流电池产业发展现状

1.1 全钒液流电池系统结构

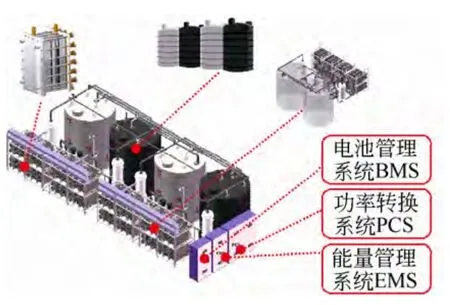

图1、图2为典型的全钒液流电池储能系统及电堆构成示意图。全钒液流电池系统与变流器(PCS)及能量管理系统共同构成全钒液流电池储能系统。其中全钒液流电池系统由功率单元(电堆),能量单元(电解液和电解液储罐)、电解液输送单元(管路、阀、泵、传感器等辅助部件)、电池管理系统等组成。

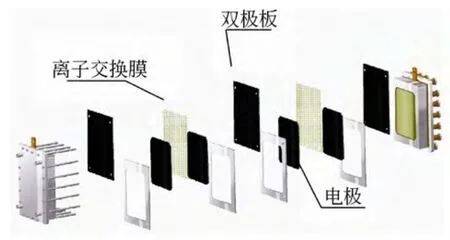

功率单元决定功率的大小,其核心部件是电堆,将一定规格和数量的电堆进行串/并联连接构成功率单元。电堆是发生电池反应的场所,由离子传导膜、电极、双极板、电极框、密封等关键材料构成。

图1 全钒液流电池储能系统示意图Fig.1 Schematic diagram of vanadium flow battery energy storage system

图2 全钒液流电池电堆结构示意图Fig.2 Stack structure diagram of vanadium flow battery

能量单元决定其能量的大小。钒电解液是电能储存介质,其体积和浓度决定了储能系统的能量,是全钒液流电池最核心的材料之一。

电解液输送系统由电解液分配管路及循环泵、控制阀件、传感器等辅助部件共同构成。优化的管路设计和设备选型,不仅保证了电解液的均匀分配和高效安全使用,也使得储能系统整体运行效率提高。同时,标准化的设计、优化的工艺流程、严格的施工管理,大幅提高储能系统安装效率并能有效降低故障发生率。

电池管理控制系统一方面通过对电解液流速、温度、电堆电流、电压及辅助部件等参数进行监控,实现电池系统自身的监测、控制与保护,保证电池系统运行的安全性;另一方面保持与能量管理系统(EMS)的通讯,反馈电池系统运行状态,接受并执行远程和就地控制指令。

1.2 全钒液流电池系统产业链情况

1.2.1 材料与部件

构成电解液输送系统的管路、循环泵、控制阀件、传感器、换热器等辅助部件和设备在化工领域较为常见,电池管理控制系统所需的硬件支持是电力电子行业基本元件,产业都比较成熟。而构成电堆的离子传导膜、电极、双极板以及钒电解液是全钒液流电池特有的关键材料,是技术开发和上游产业链完善的重点。

钒电解液是全钒液流电池最核心的材料之一,直接影响全钒液流电池的性能和成本。钒资源储量丰富,已经探明的、适合目前开采的资源储量为1300万吨,95%分布在中国、俄罗斯和南非。可见,我国发展全钒液流电池产业具有得天独厚的资源优势。目前,全钒液流电池使用的钒电解液纯度都在99.9%以上,以避免杂质离子对电池的性能造成影响。这种高纯度钒电解液对钒原料的选择、生产工艺提出了特殊要求。大连博融新材料有限公司凭借其在高性能钒化学品领域的积累,以自主生产的高纯钒氧化物为原料,运用独创的工艺技术,先后完成硫酸体系钒电解液产品、混合酸体系钒电解液产品的开发。产品质量已达到美国史査克公司(Straco)、德国电冶金公司(GFE)等国际仅有的4家公司的同类产品先进水平,是目前国内外钒电解液的主要供应商。

离子传导膜是影响全钒液流电池性能和成本的另一关键材料,起着阻隔正极和负极电解液互混,隔绝电子以及传递质子形成电池内电路的作用。适用于全钒液流电池的离子传导膜应当具备如下特点:①高的氢离子导电能力,膜的面电阻小,以减少电池的电压损失,提高电池的充放电效率;②高的离子选择性,尽量避免正负极电解液中不同价态的钒离子互混,以减少由此造成的电池容量损失; ③优良的化学及电化学稳定性、耐腐蚀性、抗氧化性,满足电池长时间运行的要求;④成本低廉,提高产品的市场竞争力,利于大规模商业化推广。高性能、低成本离子传导膜的开发一直是全钒液流电池领域开发的重点。随着全钒液流电池产业化的进行,一些国际知名膜材料生产企业也开始针对全钒液流电池进行专门开发并推出相应产品,如美国杜邦公司、德国Fumatech公司、美国戈尔Gore公司、日本旭硝子公司和旭化成公司等。

1.2.2 全钒液流电池整机制造企业

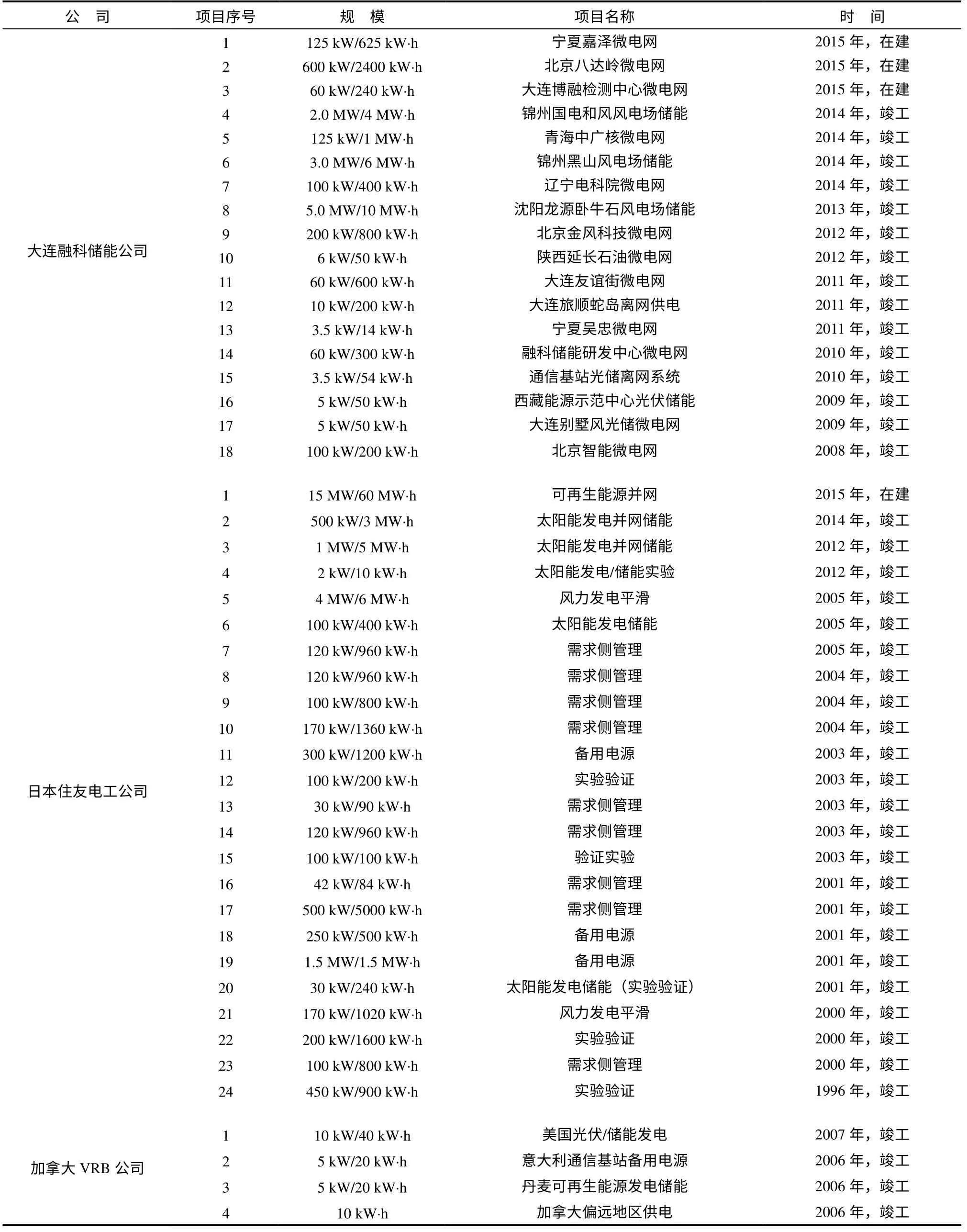

表1为国内外全钒液流电池储能项目统计,从表1可知,在全球范围内全钒液流电池研发和制造企业主要包括:日本住友电工公司、大连融科储能技术发展有限公司(下文称融科储能公司)、美国UniEnergy Technologies公司、奥地利Gildemeister公司、北京普能世纪科技有限公司等。另外,英国REDT、韩国H2、印度Imergy、德国Vanadis Power和Fraunhofer研究所在近期也陆续推出了全钒液流电池产品和项目。

表1 国内外全钒液流电池储能项目Table 1 Vanadium flow battery energy storage projects at home and abroad

续表

日本住友电工公司从20世纪90年代初开始研究全钒液流电池,2005年建造了北海道风场的4 MW/6 MW·h全钒液流电池系统。美国UniEnergy Technologies公司拥有世界领先的混合酸型全钒液流电池技术,承担建造了美国首个兆瓦时级全钒液流电池储能电站。该公司与融科储能公司结成战略合作联盟,其电堆和电解液材料分别由融科储能公司及大连博融新材料有限公司提供。奥地利Gildemeister公司从2002年开始研发全钒液流电池,成功开发出10 kW及200 kW两种基本型号电池系统,并由此可灵活构建不同规格的电池系统。其产品主要与太阳能光伏电池配套,用于偏远地区供电、电动车充电站、通讯及备用电源领域。北京普能世纪科技有限公司收购了加拿大VRB公司,开展了国家电网河北张北风光储输示范项目中 2 MW/8 MW·h全钒液流电池储能系统的示范应用。

融科储能公司与中国科学院大连化学物理研究所长期坚持“产、学、研、用”合作,一直立足于自主创新,拥有电解液、离子传导膜、双极板、高性能电堆、成套装备系统的核心技术,形成了完整的知识产权,是国内外液流电池标准的牵头制定单位,具有生产大型全钒液流电池储能装备的生产装配、售后服务全产业链能力,目前,融科储能公司已累计实现全钒液流电池装机容量约12 MW,产品已经出口到欧、美、日等发达国家和地区,使我国全钒液流储能技术和产业发展处于世界领先水平。

1.3 全钒液流电池储能装机及工程项目现状

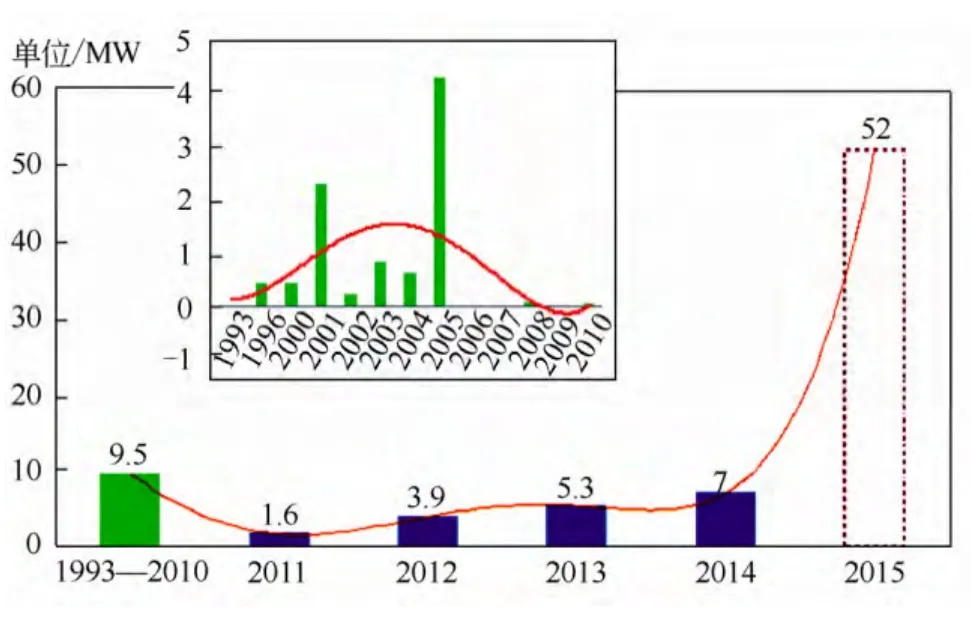

由表1可知,截至2014年底,全钒液流电池储能项目总装机容量约为28 MW/86 MW·h,2015年规划和在建项目约51 MW/215 MW·h,增长势头很强。图3按年份统计了各年度的全钒液流电池装机情况,可以看出,在2001—2005年期间掀起了第一轮全钒液流电池应用热潮,这主要是由日本住友电工公司和加拿大的VRB公司引领的,以验证产品可靠性以及寻找合适的商业机会为目的的项目应用。由于2005年后钒资源价格的增长和2008年内的经济危机,随后全钒液流电池进入发展的低潮期。随着太阳能、风能等可再生能源的快速发展,对电网调峰及安全、稳定性提出新的挑战,电力系统对大规模储能的需求逐渐增加,因此从2011年开始全钒液流电池装机容量呈逐年上升趋势。尤其是根据目前各主要全钒液流电池供应商披露的数据,2015年规划及在建的项目规模预计将达到52 MW,是2014年前累计装机量的1.8倍,呈现了迅猛增长的态势。除了市场需求增加的因素外,各国对大规模储能激励政策的出台有效地起到了刺激市场和行业发展的作用。

图3 全钒液流电池储能项目装机量趋势图(1993—2015年)Fig.3 Vanadium flow battery installation trend during 1993 to 2015

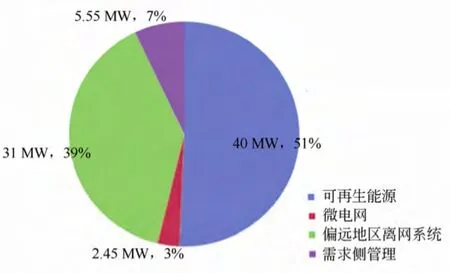

从全钒液流电池项目的应用领域分布看(图4),可再生能源接入、偏远地区供电以及微电网是目前全钒液流电池的主要应用领域。全钒液流电池的技术特点能够很好地满足这些应用场景对大规模、大容量、长寿命储能的技术要求。

图4 全钒液流电池储能项目应用领域装机比例图Fig.4 Vanadium flow battery installed capacity in various application fields

从图5可以看出,日本和中国是全钒液流电池装机集中区域,分别达到了32%和18%,一方面是由于中国和日本可再生能源发展迅速,装机量大,造成电网的稳定性和调峰问题突出,对大容量储能电池的需求大;另一方面,日本住友电工公司和融科储能公司是全钒液流电池领域两大领先开发商,在其发展过程中,率先在本国实施了大量的示范项目。

图5 全钒液流电池储能项目区域分布装机比例图Fig.5 Vanadium flow battery installation capacity in different regions

2 液流电池标准和专利现状

2.1 液流电池标准化现状

2.1.1 国内标准化现状

我国液流电池的标准化工作由能源行业液流电池标准化技术委员会(NEA/TC 23)归口,NEA/TC 23的主要职责是梳理液流电池标准体系,制、修订液流电池国家标准和行业标准。

截至2015年4月,能源行业液流电池标准化技术委员会已经颁布实施了一项国家标准和三项行业标准,分别为《GB/T 29840—2013全钒液流电池 术语》、《NB/T 42006—2013全钒液流电池用电解液 测试方法》、《NB/T 42007—2013全钒液流电池用双极板 测试方法》和《NB/T 42040—2014全钒液流电池通用技术条件》。另有一项国家标准正在进行报批审查(《全钒液流电池通用技术条件》,计划号:20130685-T-604)。以上发布及报批标准为液流电池制造商的内部生产、经营和质量检验提供了重要的依据和判定标准,为推进液流电池产业化进程发挥了重大作用。NEA/TC 23还在制定多项液流电池标准,标准内容涉及液流电池关键材料、部件、性能和安全等方面。

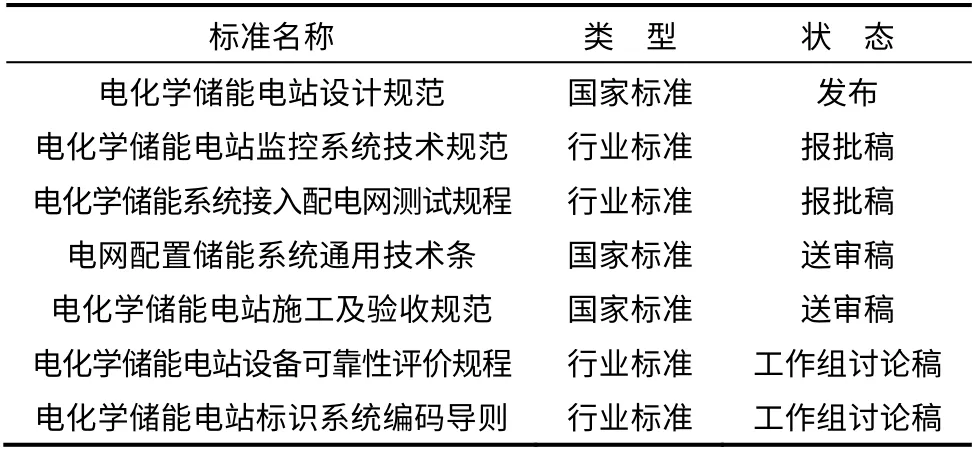

此外,全国电力储能标准化技术委员会(SAC/TC 550)从应用角度也开始储能系统相关标准的制定。液流电池作为储能设备,是SAC/TC 550标准体系的重要内容之一。该标委会是国际电工委员会储能系统技术委员会(IEC/TC120)的对口单位,表2给出了SAC/TC 550制定的涉及液流电池内容的标准。

表2 全国电力储能标准化技术委员会制定的储能相关标准Table 2 The issued and drafting standards on energy storage by SAC/TC 550

2.1.2 国际标准化现状

国际上液流电池的标准化工作的起步晚于国内标准化工作,2011年初,国际电工委员会燃料电池技术委员会IEC/TC 105成立了液流电池标准战略研究专家组,专门从事液流电池标准的计划制定、发展蓝图等框架性工作。2012年,欧洲标准化委员会与欧洲电化学技术标准委员会(CEN&CENELEC)开始着手进行液流电池工作组协议工作,并成立了“术语、技术比较、测试方法、用户手册、安装”5大工作组细化标准具体工作。融科储能公司、中国科学院大连化学物理研究所、Gildemeister等液流电池制造商和研究机构自发参与并贡献重要力量。2013年4月,欧洲液流电池工作组协议(Flow batteries—Guidance on the specification, installation and operation,CWA 50611)正式发布,是目前国际上液流电池领域唯一可以参考借鉴的标准化指导 文件。

2014年4月,国际电工委员会首个液流电池联合工作组(IEC/JWG 7)获得IEC管理部门的批准并正式成立,该联合工作组由IEC/TC 21负责管理,IEC/TC 21和IEC/TC 105的全体成员国和专家共同参与液流电池的标准化工作。目前,IEC/JWG 7已经开启了三项国际标准的制定工作,分别为:①IEC 62932—1 Terminology and General Aspect of Flow Battery(《液流电池 术语》):由西班牙主导制定,目前正在进行第一版草案编制中;②IEC 62932—2—1 Flow Battery Systems for Stationary Applications-Part2-1:Performance General Requirements & Methods of Test(《固定式领域用液流电池 第2-1部分:性能一般要求及试验方法》)由中国主导制定,已经进展到工作组讨论稿阶段;③IEC 62932—2—2 Flow Battery Systems for Stationary Applications- Part 2-2:Safety Requirements(《固定式领域用液流电池 第2-2部分 安全》):由日本主导制定,已经进展到工作组讨论稿阶段。

2.2 液流电池专利现状

液流电池技术的研究开始于20世纪70年代,最早的液流电池专利始于1975年,由美国国家航空航天局(NASA)首次提出了“可充电的氧化还原液流电池”的概念,该专利以铁铬液流体系为例,对液流电池的结构、工作原理进行了介绍。1986年,Skyllas-Kazacos Maria在澳大利亚申请了“all vanadium redox battery”专利,正式提出了“全钒体系液流电池”的概念,是全钒液流电池最早、最基础的核心专利,该专利于2006年因到达专利权保护期限而终止。

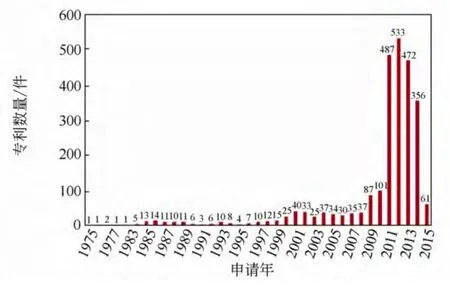

图6为液流电池专利申请态势图,根据该图可知,自提出液流电池概念后到2000年,技术发展相对缓慢。2001—2008年,专利数量出现一定程度的增长,每年的申请数量可以保持在30件以上,但增长态势仍然较为缓慢,经过阅读分析该年度范围内的专利,发现主要贡献者为日本住友电工公司和Skyllas-Kazacos Maria等单位。

2009年开始,专利申请数量呈现持续、稳定的增长态势,申请数量超过80件/年,这说明液流电池的明显优势已经被其它研究单位所关注,一大批新的研究机构也进驻了液流电池领域,该技术已进入发展期。2011年开始,液流电池专利数量呈现井喷式增长,由2010年的101件突增到487件,增长数量近4倍,之后3年均保持每年300件以上的申请量,2014年虽然略有下降,专利申请数量也超过了300件,达到356件。经过地域分析,发现2010年以后申请的专利主要为中国专利,这说明液流电池技术在中国受到研究机构和电池制造商的青睐,国内相关机构加强了液流电池技术的研发和制造能力,该技术已进入发展旺盛期。从整体趋势来看,未来液流电池技术的专利申请量还会继续保持现有的较高水平。

图6 液流电池专利申请态势Fig.6 Trend of flow battery patent application

图7示出了液流电池专利受理量居前10位的国家/地区(专利受理机构,基于同族专利国)的排名情况。其中,处于领先的前五位国家分别是中国(1315件)、美国(362件)、日本(308件)、韩国(135件)、欧洲(64件)。其中,中国专利申请数量超过1000件,是第二名的3倍多。此外,中国、美国和日本这三个国家的专利受理数总量占到全球总量的80%以上,大幅领先于其它各国家/地区,显示出以上三个国家在液流电池相关技术领域中的全球领导地位。中国和美国是液流电池专利申请的后起之秀,从2000年开始,专利申请数量呈稳步上升趋势。特别是中国,在2010年以后对液流电池技术的研究力度逐年加大,专利数量出现了突飞猛进的增长,专利申请量连续4年位居世界榜首,成为全球研究液流电池技术的领先国家。这表明我国液流电池研究非常活跃,同时也愈来愈重视液流电池技术知识产权的保护。

图7 液流电池专利受理量居前10位的国家/地区Fig.7 Top 10 countries/regions of patent acceptance on flow battery

图8示出了液流电池专利排名前10位的专利申 请人。其中,公开液流电池专利最多的10家机构中仅有3家为国外企业(分别为日本住友电工公司,Samsung Electronics Co., Ltd.和Skyllas-Kazacos Maria),剩余7家均来自中国。其中排在第一位的是日本住友电工公司,该机构从20世纪80年代初开始研究液流电池至今,共公开了270余件专利(大部分为日本专利)。其通过与关西电力公司等企业建立强强联合、产学研合作等模式,在液流电池技术方面形成了多维度、多层面的专利保护屏障。保护方向涵盖液流电池结构、电堆结构、电堆部件、关键材料、运行方法、应用等多个方面,已经将液流电池及含有其的储能系统涵盖在该保护体系之中,可以说,日本住友电工公司利用其完善的专利保护体系已经占据了一定的垄断地位。

专利申请量排名第二的是中国科学院大连化学物理研究所,其通过与融科储能公司积极开展产学研结合,已经在关键材料、电池系统设计等方面取得了一系列突破,形成了较为完善的自主知识产权体系。此外,中国东方电气集团有限公司和中国科学院金属研究所两个机构近几年也积极开展液流电池技术的研发工作,专利申请量分别位于第三位和第五位。可以说国内液流电池专利的申请人较多,包括研究机构、电池制造商、用户单位以及关键材料上下游产业链单位等,呈现百家争鸣的状态。

图8 液流电池专利排名前10位的专利申请人Fig.8 Top 10 applicants of flow battery patents

从总体上看,我国的液流电池技术发展具有应用市场广阔、科研人才众多及原材料丰富等优势,我国本土科研单位及企业在国内的专利申请量不断攀升,并在核心技术上取得一定突破,国外企业在华申请的专利量不多,且从法律状态来看还不具有垄断地位,可见液流电池技术在我国具有很大的发展空间。但是从专利保护、维持、布局等方面仍然落后于国外企业,并且超过90%的专利均为中国专利,仅有极少部分专利形成PCT专利,面对强大的市场竞争,必须做好知识产权战略分析,加大技术研发力度,及早进行专利保护与布局工作,在核心技术上取得更多的自主知识产权。

3 国内外储能政策与全钒液流电池发展机遇

3.1 国际储能政策

美国、欧盟、日本等发达国家已经将大规模储能技术和产业前所未有的被上升到战略层面加以发 展。在政府规划、技术创新、政策扶持等综合性措施激励下[2-4],国际储能技术和产业正在复制风能和太阳能的发展路径,快速实现大规模产业化,掀起一轮全球性市场竞争。

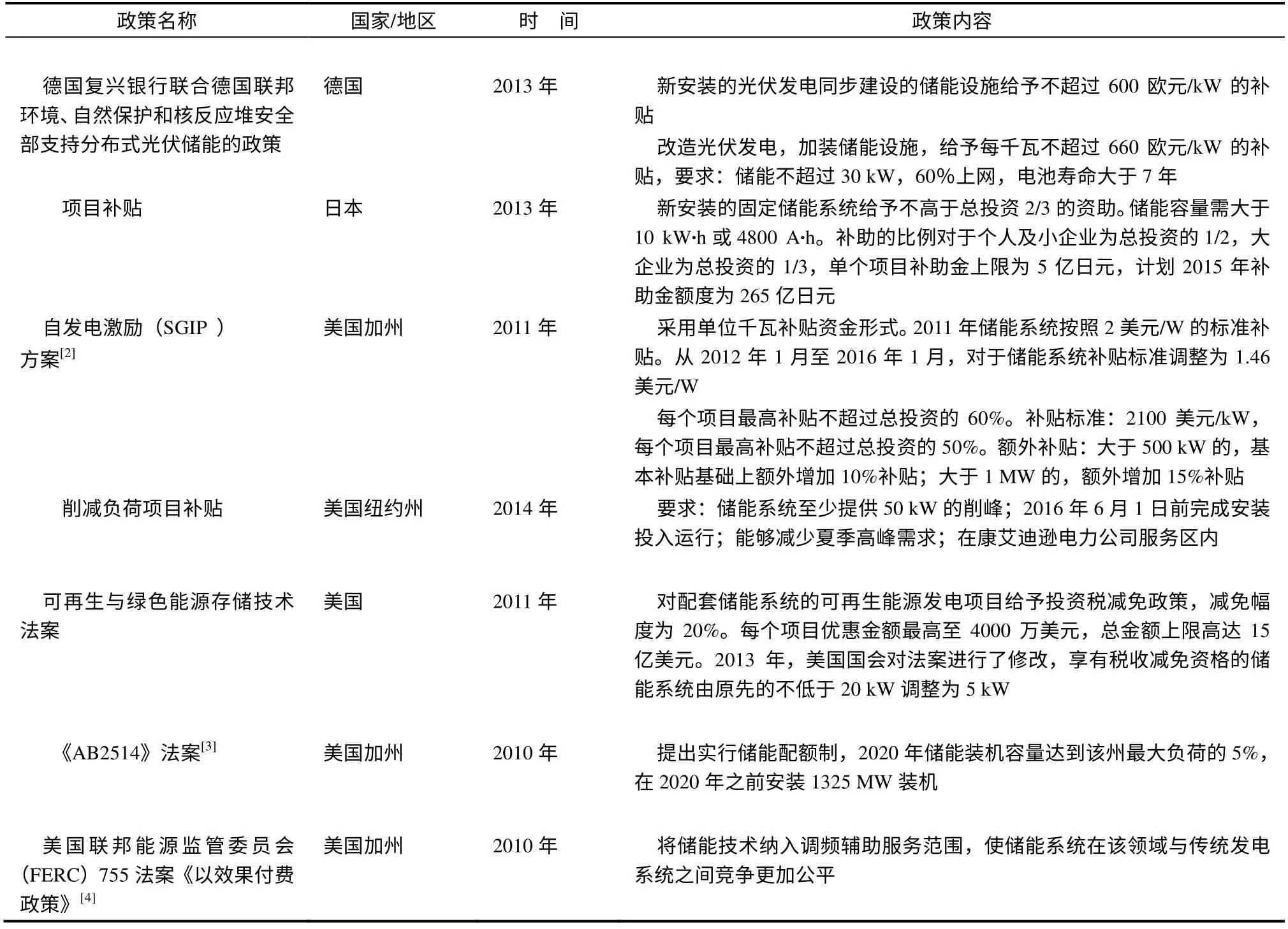

表3列出了目前国际上对于储能的支持政策主要包括建设投资补贴、储能配额制、税收减免及低息贷款、参与商业化的电力服务等。总体看,美国的储能政策较全面且具有连续性,同时电力市场化程度高,美国储能应用市场将最先爆发。日本和欧盟均已开始对储能系统的安装提供直接经济补贴,以刺激市场的启动。

表3 各国现行储能政策汇总Table 3 Energy storage incentive policies

3.2 我国储能政策

我国正处在能源和经济发展转型的关键时期,大规模可再生能源正逐步从辅助能源变为主导能源。但与此同时,风能、太阳能等可再生能源大规模装机集中并网所产生的弃风、弃光、电网调峰难度大和电网稳定性差等问题日益凸显。在这种情况下,大规模储能技术及产业的发展已经引起了我国的高度重视。国务院办公厅发布的《能源发展战略行动计划(2014—2020年)》,要求加强电源与电网统筹规划,科学安排调峰、调频、储能配套能力,切实解决弃风、弃光问题。并将大规模储能技术与分布式能源、智能电网和先进可再生能源等一起列为九大重点创新领域。另外,随着智能电网、分布式能源的发展,储能的重要性越来越受到关注。2015年7月6日,国家发展改革委员会和国家能源局下发了关于促进智能电网发展的指导意见(发改运行[2015]1518号),储能作为构建智能电网的重要设备,要求分布式能源、储能系统与电网协调优化运行技术,平抑新能源波动性,并鼓励在集中式风电场、光伏电站配置一定比例储能系统,鼓励因地制宜开展基于灵活电价的商业模式示范。新一轮的电改,特别是电价改革和用电侧的开放政策,都将为储能开拓出新的增长点。2015年中共中央第九号文件《关于进一步深化电力体制改革的若干意见》明确指出应积极发展融合先进储能技术,以促进分布式能源的快速发展,提高电网系统消纳可再生能源的能力和能源利用效率。

总体看,我国储能虽被国家作为战略性发展方向,但目前出台的都是框架性、指导性文件,没有具体支持政策和细化补贴,所以市场驱动力略显不足,储能产业发展相对缓慢。

4 结 语

从1986年提出全钒液流电池概念至今,全钒液流电池在关键材料、电堆、电池系统设计与集成上都取得了重大进展,大量的应用示范不仅验证了技术的有效性和成熟性,也越来越多的得到了市场认可,产业链逐步完善,整体产业已经进入市场化初期阶段。随着大规模可再生能源的应用,为全钒液流电池提供了广阔的市场空间,随着电力体制改革的深入和激励政策的出台,全钒液流电池将很快迎来第一轮市场爆发期。

[1]Mckinsey&Company.Estimated potential economic impact of technologies from sized applications in 2025[EB/OL].[2013-07-22].http://www.mckinsey.com/insights/business_technology/disruptive_tec hnologies.

[2]Edmund G,Brown J.About the self-generation incentive program[EB/OL].[2011-09-08].http://www.cpuc.ca.gov/PUC/energy/ DistGen/sgip/ aboutsgip.htm.

[3]Secretary of State.Assembly bill No.2514[EB/OL].[2010-09-29].http://www.leginfo.ca.gov/pub/09-10/bill/asm/ab_2501-2550/ab_2514_bill_20100929_chaptered.pdf.

[4]United States of America Federal Energy Regulatory Commission.Frequency regulation compensation in the docket organized wholesale power markets[EB/OL].[2011-10-20].http://www.jonesday.com/files/ upload/ Order%20No.%20755.pdf.