从科斯达克到香港主板高伟电子:私有化再上市的韩国样本

2015-11-13罗山山

罗山山

海外中概股的私有化案例已经很多,但成功再上市的屈指可数,一个重要原因是这一过程存在众多不确定因素,可能出现两头不到岸的风险。

原本在韩国KOSDAQ上市的高伟电子,2011年由PE基金和大股东共同私有化,2015年3月底在香港重新IPO,成功靠岸。其不仅在退市(包括与持异议的小股东打交道)、与PE的合作(分享公司控制权)等方面,有值得借鉴的安排,PE和大股东也实现了双赢。

PE投入7700万美元,收购全部公众股份和部分大股东持股,不到4年时间账面回报超过2.7亿美元。大股东在私有化前的账面财富不过约7000万美元,目前账面财富已达3.7亿美元。

2011年下半年,由于信任危机,很多在美国上市的中国概念股被私有化。随着A股估值的高涨,2015年又出现了中概股退市的高潮。但到2015年6月底为止,A股只有北京千方科技(002373)和中安消(600654)分别通过借壳ST联信永益和飞乐股份重新上市。

私有化后的公司通过IPO再上市这条路,反而是一家韩国公司先走通了。2015年3月底,来自韩国的移动电子设备相机模组公司—高伟电子(01415.HK)成功登陆香港主板。将该公司从韩国科斯达克(KOSDAQ)私有化退市的韩国私募并购基金Hahn & Co也随之浮出水面。

高伟电子的IPO值得关注,并不只在于它是苹果手机相机模组的主要供应商之一。这家公司2008年初在韩国创业板科斯达克上市,2011年由Hahn & Co私有化,成为韩国第一个由PE发起的上市公司私有化成功案例。PE基金通过收购公众股份与大股东的部分持股,取得公司半数股权,与大股东分享公司控制权。此外,这也是Hahn & Co第一只基金的第一个IPO,对这家只有5年历史的PE来说意义重大。

高伟电子的私有化再上市,对于企业的大股东和PE基金都是双赢。

大股东方面,在私有化过程中,由PE基金出资收购公众股份,大股东并未付出真金白银,反而通过出售部分老股,同PE分享公司控制权,套现接近3900万美元;在香港地区IPO时,由于PE基金出售部分老股,其又重得第一大股东身份。

PE基金方面,其投资7700万美元,不到4年的时间,账面回报约3.6倍,而且通过上市出售老股,投资成本已经全部收回。

深入了解高伟电子背后的企业家和PE基金创办人,会发现二者都有出色的创富和创业故事。

高伟电子的老板Kwak Joung Hwan并非企业的创办人,他前14年依靠打工和做玩具制造生意,积累的财富估计不过几百万美元;2001年投资高伟韩国,从参股到逐步控股,目前账面财富已经达到约3.7亿美元,最近14年的财富增长超过百倍。

而Hahn & Co的创办人斯科特·韩(Scott Hahn),曾经服务摩根士丹利(Morgan Stanley)十多年,2010年辞职创办这家专注于中等规模并购市场的PE基金,2011年就成功募集第一只基金(规模达到7.5亿美元),2014年又成功募集两只基金(总规模接近20亿美元)。虽然近期有大项目投资表现欠佳,但整体来说,其已经算是韩国PE行业的传奇(详见附文)。

从1.0到4.0:高伟电子的成长

高伟电子的主要业务是做移动设备相机模组,以手机的前置摄像头为主。其2014年全年的销售收入接近9亿美元,在全球移动设备相机模组行业可以排入前十名,客户包括苹果、LG电子和三星电子等。其中,苹果是最大的客户,在其2014年销售额中约占78%。

高伟电子与同在香港上市的舜宇光学(02382.HK)和丘钛科技(01478.HK)属于同行。相机模组行业的进入壁垒不高,行内公司主要通过外购镜头和影像传感器等核心部件,自行封装。目前,像素较低的中低端产品的产能在快速扩张。这一行业的毛利率也不高,在10%左右。

高伟电子比较特别的一点是,其主要采用倒装芯片技术(Flip-Chip),大概也是应苹果公司的要求所为。这种封装技术的优点包括可使相机模组薄1毫米等,缺点是需要的设备投资高一些,成品率低一些。中国市场的企业目前主要采用COB和COF封装技术。

这家公司的发展主要有四个阶段:2008年初登陆科斯达克前算是第一阶段;上市后到2011年8月被PE私有化,是第二阶段;私有化后到香港主板重新IPO前,是第三阶段;随着2015年3月底成功登陆香港主板,其发展进入新的阶段,可以说,高伟电子的4.0之路刚刚开始。

两个14年:大股东的创富历程

高伟电子目前的大股东Kwak Joung Hwan,原本从事玩具生意。他2001年6月参股高伟韩国,最初投资7.5亿韩元,通过购买老股和认购新股,持股约22.5%。其后两年追加投资约20.3亿韩元,收购老股成为了大股东,持股比例达到77.5%。到公司2006年11月实施上市前的重组时,Kwak先生累计投资约31.1亿韩元(不到300万美元,1美元兑韩元约按1:1118计算),持有高伟韩国约90%股份。

Kwak先生在2001年投资高伟韩国时,这家企业远不是今天的模样。其最初的业务主要是做光学部件,生产基地也只是在韩国。Kwak先生入股后的两年,高伟韩国有了重要的发展:2002年与LG电子开展了合作,并扩展到今天公司最重要的业务领域—相机模组,还建立了高伟香港公司和中国公司;2003年将厂房搬迁到广东东莞,并与三星电子建立了业务关系。

为筹备上市,2006年12月公司进行了重组,成立了高伟电子(开曼)公司。Kwak先生通过高伟香港和高伟韩国,持有开曼公司全部股份,其中,高伟韩国所持比例只有4%。从股份比例来看,公司的业务重心已经从Kwak先生入股时的高伟韩国转向了高伟香港(持有高伟中国)。几年中,随着厂房搬迁到中国,高伟电子的生产体系布局已经以中国为重点了。

2008年1月,公司在科斯达克上市,招股价1900韩元/股,总股数约3000万股,按招股价计算,公司总市值约为570亿韩元。Kwak先生在公司上市后的持股比例约为62.7%,公众持股约37.3%。

假设公司上市时发行约25%新股(约600万股),那么Kwak先生出售老股前所持的2400万股份,按照招股价计算持股市值约为456亿韩元,较之前对高伟韩国的总投资31亿韩元已经升值约14倍。

根据Bloomberg的资料,2008年高伟电子上市时通过Kyobo securities发售1120万股。假设公司上市时发行新股约600万股,那么,Kwak先生出售的老股约为520万股。按此假设,Kwak先生在公司上市时只出售了约22%老股,按照招股价套现约99亿韩元(不到1000万美元)。现金回报有限,只能算是纸上富贵。

根据高伟电子香港上市的招股说明书,在PE公司2011年8月发起私有化前,Kwak先生的持股比例约为66.5%,较在科斯达克上市时略高一些,显示大股东还略有增持。

从股价看,高伟电子2011年8月提出私有化建议前的一个交易日的收市价约为3510韩元/股,较2008年1月上市时涨幅约为85%。以此收市价计算,Kwak先生的持股市值约为701亿韩元,加上其上市时套现约99亿韩元,合计约800亿韩元,大约是其最初对高伟韩国总投资的26倍。大致估算,十年间Kwak先生的年投资回报率约25%(不计历年可能的派息),这中间既有财务投资,也有亲历亲为的汗水投入。

Kwak先生今年51岁。从招股说明书披露的履历来看,他在大公司打工4年半,1992年创业做玩具制造业务,2001年转投高伟韩国。看起来,其职业生涯前14年的财富积累为几百万美元(投入到高伟韩国约300万美元)。随着高伟电子2008年初上市,其个人财富达到约4080万美元,在高伟电子2011年8月被私有化前,个人财富达到约7160万美元。参股及控股高伟韩国这十年,大股东的个人财富增长了超过20倍。

看上去账面回报不错,但大股东真金白银的套现很有限。按照我们上面的估算,Kwak先生只在上市时出售了部分老股,套现约99亿韩元。套现金额有限的原因,估计也和公司股票流动性不够有重要关系。

根据高伟电子香港上市的招股说明书,其在科斯达克上市时,2011年前6个月的日成交量不到6.2万股,约占公司已发行总股份比例的约0.21%,占大股东之外的公众持股的约0.6%。也就是说,如果每天交易6.2万股,需要约476天(16个月)公司的股票才能交易完一遍。

这0.6%是高还是低呢?以高伟电子香港上市后的数据来看,从2015年3月底到7月15日的这3个半月时间,日成交量约792万股,公司总股份约8.32亿股,由于大股东与PE的部分持股限售,流通股约为2.39亿股。日成交量约为流通股总量约3.3%,与其在科斯达克上市时的流动性相比(大股东持股以外的公众股流通性),有超过5倍的差距。考虑到4月初以来港股很活跃,未来即使减半考虑,其流通性也明显好过之前在科斯达克。所以,从流通性这方面来看,高伟电子转到香港主板上市后有明显改善。

不过,大股东套现空间有限的问题很快就将得到重要改善。这就是PE基金Hahn & Co带来的解决之道。

PE带来的私有化与共同控制方案

2011年8月,Hahn & Co Eye与Kwak先生签署股份买卖协议。这个协议包括两个部分:PE公司收购公众股份,以让高伟电子取消上市(私有化);PE公司向大股东购买部分股份,以达到各自持有高伟电子一半股权的目的。

随后的约4个月时间,PE基金以每股4300韩元的价格,收购了高伟电子大部分公众持股。11月底,PE基金已经持有公司约32.25%股份,加上Kwak先生持有的66.5%股份,合计持有公司约98.75%已发行股份,于11月下旬将公司从科斯达克退市。

作为向科斯达克承诺的一部分,此后PE继续进行了6个月的股份收购。到2012年5月底,PE与大股东合计持有已发行股份的99.78%,私有化完成(约10个月完成私有化)。

作为整体交易的重要部分,2012年1月,Kwak先生向PE转让约16.7%股份,以使PE持有公司一半股权。这部分转让的股权约为502万股,作价约433亿韩元,每股约合8621韩元,较从公开市场收购的股份有一倍的溢价。这大概就是PE基金为取得公司部分控制权所付出的溢价。

为取得公司约一半股份,Hahn & Co所付出的总代价为约862亿韩元(包括从公开市场收购约429亿韩元和从大股东处收购约433亿韩元),约合5.97亿港元(约7700万美元)。

由于有很少量股份并未接纳收购建议,在2012年6月PE结束收购后,为维持与大股东各自持有一半股份的比例,PE公司转让约3.2万股给大股东,作价约1.4亿韩元。这样PE为取得公司一半股份所付出的总代价为约860.6亿韩元。

在完成公司私有化及购买大股东部分股权后,高伟电子的整体估值约为1721亿韩元(约合1.54亿美元),较公司宣布私有化之前的市值1053亿韩元,不到一年已经有约63%的增长。

根据招股说明书资料,高伟电子2011年销售额约为3.23亿美元,净利润约为1820万美元。这样来看,PE基金所付出的估值约为公司2011年净利润的8.5倍(实际上PE基金付出了两个不同的估值,按收购公众股份的价格计算,约为2011年净利润的约6.3倍;其后从大股东处收购部分股份以共享控制权,付出了溢价,价格约为2011年净利润的约12.7倍)。如果以高伟电子私有化之前最后一个交易日的市值计算,其当时的市值约为当年利润的约5.2倍。8.5倍当年市盈率的估值,对于一家几乎完全依靠苹果的相机模组组装企业来说,算是比较合理。

所以,私有化对于大股东Kwak先生确实大有好处。一方面是提升了公司估值,令其个人财富大幅度提升。以PE支付的代价来看,其所持有公司一半的股权,价值约861亿韩元。更重要的是,大股东得到了重要的套现机会,出售了约1/4股份,套现约432亿韩元,是之前估算的在科斯达克上市时出售旧股套现额的4.3倍!而且将来公司上市后,PE终归是要退出的,到时候企业控制权又重新回归,也是不错的打算。2015年3月底高伟电子在香港IPO时,PE出售了部分股份,Kwak先生已经重回第一大股东地位。

公司一半股份加上套现资金,使Kwak先生的财富达到约1294亿韩元,较私有化前的约700亿韩元,大幅增长超过8成(不计2008年科斯达克上市时的套现额约99亿韩元)。看来私有化对于大股东来说,账面财富和现金都大幅增长,是步好棋。

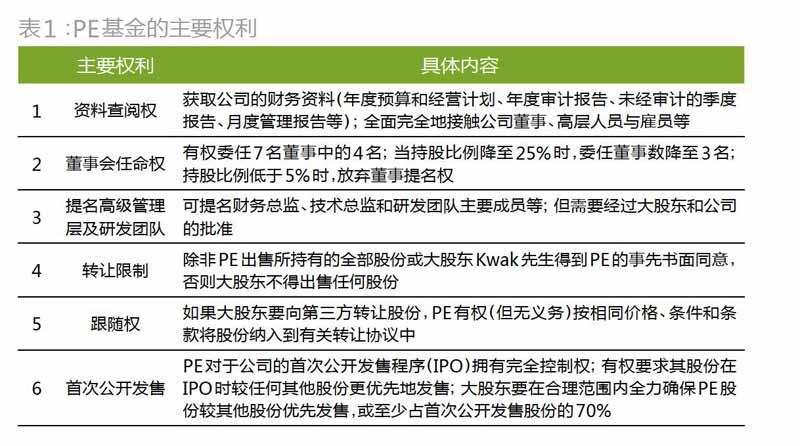

不过,大股东也不是没有付出代价。PE基金Hahn & Co除了取得公司部分控制权,也在合资公司中获得了6项主要的特别权利(表1)。

在这6项特别权利中,第五条跟随权最常见;第一条资料和查阅权与第三条提名管理层的权利也属于常见条款(不过,通常投资者未必可以全面接触被投资公司的高层与雇员;要有提名重要职位人选的权利,通常也需要投资者有一定的持股比例)。

真正体现PE共同控制权利的条款,是第二条董事会任命权、第四条转让限制和第六条对IPO的控制。拥有一定股份的PE通常都能提名董事,但这里Hahn & Co是在7席董事会中占有4席,在董事会中占多数席位。大股东也是公司的管理层,对公司运营有完全的掌控,外来的PE虽然有一半股份,但信息不对称,在董事会里占有多数席位也可以理解。

第四条也比较强势,PE要先卖光股份后,大股东才能卖股(而非按比例);同时,大股东转让任何数量的股份,都需要PE先批准。

真正特别的属于第六条,PE完全控制公司未来的IPO。

看起来,PE购买大股东持股的溢价(是公开市场收购价的一倍)真没白给。上述条款确实体现了PE对公司的共同控制。

做这类(共同)控制型的项目,对PE也有较高的要求,不只体现在资金量上,也要求PE公司具有一定的公司运营管理能力。Hahn & Co派任高伟电子的董事中,就有两位分别是索尼韩国的前总裁和前副总裁,二人曾经在索尼韩国任职分别长达21年和16年,另一位Hahn & Co的董事也有管理咨询公司的工作经验。

对于Hahn & Co来说,在成立的第一年,就完成了一项重要的投资,公司规模和估值都比较理想。从时间来看,发起私有化时,其第一只基金的募集也刚完成。对基金的投资人来说(包括淡马锡和Asia Alternative Investment等),也展示了自己的投资能力。虽然高伟电子作为投资标的不算十分理想,尤其是销售高度依赖苹果,而且行业的进入门槛不高,但这仍然是一项不错的投资。

麻烦的小股东:

如何处理异议者股权

公司私有化离不开同小股东打交道。高伟电子从2011年8月提出私有化建议,到11月底从科斯达克退市,只用了不到4个月时间,此时大股东和PE基金合共持有公司98.75%股份。由于公司申请取消上市时向科斯达克承诺将用6个月时间收购剩余股份,到2012年5月底,其已收购了约1.03%股份。完成私有化建议的所有交易,前后用了10个月时间。

可是这还没完。公司还有0.22%(6.6万股)的公众股份未接纳收购。为了解决这个问题,使大股东与PE基金成为公司的唯一股东,2012年5月,Hahn & Co的持股公司与Kwak先生进行了合并计划,双方在开曼群岛成立一家新公司。这样,紧接合并生效前并不由Kwak先生和PE基金所持有的全部已发行股份(反对合并的异议股份除外),将转化为收取每股4300韩元(也就是之前私有化时收购公众股份的价格)的合并代价的权利。异议股份的持有人将享有包括由法院确定异议股份的公平值的权利。

合并生效后,包括异议股份在内的所有剩余股份将被注销和销毁。合并完成后,之前所设立的新公司不再是一间独立的公司,而会与高伟电子合并,高伟电子作为合并后的存续公司。

做了这么些复杂的法律动作,其实就是要清除其他剩余小股东,以精简公司股东架构。2012年8月,合并完成。除持有4.2万股的Kim女士之外,其他剩余股东都已接受合并代价。2013年1月,高伟电子向开曼群岛大法院提出呈请,请求法院确定Kim女士持有的异议股份的公平值。于2012年4月下旬,Kim女士与高伟电子达成和解协议,Kim女士同意上述收购价是公平的,而高伟电子应撤回呈请。2012年5月底,高伟电子撤回呈请。

回顾整个过程,高伟电子从提出私有化建议到成功退市,只花了4个月时间;但为了解决最后剩余的1.25%股份,则先花了6个月时间,完成私有化建议中对科斯达克的承诺,收购了其中1.03%的股份;为了剩下的0.22%股份,公司被迫从法律角度入手,采取合并计划,迫使剩余小股东接纳收购代价。4个月后,持有2.4万股的小股东已经接纳收购代价,最后还剩下一个反对合并的“钉子户”。又过了8个月,公司才与她达成和解协议,2013年5月底才完成整个程序(表2)。

可见,将公司成功退市,只是一个重要的里程碑而已。虽然公司大股东和PE基金的合并持股已经高达98.75%,正所谓“行百里者半九十”。完成第一步退市,只用了4个月时间。但等到通过法律程序,将公司股东结构基本清理干净,又过了9个月时间。又再过了近9个月时间,才与最后一个小股东达成和解协议,并将所有程序走完。私有化的过程真是考验耐心。

私有化后到再上市期间的发展

从高伟电子2011年11月底于科斯达克退市,到2015年3月底再上市,前后约有3年半时间,期间其业务方面的进展有限。

从招股说明书披露的有限财务资料可以看出,高伟电子2012年投资活动的净现金流从上一年的约830万美元增长到约5000万美元;短期银行贷款增长了超过9000万美元,固定资产增加了4600万美元,几乎是之前金额的一倍。看起来,在PE入股后,其销售大幅提升,同时也大举举债,扩大投资。

从招股书可以看出,高伟电子2011年的销售收入约为3.23亿美元,2012年约为5.28亿美元,增长约64%;2013年达到约8.14亿美元,增长约54%。不过利润方面的情况就没这么乐观,尽管销售收入实现快速增长,其2012年净利润较上一年下跌约27%,降至约1320万美元。2013年的净利润较上一年增长近3倍,达到约5020万美元。

净利润上的先跌后升,直接原因是毛利率的起伏,从2011年的约11%,下跌到2012年约8%,2013年再提升到约12.7%。根据该公司投资者关系经理的分享,这是因为其2012年投资新的倒装芯片技术,要经历一定的学习曲线。

香港主板再上市的财富效应

私有化后的高伟电子,为什么到香港上市?估计有多方面原因。一方面,其主要生产基地在广东,在香港上市显得自然。此外,香港市场已经有多家照相模组公司上市,例如行业领先的舜宇光学和2014年上市的丘钛科技。加上瑞声科技(02018.HK)等智能手机器件股份,香港市场对于相机模组等智能手机器件股很熟悉。

舜宇光学有自己的手机镜头业务,部分照相模组可采用自制镜头,2014年光学镜头业务占其销售收入约17%,毛利率约27%。相比之下,高伟电子的手机镜头业务只占2014年销售收入的约1.5%,才刚起步。

经过股份拆细后,大股东和Hahn & Co在上市前分别持有高伟电子约3.74亿股(37416万股),上市时,公司总售股数为20800万股。其中,PE出售旧股12480万股,占6成,加上PE行使超额配售权,再次出售3120万股,PE的合计售股数为1.56亿股。按照4.25港元/股的招股价计算,PE套现约6.63亿港元(未计经纪佣金等费用)。至此,Hahn & Co之前的近6亿港元投资,已经完全收回。

其目前剩余股份21816万股,即使以上市时招股价4.25元/股保守计算,市值也达到约9.27亿港元。即使经过7月初港股的大跌,以2015年7月15日高伟电子6.69港元/股的收市价计算,市值也约合14.59亿港元(表3)。

如果以5.97亿港元的总投资计算,按招股价计,Hahn & Co的总回报约15.9亿港元,账面回报约2.7倍,年回报率约33%;如果以7月15日市值计算,总回报约21.22亿港元,3年半时间里总回报约3.55倍,年回报率约44%。韩元在这3年半时间内波动不大(约在10%),对投资回报影响不大。

大股东Kwak先生的3.74亿股份,即使按照招股价保守计算,市值也达到约15.9亿港元,折合韩元约2294亿韩元,较2012年1月完成向PE售股时的财富861亿韩元,又有约166%的升幅。

考虑到高伟电子上市3个半月后股价有约57%的升幅(以7月15日的收市价6.69港元/股计算),大股东账面财富已经是完成私有化后的约3.97倍,涨幅惊人(约25亿港元,约3.23亿美元,约3611亿韩元)。这还不计之前的两次套现。

Kwak先生的职业生涯大概可以分为两段:前14年和后14年。前面14年,包括在大公司打工5年多,并创办玩具行业公司10年,累计的财富不过几百万美元(这里以他累计投入高伟韩国的近300万美元作为他早期的主要财富)。

后面14年,财富增长十分惊人(表4)。通过参股当时并不起眼的光学部件企业高伟韩国,稳扎稳打,用了7年时间将公司带上科斯达克,财富增长超过13倍;之后的7年,引入苹果这个大客户,业务取得重大突破。见到公司在科斯达克交易量偏低,股价有明显提升空间,与PE基金合作将企业退市。再用了3年多时间将企业重新在香港主板上市。这后面的7年,个人财富又增长近十倍。

以高伟电子在科斯达克最后一个交易日的股价计算,其退市前的市值约为1053亿韩元(约9420万美元),同当年的实际利润1820万美元相比,P/E约为5.2倍。以其在香港上市的招股价计算,市值约31.8亿港元,与2014年净利润约4.13亿港元(约5324万美元)相比,约7.7倍P/E(2011和2014年公司净利润中都有退市或筹备上市的一次性费用)。看上去,高伟电子通过转换资本市场的P/E倍数变化并不大,公司估值的提升主要是来自3年间利润的快速增长(2014年利润约为2011年的近3倍)。

IPO的P/E倍数不够理想估计与多方面因素有关,包括高伟电子主要依赖苹果这个客户,招股书中也披露了一些重要风险因素(如公司控制权变动将触发对苹果的赔偿条款);公司2014年前10个月的销售额较前一年同期仅增长约3%,与2014年苹果iPhone的热卖相比并不正常,或许是因为其原定2014年上市,2013年的快速增长已经透支了下一年的成长潜力。还有一个重要因素是,公司在2015年3月招股时,港股的热潮期还没有到来。如果是4月初香港复活节后再上市,估计就不会是以接近招股价的下限定价了。

企业要提升价值,

并非只有私有化再上市一条路

高伟电子是从科斯达克先退市,3年半之后再在香港主板上市。实际上,如果只是要提升企业的价值,或者觉得科斯达克已经不能满足企业发展的需要,转向本国的主板(如韩国的KOSPI市场)也是好的选择。

韩国证券交易所(KRX)下面有三个市场,包括主板KOSPI、KOSDAQ(1996年创立)和KONEX(2013年创立)。KOSDAQ主要是针对信息科技等成长和基于知识的产业,KONEX则是针对中小企业和风险投资公司支持的企业(表5)。

以韩国最大的互联网企业Naver(035420.KS)来说,2002年10月也是在KOSDAQ上市,2008年底转向主板KOSPI,2015年7月15日收市的市值高达19.88万亿韩元(约178亿美元)。

私有化的过程也有它的好处。卸掉了上市公司的信息披露和短期业绩的压力,可以方便地做重组和业务发展。高伟电子选择香港主板上市,相信与中国在智能手机市场举足轻重的地位大有关系。所以要不要私有化再上市,须看公司的实际情况。单纯为了估值而私有化,可能要承担两头不到岸的风险。退市不易,再上市也有困难。

韩国科斯达克也有一些中国公司。例如第一家在韩国上市的中国公司三诺电子(900010.KS);2007年8月上市时很高调,不过查看KRX交易所的记录,其已于2013年6月静悄悄地退市了。2009年上市的中国食品包装也已经于2013年11月从韩国退市,上达资本以可转换票据方式对其进行过投资。

高伟电子案例,何以值得参考

回顾高伟电子的发展和私有化再上市历程,可以给我们好些启发。

1、大股东转换了三次跑道,前14年初步积累,后14年财富积累爆发。

Kwak先生的职业生涯中转换过三次跑道,从大公司打工,转向创业;再从玩具制造业转向光学部件等科技产业;后从韩国上市到香港上市。前14年积累的第一桶金大概300万美元;后14年通过参股和控股高伟韩国,在业务和客户方面都有重要的成长,通过在科斯达克上市、退市和香港再上市,个人财富急剧上涨到超过3.7亿美元。

类似本栏目之前提到过欧菲光的蔡荣军,Kwak先生也并不是高伟韩国的创办人,他甚至还是行外人,所参股的高伟韩国当时也只是一个不起眼的小企业。从一个小平台开始,夯实根基,参股后公司的一系列动作(引入三星等大客户、发展相机模组组装业务、生产体系转移到中国等),都是提升公司价值,后来的上市和再上市不过是企业价值的实现而已。

向下扎根,向上发展。在羡慕Kwak先生最近14年间财富升值100多倍的同时,不妨看看他之前的历程,有转换跑道,有坚持,有与PE携手解决问题,想想对于自己有什么启发。

2、私有化再上市过程中的安排,值得借鉴。

虽然海外上市的中概股私有化案例较多,但真正成功再上市的,只有屈指可数的几家。从内地股市近期的大幅波动和频繁的救市行动来看,选择回归A股市场,不一定是最好的选择。如香港主板这样的市场,从规模、流动性、语言、与投资者的沟通,以及上市时间表的可控来说,都是不错的选择。事实上,最近已经有中概股走通了这条路。三生制药(01530.HK)2013年5月从美国Nasdaq退市,2015年6月在香港主板成功IPO。

高伟电子从韩国科斯达克退市,再成功登陆香港主板,是个很好的案例。在退市的安排(包括与持异议的小股东打交道等)、与PE的合作(分享公司控制权)、各阶段公司估值的提升、各步骤的时间表等方面,都值得借鉴。其香港IPO的招股说明书中有很多有价值的信息,值得一读。

3、企业家与PE基金可以相互成就。

从高伟电子的案例来看,私有化再上市解决了企业家关心的企业估值偏低和股份流动性低的问题。

对于企业的大股东来说,私有化再上市有较大的风险,尤其是可能出现两头不到岸,这边放弃了上市,还付出较大的私有化成本,但未来的再上市还有很多不确定因素。

对于PE来说,除了再上市的不确定性,投资者始终是个外人,难以掌控企业的运营和方向。在高伟电子的案例上,PE基金溢价购买大股东的部分股份,给予大股东重要的套现机会,自己也得以分享企业的部分控制权,尤其是主导了之后再上市的进程,大股东也不用付出真金白银去收购公众持股,是一个双赢的例子。

PE始终是要退出,只是陪伴企业一程。如果在权责、收益与风险方面有好的安排,PE完全可以成为企业发展的助力,PE和企业的大股东可以相互成就。

4、企业家与投资者的身份可以相互转换。

对于高伟电子来说,是企业家创业赚到第一桶金后,以投资者身份转战科技行业,再次掌控企业,事业和财富再上台阶。对于PE基金Hahn & Co来说,是在大行打工的投资专才见到好的市场机会,创办新的PE基金,转身成为创业者和企业家。

这对于中国的企业家和投资家都有启发。雷军离开金山后,成为天使投资者,再见到好的机会,创办小米。吴尚志等离开中金,创办鼎晖,也是类似的例子。企业家和投资者之间并没有绝对的界限,可以游走在两个角色之间。