目前非金融支付机构银行卡收单业务中存在的问题及对策建议

2015-11-13王峰

王峰

摘 要:《非金融机构支付服务管理办法》颁布施行,对非金融机构银行卡收单业务的规范发展提出新的要求。文章立足山西省某市非金融支付机构银行卡收单业务管理的现状,从特约商户准入管理、非金融支付机构风险管理两个方面阐述了非金融支付机构银行卡收单业务管理中存在的问题,进而提出刷卡手续定价市场化、建立健全收单机构监管机制、建立健全对非金融支付机构的非现场监管制度、充实监管力量强化人员培训等解决措施。

关键词:支付工具 银行卡收单 非金融机构管理

中图分类号:F830.41 文献标识码:A

文章编号:1004-4914(2015)06-123-02

自2011年5月中国人民银行开始颁发支付业务许可证以来,已有200多家非金融支付机构获得支付业务许可证,其中有百余家获得银行卡收单业务牌照,为收单市场注入了新鲜血液。随着银行卡收单行业进入者的不断增多,行业竞争不断加剧,业务领域逐步向各地市甚至县域扩张。据对山西省某市支付市场调研发现,目前非金融支付机构银行卡收单业务快速发展过程中存在诸多突出问题,对当地人民银行的监管带来一定难度。

一、某市基本情况

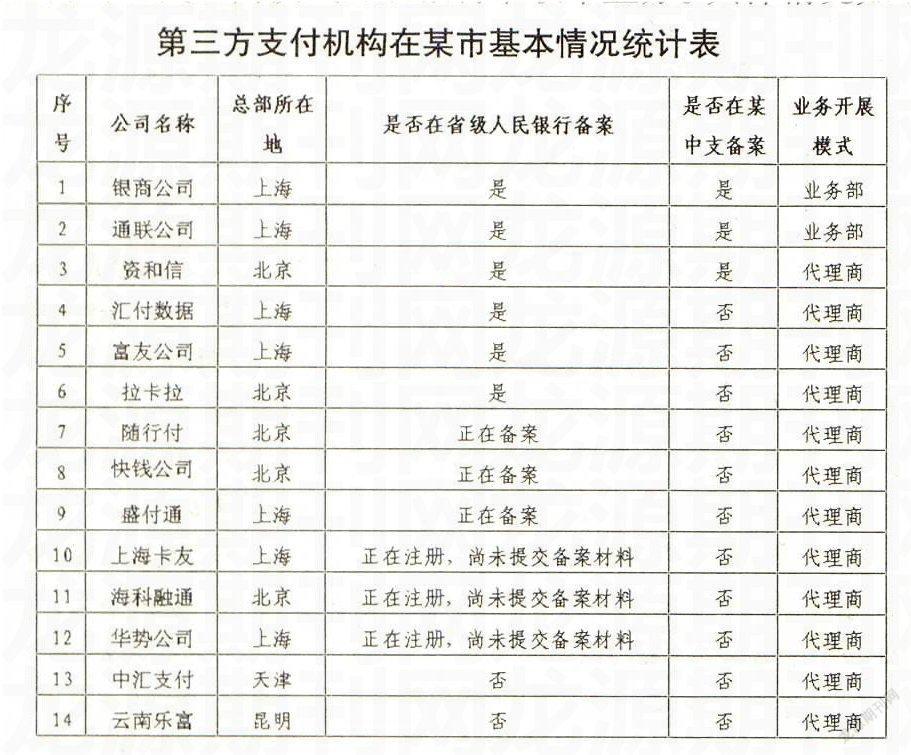

1.非金融支付机构数量较多,但向当地人行报备极少。截至2013年末,在某市开展银行卡收单业务的收单机构共有24家,其中银行业金融机构10家,非金融支付机构14家,开展收单业务的非金融支付机构数量超过银行业金融机构。开展银行卡收单业务的14家非金融支付机构中,有6家已在人民银行太原中心支行报备,3家在报备审批中,5家还未报备。按照属地管理原则,有3家已在当地人行备案,11家未报备。其中银联商务山西分公司、通联支付山西分公司在某市设立业务部,其余非金融支付机构均以代理商模式开展银行卡收单业务。具体情况如下表:

2.非金融支付机构业务发展迅速,并呈上升态势。截至2013年末,某市共有活动商户、活动终端分别为18136户、20354台,其中由非金融支付机构拓展的活动商户、活动终端分别为6506户、8100台,占比分别为35.87%、39.79%。2013年,某市特约商户清算笔数、清算金额分别为1104万笔、2235943万元,其中由非金融支付机构拓展的特约商户清算笔数、清算金额分别为653万笔、976402万元,占比分别为59.15%、43.67%。非金融支付机构的拓展的特约商户虽然在清算笔数上超过了银行业金融机构,但清算金额却低于银行业金融机构,说明银行业机构注重拓展和维护优质客户,非金融支付机构拓展的特约商户基本属于扫街户,对收单市场起了积极的补充作用,但其发展势头呈上升态势。

二、存在的主要问题

1.特约商户准入管理方面。(1)拓展商户实名制要求落实不到位,对商户准入资质审核不严格。为追求利益最大化,个别收单机构在发展商户时,不能够认真审核商户身份真实性,只要存款人符合要式条件(有营业执照、税务登记、负责人身份证),即认为其合格;而对于商户是否实际经营、经营地址是否与登记相符等不做过多审查,如:某经济开发区某经销处,申请装机地址为:某市材料城某区某号,商户编码为82114085074XXXX。经核查,实际商户为“某市开发区某店”,实际地址为“某市开发区商贸城”。甚至有收单机构发展无“三证一表”特约商户,或留存的证照非特约商户本身所有。(2)终端机具管理不规范,移动POS的使用不符合行业规定。个别收单机构为抢夺市场,未谨慎对待特约商户安装移动POS的申请,甚至为其大部分无实际需求商户安装了移动POS,以此为诱饵吸引了众多商户的加盟,如:某市某商贸有限公司,商户代码89814085998XXXX,第三方收单机构批准为移动POS,超范围布放移动POS。现场核查时,该POS机具不在申请地址。(3)交易信息欠真实,套用商户类别码,变相降低刷卡手续费率。主要表现为高扣率商户套用低扣率商户类别码,餐饮类、一般类等套用批发类商户类别码。如:2013年10月10日,某酒店有限公司套用某服务有限公司所申请的POS机具,酒店餐饮类的扣费为1.25%,而被套用的扣率为0.80%,这种作法损害了发卡行、银行卡跨行转接组织等参与方的合法权益,扰乱了银行卡受理市场秩序。商户类别码的套用,已经被收单机构用作抢占市场,争夺商户的竞争砝码。(4)违规套现、虚假交易现象突出。随着金融信息电子化的发展,加上支付盲目追求发展客户量,商户的准入条件降低,特约商户在利益的驱使下出现了POS机违规套现、虚假交易、POS机诈骗等违法现象。同时犯罪分子利用POS机刷卡套取现金,在套现后,又很快利用高科技手段将该笔交易删除。

2.非金融支付机构风险管理方面。(1)非金融支付机构外包服务商准入管理不到位。目前,大部分非金融支付机构在山西省开展业务仅在太原成立分公司,对省内其他各市县多采用业务外包模式拓展商户。调查发现,外包服务商代理门槛较低,工作人员不经过专业培训即可上岗,人员素质参差不齐。代理服务商只需向非金融支付机构缴纳20~50万元的保证金和代理费即可进行代理,在取得代理资格之后,又存在层层转包现象。(2)日常巡检执行难到位。第三方收单机构,特别是新兴收单机构,虽然制定了业务风险办法,但人员力量主要投向市场的开拓方面,对特约商户日常巡检制度不够重视,没有严格执行。或是巡检频率不足,或是巡检走过场,或是将巡检业务外包后置之不顾,没有充分认识到巡检工作的意义,对巡检发现的问题如移机使用,不积极上报和解决。(3)违规商户清理不到位。据调查,银行卡跨行转接组织风险监控系统提示的高风险商户逐步由运作规范的收单机构转移至其他收单机构,特别是向新兴的异地收单机构转移迹象明显。如某新兴收单机构,在非注册地发展的24户特约商户中,有3户是银行卡跨行转接组织曾提示为高风险的商户。

三、当前基层央行监管面临的难点

1.落实备案管理难。部分非金融支付机构未能按照《山西省非金融支付机构备案办法(试行)》的要求,主动与业务开展地人民银行联系,接受业务监管,而是有意识地规避属地监管。因大部分非金融支付结构未在地市设立分支机构,而是以外包模式开展业务,其隐蔽性较大,基层央行很难第一时间了解到辖内非金融支付机构业务开展情况。

2.日常监督管理难。部分非金融支付机构“想来就来、想走就走”,以已向人民银行太原中心支行报备为理由,不向省内地市中支报备。目前,总分行相关条例没有明确基层人民银行对非金融支付机构的监管范围,从而使非金融支付机构游离在有效监管之外。在日常工作中,地市中支尚未有统一、明确的监管制度,不能进行动态监管,即使发现风险及问题,也难以处置。

3.监管资源严重不足。以山西省为例,人民银行各地市中支支付结算管理人员最多仅为5人,最少只有3人,承担了支付系统管理、账户管理、票据管理、集中代收付业务管理、结算工具管理、非金融支付机构管理、银行卡管理等多项职能,对收单业务只能兼职进行处理,同时,基层监管人员的知识结构未能同步更新,对新型收单方式、收单工具,了解掌握不够充分,难以实施有效监管,监管技能有待提升。

4.对收单市场监管方式不明确。虽然人民银行总行提出了收单业务采取属地化管理原则。但对此原则,各方理解不一。基层人民银行认为收单机构应首先实现机构设立本地化,然后才可以在机构设立地开展收单业务,而收单机构则以手持全国或全省支付牌照为借口,可以在全国或全省开展业务,此类公司业务开展分散在各地市,信息采集多集中在其总部,如上海、北京及各省省会城市,对此监管机构的监管主体层级、监管信息反馈渠道尚未明确。

四、对策建议

1.促进刷卡手续定价的进一步市场化。在核定发卡行、银行卡跨行转接组织、收单机构成本的基础上,可采取由监管部门定期发布三方成本价格,由各收单机构自行决定为每个商户提供收单服务的价格,而不再由监管部门划分行业标准,实现收单业务市场的自由竞争,通过市场化的手段引导收单市场的健康发展。

2.建立健全收单机构监管机制。应对持全国或全省支付牌照收单机构的监管主体层级、途径、方式进行明确,建立跨区域监管协调机制。确立这类机构在非注册地开展的收单业务监管主体是注册地人民银行,还是经营地人民银行。如确立为经营地人民银行,应要求此类机构实现机构人员落地在先,业务开展在后。如确定监管主体是注册地人民银行,应加强注册地人民银行对此类异地收单业务的监管,尤其是对经营地人民银行反馈的违规行为的治理。

3.建立健全对非金融支付机构的非现场监管制度。明确要求收单机构要认真配合属地监管工作,建立非金融支付机构事前备案、事中反馈、事后退出报告机制。一是建立机构备案和业务备案相结合的备案管理模式,明确非金融支付机构在地市及以下地区开展业务前所必备的条件;二是建立第三方支付机构与基层央行信息沟通机制,定期向业务开展地人行报送业务开展情况报表,及时报告创新业务、风险状况及其他重要事项。基层央行通过持续收集、监测和分析非金融支付机构的报告,实施对非金融支付机构的动态监管;三是建立非金融支付机构风险退出机制。支付机构终止业务前应向业务所在地人民银行分支机构备案,明确对已拓展商户后续管理及风险控制措施。

4.充实监管力量,强化人员培训。一是地市中支应增派会计、金融业务基础扎实的业务人员,充实到支付结算队伍,以满足当前支付结算管理内容不断丰富的需要;二是要增强支付结算管理人员和被监管单位的互动,使支付结算人员能够及时了解到监管对象的信息变化情况,而不是仅限于每季度、每半年一次的书面报告所体现的表面现象;三是人总行应加大收单业务培训的频率和覆盖面,使其能够延伸至基层人民银行。

参考文献:

[1] 吴从法,赵宏伟.非金融支付机构银行卡收单业务乱象与治理.中国信用卡,2013(6)

[2] 徐振江,郭宝华,陈志阳.刍议支付机构银行卡收单业务的风险与监管——基于辽宁省收单业务市场的研究.金融会计,2014(2)

(作者单位:中国人民银行太原中心支行人事处 山西太原 030001)

(责编:芝荣)