经济下行背景下资源型经济存款增速下滑的调查与思考

2015-11-13闫静文张晋伟

闫静文 张晋伟

摘 要:2014年以来,山西经济社会在克服重重困难中实现新发展,经济结构不断优化,转型综改试验区等重点改革取得新进展,但仍面临经济下行压力加大,转型发展面临困难和挑战,金融机构各项存款增速明显下滑,进而制约了金融机构的信贷规模。文章对山西省100户资源型行业企业(其中,大中小型企业各22户、40户、38户)和1000名城乡居民进行了抽样调查,提出了相关建议。

关键词:资源型经济 存款增速 山西

中图分类号:F832.2 文献标识码:A

文章编号:1004-4917(2015)06-117-02

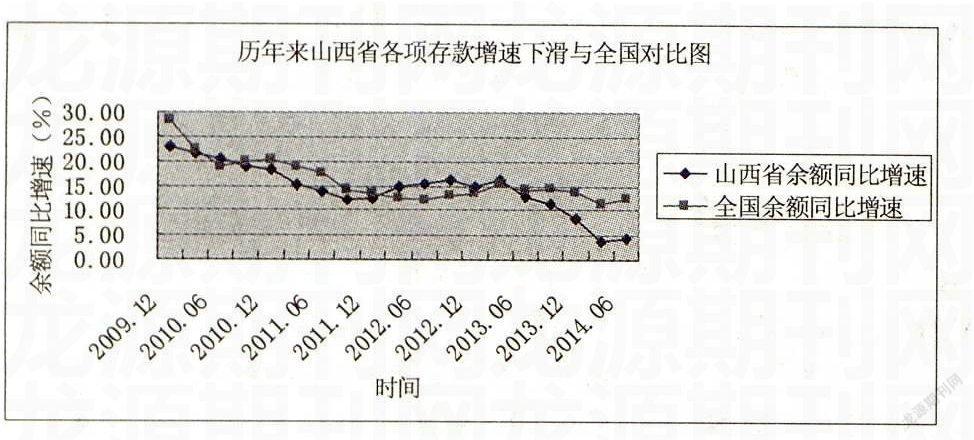

一、各项存款增速下滑的情况

2008年至2013年,山西省人民币各项存款余额分别为12827.60亿元、15759.80亿元、18639.77亿元、21003.24亿元、24156.95亿元、26269.02亿元,增速为26.86%、22.86%、18.27%、12.68%、15.02%、8.74%,2014年1~6月,各项存款余额27630.64亿元,较年初增长5.19%。

二、各项存款增速下滑的影响因素

1.样本企业因素分析。(1)受经济下行影响,资源行业企业盈利下滑。2014年以来,经济持续下行,山西主导产业煤焦企业生产经营不景气,企业盈利能力大幅下降,应收账款和存货资金占用增加较多,流动资金紧张,银行企业存款大幅下降。据对100户样本煤焦钢铁企业调查,截至2014年6月末,样本企业应收账款和存货合计占用资金1177亿元,较2013年底增加189亿元,增长19.13%;实现利润总额42亿元,较2013年底减利93亿元,仅此两项样本企业存款少增96亿元。(2)信贷资金、派生存款相应减少。经济下行压力加大,各行业都不同程度地受到影响,导致有效需求降低。作为主导产业的煤焦业,市场形势一直下行,加之受联盛、海鑫债务危机事件影响,金融机构对辖区煤炭行业的信贷支持收缩,导致企业派生存款减少。如工商银行对煤炭行业贷款实行限额管理,严格煤炭企业贷款审批;中国银行提出严把煤炭行业授信的系统性风险;光大银行要求对煤炭行业授信保持原有额度,限制新增贷款提高授信等。截至2014年6月末,山西省人民币各项贷款余额15858.56亿元,较年初增加925.13亿元,增长6.19%,同比增速较上年同期下降1.66个百分点。(3)企业票据结算增加,现金回款减少,影响存款的回流。2014年以来,山西主导产业煤焦市场下行,煤炭需求减弱,煤炭市场由卖方市场向买方市场转变,企业货款结算方式由市场旺销时的现金预收款方式向票据和赊销方式转变,导致下游销售回款周期延长,企业回款大多以银行承兑汇票为主,转账及现金交易减少,使得企业在银行的存款减少。(4)企业集团资金流向异地,对单位存款增长冲击较大。随着大企业资本扩张步伐加快,行业布局不仅限于本市、本省,向外埠扩充成为常态。如2011年同煤集团收购晋南长治漳泽电力,如今同煤集团资产分布已延伸至河南、新疆等地。随着资源整合进度的推进,资源价款的支付也减少了存款,如晋煤集团加大了向河南、甘肃等地支付资源价款和注(增)资额。阳煤集团加大了对包括新疆煤化工和太化等化工行业以及并购的煤矿改造投资力度。

2.样本居民因素分析。(1)居民收入下降,用于储蓄的资金减少。2013年以来,煤焦企业不景气,拖欠员工工资增多,同时企业减员、裁员,使下岗失业人员增多,导致居民闲置资金减少,储蓄下降。(2)民间借贷、各类集资分流部分储蓄存款。近年来,民间借贷利率持续走高,平均年利率约25%,大量民间闲置资金以高利贷形式流入企业,分流了储蓄资金。同时小额贷款公司、融资性担保公司等民间金融组织集中设立,也吸纳了部分储蓄存款。对1000户居民样本调查发现,截至2014年6月末,有民间借贷的有135户,相当于2008年的两倍。(3)股票、保险、国债、理财产品分流一部分储蓄。近年来,商业银行理财产品发展较快,理财产品品种丰富,股票、保险、国债、基金成为储蓄存款分流的主渠道。据统计,截至2014年6月末,1000户居民均存在分流储蓄存款现象,从分流渠道看,选择银行理财产品的416人,选择购买保险产品的270人,选择购买国债、基金、股票的分别有210、124人、142人,储蓄存款分流渠道呈现多元化。(4)互联网金融“余额宝”类产品分流个人存款。目前,余额宝、微信理财通、百度百赚等网上理财产品将支付平台与货币基金业务直接连接,对传统银行存款影响与日俱增,各产品收益从3.4%~5.9%不等,以其起点低、期限短、收益高、灵活方便,实时到账无手续费的特点,得到居民的青睐,成为个人资金的新流向。截至2014年6月末,余额宝销售规模已突破5700亿元。由于互联网金融的资金完全在银行体系之外流动,不但分流了个人存款,而且对银行存款稳定性形成冲击。被调查的1000户居民中,有18%的居民使用余额宝等互联网金融理财产品,有12%的居民互联网金融理财产品占到其流动资产总额的10%以上(见下图)。

三、政策建议 (下转第119页)(上接第117页)

1.进一步加大资源型地区产业结构调整和转型升级力度。一是紧密结合山西实际,围绕支持煤炭产业“六型”转变和“七大非煤产业”发展,出台具体措施,落实好国家给予山西省综改试验区的各项优惠措施,在煤炭工业可持续发展、转型项目审批和构建现代金融体系发展等方面享受政策实惠,促进煤炭企业可持续发展和山西经济转型跨越发展。二是向金融机构重点推介煤炭和煤层气产业、科技创新、基础设施建设、“三农”扶贫开发和文化旅游业等重点领域的投资安排。三是政银企积极参与经济结构调整与产业转型升级,共同推进资源型经济转型综改试验区建设。

2.强化信贷政策指导作用。一是结合全省经济工作“七项重点任务”,密切关注宏观经济金融运行趋势,加强对煤炭等资源型行业调查研究,合理运用信贷政策,制定措施,确保银行与企业间的信贷资金链有效运转。二是引导各金融机构密切关注煤炭行业的政策调整、供求状况和价格变化,把握煤炭经济运行发展趋势,不断创新业务品种,合理确定授信,继续支持符合贷款条件的煤炭企业健康发展。三是高度关注煤炭行业和重点煤炭企业市场动态及其潜在的各种风险,及时调整信贷投向投量,优化信贷结构。妥善处理煤焦破产企业的银行信贷资产保全问题。

3.引导各商业银行加大对实体经济的支持力度。一是针对省内的重点行业、重点企业,认真落实区别对待、有保有压的原则,对于符合发展政策、经营情况良好的企业继续给与支持。二是加大对省内重点工程、重点项目的支持力度,利用政银企对接平台,做好项目对接,为省内重点工程项目,尤其是新兴行业、产业提供重点支持。三是引导省内全国性商业银行加强与总行的沟通,争取系统内更多的信贷资源调剂到省内;引导地方法人金融机构多渠道筹集资金增加信贷投放能力,在满足宏观审慎要求和确保稳健经营的前提下,加大对关键领域和薄弱环节的支持力度。四是对转型发展中前景良好企业的发展项目提供必要的支持,对新兴产业的培育,如装备制造、现代服务业、电子商务等接替型产业进行重点支持,帮助资源型企业度过难关,稳定实体经济发展基础。

4.督导银行业机构加强资产负债管理,稳定存款来源。一是根据宏观政策调整以及市场风险变化做好前瞻性安排,完善金融分析监测和评估制度,把握宏观经济走势及其风险变化,对自身经营发展战略进行及时修正,稳定存款来源。二是针对存款下行,稳定资金来源减少的情况,银行应重点加权存款稳定性工作和存款预测,注重分散资金来源渠道,提高核心存款比重。通过调整信贷结构,扩大贷款客户群体,为企业提供差异化服务,稳定重点客户的资金。三是不断创新金融产品,如加大对企业发行公司债券、企业短期融资券、中期票据等债券型融资工具的服务力度。鼓励和推动符合条件的地方法人金融机构发行小微企业金融债、“三农”金融债。

参考文献:

[1] 张艳芳,江飞涛,谭运嘉.投资增速持续下滑.工业经济下行风险增大.中国经贸导刊,2012(9)

[2] 经济增速继续放缓.经济下行趋势明显.中研网,2014.4.3

(作者单位:中国人民银行太原中心支行 山西太原 030001)

(责编:芝荣)