限售股套期保值研究及案例分析

2015-11-13黄剑赵成国王海峰

黄剑 赵成国 王海峰

摘 要:目前我国资本市场有不少投资者的股票处于限售期(如:定向增发的股票),投资者可通过套期保值规避所持限售股的市值下跌风险。文章以宏图高科(600122)为例介绍限售股套期保值的方案要点、套期保值过程中存在的风险和效果评价,及方案实施与监控。

关键词:限售股套期保值 方案要点 方案实施

中图分类号:F830.91 文献标识码:A

文章编号:1004-4914(2015)06-060-04

一、前言

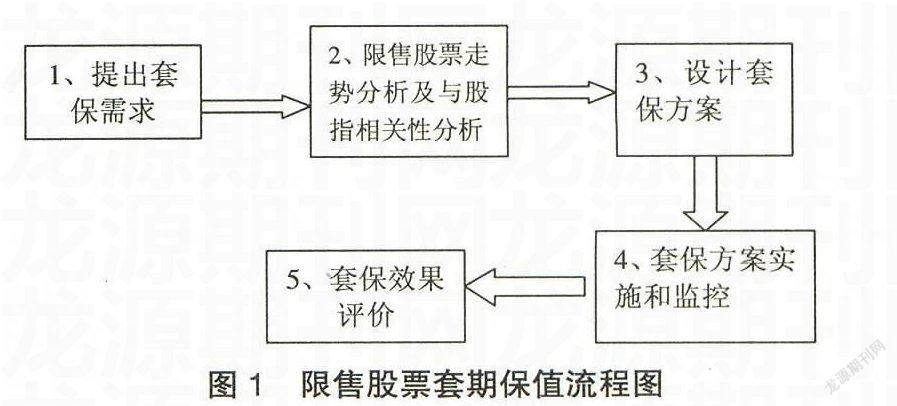

随着沪深300股指期货的推出,对限售股进行套期保值,可以对冲股指下跌导致股票资产下降的风险,这样能非常有效地解决限售股票下跌减值的风险,实现限售股票的保值。因此,股指期货的套期保值功能可以弥补当前股市规则的不足,限售股持有者可以利用股指期货的套期保值功能来规避限售期内由于系统性风险所引起的风险。本文以宏图高科(600122)为例说明限售股进行套期保值的流程:提出套保需求限售股票走势分析及与股指相关性分析设计限售股票方案套保效果评价套保方案实施和监控。

利用沪深300股指期货,对限售股进行套期保值,规避所持限售股市值下跌的风险。

二、套期保值的功能及对限售股票的意义

(一)套期保值的功能

目前我国股票市场还不是一个全流通的市场,不少股票的部分股份处于限售期(如:定向增发的股票),限售期至少1年。如果在限售期内出现系统性风险,那么限售股的持有者就无法通过出售股票来规避所持限售股市值下跌的风险。

套期保值是利用期货市场对现货进行风险转移的一种手段。在股指期货推出前,限售股缺乏规避或转移风险的工具,股票减值的风险无法管理。随着沪深300股指期货的推出,做空机制的引入,对限售股进行套期保值,适当采取做空期指,可以对冲股指下跌导致股票资产下降的风险,这样能非常有效地解决限售股票下跌减值的风险,实现限售股票的保值。因此,股指期货的套期保值功能可以弥补当前股市规则的不足,限售股持有者可以利用股指期货的套期保值功能来规避限售期内由于系统性风险所引起的风险。

股指期货作为一种高杠杆、低成本的金融衍生品,可以为投资者(借款人)提供一种非常灵活、有效的管理股票及投资组合资产风险的金融工具。

(二)限售股套期保值的经济意义

限售股套期保值具有较高的经济意义,主要体现在以下两个方面:

1.限售股股东在限售期间股市大跌时,股东可通过卖空股指期货进行保值,则期货上的盈利将弥补股票市值的亏损。

2.股指期货推出后,因为可用股指期货对冲系统性风险,机构投资者可以扩大其参与定向增发的范围。

三、限售股票套期保值流程

(一)提出套保需求

根据股票市场的走势,限售股票的特点、限售股票股东的情况和要求,提出是否进行套保。

(二)限售股票走势分析及与股指相关性分析

分析限售股票在不同市场阶段市场表现,及与沪深300指数之间相关系数。

(三)设计限售股票方案

确定套期保值的规模、期限、合约、套保比例,计算合约的数值,估算交易保证金和维持保证金,确定仓位控制水平,预定开仓和平仓时机。

(四)套保方案实施和监控

选择开仓和平仓时机,风险控制,头寸控制,展期处理等。

(五)套保效果评价

套期保值结束后进行效果评价。

限售股票套期保值流程见下图1限售股票套期保值流程图。

四、限售股票套期保值的方案要点

(一)套期保值的方向选择

套期保值可分为空头套期保值和多头套期保值,但对限售股票,主要是要防止股指下跌造成减值,因此,对限售股票的套期保值只能采用卖出股指期货合约。

(二)套期保值的期限及合约月份选择

沪深300指数期货合约月份包括当月、下月和随后两个季月,因此,沪深300指数期货合约月份往往与限售股到期期限不一致,因此,限售股票套期保值过程中有一个合约选择的问题。故设计限售股票套期保值的期限应根据风险管理需求,遵循月份相同或相近的原则选择股指期货合约,需设计移仓展期处理方案,展期策略要考虑基差风险、结束套期保值时流动性的要求。

(三)确定套期保值比率

由于:沪深300指数与限售股票价格走势不完全一致;限售股票与沪深300指数成分股不一致,因此,通过卖出股指期货合约的套期保值可能难以对冲限售股票的价格风险,即存在股指期货套期保值基差风险。故设计限售股票套期保值方案时,应确定合理的套期保值比率。

传统的套期保值就是投资者在期货交易中建立一个与现货交易方向相反、数量相等的交易部位,即套期保值比率为1。限售股票套期保值的目的不在于从期货交易中获取高额利润,而是要用一个市场中的获利来补偿在另一个市场上可能发生的损失。但由于基差风险,限售股票套期保值与传统套期保值比率为1不同,限售股票套期保值应采用最优套期保值比率,最优套期保值比率取决于套期保值的交易目的以及股票现货和期货价格的相关性。

为了规避或降低套期保值基差风险,设计限售股票套期保值方案时,首先应对限售股票的β值进行统计分析,分析其牛熊市周期和涨跌幅度与沪深300指数之间的差异和相关性,在套保方案中加入对个股和行业等非系统性风险的因素分析,在此基础上,还需对限售股票的β值随时间的变化进行动态跟踪。

不同的套期保值模型都有一个目的,即求解“最优套期保值率”,这直接决定套期保值操作所需买卖的期货合约数量,进而影响套期保值规避风险的效果,设计套期保值方案的核心问题是最优套期保值比率的确定。合理测算“最优套保比率”是限售股票套期保值成功的关键。

由于风险度量方法和效用函数选择不尽一致,学者们提出了许多套期保值模型,最优套期保值比率的计算模型主要有风险最小化套期保值、效用最大化套期保值和单位风险补偿最大化套期保值三种,其中基于风险最小化的套期保值模型应用的最为广泛。

(四)确定套期保值规模

设计限售股票套期保值方案时,须根据股东意愿及市场情况,确定对限售股票套保比例,从而确定卖出多少张期货合约,即要确定套期保值的规模。当确定了一个单位的现货股票(或股票组合)应用多少张股指期货合约,即套期保值比率,就可以确定套期保值规模。一般认为所需期货合约数量可通过如下公式求得:

所需股指期货合约数=套期保值比率×现货股票组合总价值/(期货指数点×每点合约乘数)

(五)保证金管理

进行限售股票的套期保值,限售股票的股东应在期货公司开设期货账户,并存入保证金。

初始保证金=沪深300指数×每点合约乘数(300)×保证金比例×合约数

为了规避保证金风险,建议保证金账户的仓位应控制在30%~50%。

五、限售股票套期保值过程中存在的风险和效果评价

(一)限售股票套期保值的风险

套期保值过程中,主要面临的风险有:保证金追加风险:套保期间,若期货价格快速大幅上涨,很可能导致保证金追加风险;基差风险:如果套保时间较短,如低于一个月,则可能面临基差风险。若套保期间,基差大幅下跌不收敛,则会面临一定幅度的基差损失。

(二)限售股票套期保值的效果评价

套期保值的效率是指套期保值减少现货价格风险的程度。业内评价套期保值有效性主要使用套保效率H为指标,公式如下:H=1-[Var(H)/Var(U)],其中Var(H)是套保后组合盈亏的方差,Var(U)是不套保现货盈亏的方差。它主要侧重于评价套保后的组合波动率减少幅度。

六、以宏图高科(600122)限售股票进行套期保值的案例分析

本文以宏图高科(600122)限售股作为套期保值的对象,对整个套期保值的过程进行了详细的分析。

(一)宏图高科限售股套保准备

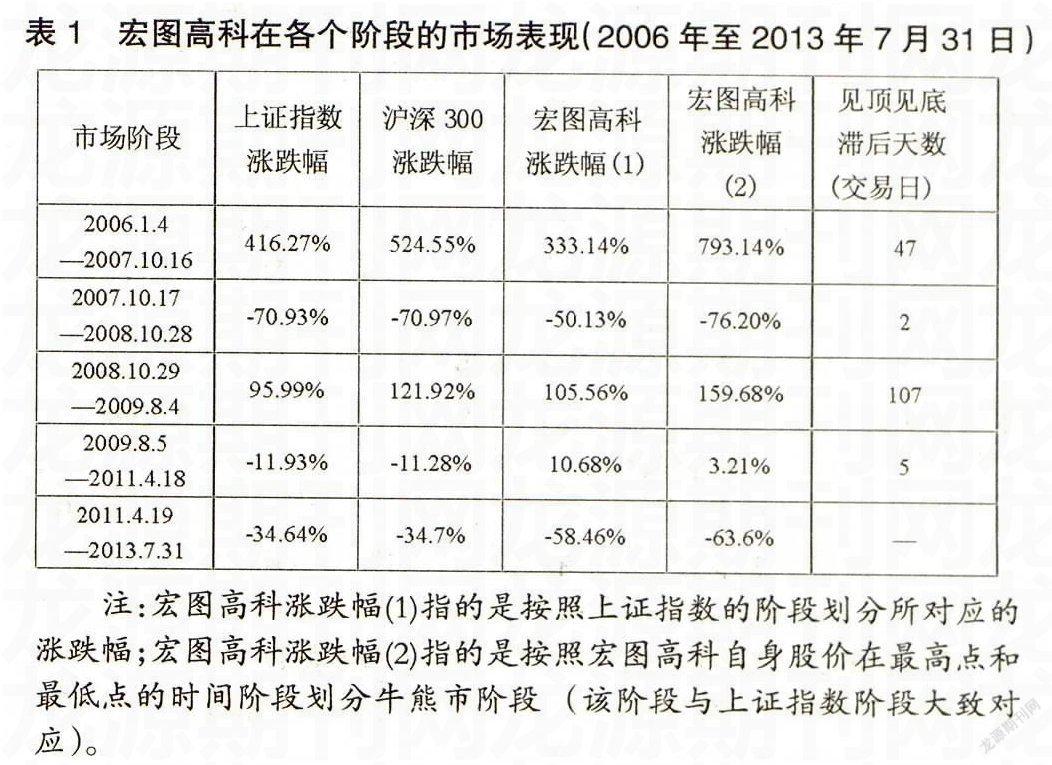

1.宏图高科在不同市场阶段的市场表现。宏图高科属于中盘股,总股本11.3亿股,流通股本9.72亿股,限售股1.6亿股,约占总股本的14%。

为了测算宏图高科的价格波动等市场状况特征,我们框定时间区间为2006年至2013年7月31日,并将市场划分为五个大的阶段:(1)2006.1.4—2007.10.16牛市阶段;(2)2007.10.17—2008.10.28熊市阶段;(3)2008.10.29—2009.8.4牛市阶段;(4)2009.8.5—2011.4.18震荡市阶段;(5)2011.4.19—2013.7.31熊市阶段。

在近八年里,根据我们的划分,A股经历了两轮牛市、两轮熊市和一轮震荡市,能够较高的模拟出近几年的市场环境并具有较高的代表性。我们测算出宏图高科的市场表现如下:

根据计算,我们能够得到的结论有:(1)宏图高科自身的牛熊市结束的时间较上证指数牛熊市结束时间存在滞后性,且在牛市中的滞后期往往较长;(2)从涨跌幅度来看,由于存在牛熊市滞后期的原因,如果按照其自身的牛熊周期,宏图高科的涨跌幅比指数的涨跌幅都要大,而在市场处于震荡市中,宏图高科的表现要超过指数。这意味着在市场处于熊市的时候,宏图高科面临着很高的系统性下跌风险。

从图2沪深300和宏图高科收盘价的对比中,我们也能够较为直观地看到以上的统计结论。

2.宏图高科与沪深300指数之间的相关关系。自2006年起,宏图高科与沪深300指数之间的相关系数达到0.86,相关性较高。按照上面划分的五个阶段我们分别计算宏图高科与沪深300在各个不同阶段的相关系数如下:

从表2可以看出,宏图高科与沪深300指数之间的相关系数在牛市中表现较好(可以达到0.9以上),而在熊市中则时好时坏。整体看来,两者之间的相关系数在不同的市场阶段能够保持较好的稳定性,这意味着投资者利用沪深300股指期货实施套保将会达到较好的效果。

通过以上的分析,我们得到如下结论:(1)在市场处于熊市的时候,宏图高科将面临很高的系统性下跌风险;(2)由于相关性较高且较为稳定,投资者可以考虑利用沪深300股指期货对宏图高科实施套期保值以规避系统性风险;(3)受到非系统性风险的干扰,宏图高科自身牛熊市时间段的相对于指数的牛熊市周期会出现滞后(尤其是牛市),同时波动幅度也更大,因此投资者可以考虑利用对非系统性风险的分析来优化套期保值策略。

(二)宏图高科套保案例分析

背景资料:2011年9月14日,某一限售股股东持有1000万股(按当日5.379元的股价,市值为5379万)宏图高科的限售股,解禁时间为2012年1月14日。

1.市场环境分析。2011年三季度欧债危机开始深化蔓延,全球经济延续下行势头,国内在高通胀的压力下,继续实施紧缩的货币政策,市场整体继续面临下行风险,该股东所持有的限售股面临的系统性风险较高。该股东经过分析后考虑通过股指期货实施限售股卖出套保。在套保期限上,该股东认为只要在2012年1月14日解禁期结束前系统性风险没有解除,就会持续套保。当解禁期过之后,考虑到其所持有的股票数量较大,如果其依旧认为存在系统性风险,仍然会采取利用股指期货进行套保来规避所持股份的系统性风险。

2.套保方案设计。(1)套保时期选择:2011年9月14日开始,只要认为市场系统性风险仍存在,就会持续考虑用股指期货套保。(2)选择合约:当月合约1109面临交割,故考虑使用下月1110合约。(3)套保规模:100%套保。(4)确定期货合约数量:N=β*P/A,其中β为宏图高科对沪深300的β系数,我们利用30个交易日的滚动计算出宏图高科与股指期货主力合约的β值,经计算9月14日β=1,P是现货组合的价值,A是一张股指期货合约的价值。将数据代入求得N=1*5379/(2736*300)=66张。(5)资金要求:9月14日1110合约价格2736,若保证金比例为18%,则66手期货合约占用保证金为:2736*300*18%*66=975万元,即初始保证金约需975万元,为了规避保证金风险,该股东投入1500万的保证金。(6)期货头寸定期调整策略:我们利用OLS模型按照30个交易日滚动计算贝塔值,每10个交易日根据N=β*P/A调整一次期货头寸,从9月29日(周四)开始进行定期调整。(7)展期策略:考虑到基差风险以及流动性的要求,我们选择在持仓合约交割日前一天将合约移至下一个当月合约。

3.套保的实施与监控。(1)开立期货空头头寸:2011年9月15日,以2737点的价位开立66手股指期货合约。(2)按照套保方案对期货合约做定期动态调整和展期操作。(3)2012年1月14日,该股东所持有的宏图高科股份得到解禁,由于该股东所持有股份的市值较大,其并没有意愿减持该股份,与此同时,经过研判,该股东认为国内经济的疲弱态势还将深化,市场的系统性风险仍然较大。因此,该股东决定仍按原方案对所持股份利用股指期货实施保值管理。

此保值过程具体操作作了记录,并制作套保组合监控表(每阶段盈亏情况)。

4.套保结果与效果评价。套期保值结果:截至2013年7月31日,此次套保操作中期货账户实现盈利1174万元,现货股票账户亏损1919万,套保组合亏损为745万。

从图3可以明显看到,套保后的市值较未套保的市值波动性方面下降明显,且很好的规避了系统性风险带来的损失。

套保效果评价:业内评价套期保值有效性主要使用套保效率H为指标,公式如下:H=1-[Var(H)/Var(U)],其中Var(H)是套保后组合盈亏的方差,Var(U)是不套保现货盈亏的方差。它主要侧重于评价套保后的组合波动率减少幅度。经计算,H=77.9%,即套保组合收益的波动比现货股票收益的波动减少了77.9%,此次套保效果较好。

从最终的盈亏情况来看,套保组合在现货上出现了1919万的亏损,在期货上实现了1174万的盈利,期货上的盈利在很大程度上弥补了现货股票的亏损,损失降低幅度达到61.2%,较好的规避了系统性风险所带来的损失。

总体来看,该股东利用股指期货较好地减小了所持限售股的价值波动,同时规避了由于指数下跌所造成的所持股份市值下跌的风险,对保持现货股票市值的稳定起到了较好的作用。

(三)关于当前宏图高科限售股套保方案的优化说明

1.在设计套保方案的过程中,对于市场宏观风险的分析至关重要。2011年2季度以来,A股市场出现了连续的下跌行情,较4月中旬跌幅近30%,持续时间也达到了3个季度,系统性风险有所释放。至2012年以来,股指呈现出宽幅大幅震荡的局面,上证指数在[2000,2400]的区间大幅震荡,市场的系统性风险得到了一定程度的释放。随着市场的下跌,关于现货股票的套期保值的力度可以考虑逐步降低。

2.从统计来看,在市场处于熊市的时候,宏图高科的下跌幅度通常大于沪深300指数的幅度。因此,投资者在套期保值的数量上可以考虑较标准状态下进行适当的增加。

3.从统计来看,宏图高科自身的牛熊市周期和涨跌幅度与沪深300指数相比都会出现一定的差异,这主要是由于非系统性风险(如个股自身的因素或行业因素等原因)所导致,因此,投资者可以在设计套保方案的时候加入对于个股和行业等非系统性风险的因素分析,从而在套保的时机以及套保数量方面对套保策略进行优化。

4.对于套保结束标准选择,限售股股东可以考虑在限售股解冻时结束套保并制定出相应的现货操作方案,亦或者当宏观利空风险逐步消退而市场开始出现回暖的时候,开始逐步考虑结束套保。

5.投资者可以根据不同的保值目的和现实的需求来选择不同的展期策略和期货头寸动态调整策略,比如(下转第68页)(上接第62页)利用基差标准来选择展期的时机等。此外,投资者还可以根据自己对于行情的判断和分析选择不同的套保规模,而不一定采取100%的套保。

6.套期保值过程中,投资者主要面临的风险有:(1)保证金追加风险:套保期间,若期货价格快速大幅上涨,很可能导致保证金追加风险。(2)基差风险:如果套保时间较短,如低于一个月,则可能面临基差风险。若套保期间,基差大幅下跌不收敛,则会面临一定幅度的基差损失。

参考文献:

[1] 中国期货业协会.期货市场教程.中国财政经济出版社,2010

[2] 郑振龙,陈蓉.金融工程.高等教育出版社,2008

[3] 黄中文,刘亚娟,朱芳芳.股票质 押贷款业务及质押率探析.金融理论与实践,2009(9)

[4] 李毅学,徐渝,陈志刚.股票质押贷款业务的贷款价值比率.系统工程,2006(10)

[5] 李皖北.商业银行股票质押贷款的风险及防范.华东经济管理,2000(10)

[6] 江黎.论股票质押贷款及其模式创新.华东经济管理,2001(4)

(作者简介:黄剑,锦泰期货有限公司副总裁、财务总监、董秘,江苏省“333高层次人才培养工程”培养对象,主要研究方向:公司财务、期货业务创新与管理等;赵成国,博士,南京工业大学经济与管理学院金融系主任、副教授、硕士生导师,主要研究方向:金融工程与金融风险管理等;王海峰,硕士,锦泰期货有限责任公司研发部高级研究员,主要研究方向:股指期货等金融衍生品 江苏南京 210000)(责编:贾伟)