中美审计准则的比较

2015-11-11左燕

左燕

Point

本文从审计准则的隶属模式、审计范围、审计结果的处理,审计准则的产生与发展、制定机构与约束力、目标、结构体系和内容等方面对比了,并分析了造成民间审计准则差异的原因,启示性的提出加强我国审计事业的建议。

审计准则的制定和颁布,是对审计工作的基本行为规范,为审计的效率提高提供了必要条件和重要保证,是衡量和评价审计工作质量的依据。但审计准则在不同国家显现出不同的特征,随着经济日益国际化,各国必须在审计事务的处理上采用国际化标准,建立规范且适合的审计准则。真正意义上的审计,美国比中国早好几十年。同时不同的环境下也让美国审计准则与中国审计准则有所区别和联系。通过对美国民间审计和政府审计的特点以及作用进行观察和分析,对中美审计准则进行比较研究,找到我国应该充分学习和借鉴美国审计中的先进经验,从而推动我国审计的展开。

一、中美审计准则的比较

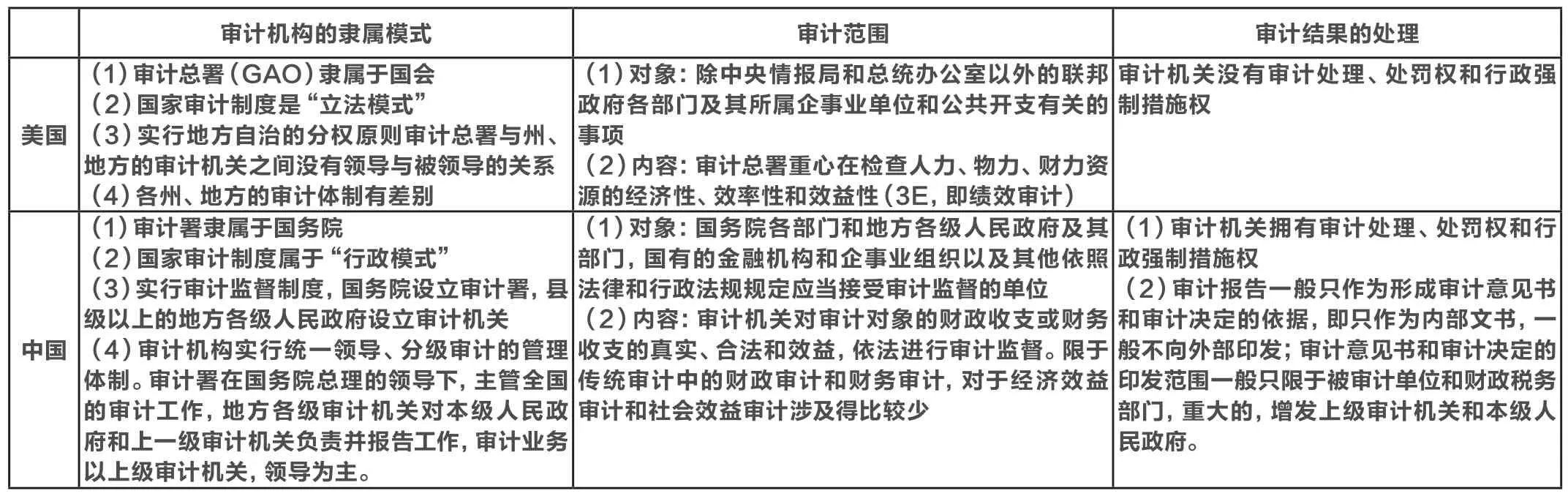

(一)审计机构的隶属模式、审计范围、审计结果的处理

从下表可以看出,中国国家审计的对象范围比美国要广。但在审计力度和及时性上,美国审计总署强于我国,其审计工作范围包括了联邦政府在世界各地的活动。

美国自1945年《立法机关改组法》颁布后,诞生了绩效审计(3E)。20世纪70年代“3E”开始标准化,1972年,美国审计总署根据立法所赋予的权限,制定了《政府机构、计划项目、活动和职责审计准则》,它规定审计内容分为三部分:一是财务和合规性审计;二是经济性和效率性审计;三是项目效果审计。如今“3E”审计是美国审计工作的绝对主流。

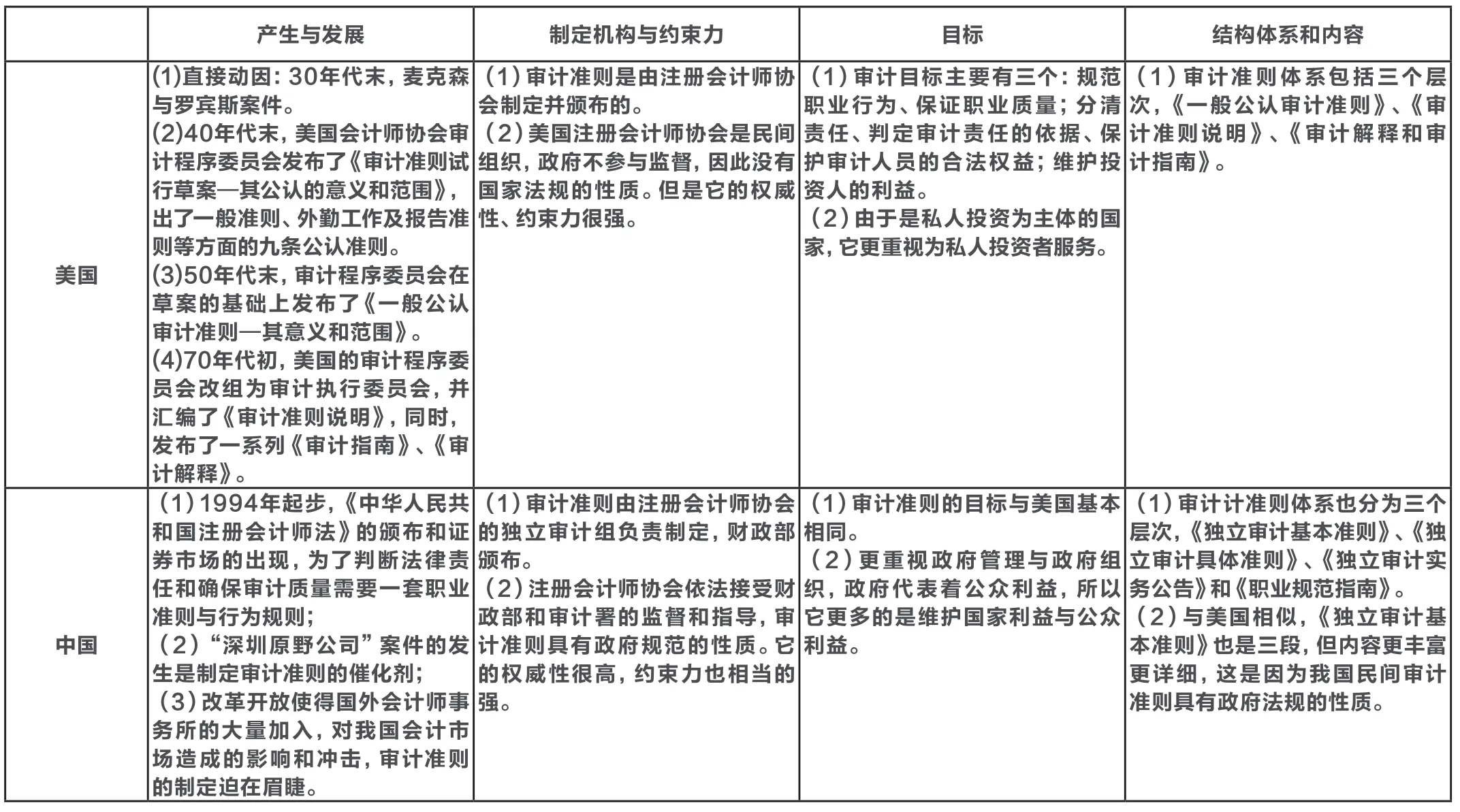

(二)民间审计准则比较

麦克森与罗宾斯案件:1938年,美国纽约发生了有史以来最大的案件——麦克森·罗宾斯公司倒闭事件。

罗宾斯公司的财务报表有两个方面存在问题:

第一,罗宾斯药材公司中的制药原料部门,原本盈利率较高,但该部门却没有现金积累,流动资金也没有增加,这很反常。该部门反而利用管理者重新调集资金再投资,从而达到维持市场的目的。

第二,公司董事曾经要求公司减少存货金额,然而公司存货反而增加了100万美元。困惑不已的汤普森公司立即表示,如果公司管理者不提出表明制药原料存货实际存在的证据,就拒绝认购300万美元的债券,也不再予以贷款,并请求官方协调控制证券市场的权威机构——美国证券交易委员会立案调查。

调查人员对该公司经理的背景进行调查,发现公司经理其同伙过去就是诈骗犯,他们在假名的掩护下混入公司并且争取到管理职位。他们将同伙派往财务部门的主要岗位上,并相互勾结,利用公司内部控制的不完善,贪赃枉法,给股东和债权人带来巨大的损失。

?

?

这一案件大大地冲击了社会和审计行业,一个重要的课题摆在人们眼前,即如何保障审计人员的职业道德和专业素质,并在审计工作中有明确的指导规范,以保证审计工作质量。于是,这就催生了审计准则的制定。麦克森·罗宾斯事件向审计报告的读者说明了审计人员的作用及其职能范围,对审计准则的发展起到积极作用。

二、民间审计准则差异的因素分析

在美国和中国民间审计准则存在差异的原因是多样的,本文将从经济体制、经济发展水平及外向型程度、法律环境和文化环境等四个方面来分析存在差异的影响因素。

1、中美的经济体制明显不同,以致审计需求方向不同。在美国推行竞争性市场经济,中国实施社会主义市场经济体制。美国比中国公有化比重小,政府在资源配置上的投入小,且证券市场发达。美国企业证券筹资比重大,中国企业借款筹资比重较高。美国的民间审计准则的目标注重满足多元化的私人投资者,而中国的民间审计准则的目标在于维护国家利益、公众利益。

2、经济发展水平及外向型程度不同,则审计发展速度不同。美国经济发达,对外贸易量大,特别是跨国公司的发展。再者,美国早于中国出现了有关合并会计报表、外币业务核算、外币报表的换算、国际转移价格等方面的审计,则加速了其民间审计准则内容的深化和拓展。经济自改革开放以来中国审计有了跨越性的的发展,特别是在加人WTO后,注册会计师行业面临的将是更多的国际业务,面对的的将不仅仅是国内业务约审计风险,更多的将是国际业务的审计风险。

3、法律环境不同,审计准则依据就不同。1896年,纽约通过第一个会计师法,使公共会计师得到法律上的承认。同时美国吸取经济大危机的教训,1933年《证券法》,1934年《证券交易法》,以法律的形式对企业进行强制性审计,巩固了民间审计的地位。而在中国,1930年《会计师条例》,才确定了会计师的法律地位,1984年《关于成立会计资询机构的通知》,才明确了注册会计师应该办理的业务。相比在大众法律意识强、人们支持AICPA工作、AICPA也会自觉依法办事和审计工作质量高的美国,中国目前法律法规意识较低,大众对CPA工作的不理解。因此,在中国,民间审计工作质量较低、风险较高,改善法律环境、加强法律意识的需求十分迫切。

4、文化环境不同,审计基础环境就不同。在崇尚个人主义、社会结构松散的美国,民间审计管理上强调专业导向、行业自律,民间审计准则的制订和实施强调灵活性、指导性。而在重视社会组织秩序中国,民间审计管理上强调立法管理,具体由政府与民间团体共同管理;民间审计准则的制订和实施上,强调强制性、规范性、统一性。但是在美国,中国CPA的专业水平、民间审计职业的社会地位不如美国,会计师事务所规模也较小,抵御风险的能力较弱。

结束语

通过分析比较中美两国的审计准则,我国应借鉴美国的优质经验,通过健全审计准则相关法律制度,完善内外部环境;独立监管与行业自律相结合;提高审计透明度,加强信息化;加强审计质量控制工作等措施来完善中国审计准则,切合国际发展,促进我国经济全面可持续和谐发展。