存款偏离度指标考核对银行业的影响分析

2015-11-10李倩云肖玲飞曾凡蓉

李倩云?肖玲飞?曾凡蓉

一、政策的内容及背景

1.政策的主要内容。2014年9月,银监会、财政部以及中国人民银行联合发布了《关于加强商业银行存款偏离度管理有关事项的通知》,《通知》要求商业银行月末的存款偏离必须低于3%,其中,商业银行月末存款偏离度=(月末最后一天各项存款-本月日均存款)/本月日均存款×100%;本月日均存款的可计入金额不能超过上月日均存款×(1+最近四个季度最后一月日均存款增长率的均值)。月均存款增长率的计算是:(本月日均存款-上月日均存款)/上月日均存款×100%。

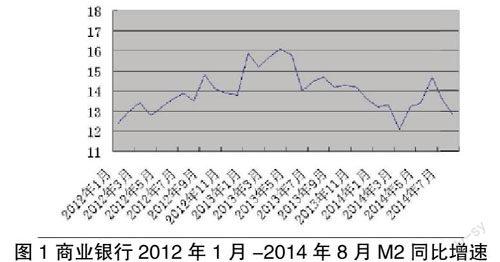

2.政策出台的背景。“冲时点”问题在我国银行业的发展中由来已久,它的存在导致我国的M2增速不稳定(详见图1),这种现象在2014年政策为颁布之前表现尤为明显,对我国货币政策的外部环境已经造成了不良影响,进而导致政府的宏观决策出现偏差。

图1 商业银行2012年1月-2014年8月M2同比增速

此外,“冲时点”现象不仅对我国货币供给造成了影响,同时还对我国贷款的平稳性造成了一定的影响,比如,在2014年6月到7月之间,商业银行新增贷款金额之间的差距竟达7000亿元,这种忽高忽低的情况不利于政府对国家经济发展的宏观调控。因此,存款偏离度指标考核政策的颁布正式基于这种现象而出台的,国家希望通过对商业银行“冲时点”现象的约束,从而为我国政府的宏观货币政策创造良好的外部环境,进而为政府提供制定宏观调控政策的依据。

二、政策出台目的

1.遏制银行存款存在的“冲时点”现象,了解银行真实存款水平。该政策中明确规定了银行应该完善绩效考核评价体系,增强对银行分支机构的绩效考评管理,同时银行不能设置时点性存款规模考评指标和存款市场份额或是排名为要求的考评指标。从去年中国人民银行发布的数据来说,在2014年9月的最后一天商业银行的新增存款金额为6998亿元,同比少增了4342亿元。此外,商业银行在前三个季度中存款金额增加了8.27亿元,同比少增了2.99万亿元,商业银行存贷款增速的差距逐渐扩大到3.9个百分点。因此,该政策有效遏制了商业银行中存款“冲时点”现象。其次,该政策明确要求商業银行不能利用高息揽储吸存、非法返利吸存以及通过第三方中介吸存等方式来违规吸收并增加银行的虚假款,从而有利于政府对商业银行的真实存款情况进行了解。

2.促进银行转型升级。存款偏离度指标考核的实施,加速了我国商业银行的转型。首先,商业银行必须重视流动性风险的管理。由于该政策的实施,在短期内有效遏制了商业银行“冲时点”现象的产生,同时商业银行的存款总量在增长幅度上也将大大降低。因此,商业银行必须调整不同期限内的资产配比,充分保证商业银行风险的可承受度,与此同时,在流动新缩减的情形下,商业银行必须对信贷投放进行规划,从而有效保障商业银行的贷款的投放。其次,商业经营意识趋于理性。以往商业银行为了抢占市场份额,会采用某些不正当的竞争手段,而由于存款偏离度指标考核的颁布,这就遏制了这种现象的产生。商业银行必须理性地面对自己的竞争对手,制定差异化的竞争策略,在核算银行的成本后,将商业银行的工作重心投放在新产品的开发与创新上,尤其是要加快对中间业务类产品的研发,从而为客户提供优质的服务,提升自身的品牌竞争力。

三、政策出台原因

1.实体经济融资需求过旺。存款“冲时点”问题在商业银行中存在了很长时间,商业银行存款具有月末冲高、月初回落的现象,在月末商业银行的存款偏离度比较高,尤其是在每个季末这种现象尤为突出。这种现象产生的一个重要原因就是由于实体经济融资需求过于旺盛,这就导致商业银行信贷资产规模扩张速度过快,商业银行中的高息揽存问题严重。

2.居民储蓄率下降。目前,我国的人口老龄化现象越来越突出,而人口老龄化现象的出现,直接导致我国国民收入中消费与储蓄再分配,进而促使居民储蓄率下降。居民储蓄率的下降会直接造成流量意义上的总储蓄减少,同时又会加剧存量意义上的金融机构存款余额减少,最终导致国家可筹集投资资金逐渐减少。

3.商业银行长期依赖存贷款业务利差。商业银行营业收入主要是来自银行存贷利差收入,这种传统的“吸存放贷”的粗放型经营模式产生了严重的同质化问题。各大商业银行为了拓展自己的存款市场占有份额,采取扩大物理网点与创新营销方式来占有存款市场,这样商业银行才能够用存款为主的负债业务来保障贷款为主的资产业务,最终使银行能够获得比较高的利差收入。这种方式尤其是在月末、季末的时候,表现得更为突出。这是由于时间节点的时候商业银行必须对银行内部员工进行绩效考核,同时还要对外披露银行信息,因此,当商业银行员工为了绩效,而银行为了向外披露比较优异的业绩时,这就导致月末、季末的时候商业银行为了占有存款市场的欲望更加强烈。商业银行在运营过程中的这种做大存贷款的经营管理观念以及业务发展模式为商业银行存款“冲时点”提供了内在的动力,促使商业银行的在存款上“冲时点”现象越演越烈。

四、结语

综上所述,为了有效遏制了存款“冲时点”现象,了解银行真实存款水平,同时为了加快银行的转型,发挥银行对国民经济发展的作用,我国制定了存款偏离度政策。该政策的实施对我国银行业的发展带来了一定的影响,从短期上来说,该政策有效缓解了存款“冲时点”现象,但同时也加大了银行揽储的压力,并有效避免了银行业的双重流动性损失;从长期来说,该政策促进了银行业存款结构的改变,同时促进银行业改变自己的盈利点,不断开发新型产品,并促进银行不断转变自身的发展模式,发挥银行业对国民经济的促进作用。因此,存款偏离度政策的制定对规范我国银行业的发展起到了一定的作用,并在一定程度上有效解决了银行业在发展过程中出现的一些问题,促使我国经济又好又快的发展。

参考文献:

[1]范应胜.政策调控引导下银行业存款发展趋势的调查与思考--以保山市为例[J].时代金融(中旬),2015.

[2]曾刚.银行业创新和转型或将加速[J].中国农村金融,2014.

[3]路景亮.存款偏离度指标对于县级农信联社的影响探讨[J].现代经济信息,2014.

[4]孟阳.存款偏离度管理政策分析[J].北方金融,2014.