新常态背景下人民币汇率影响因素的研究

2015-11-10时修松

时修松

(南京大学,江苏 南京 210093)

一、新常态的概念及内涵

2014年5月,习近平总书记在河南考察时提出“要适应新常态,保持平常心态”。11月9日,在APEC工商领导人峰会开幕式主旨演讲上,习近平总书记第一次对中国经济新常态进行了全面的阐述和解读,指出经济新常态的三个主要特征:一是从高速增长转为中高速增长;二是经济结构不断优化升级,第三产业消费需求逐步成为主体,城乡区域差距逐步缩小,居民收入占比上升,发展成果惠及更广大民众;三是从要素驱动、投资驱动转向创新驱动。这不仅仅意味着中国经济增长速度由高速到中高速的转变,背后还隐含着更多的转变:一是经济结构的转变,由高投入、高污染、高耗能的产业转变为高效率、高科技、高附加值、清洁环保的产业;二是经济增长方式的转变,由要素投入驱动、投资驱动、出口驱动转变为消费驱动、创新驱动型的增长方式;三是政府经济工作思路的转变,以前工作的重点是确保较高的增长速度和较快的发展速度,以后工作重点将更多转变到释放市场活力、培育市场经济增长点、增强经济自身增长动力上来。应对中国经济新常态要有新的发展战略,那就是走可持续的发展道路,从关注经济发展的速度转变为关注经济发展的健康度和人民群众的幸福度上来。

二、汇率决定理论简述

(一)国际借贷论

该学说认为国际借贷关系是汇率变动的主要因素,但该学说是以金本位为前提,在纸币本位后该学说表现出较大的局限性。在布雷顿森林体系实行期间,汇率决定理论主要是从国际收支均衡的角度来阐述汇率的调节,即确定适当的汇率水平。这些理论统称为国际收支学说,它的早期形式正是国际借贷论。

(二)购买力平价理论

该理论认为汇率变动的原因在于购买力的变动,而购买力变动的原因又在于物价的变动。该理论在计算购买力平价时分为两种形式:绝对购买力平价和相对购买力平价。

(三)巴拉萨-萨缪尔森效应假说

巴拉萨-萨缪尔森效应假说认为,一国在长期经济追赶过程中实际汇率会出现升值,在经济增长率越高的国家,工资实际增长率也越高,实际汇率的上升也越快。

(四)货币主义的汇率理论

该理论认为汇率是两国货币的相对价格而不是两国产品的相对价格,汇率变动取决于三个方面的因素:一是两国名义货币供给存量的变化;二是两国实际收入的变化;三是两国预期通货膨胀率的变化。

(五)资产组合平衡论

该理论把汇率水平看成是由货币供求和经济实体等因素诱发的资产调节与资产评价过程所共同决定的,人们愿意以本币形式持有的财富比率会随本国利率的提高而上升,随外国利率的提高而下降。

三、新常态背景下人民币汇率决定因素的理论分析

(一)从国际收支的角度考察人民币汇率决定因素

国际收支说指出了汇率与国际收支之间存在的密切关系,近二三十年以来,随着中国经济的快速发展,出口大量增长,外资也大量涌入,中国长久以来一直保持着国际收支的双顺差,外汇储备也大量增加。外汇储备和人民币汇率的相关研究也表明两者之间存在一定的相关性。近年来中国的国际收支也发生了一些新的变化,首先是出口增速下滑明显,对GDP增速的贡献也由正转负;第二是中国对外投资增长迅速,2014年中国更是成为净对外投资国;第三是境外消费成为热点,居民个人购汇增长迅速;第四是人民币国际化背景下资本项目管制进一步放松,人民币双向流动特征更加明显。以前是国际收支的双顺差、人民币单边升值,近年资金双向流动和出口下滑的态势下,外汇储备大量增加的压力和预期也在下降,因此从国际收支的角度看,人民币继续单边升值的动力减弱,人民币汇率将趋向双向波动,甚至不排除短期贬值的可能。

(二)从购买力平价角度考察人民币汇率的决定因素

绝对购买力平价理论认为汇率与两国物价有关,相对购买力平价理论认为汇率与两国的通货膨胀率有关。由于两个国家间的通胀率变化并不会呈现单一趋势性的变化,因此近三年来CPI对人民币汇率的变化更多的是扰动性的影响,但它仍然是考察人民币汇率的重要决定因素。

(三)从经济增长实力角度考察人民币汇率的决定因素

巴拉萨-萨缪尔森效应假说认为一国的汇率和经济增长实力成正向关系,随着新常态下中国经济发展速度由高速转为中高速,人民币升值的压力也会减轻。根据支出法统计的GDP为GDP=C+I+G+NE,近几年中国经济正处在转型之中,增长方式正由投资和出口拉动型向消费驱动型转变,出口对GDP增速的贡献已转为负数,投资增速也有所放缓,相反消费对中国经济的贡献却越来越大,只用GDP增速这个指标已不能反映新常态下人民币汇率的新变化,考虑到一国政府的支出在没有重大内外部冲击的情况下会保持平稳,所以用消费、投资和净出口来考察近三年内人民币汇率的变动更合理。近三年来投资和净出口对人民币汇率的影响力应当在减弱,而消费对人民币汇率的影响力应当增强。

(四)从货币供应量的角度考察人民币汇率的决定因素

货币主义汇率理论认为汇率是两国货币的相对价格,肯定了货币存量对汇率的影响。近二十年来中国出口增长迅猛,外汇储备也快速增加,央行为了稳定人民币汇率不得不大量购入外汇导致本币超发。近两年来李克强总理多次强调要用好货币存量,虽然外汇储备依然增加,但央行并没有大量释放流动性,随着人民币国际化的稳步推进,对外汇的管制将进一步放松,央行购汇的压力将进一步减轻,人民币存量增速将放缓,人民币存量和人民币汇率之间的相关性也会逐渐减弱。

(五)从资产组合角度考察人民币汇率的决定因素

一直以来从资产组合平衡的角度来考察汇率,人们把目光都放在了利率上,但中国资本项目并未完全开放的情况下,利率差对人民币汇率的影响有限,有研究指出汇改以来利率对人民币汇率的影响力呈下降趋势,而且本文探讨的是近三年来人民币汇率的决定因素,这是一个比较短的时间范围,利率变动不是很频繁,所以不把利率作为人民币汇率变化的重要决定因素。相比于利率,资本市场对人民币汇率的影响更值得研究,一是因为利率市场化改革逐步深化利率将更富有弹性,利率对资本市场的影响也将加强,二是在人民币国际化背景下,资本市场将成为人民币双向流动的重要通道,证监会近年来也加大了RQFII的额度并开通了沪港通,这些措施都会增强资本市场对人民币汇率的影响,考察两者之间的关系具有现实意义。从流通规模上来说股票市场是中国资本市场的主体,可以通过近三年来股票市场的变化来研究其对人民币汇率的影响情况。

四、新常态背景下人民币汇率决定因素的实证研究

(一)变量选择

经过以上的理论分析,基本拟定了新常态下决定人民币汇率的七个因素,它们分别是:外汇储备、CPI、消费、投资、净出口、货币存量、股票市场,其中前六个因素分别用外汇储备额、CPI、社会消费品零售总额、固定资产投资完成额、进出口差额、货币和准货币(M2)供应量这六个指标作为自变量,股票市场用中证全指指数(CSI All Share Index)作为自变量。因变量为间接标价法下1元人民币的美元价格。

(二)计量模型设定

计量模型采用对数模型,公式如下:

其中:ER——人民币间接汇率(Exchange Rate)

FER——外汇储备(Foreign Exchange Reserve)月度累计值

CPI——居民消费价格指数(Consumer Price Index)月度同比值

SCG——社会消费品零售总额(Sales of Consumer Goods)月度当期值

IFA——固定资产投资完成额(Investment in Fixed Assets)月度当期值

NE——进出口差额(Net Export)月度当期值

M2——货币和准货币(M2)供应量月度累计值

ASI——中证全指指数(CSI All Share Index)月度当期值

U——误差项

(三)数据采集和处理

人民币汇率和外汇储备额数据来源于国家外汇管理局官方网站,居民消费价格指数、社会消费品零售总额、固定资产投资完成额、进出口差额、货币和准货币(M2)供应量数据来源于国家统计局官方网站,中证全指指数数据来源于中证指数有限公司官方网站,共采集2012年1月至2014年11月共35个月的月度数据作为样本。

(四)回归分析及模型的修正

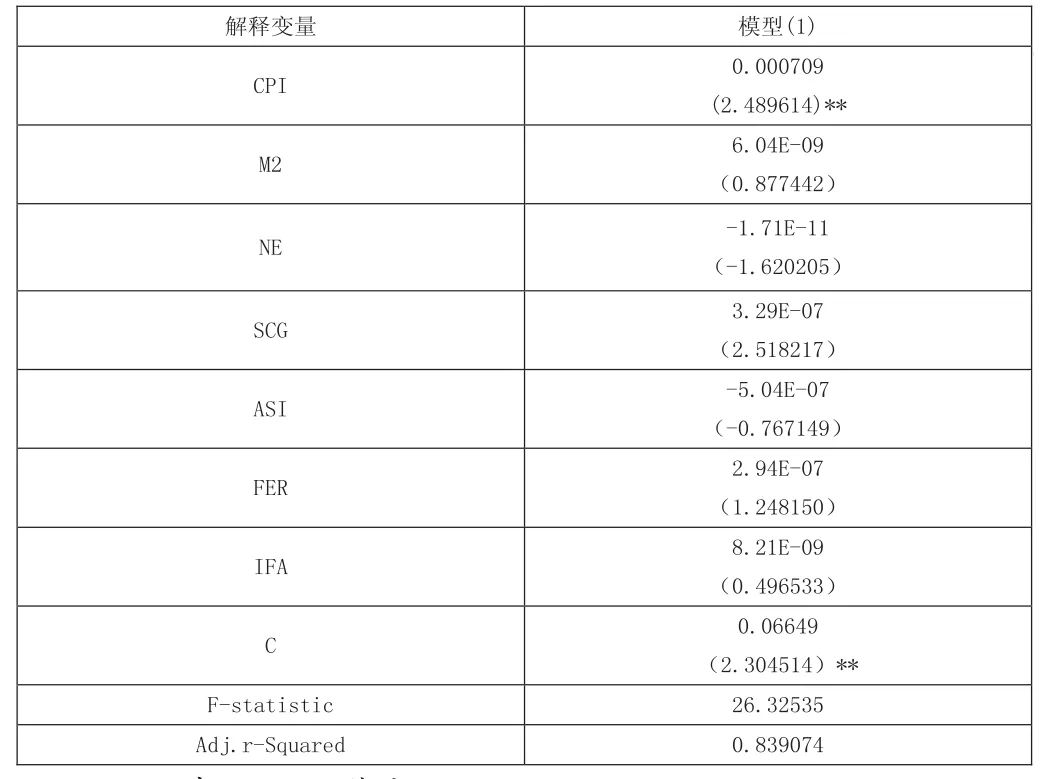

表一 模型(1)回归结果表

从表一看,ASI、IFA显著和被解释变量不相关,再通过解释变量间的相关系数分析发现M2和FER存在共线性,因此剔除ASI、IFA、FER三个变量重设模型(2):

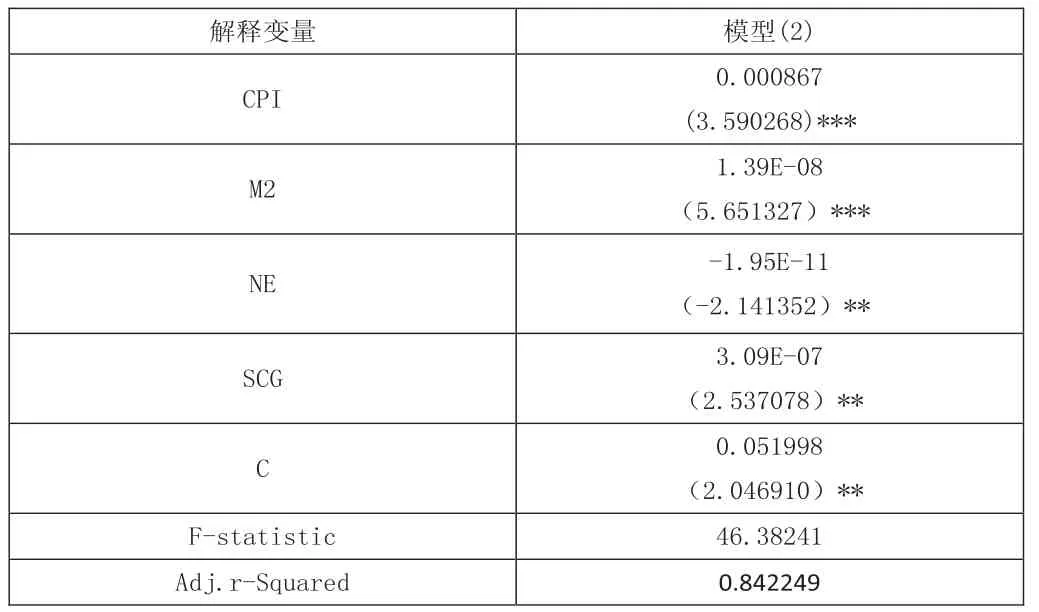

表二 模型(2)回归结果表

由表二可知,模型(2)的回归方程显著成立,四个自变量对应变量的联合解释度达到了84%。

五、结论

新常态下人民币汇率的主要影响因素是CPI、M2、社会消费品零售总额和净出口,中国资本市场对人民币汇率的影响力还未显现,投资对人民币汇率的影响已减弱,随着新常态下中国经济增长方式由出口和投资拉动型转向消费驱动型,社会消费水平对人民币汇率的影响力将增强。