个性化消费导向成王道泉州地区男装消费者问卷调查报告出炉

2015-11-04中国常熟男装指数中心数据来源张芳分析

中国·常熟男装指数中心/数据来源 张芳/分析

个性化消费导向成王道泉州地区男装消费者问卷调查报告出炉

中国·常熟男装指数中心/数据来源 张芳/分析

为了解泉州地区男装消费群体的购买需求、支付能力、品牌认知度等情况,中国·常熟男装指数中心对福建泉州地区进行了市场调查,采取问卷方式,调查泉州市男装消费状况、男装产品自身特点等。通过问卷结果汇总的统计数据,分析内在联系以及影响因素,更好地了解、跟踪和引导本地男装市场的消费群体,保证市场健康稳定发展。

泉州市男装消费:休闲风受欢迎

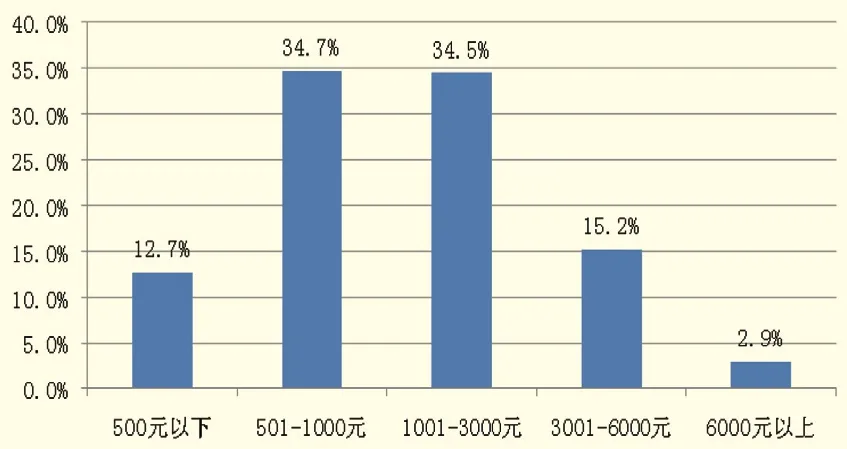

图1 被调查消费者年支出情况

从被调查者年消费支出看,男装年消费集中在501~3000元阶段,其中支出在501~1000元的消费者占比34.7%;支出在1001~3000元阶段的消费者占比34.5%;两阶段累计占比69.2%。消费在3001~6000元的占比15.2%;消费500元以下占比12.7%。消费在6000元以上的占比最低,仅2.9%。

图2 男装购买风格的选择

消费者购买男装仍是以休闲风格居多,休闲款式占比75.3%;时尚型男装得到广泛认可,占比为34.7%;其次为运动款,占比28.6%;商务款占比21.3%;户外款占比8.8%;非主流款式具特定局限性,占比仅2.4%。

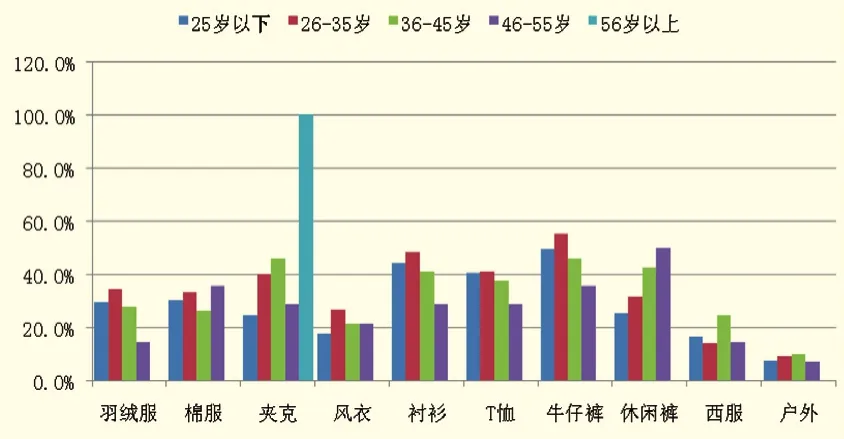

图3 不同年龄层消费者购买男装种类分布

上图显示,35岁以下的消费者是购买牛仔裤的主要消费群,36~45岁的消费者购买种类较广,其中夹克、衬衫、牛仔裤、休闲裤、T恤占比较大,且占比相差不大;46岁以上的消费者购买休闲裤的频率相对较高。

购买驱动因素:喜欢就买成主流

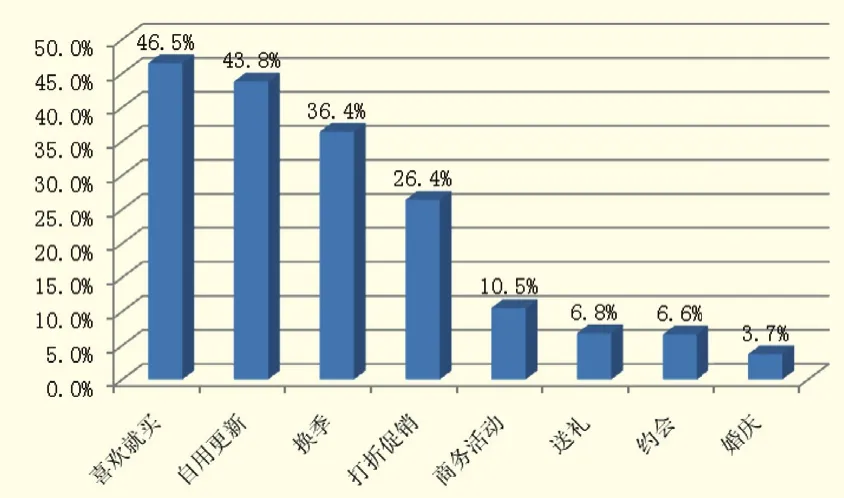

图4 影响消费者购买因素

从影响消费者购买因素的分布情况来看,“喜欢就买”的消费者占比最高,为46.5%,可见越来越多的消费者趋向于个性与随性购买;消费者“自用更新”占比也较高,为43.8%。换季购买占比36.4%;打折促销为26.4%。另有10.5%的消费者会在商务活动时选择购买;还有6.8%的消费者购买用于送礼;6.6%的消费者购买用于约会;婚庆购买男装占比3.7%。

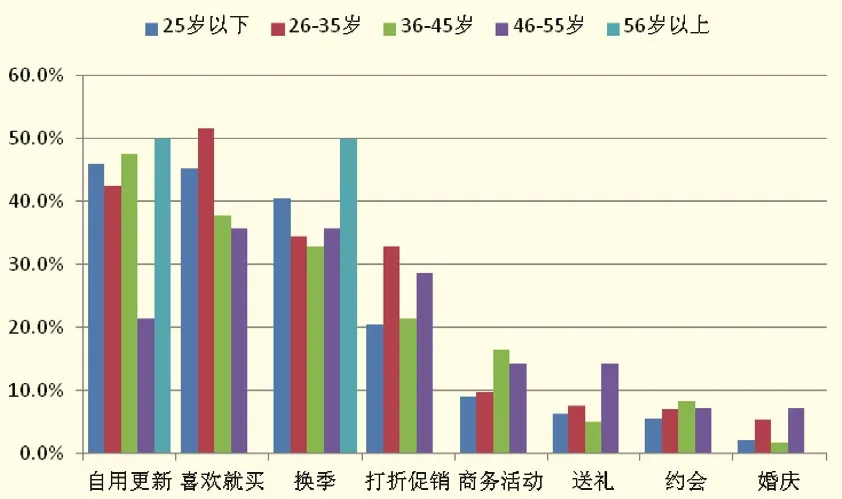

图5 影响不同年龄层消费者购买因素

25岁以下的消费者主要在自用更新和遇到喜欢产品的情况下购买;26~35岁的消费者最具随意性,“喜欢就买”的占比达到51.6%,打折促销占比为32.8%;36~45岁的消费者主要以自用更新购买为主;46~55岁的消费者选择购买用来送礼的明显多于其他年龄层占比;56岁以上的消费者集中在换季和自用更新。

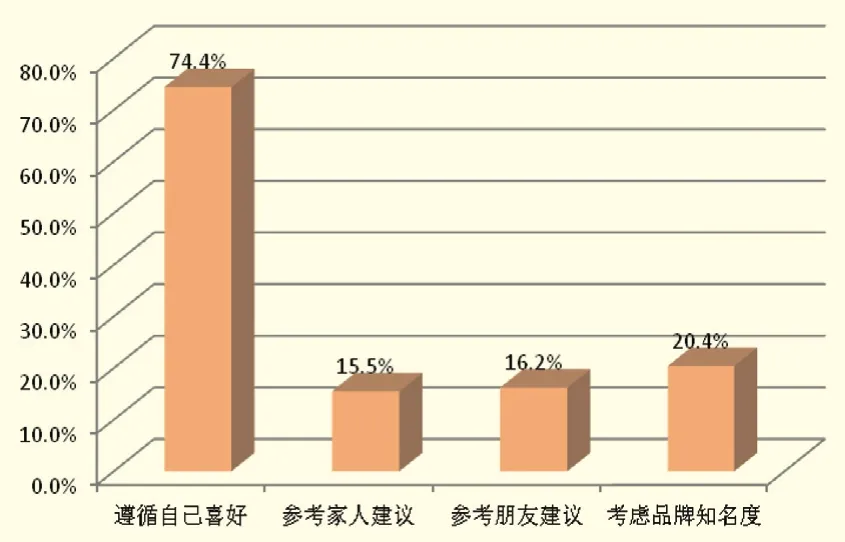

图6 消费男装购买倾向

当前消费者购买服装更具个性化,其中遵循自己喜好的消费者占比74.4%;一些消费者比较注重服装品牌,20.4%的调查者会考虑品牌的知名度;参考朋友和家人建议的占比较低,且两者相差不大,分别占比16.2%和15.5%。

购买考虑因素:面料材质仍为先

表1 购买春夏装考虑因素

消费者购买春夏装考虑材质(棉、麻、化纤)的较多,综合重要性达56%;其次为舒适性,综合重要性为48.9%。价格的综合重要性达到43.5%。其他考虑因素重要性相对较低,消费者很少考虑与网上的价差,重要性仅为6.1%。

表2 购买秋冬装考虑因素

消费者购买秋冬装考虑的因素中,面料材质占57.2%,价格占50.9%;两者重要性均超过50%。秋冬装的消费中,舒适性、品牌、时尚性的重要性仍不可忽略;“版型”的重要性为24.0%,大于“耐用性”的16.4%。“填充料”和“与网上差价”方面,关注度较低。

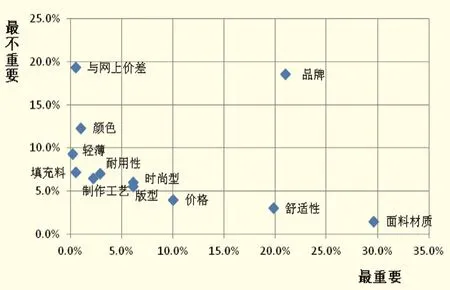

图7 秋冬装购买考虑最重要因素VS最不重要因素

从最重要因素与最不重要因素的分布图来看,越靠近右下角的部分越是消费者关心的因素。消费者最关注的当属面料材质,其次为舒适性;对于品牌因素,认为“最重要”和“最不重要”的消费者占比相当。

购买单价和频率:中等价位频率高

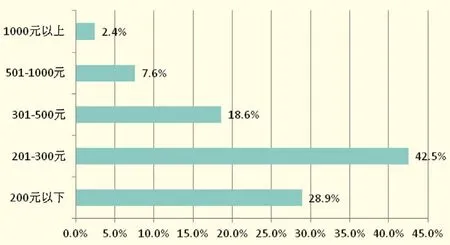

图8 购买春夏装单价分布

购买单价在201~300元春夏装的消费者最多,占比达42.5%;购买单价在200元以下的占比28.9%;300元以上的春夏装随着价格的增加,消费者占比越来越低;301~500元的占比18.6%;501~1000元的占比7.6%;1000元以上的占比2.4%。

图9 购买秋冬装单价分布

消费者购买冬装单价分布与春夏装相似,中等价位占比最高,低价位阶段消费者占比紧随其后,高价位阶段消费者占比越来越少。501~1000元价位段消费者占比50.6%,一半以上被调查者消费价位在此区间;购买500元以下价位的消费者占比为25.2%;1000元以上的占比越来越低。

购买地点和方式:网购潜力蓄势待发

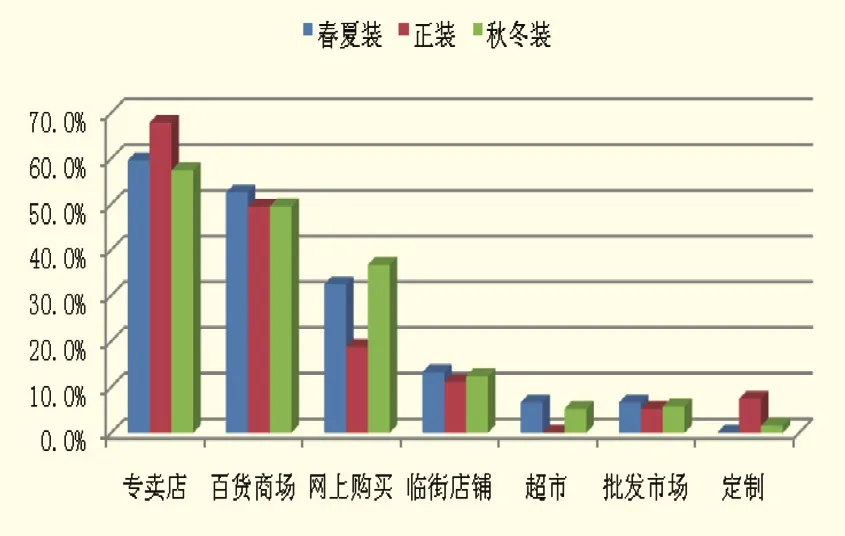

图10 购买男装地点分布

当前消费者购买男装仍集中在专卖店与百货商场,专卖店占比最大,均超过50%。百货商场人流量较为集中,目标消费群体大,在百货商场购买男装的消费者也较多,很多服装公司将百货商场作为重要销售渠道。泉州地区网上购买的消费者仅次于专卖店和百货商场,网上购买春夏装和羽绒服的居多,正装占比较少。

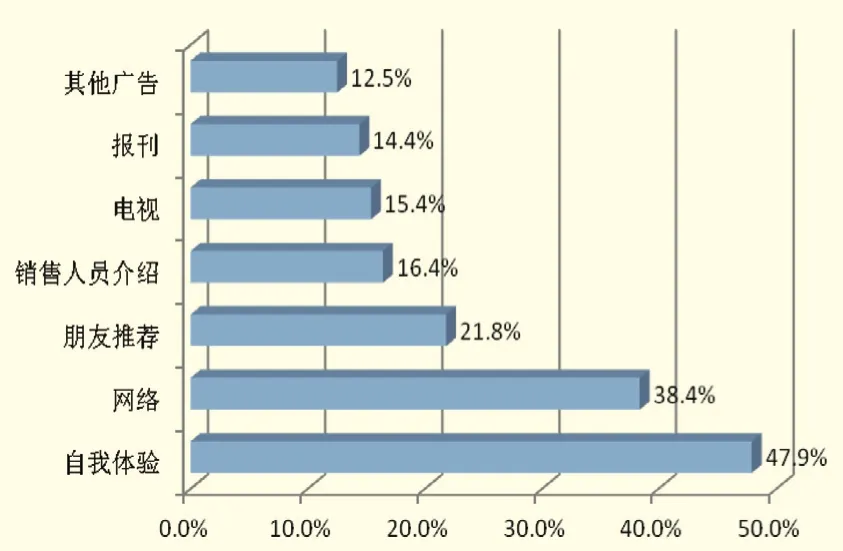

图11 消费者对于男装的了解途径

从消费者对于男装的了解途径来看,47.9%消费者更注重自我体验;其次为38.4%的消费者从网络途径了解男装,朋友推荐占21.8%,销售人员介绍占16.4%,传统的电视、报刊和其他广告所占比重显低,分别占比15.4%、14.4%、12.5%。

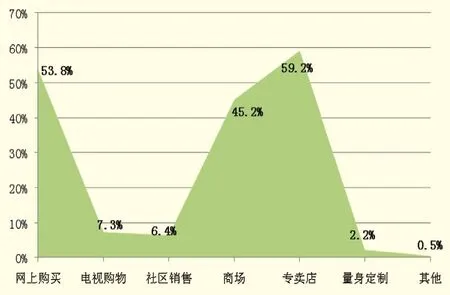

图12 未来购买方式

未来59.2%的消费者仍选择到专卖店购买男装;53.8%的消费者选择网上购买。网上购买的消费者占比超越商场购买消费者占比,45.2%的消费者选择商场购买;选择其他购买方式占比较低。未来男装销售场所有望形成专卖店、网络、商场三分天下的局面。

男装认知度:本地品牌认知度高

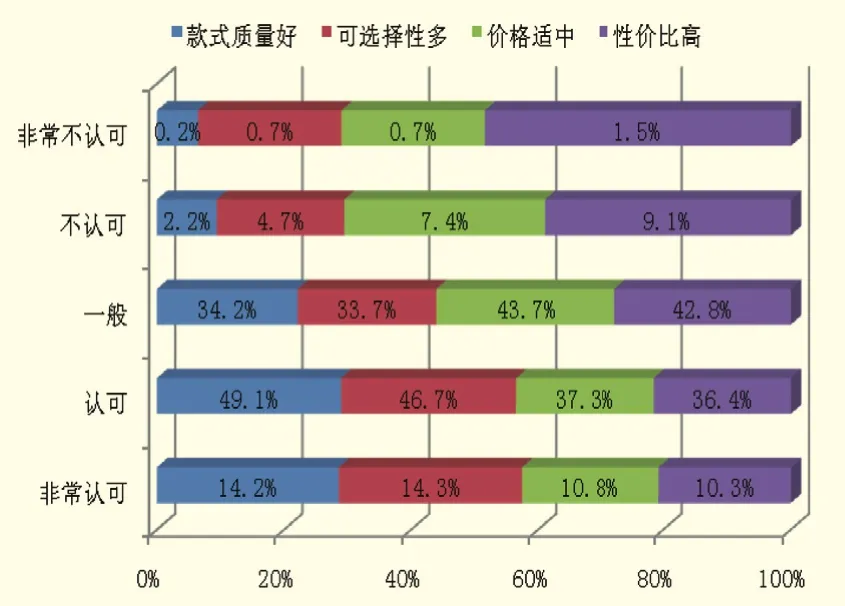

图13 消费者对于男装认知情况

消费者对于市场上男装的款式质量和可选择性比较认同,表示认可的占比均接近50%,其中对于款式质量非常认可的消费者达14.2%;对于可选择性多表示非常认可的达14.3%;在价格和性价比上,43.7%的消费者对男装价格适中度表示一般,7.4%的消费者表示男装价格偏贵;有42.8%消费者表示男装性价比一般,不认可性价比高的消费者占比达9.1%。

表3 男装品牌认知度

福建作为男装产业集群地,泉州消费者的男装品牌认知度调查显示消费者对于本地品牌耳熟能详,七匹狼、九牧王、利郎的认知度最高,分别为22.0%、14.5%、13.3%;其次柒牌男装认知度占比8.4%,劲霸占比6.6%,才子占比6.1%。在泉州消费者品牌认知度前13位的男装品牌中,本地品牌占据6位。

表4 秋冬装品牌认知度

被调查者认知的秋冬装品牌达118个,品牌认知度占比大于4%的有14个。泉州地区秋冬装品牌认知度主要分为三个层次:第一层次占比大于10%,这些品牌在地区知名度广,欢迎度较高,市场运行占有优势,第二层次占比处在5~10%之间,第三层次占比在5%以下。

通过对男装品牌认知度分析发现,福建地区知名男装品牌比较集中,男装发展具有良好的区位优势。但仍可发现卡宾、以纯、海澜之家在当地也具有较高知名度。在当前服装行业竞争激烈的大环境下,男装品牌繁多,拳头产品类别各不相同,男装品牌的单品类别认知度也在逐渐淡化。