移动平均线分析法及其交易策略研究

2015-11-03陈标金陈文杰

陈标金 陈文杰

摘要:通过设计移动平均线分析法买卖点组合预测准确率与移动平均线交易策略累积收益率两个指标,本文考察了移动平均线分析法及其交易策略的有效性。考虑到交易费用调整后的统计结果显示移动平均线买卖点组合预测能力很弱,中长期移动平均线交易策略是有效的,移动平均线交易策略牛市表现较差而熊市表现较好,A股市场可以利用历史信息 “策略取胜”,风险更低的投资策略反而可能获得更高的长期累积收益。

关键词:移动平均线;交易策略;预测能力;超额收益

中图分类号:F830.9 文献标识码:A

作者简介:陈标金(1967-),男,江西石城人,华南农业大学经济管理学院副教授,研究生导师,研究方向:金融市场。

学术界对技术分析法及其交易策略的有效性进行了大量的研究[1-4],尽管多数证据支持技术交易策略是有效的,但也有许多文献对此提出了质疑[5-9]。技术分析法在投资实践中被金融行业广泛运用于预测价格走势、寻找买卖信号和构建交易策略,本文拟以收盘价突破或跌破移动平均线为预测依据和交易规则,通过构建“单向做多”、“单向做空”、“多空双向交易”等投资交易策略,设计买卖点组合预测准确率和累积收益率两个指标,跟踪移动平均线分析法的预测能力及其交易策略的投资效果,将这些投资策略取得的累积收益与“买入持有”策略加以比较,以判断移动平均线分析法交易策略的有效性。

一、交易规则与交易策略设计

(一)交易规则设计

移动平均线是追踪和预测价格趋势变化的重要分析工具,当市场价格在移动平均线之上时被认为价格波动处于上升趋势,这是买进做多好时机;反之,当市场价格在移动平均线之下时,被认为价格波动处于下降趋势,这是卖出做空的有效时机。在金融实践中,买卖时点的选择往往以确认市场价格突破或跌破移动平均线为依据,具体的确认标准主要包括:一是收盘价突破或跌破移动平均线,二是价格突破或跌破移动平均线后停留的天数(如2-3天),三是价格突破或跌破移动平均线的幅度(如1%-3%)。为使分析更简便、更具操作性,本文以收盘价格突破或跌破移动平均线为确认买卖时机和交易价格的依据,具体交易规则为:当收盘价突破移动平均线时,以收盘价平仓原有的空头头寸,同时以收盘价买入建立多头头寸;当收盘价跌破移动平均线时,以收盘价平仓原有的多头头寸,同时以收盘价卖出建立空头头寸。

(二)交易策略设计

目前,A股市场中只有部分股票和股票指数可以通过融券或股指期货做空,而且融券和股指期货的交易资格要受到投资者资本金数量的约束,这就造成了大部分股票和股票指数没有做空机制,绝大部分散户投资者无法做空交易。为了使投资策略设计更符合市场实际,本文设计了“单向做多”、“单向做空”、“多空双向交易”等投资策略,以便检验移动平均线投资策略的效果,各种策略的具体含义是:

1.“单向做多”策略:交易者只是通过多头交易寻求投资收益。当收盘价突破移动平均线时买入并持有多头头寸,当收盘价跌破移动平均线时平仓原有的多头头寸并空仓休息,等待下次做多机会。

2.“单向做空”策略:交易者只是通过空头交易寻求投资收益。当收盘价跌破移动平均线时卖出并持有空头头寸,当收盘价突破移动平均线时平仓原有的空头头寸并空仓休息,等待下一次做空机会。

3.“多空双向交易”策略:交易者综合运用多头和空头交易寻求双向交易收益。当收盘价突破移动平均线时平仓原有空头头寸并买入持有多头头寸,当收盘价跌破移动平均线时平仓原有多头头寸,并卖出持有空头头寸。

4.“买入持有”策略:买入后一直持有多头头寸,可以用它来反映市场收益,作为比较分析移动平均线投资策略效果的基准。

二、买卖点组合预测准确率与累积收益率

本文利用移动平均线分析法买卖点组合预测准确率和移动平均线交易策略累计收益率,跟踪检验移动平均线的预测能力和移动平均线交易策略的效果。

(一)买卖点组合预测准确率的计算

本文将移动平均线买卖点组合预测准确率,定义为移动平均线预测准确的次数占总预测次数的百分比。设计和计算预测准确率指标的关键在于用什么量化标准来认定移动平均线预测是否准确,如果从单次价格突破或跌破移动平均线的角度计算预测次数,无论是持续上涨或下跌的天数,还是上涨或下跌幅度,都难以找到合理的量化标准来界定其预测是否准确。根据移动平均线预测的特点,只能从开仓到平仓预测的组合角度认定和计算预测准确率,具体做法是将开仓预测及其之后的平仓预测看成一次买卖点预测组合,一次预测组合中如果卖出预测价高于买入预测价(交易收益为正)为预测正确,如果卖出预测价低于买入预测价(交易收益为负)则为预测错误。换句话说,是将收盘价与移动平均线相邻的两次交叉计为一次预测组合,“死叉”收盘价高于“金叉”收盘价为预测正确,反之则为预测错误。

用Ps和Pb分别表示卖出价和买入价,第i次开仓和平仓预测组合(收盘价与移动平均线相邻的两个交叉)计为( PSi,Pbi),Hri为判断第i次预测组合正确性的指标,预测正确计为1,错误计为0,则:

Hri=1,Psi>Pbi0,Psi≤Pbi(i=1,2,3,…,N)(1)

在统计分析时段内的N次预测组合中,预测准确率R为:

R=[SX(]1[]N[SX)]∑[DD(]N[]i=1[DD)]Hri×100%(2)

N次预测组合中可以分解出多头预测组合次数Nd和空头预测组合次数Nk,N=Nd+Nk,用类似方法可以分别计算“单向做多”和“单向做空”预测准确率。针对MA(5,10,22,30,60)5条移动平均线分别计算“单向做多”、“单向做空”、“多空双向交易”的买卖点组合预测准确率,既可以比较哪一个步长的移动平均线预测准确率最高,也可以反映移动平均线的总体预测能力。

(二)累积收益率的计算

设统计时段内起始时点的市场价格(或指数)为P0,结束时点为Pe。在遵循移动平均线预测的交易策略中,一次预测组合就是一次交易组合,每次交易组合的交易数量设定为一单位市场价格(或指数),则第i次交易组合的收益Yi=Psi-Pbi。用Ti指标判断第i次交易组合的头寸性质,多头交易组合设定为1,空头交易组合设定为-1,则“单向做多”、“单向做空”、“多空双向交易”以及“买入持有”四种交易策略的累积收益率yd、yk、ys和yc分别为:

针对MA(5,10,22,30,60)五条移动平均线分别跟踪计算“单向做多”、“单向做空”、“多空双向交易”三种投资策略的累积收益率yd、yk、ys,并与“买入持有”投资策略的累积收益率yc加以比较,既可以显示不同步长移动平均线交易策略效果的差异,也可以从总体上反映移动平均线交易策略的有效性。

(三)考虑交易费用调整后的买卖点组合预测准确率和累积收益率

相对于“买入持有”策略,基于移动平均线分析法的“单向做多”、“单向做空”、“多空双向交易”策略需要进行频繁交易。由于每一次交易都存在交易费用(佣金、印花税、过户费等),不同交易策略的累积交易费支出会存在显著差异。为了更准确地反映移动平均线的实际预测能力及其交易策略的表现,有必要在预测准确率及其交易策略的累积收益率计算中引入交易费用,以调整计算方法。在计算一次买卖点交易组合的收益时,交易费用相当于提高了买入价,降低了卖出价。若总交易费用率为f,在计算收益时相当于要将卖出价调整为Psi*=Psi×(1-f),买入价调整为Pbi*=Pbi×(1+f)。因此,只要将移动平均线第i次开仓和平仓预测组合(Psi,Pbi)的数值调整为(Psi*,Pbi*),就可运用(1)-(6)式计算考虑交易费用调整后的预测准确率和累积收益率。

三、样本选择与统计结果分析

(一)样本选择

本文选择2005-2013年沪深300指数、1991-2013年上证指数和深证指数的日收盘价序列,分别对5条移动平均线MA(5,10,22,30,60)的买卖点组合预测准确率及其“单向做多”、“单向做空”、“多空双向交易”策略的累积收益率进行统计分析。沪深300指数已可以通过沪深300股指期货、ETF300融券等进行做空交易,基于移动平均线分析的“单向做多”、“单向做空”和“多空双向交易”三种策略,都是投资实践中可以选择和实施的交易策略。目前,上证指数和深证指数还不具备做空机制,投资实践中还只能选择“单向做多”策略。因此,从投资实践角度看应特别重视分析沪深300指数移动平均线“多空双向交易”策略、上证指数和深证指数移动平均线“单向做多”策略的预测准确率和累积收益率。

(二)移动平均线买卖点组合预测准确率和累积收益率统计结果

考虑到不同交易策略的交易频率不同,不同交易策略累计收益率受交易费用的影响存在很大差异,本文在统计中分别跟踪计算不考虑交易费用和考虑交易费用调整后移动平均线买卖点组合预测准确率及其交易策略的累计收益率。自我国股票市场创建以来,股票交易费用处于变动之中,券商的股票交易佣金往往与投资者的资本金数量和交易频率挂钩,本文统一取单次交易额的2.5‰计算交易费用,并以此计算交易费用对移动平均线分析法预测准确率及其交易策略累计收益率的影响(佣金取1.5‰,印花税取双边1‰,由于本文设计的交易数量仅为买卖一份指数,因此忽略过户费),利用(1)-(6)式计算结果如下:

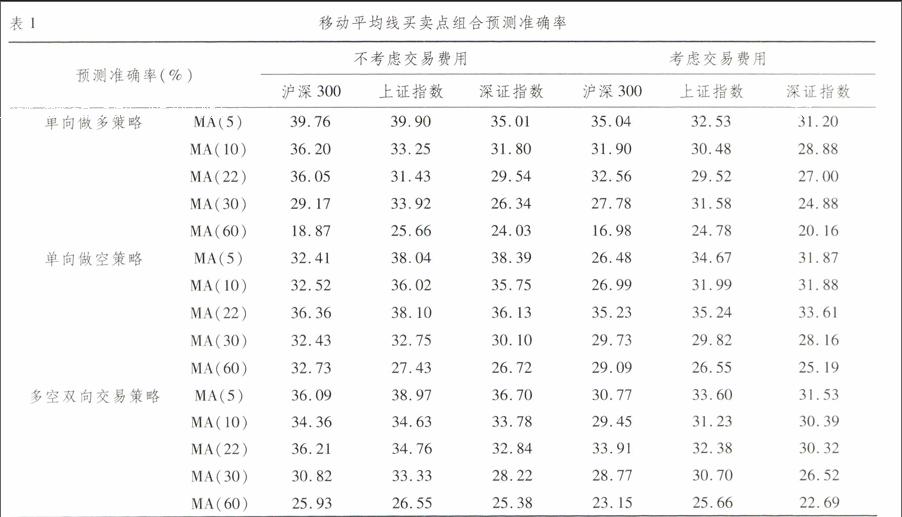

1.移动平均线买卖点组合预测准确率很低。表1给出了交易费用调整前后移动平均线买卖点组合预测准确率,无论是否考虑交易费用的影响,移动平均线的买卖点组合预测准确率从总体看都超乎想象的低。在不考虑交易费用的情况下,反映移动平均线总体预测能力的“多空双向交易”买卖点组合预测准确率仅为25.38%-38.97%。经交易费用调整后,“多空双向交易”预测准确率下降为22.69%-33.91%。交易费用明显降低了移动平均线买卖点预测准确率,2.5‰的交易费用导致移动平均线“单向做多”、“单向做空”和“多空双向”交易的买卖点组合预测准确率分别下降了2%-7%、1%-3%和3%-5%。由于交易频率不同,随着移动平均线步长增大,交易费用对移动平均线预测准确率的影响不断减弱。

比较MA(5,10,22,30,60)5条不同步长移动平均线之间买卖点组合的预测准确率,可以发现考虑交易费用调整后“单向做多”交易策略以5日线的买卖点组合预测准确率最高,并随移动平均线步长增大而降低;“单向做空”交易策略以22日线的买卖点组合预测准确率最高,并向两端递降;反映总体预测能力的“多空双向交易”的买卖点组合预测准确率在沪深300指数与上证指数和深证指数之间存在差异,样本期间较短(2005-2013年)的沪深300指数22日线的预测准确率最高,样本期间较长(1991-2013年)的上证指数和深证指数则是5日线的预测准确率最高。所以,从预测准确率角度看,做多应更注重5日线,做空应更重视22日线。

2.移动平均线交易策略能够获得显著的超额收益。表2给出了交易费用调整前后移动平均线交易策略的累积收益率,与买入持有策略比较,在不考虑交易费用的情况下,MA(5,10,22,30,60)5条移动平均线的交易策略均获得了显著的超额受益,基于22日线交易策略的累积超额收益率最高。2005-2013年间,沪深300指数的市场收益率为132.20%,22日线的“单向做多”、“单向做空”、“多空双向”策略的累积收益率分别达到456.57%、324.36%、780.93%,分别高出市场收益率2.45倍、1.45倍、3.90倍。1991-2013年间,上证指数的市场收益率为1 604.92%,22日线的“单向做多”、“单向做空”、“多空双向”策略的累积收益率分别达到6 695.62%、5 090.70%、11 786.32%,分别高出市场收益率3.17倍、2.17倍、5.34倍;深证指数的市场收益率为978.50%,22日线的“单向做多”、“单向做空”、“多空双向”策略的累积收益率分别达到2 914.12%、1 935.62%、4 849.74%,分别高出市场收益率1.98倍、0.98倍、2.96倍。

考虑交易费用调整后,短期移动平均线交易策略的累积收益率明显不如市场收益率,5日线交易策略甚至出现大幅度亏损,但中长期移动平均线交易策略依然存在显著的超额累积收益,基于22日线的交易策略获得的超额累计收益率仍然是最高的。交易费用调整后, 22日线沪深300指数“单向做多”、“单向做空”、“多空双向”策略的累积收益率分别下降为336.48%、204.06%、540.53%,仍比市场收益率高出1.55倍、0.55倍、2.10倍;上证指数“单向做多”、“单向做空”、“多空双向”策略的累积收益率分别达到5 182.35%、3 602.89%、8 785.24%,仍比市场收益率高出2.23倍、1.25倍、3.48倍;深证指数 “单向做多”、“单向做空”、“多空双向”策略的累积收益率分别达到2 018.71%、1 049.17%、3 067.88%,仍比市场收益率高出1.06倍、0.07倍、1.13倍。“单向做空”能够获得超额收益,“多空双向交易”的累积收益率高于“单向做多”策略,说明市场是否具有做空机制和交易者的做空能力会影响移动平均线交易策略的盈利能力。这与Taylor(2014)得到的“移动平均线交易策略的盈利能力取决于用户卖空股票的能力”的结论是一致的。

移动平均线买卖点组合预测准确率远不及50%,其交易策略却取得了显著的超额累积收益,市场可预测性与投资超额受益之间出现了明显的背离。这表明“价格不可预测”与“市场无法取得超额受益”(或“市场不可战胜”)不是等价的,即使在价格不可预测的市场中,仍可以寻找到可获得超额受益的投资额略,以“策略取胜”。

3.移动平均线交易策略的投资表现存在明显的时变性。图1-图3分别给出了沪深300指数、上证指数和深证指数22日线各交易策略交易费用调整后年度累积收益率的年际变化,由图可见20世纪90年代中后期以来与A股市场创立之初的几年相比,移动平均线交易策略年度累积收益率的表现存在明显差异。在市场创立初期的几年里(上证指数1991-1995年,深证指数1991-1997年),基于22日移动平均线的“单向做多”和“多空双向交易”策略各年度的累计收益率均高于市场收益率。但是,20世纪90年代中后期以来(上证指数1996年,深证指数1998年),三大指数移动平均线交易策略的表现均为熊市好于市场指数,牛市不及市场指数,表现出显著的时变特性。这说明市场创设初期移动平均线分析法及其交易策略更有效,随着市场不断完善和成熟降低了这一技术分析法的有效性。

表3给出了20世纪90年代中后期以来22日移动平均线各交易策略年度累积收益率的标准差,与市场指数年度收益率的标准差比较,三大指数基于移动平均线的“单向做多”、“单向做空”和“多空双向交易”策略的年度累积收益率标准差均显著降低,移动平均线交易策略具有平滑指数收益波动的特性,是比“买入持有”风险更低的投资策略。移动平均线交易策略比“买入持有策略”风险更低,长期取得的累积收益率却更高,这背离了风险与收益平价关系,说明A股市场效率仍较低。

四、结论

通过设计移动平均线买卖点组合预测准确率和移动平均线交易策略累积收益率两个指标,本文以2005-2013年沪深300指数、1991-2013年上证指数和深证指数日收盘价为样本,考察了移动平均线分析法的预测能力和移动平均线交易策略的有效性。统计结果显示交易费用的存在既显著降低了移动平均线买卖点组合预测准确率,也明显降低了移动平均线交易策略的累积收益率。考虑交易费用调整后,移动平均线买卖点组合预测准确率仅为22.69%-33.91%,22日线的预测准确率最高,移动平均线分析法的实际预测能力很弱。与移动平均线出乎意料的低预测准确率不同,考虑交易费用调整后,中长期移动平均线MA(22,30,60)交易策略长期仍取得了十分显著的超额收益,基于22日线的交易策略取得的超额收益最大,移动平均线交易策略是有效的。移动平均线交易策略的表现会随市场环境的变化而变化,具有时变性,牛市的表现比市场收益率差,熊市的表现则明显好于市场收益率。上述统计结果意味着A股市场中可以利用历史信息 “策略取胜”,风险更低的投资策略反而可能获得更高的长期累积收益。这种价格可预测性与投资超额收益背离,风险与收益平价关系背离的现象再一次证实了A股还不是完全意义上的弱有效市场,A股市场存在的这两大背离现象的背后成因,有待进一步研究。

参考文献:

[1] Park C., Irwin S. H. What do we know about the profitability of technical analysis?[J].Journal of Economic Surveys, 2007(21):786-826.

[2] Brock W.,Lakonishok J.,LeBaron B. Simple Technical Trading Rules and the Stochastic Properties of Stock Returns[J].The American Finance Association, 1992(47):1731-1764.

[3] Neely C. J. The Temporal Pattern of Trading Rule Returns and Central Bank Intervention: Intervention does not Generate Technical Trading Rule Profits[D].Federal Reserve Bank of St. Louis Working Paper, 2002.

[4] Faber M. T. A quantitative approach to tactical asset allocation[J].Journal of Wealth Management, 2007(9): 69-79.

[5] Sullivan R., Timmermann A., White I. Data-snooping, technical trading rule performance, and the bootstrap[J].Journal of Finance, 1999(54):1647-1691.

[6] Neely C. J., Weller P. A., Ulrich J. M. The adaptive markets hypothesis: evidence from the foreign exchange market[J].Journal of Financial and Quantitative Analysis, 2009(44):467-488.

[7] Taylor N. The Rise and Fall of Technical Trading Rule Success[J].Journal of Banking & Finance, 2014(40):286-320.

[8] 戴杰,武康平.中国股票市场技术分析预测力的实证研究[J].数量经济技术经济研究,2002(4):99-102.

[9] 孙碧波. 移动平均线有用吗?——基于上证指数的实证检验[J].数量经济技术经济研究,2005(2):149-156.

(责任编辑:关立新)