声誉机制与企业异质性信息

2015-11-03李星汉刘洋郑双燕

李星汉 刘洋 郑双燕

摘要:本文以我国2005年至2013年的证券分析师的盈利预测数据为样本,综合证券分析师及其所在券商的声誉,实证研究声誉对分析师生产上市公司企业异质性信息行为的影响。研究结果显示:单纯考察分析师声誉与券商声誉,有声誉的分析师能够发掘更多的企业异质性信息,体现为分析师声誉、券商声誉与股价同步性之间的负相关关系,但综合两种声誉的分析结果显示只有顶级券商明星分析师的关注与股价同步性之间存在显著的负相关性。这表明单一的声誉机制不能完整刻画分析师行为,而分析师声誉机制与券商声誉机制都能够对分析师行为产生影响。

关键词:分析师声誉;券商声誉;企业异质性信息;盈利预测

中图分类号:F83 文献标识码:A

作者简介:李星汉(1991-),男,山东泰安人,中国人民大学财政金融学院博士研究生,研究方向:金融市场与金融机构;刘洋(1988-),男,山东荣成人,中国人民大学财政金融学院博士研究生,研究方向:金融市场与金融中介;郑双燕(1988-),女,浙江桐乡人,农业部管理干部学院财会经济培训部教师,研究方向:资本市场制度改革。

一、引言

Roll(1988)[1]认为股票价格的波动可以分解成三个部分:未预期到的宏观经济波动(系统性风险或理解为多个风险因子的宏观风险)、未预期到的市场环境波动和未预期到的企业异质信息。如果定价模型对股票价格波动的解释力很强,那么回归方程就应该有很高的R2。Morck Yeung and Yu(2000)[2]借鉴Roll(1988)的思想,将股票收益波动区分为市场解释部分和公司异质性部分,认为个股股价与市场的同步性越高,个股的异质性信息就在股价中反映的越少。公司异质性信息研究的必要性在于:一方面有助于拓展微观层面的信息效率和资产定价研究[3];另一方面异质性信息也是宏观层面金融市场效率和经济资源配置效率的重要指标[4]。

证券分析师作为金融市场上最重要的金融中介之一,能够通过向金融市场提供更多的信息而降低市场的信息不对称和交易成本[5]。但现实中,证券分析师的工作毕竟涉及三个既有区别又相互联系的研究内容:宏观市场、特定行业和公司研究,因此分析师关注究竟生产了更多的企业异质性信息还是宏观市场或行业信息是一个理论很难界定的问题[6]。更重要的是,已有研究是从加总的分析师关注视角出发,隐含了分析师群体同质性的假设,这一假定显然对现实过于简化了。一方面,从分析师个人视角,由于不同分析师的个人禀赋、教育程度、从业年限和社会经历的不同,分析问题的逻辑和掌握的社会资源都不尽相同,即便所有的分析师都面临相同的外部环境约束,其信息生产也不会完全一致[7]。已有大量研究表明,有声誉的分析师在克服利益冲突、盈利预测准确性、荐股评级价值等方面有着更出色的表现[8-9]。另一方面,除了分析师自身的声誉之外,分析师所在的证券公司卖方研究实力,或者说券商声誉,是另一个影响分析师行为的重要因素。现有研究证实,券商声誉能够影响分析师的盈利预测的准确性和投资评级价值[9],而且卖方研究实力强的证券公司也能够给分析师提供更加完善的硬件支持等一系列配套服务[10]。那么,券商声誉是否会对分析师关注和企业异质性信息有所影响?不同声誉组合的分析师行为是否有差异?对这些问题的研究尚未有答案。

本文通过综合考察分析师声誉和券商声誉对分析师生产和传递企业异质性信息这一行为的影响,研究发现,以股价同步性作为企业异质性信息的代理变量,在单独考察分析师声誉或者券商声誉时,声誉变量均与股价同步性之间存在负相关关系,说明无论是明星分析师还是来自顶级券商的分析师均能够发掘更多的企业异质性信息。在综合考察两种声誉对分析师行为的影响时,研究发现,只有顶级券商的明星分析师才能够提供更多的企业异质性信息,其他声誉组合的分析师关注均不能提供更多的企业异质性信息。本文的研究结论表明,单一的声誉机制并不能够准确解释分析师在处理和传递企业异质性信息上所存在的行为差异,只有综合考量两种声誉机制,才能够准确刻画分析师生产和传递企业异质性信息的行为差异。

本文的主要贡献包括以下三个方面:首先,已有的分析师关注与企业异质性信息的研究通常都将分析师视为无差异的整体,然而大量研究从分析师声誉和券商声誉的视角表明分析师群体不但存在个体性差异[11],同时还存在机构差异[7-9],本文从分析师声誉和券商声誉的视角出发补充了分析师关注与企业异质性信息研究的空白。其次,本文也为声誉机制对金融中介行为的影响提供了新的证据。声誉是否有价值或者在哪些方面有价值一直受到众多学者的关注,本文从分析师生产企业异质性信息的角度研究了分析师声誉和券商声誉,丰富了相关领域的研究。最后,由于中国资本市场卖方研究发展时间较短,证券分析师一直以来受到非常多的批评和质疑,那么,不同声誉的分析师关注是否存在显著差异?如果不存在显著差异,又如何解释明星分析师所获得的市场影响力与高额薪酬回报?本文从异质性信息的视角为这些疑问和争论提供了一个评价视角,为中国资本市场分析师公司研究的信息含量提供了直接的实证证据。

文献综述和研究假设

已有研究对于分析师究竟生产更多的市场行业信息还是企业异质性信息并没有取得一致结论[6,12]。考虑不同国家金融市场环境的不同,分析师扮演的信息角色将更为复杂:一方面,在市场规则制度不够完善,公司信息披露要求不高的金融市场中,由于公司披露的公开信息非常有限,分析师通过对上市公司异质性信息的发掘可以获得更多的私有信息,并将私有信息转化为投资者的超额收益,因此分析师有很强的激励去关注并动态追踪上市公司;另一方面,当规则制度、上市公司股权结构、市场环境造成分析师获取公司信息的难度过大时,分析师同样有可能出于信息成本过高而减少对上市公司的关注。

更重要的是,目前大多数针对该问题的研究将所有分析师视为同质的[11]。事实上,分析师的信息生产能力存在很大差别。Stickel(1992)[13]从盈利预测的准确性和及时性以及盈利预测修正的市场反应三个视角对不同声誉的分析师的行为进行了系统的研究,研究表明,有声誉的明星分析师在盈利预测准确性和及时性上表现得更好,并且盈利预测修正的市场反应更显著。Fang and Yasuda(2008)[7]通过根据分析师的评级建议构建投资组合,发现有声誉的分析师能够提供更有价值的评级建议。Bradley et al.(2012)[8]的研究则从利益冲突的角度,发现分析师声誉是一种针对利益冲突的有效约束机制。Xu et al.(2013)[11]的研究则表明,有声誉的分析师能够降低个股的年度股价同步性,说明有声誉的分析师能够提供更多企业异质性信息。现有研究证实,不同分析师行为存在差异,特别地,不同声誉的分析师在信息生产的结果上存在着非常显著的差异。

中国资本市场的卖方研究产生时间较短,卖方分析师无论是从遴选体系、考核机制、从业经验和行业自律上都与发达资本市场存在一定的差距。而且由于中国证券市场各项规则与制度还不够完善,对证券市场违法违规行为的处罚力度较低[14],造成上市公司信息披露质量良莠不齐。在这样的市场环境下,分析师通过对上市公司异质性信息的发掘可以获得更多的私有信息,并将私有信息转化为投资者的超额收益,因此分析师有很强的动机去关注并动态追踪上市公司[15]而且有声誉的分析师应该更能够体现其公司信息生产的质量和水平。基于此,提出研究假设1:

假设1:分析师声誉作为分析师能力的度量,意味着有声誉的分析师能够发掘更多的企业异质性信息。

然而,分析师声誉并不能刻画分析师行为的全部,分析师所在的证券公司卖方研究实力是另一个必须考虑的因素:一方面,分析师的盈利预测和评级建议等研究成果的实现离不开证券公司的技术服务、数据库系统和资源平台等硬件设施支持,卖方研究综合实力更强的证券公司能够实现更好的规模效应;其次,卖方研究更强的部门通常分析师团队规模更大,这也有利于同一产业链条甚至是跨行业的分析师互通有无,通过信息共享实现更高的协同效益;再次,卖方研究实力不同的证券公司在薪酬激励以及研究环境研究氛围上存在非常显著的差异;最后,卖方研究实力更强的证券公司与上市公司管理层的关系相对更加密切,有利于分析师通过对上市公司的实地调研、电话采访获得上市公司信息[10],并且对于分析师而言,完成对上市公司的研究报告仅是卖方研究的第一步,如何将研究报告和研究观点“销售”给客户与机构投资者则有赖于证券公司的研究销售力量,而卖方研究实力更强的证券公司通常都具备更加完善的分销渠道,能够将分析师观点更加及时全面地传递给市场参与者[16],可见分析师所在的证券公司卖方研究实力也会从各个方面对分析师行为产生影响。Cowen et al.(2006)[17]的研究表明,以分析师的盈利预测、目标价位以及长期盈利增长为考察对象,有声誉券商(Bulge Bracket)的分析师能够比声誉低的券商(Non-bulge Bracket)的分析师提供更加有质量的信息。Fang and Yasuda(2009)[18]的实证结果也表明,顶级券商分析师的盈利预测准确性要比非顶级券商分析师显著高出3.1%。Bradley et al.(2012)[8]也认为券商声誉能够在一定程度上约束非关联分析师的评级乐观程度。王宇熹等(2012)[9]对不同券商声誉和分析师声誉的分析师发布的评级建议的研究发现,券商声誉和分析师声誉都能够在分析师评级建议上发挥作用。基于以上的逻辑分析和现有研究,有理由认为分析师职能会受到所在的证券公司声誉的影响,并且证券公司声誉越高越有利于分析师职能的发挥。在此提出研究假设2:

假设2:券商声誉有助于分析师对企业异质性信息的发掘。

从评级建议的视角,Fang and Yasuda(2008)[7]和王宇熹等(2012)[9]都发现根据不同分析师声誉与券商声誉组合的评级建议构建的投资组合收益存在显著差异。从盈利预测的视角,Fang and Yasuda(2009)[18]研究发现,在利益冲突激烈的时期,顶级券商明星分析师相比顶级券商非明星分析师盈利预测准确性提高了11.03%;而相比于非顶级券商明星分析师盈利预测准确性提高了10.62%。Bradley et al.(2012)[8]的研究结果也表明,IPO抑价高的时期(Hot market),非关联的顶级券商明星分析师减少发布强烈买入(Strong-buy)投资建议,而非关联的非顶级券商明星分析师投资建议的乐观程度没有发生改变。相比之下,非关联的顶级券商非明星分析师和非顶级券商非明星分析师发布了更多的强烈买入。综合前文分析,可以看出分析师行为不仅会受到分析师个人声誉的影响,同时也会受到所在的证券公司声誉影响。基于此,提出研究假设3:

假设3:分析师声誉与券商声誉能够共同对分析师行为产生影响,并且不同声誉组合下的分析师在信息发掘的程度上存在显著差异。

三、样本选择和研究方法

(一)研究样本与数据来源

根据冯旭南和李心愉(2011)[19]的研究,由于2005年之前《新财富》杂志信息披露不完善,而且在更早的时间段内,不同数据提供商关于分析师盈利预测的数据存在较大的差异。出于对分析师盈利预测数据可得性和稳健性考虑,我们将研究样本的时间跨度设置为2005年至2013年。分析师盈利预测数据来自国泰安CSMAR数据库中的中国上市公司分析师预测研究数据库,公司层面的数据来自于国泰安上市公司研究数据库和Wind金融资讯,并按以下条件对样本进行了筛选:(1)保留分析师在同一会计年度内对上市公司在该会计年度发布的盈利预测(会计年度的界定以上市公司年报披露时间为准);(2)剔除不完整的盈利预测样本(证券公司缺失、分析师姓名缺失以及盈利预测数据缺失);(3)剔除经纪和咨询机构分析师参与的盈利预测样本[20];(4)剔除金融和保险类上市公司样本;(5)剔除公司层面观测值缺失的样本。

对于分析师在一个会计年度内对特定上市公司发布多份盈利预测报告的情况,我们保留了分析师在该会计年度内对该上市公司发布的最新的盈利预测报告[21],最终分析师盈利预测部分样本观测值为79 434个,在此基础上计算得到公司年度观测值为13 334个,其中有分析师关注(至少一名明星分析师或者非明星分析师关注)的公司年度观测值为8 293个,没有分析师关注的公司年度观测值为5 041个。

(二)研究设计

2.主要解释变量:券商声誉与分析师声誉。由于本章旨在考察声誉机制(分析师声誉和券商声誉)对分析师发掘企业异质性信息的影响,因此,在界定分析师声誉和券商声誉时,本文借鉴已有研究,选择第三方评价的方式定义分析师声誉与券商声誉[9,13,18],解释变量的具体定义如下所示:

关注该公司的明星分析师数量(Star_analyst): 表示在一个会计年度内对该上市公司进行关注的明星分析师数量。参照Xu et al.(2013)[11]的研究,明星分析师的定义为上一个年度由《新财富》杂志评选出的明星分析师。

关注该公司的非明星分析师数量(Non_Star_analyst):表示在一个会计年度内对该上市公司进行关注的非明星分析师数量。

关注该公司的顶级券商分析师数量(High_repu_analyst):表示在一个会计年度内对该上市公司进行关注的顶级券商分析师数量。参照王宇熹等(2012)[9],顶级券商的定义为上一年度《新财富》杂志公布的“最具影响力研究机构”前五名。

关注该公司的非顶级券商分析师数量(Low_repu_analyst):表示在一个会计年度内对该上市公司进行关注的非顶级券商分析师数量。

关注该公司的顶级券商明星分析师数量(High_repu_star_analyst):表示在一个会计年度内对该上市公司进行关注的顶级券商明星分析师数量。

关注该公司的顶级券商非明星分析师数量(High_repu_non_star_analyst):表示在一个会计年度内对该上市公司进行关注的顶级券商非明星分析师数量。

关注该公司的非顶级券商明星分析师数量(Low_repu_star_analyst):表示在一个会计年度内对该上市公司进行关注的非顶级券商明星分析师数量。

关注该公司的非顶级券商非明星分析师数量(Low_repu_non_star_analyst):表示在一个会计年度内对该上市公司进行关注的非顶级券商非明星分析师数量。

公式(3)中的reputation变量表示将High_repu_star_analyst、High_repu_non_star_analyst、Low_repu_star_analyst、Low_repu_non_star_analyst逐个代入回归方程。

3. 控制变量。参照Piotroski and Roulstone(2004)和Xu et al.(2013)[11-12]的研究,选择的控制变量如下:

四、实证结果分析

(一)描述性统计

我们首先对分析师盈利预测报告按照年度区分进行了描述性统计。可以看到,随着上市公司规模的增加,参与上市公司研究并发布研究报告的分析师数量呈现出显著的增长趋势。

需要说明的是,表3对于股价同步性的计算参照的是Piotroski and Roulstone(2004)改进后的计算公式,在市场模型法的基础上加入了行业因子和滞后项,因此R2的结果要略高于市场法计算得到的结果。从结果可以看出,无论是以均值还是中位数衡量,中国证券市场的股价波动性都处于一个相对较高的水平,使用市场和行业因子平均能够解释49%左右的股价波动,最高的2008年达到66.8%,最低的2013年也高达39.5%。

被解释变量、解释变量和控制变量的描述性统计结果如表4所示:可以看到,在所有分析师关注样本组中,平均每家上市公司得到约8.97个分析师关注。从分析师声誉的角度看,平均每家上市公司得到约1.185个明星分析师关注,约7.783个非明星分析师关注;从券商声誉的角度看,平均每家上市公司得到约1.537个来自顶级券商的分析师关注,约7.431个非顶级券商分析师关注。进一步的,同时考虑券商声誉和分析师声誉,平均每家上市公司得到约0.554个顶级券商的明星分析师关注;约0.983个顶级券商的非明星分析师关注;约0.631个非顶级券商的明星分析师关注;约6.8个非顶级券商的非明星分析师关注。

(二)回归分析

1. 分析师声誉与股价同步性。在多元线性回归部分,本文首先考察了分析师声誉与股价同步性之间的关系,根据方程(1)得到的回归结果如表5第一列所示:可以看到,分析师声誉对于股价同步性的影响是存在差异的,明星分析师关注的系数为-0.0148,在1%的显著性水平下显著,考虑到样本中全部上市公司的平均股价同步性为-0.0449,回归结果(1)说明每增加一名明星分析师关注,上市公司的年度股价同步性就会下降33%,回归结果不但在统计意义上显著,并且经济意义也十分显著。而非明星分析师关注的系数为0.00309,并且在5%的显著性水平下显著,考虑到样本中全部上市公司的平均股价同步性为-0.0449,这一结果说明每增加一名非明星分析师关注,上市公司的年度股价同步性就会提高约7.55%,这一实证结果与Xu et al.(2013)[11]基本一致。实证结果说明明星分析师提供了更多的企业异质性信息,而非明星分析师提供了更多的宏观和行业信息,实证结果验证了本文提出的假设1,表明不同声誉的分析师确实在信息的生产和传播过程中存在差异,并且通过回归系数大小可以看出,明星分析师对于股价同步性的影响相比于非明星分析师要更强。

控制变量方面,公司的年度成交量、公司规模、债务市值比均显著为正,账面市值比、是否经由四大会计师事务所审计均显著为负,说明成交越活跃、公司规模越大并且资本结构中债务融资比例越高的上市公司,其股价与市场和行业的同步性就越高,同时,表示机构投资者持股数量年末较年初变动的变量Inst_investor的系数为-0.263,并且在1%的显著性水平下显著,说明机构投资者持股能够降低股价的同步性,这一结果与姜超(2013)的发现一致。

2.券商声誉与股价同步。根据方程(2)进一步考察券商声誉与股价同步性之间的关系,得到的回归结果如表5第二列所示。可以看到,回归结果基本验证了本文提出的假设2,券商声誉对于股价同步性的影响是存在差异的:顶级券商分析师关注的系数为-0.00805,在10%的显著性水平下显著,考虑到样本中全部上市公司的平均股价同步性为-0.0449,回归结果(2)说明每增加一名顶级券商分析师关注,上市公司的年度股价同步性就会下降约17%,回归结果不但在统计意义上显著,并且经济意义也十分显著;非顶级券商分析师的系数为0.00242,在10%的显著性水平下显著,考虑到样本中全部上市公司的平均股价同步性为-0.0449,回归结果(2)说明每增加一名非顶级券商分析师关注,上市公司的年度股价同步性会升高约5.4%。控制变量方面,公司的年度成交量、公司规模、债务市值比显著为正,账面市值比、是否经由四大会计师事务所审计和机构投资者持股数量年末较年初变动也均显著为负,并且回归系数大小与分析师声誉回归结果非常接近。对比表5第一列的回归结果可以看到,虽然券商声誉变量系数的显著性水平和系数大小均弱于分析师声誉变量,但符号却是一致的,说明券商声誉在一定程度上能够替代分析师声誉,从而有助于分析师发掘更多的企业异质性信息,使得股价的波动更小。通过回归结果可以看出,分析师声誉与券商声誉存在一定程度的相互影响,单纯考察券商声誉与分析师声誉是不完全的,需要进一步地将机构声誉与个人声誉对企业异质性信息的分析进行细化。

3.分析师声誉、券商声誉与股价同步性。根据方程(3)将分析师声誉与券商声誉共同纳入对企业异质性信息的影响,得到的回归结果如表6所示:可以看到,将分析师声誉与券商声誉共同纳入考量后,声誉机制对企业异质性信息的影响发生了很大的变化,只有顶级券商明星分析师关注的系数是显著为负的,说明顶级券商明星分析师能够发掘更多的企业异质性信息;顶级券商非明星分析师、非顶级券商明星分析师关注的系数都不显著,而非顶级券商非明星分析师关注的系数为0.00151,在10%的显著性水平下显著,说明非顶级券商非明星分析师提供了更多的市场和行业信息。综合表5和表6的回归结果,可以看出分析师声誉和券商声誉与股价同步性之间的负相关关系主要集中在顶级券商明星分析师这一群体中,而非声誉分析师与股价同步性之间的正相关关系也主要是由于非顶级券商非明星分析师导致的。控制变量方面,上市公司年度成交量、公司规模、债务市值比显著为正,账面市值比、是否经由四大会计师事务所审计和机构投资者持股数量年末较年初变动显著为负,实证结果与现有研究基本一致。

根据方程(4)将分析师声誉、券商声誉对股价同步性的影响共同纳入考察,得到的回归结果如表7所示:将分析师声誉与券商声誉共同纳入考察可以看到,仍然只有顶级券商明星分析师和非顶级券商非明星分析师的回归系数是显著的,顶级券商明星分析师的回归系数为-0.0231,在1%的显著性水平下显著;非顶级券商非明星分析师的回归系数为0.00335,在5%的显著性水平下显著。考虑到样本中全部上市公司的平均股价同步性为-0.0449,回归结果说明每增加一名顶级券商明星分析师关注,上市公司的年度股价同步性就会下降约51%,这是一个经济意义十分显著的结果;同时每增加一名非顶级券商非明星分析师关注,上市公司的年度股价同步性就会上升约7.46%。顶级券商非明星分析师与非顶级券商明星分析师的回归系数均不再显著,回归结果说明顶级券商的明星分析师提供了更多的企业异质性信息,而非顶级券商的非明星分析师提供了更多的市场和行业信息。其他声誉组合对股价同步性没有显著的影响。控制变量的系数大小和系数的显著性水平与前述回归一致:公司的年度成交量、公司规模、债务市值比均显著为正,账面市值比、是否经由四大会计师事务所审计均显著为负,说明对于成交越活跃、公司规模越大并且资本结构中债务融资比例越高的上市公司,机构投资者持股的上市公司,其股价与市场和行业的同步性就越高。

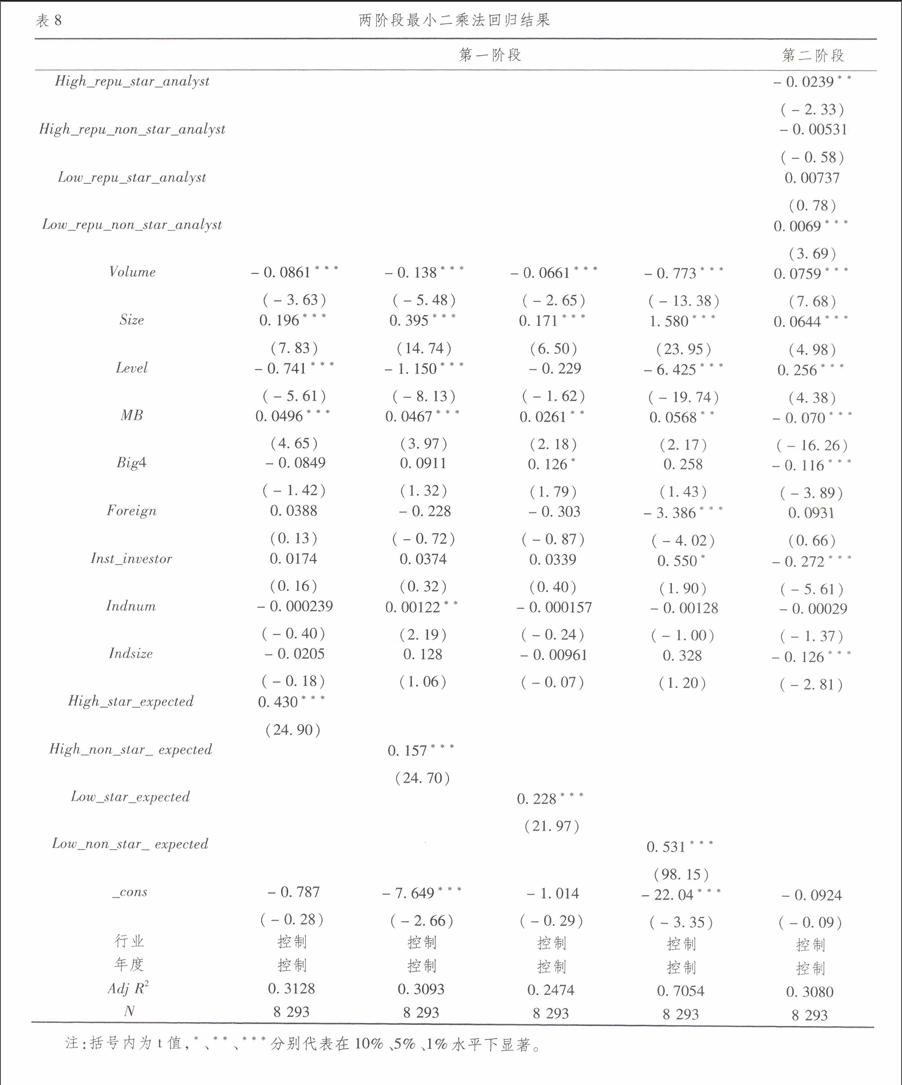

4.两阶段最小二乘法(2SLS)。由于分析师关注与股价同步性之间可能存在内生性[6],这会导致OLS回归结果是有偏的,需要借助2SLS来进一步分析。参照Chan and Hameed(2006)和Xu et al.(2013)[6,11],本文选择股价波动性(Volatility)和预期分析师数量(Expected_analyst)作为第一阶段工具变量,分别将顶级券商明星分析师(High_repu_star_analyst)、顶级券商非明星分析师(High_repu_non_star_analyst)、非顶级券商明星分析师(Low_repu_star_analyst)和非顶级券商非明星分析师(Low_repu_non_star_analyst)作为第一阶段被解释变量进行回归,回归得到的预测值作为第二阶段的关键解释变量。

两阶段最小二乘法回归得到的结果如表8所示:从两阶段回归结果上看,顶级券商明星分析师的系数为-0.0239,在5%的显著性水平下是显著的,而非顶级券商的非明星分析师的系数为0.0069,在1%的显著性水平下是显著的。控制变量方面,控制变量系数的大小与符号也与OLS回归结果接近,公司的年度成交量、公司规模、债务市值比显著为正,账面市值比、是否经由四大会计师事务所审计和机构投资者持股数量年末较年初变动显著为负。两阶段最小二乘法的回归结果与OLS回归结果一致,说明前文对于分析师声誉、券商声誉的联合考察结果是稳健的。OLS回归以及2SLS的回归结果说明单纯考察分析师声誉或者单纯考察券商声誉都是不全面的,分析师声誉与券商声誉对股价同步性均会产生影响,具体而言,顶级券商明星分析师对股价同步性的影响为负,说明顶级券商明星分析师生产了更多的企业层面信息,而非顶级券商非明星分析师对股价同步性的影响为正,说明非顶级券商非明星分析师生产了更多的市场和行业信息。

五、结论及建议

本文旨在探讨声誉机制对分析师角色扮演的影响。由于分析师通常会围绕宏观市场、行业和公司三个维度进行信息的收集加工和分析研究[22],究竟分析师向市场提供了更多的宏观市场信息、行业信息还是挖掘了更多的企业异质性信息?更为重要的是,由于分析师个人禀赋、教育程度、从业年限和社会经历存在着显著的差异,分析师所在的证券公司卖方研究实力也高低不一,使得分析师面临着不同的硬件资源、研究环境、薪酬待遇和客户关系约束[23],那么在不同声誉机制下的分析师行为是否同质?这是本文旨在解决的问题。

基于分析师声誉和券商声誉对公司异质性信息的理论分析与研究假设,本文以中国资本市场卖方研究为背景,从实证研究的视角考察了声誉机制与分析师盈利预测之间的关系,研究发现,单纯考察分析师声誉与券商声誉,有声誉的分析师能够发掘更多的企业异质性信息,体现为分析师声誉、券商声誉与股价同步性之间的负相关关系,然而综合券商声誉与分析师声誉的共同影响,OLS回归结果和2SLS的回归结果都表明,不同声誉组合下,只有顶级券商明星分析师关注与股价同步性之间存在显著的负相关关系;顶级券商非明星分析师、非顶级券商明星分析师关注与股价同步性之间的关系不再显著;非顶级券商非明星分析师与股价同步性之间存在显著的正相关关系。说明顶级券商明星分析师能够提供更多的企业异质性信息,而非顶级券商非明星分析师提供了更多的市场和行业信息。

实证结果表明,单一的声誉机制不能完整刻画分析师行为,券商声誉机制与分析师声誉机制都能够对分析师行为产生影响,应将两种机制都纳入分析。本文以中国资本市场卖方分析师为研究背景,从声誉机制与异质性信息的视角,为新兴市场国家资本市场分析师行为研究[6]和声誉机制对金融中介参与方行为的影响[11,18,23]提供了新的证据。最后,本文也更加系统地从实证研究的视角为中国资本市场分析师与卖方研究机构的第三方评价提供了新的补充。

参考文献:

[1] Roll, Richard, R2, The Journal of Finance, 1988,43:541-566.

[2] Morck R, Yeung B, Yu W. The information content of stock markets: why do emerging markets have synchronous stock price movements?[J].Journal of Financial Economics, 2000, 58(1): 215-260.

[3] Durnev A, Morck R, Yeung B, et al. Does Greater Firm-Specific Return Variation Mean More or Less Informed Stock Pricing?[J].Journal of Accounting Research, 2003, 41(5): 797-836.

[4] Wurgler J. Financial markets and the allocation of capital[J].Journal of financial economics, 2000, 58(1): 187-214.

[5] Jensen, M. C. and W.H.Meckling.Theory of the firm: managerial behavior, agency costs, and ownership structure[J].Journal of Financial Economics,1976(3):305-360.

[6] Chan K, Hameed A. Stock price synchronicity and analyst coverage in emerging markets[J].Journal of Financial Economics, 2006, 80(1): 115-147.

[7] Fang, L.H., Yasuda, A., Are Stars Opinions Worth More? The Relation Between Analyst Reputation and Recommendation Values. Working Paper, INSEAD and University of Pennsylvania,2008.

[8] Bradley D, Clarke J, Cooney J. The impact of reputation on analysts conflicts of interest: Hot versus cold markets[J].Journal of Banking & Finance, 2012, 36(8): 2190-2202.

[9] 王宇熹, 洪剑峭, 肖峻. 顶级券商的明星分析师荐股评级更有价值么?——基于券商声誉, 分析师声誉的实证研究[J].管理工程学报, 2012, 26(3): 197-206.

[10]Jacob J, Lys T Z, Neale M A. Expertise in forecasting performance of security analysts[J].Journal of Accounting and Economics, 1999, 28(1): 51-82.

[11]Xu N, Chan K C, Jiang X, et al. Do star analysts know more firm-specific information? Evidence from China[J].Journal of Banking & Finance, 2013, 37(1): 89-102.

[12]Piotroski J D, Roulstone D T. The influence of analysts, institutional investors, and insiders on the incorporation of market, industry, and firm-specific information into stock prices[J].The Accounting Review, 2004, 79(4): 1119-1151.

[13]Stickel S E. Reputation and performance among security analysts[J].The Journal of Finance, 1992, 47(5): 1811-1836.

[14]Chen Zhiwu. Capital markets and legal development: The China case[J].China Economic Review, 2003, 14(4): 451-472.

[15]Boubaker S, Labégorre F. Ownership structure, corporate governance and analyst following: A study of French listed firms[J].Journal of Banking &Finance, 2008, 32(6): 961-976.

[16]Stickel S E. The anatomy of the performance of buy and sell recommendations[J].Financial Analysts Journal, 1995, 51(5): 25-39.

[17]Cowen A, Groysberg B, Healy P. Which types of analyst firms are more optimistic?[J].Journal of Accounting and Economics, 2006, 41(1): 119-146.

[18]Fang L, Yasuda A. The effectiveness of reputation as a disciplinary mechanism in sell-side research[J].Review of Financial Studies, 2009: 3735-3777

[19]冯旭南, 李心愉.中国证券分析师能反映公司特质信息吗?——基于股价波动同步性和分析师跟进的证据[J].经济科学, 2011(4): 99-106.

[20]潘越, 戴亦一, 刘思超.我国承销商利用分析师报告托市了吗?[J].经济研究, 2011(3):131-144.

[21]Lin H, McNichols M F. Underwriting relationships, analysts′ earnings forecasts and investment recommendations[J].Journal of Accounting and Economics, 1998, 25(1): 101-127.

[22]胡奕明, 林文雄, 王玮璐.证券分析师的信息来源, 关注域与分析工具[J].金融研究, 2003(12): 52-63.

[23]Groysberg B. The portability of star knowledge workers: Evidence from the analyst market[D].Harvard University, Graduate School of Business Administration, 2002.

(责任编辑:李江)