基于ARIMA建模的重庆市第三产业产值预测*

2015-11-02刘宇琴

徐 浩,刘宇琴

(1.重庆工商大学 电子商务及供应链系统重庆市重点实验室,重庆400067;2.重庆工商大学管理学院,重庆400067)

随着我国经济社会的快速发展,第三产业对于经济的发展越来越起到至关重要的核心作用.发达国家的GDP构成中,第三产业占到了GDP的80%左右,而我国第三产业占国民经济的比重大约为40%.重庆在2013年的统计中,第三产业占本市生产总值的比重只有40.01%[1],而天津、上海的第三产业占市生产总值的比重已经超过60%,北京更是达到了76%左右,大大超过重庆.《重庆十一五规划》明确提出,要加快发展以服务业为核心的第三产业,把“促进服务业全面发展和升级摆在突出位置,充分发挥其促进经济增长特别是促进就业的重要作用[2]”,因此研究第三产业产值的预测问题具有十分重要的意义。此处根据时间序列预测模型—ARIMA建立了重庆市的第三产业预测模型,并有十分优异的拟合程度,为以后政府的决策提供了参考.

1 ARIMA模型简介及建模

1.1 ARIMA 模型过程

ARIMA(autoregressive integrated moving average)模型简称自回归求积移动平均模型,是1970年博克斯与詹金斯所提出.这种预测方法着重分析经济时间序列本身的概率或随机性质,而不在意构造单一方程或联立方程模型,其主要优点是对短期预测具有十分良好的效果[3].张华初,林洪(2006)利用ARIMA模型对我国社会消费品零售额进行了预测,预测结果较好,并提出了扩大我国内需的建议[4];池启水(2007)利用ARIMA模型对我国的石油消费量进行了预测,结果表明,ARIMA模型很适合我国石油消费量的非平稳时间序列的特点,拟合较好[5];龚国勇(2008)也利用ARIMA模型对深圳的GDP进行了预测,结果表明,ARIMA模型可用于深圳国内生产总值短期预测,为深圳制定经济发展目标提供决策参考[6];蒋艳(2010)运用ARIMA模型预测了广西固定资产投资,得出误差在5%,可以接受[7].此处选取ARIMA模型对第三产业产值进行短期预测,建模的主要过程包括:

1)自回归过程(AR).若考虑时间序列 Yt-δ=α1(Yt-1-δ)+α2(Yt-2-δ)+…+αp(Yt-p-δ)+ut,其中,δ是 Y 的均值,ut是一个白噪声,则表明Yt是一个p阶自回归,或AR(p)过程;

2)移动平均过程(MA).假定一个时间序列 Yt=μ+β0ut+β1ut-1+β2ut-2+…+βqut-q,其中,μ 是常数,u 和前面一样,是随机误差项,则被称为一个MA(q)过程;

3)自回归移动平均过程(ARMA).当然,一个时间序列可能兼有AR和MA的特性,那么兼有的模型比如 Yt可以写为 Yt=θ+α1Yt-1+β0ut+β1ut-1,其中有一个自回归和移动平均项,所以就是 ARMA(1,1)过程.其中,θ为常数项;

4)自回归求积移动平均过程(ARIMA).在一般的经济时间序列中,原始的序列基本都不是平稳的过程,假设一个时间序列经过一阶差分后变为平稳的时间序列,则这个时间序列Yt是一阶单积的,即Yt~I(1).因此,如果必须将一个时间序列差分d次,将它变为平稳的,然后用ARMA(p,q)作它的模型,则那个原始的时间序列是ARIMA(p,d,q)时间序列.p指回归项数,d指变为平稳的差分次数,q指移动平均次数.

1.2 ARIMA模型建立的一般方法

1)原时间序列的平稳性检验,检验的方法一般是用单位根检验,若序列不满足平稳性条件,则可以通过差分来变平稳;

2)通过计算能够描述序列特征的一些统计量,如自相关(ACF)系数和偏自相关(PACF)系数来确定ARMA(p,q)模型的阶数p和q,并根据一定的准则如AIC等综合考虑来确定模型的参数;

3)估计模型的未知参数,并通过参数的T统计量检验其显著性,以及模型的合理性;

4)通过诊断分析,检验模型的拟合值和实际值的残差序列是否为一个白噪声序列.

2 重庆市第三产业产值序列ARIMA建模

2.1 数据的获取及平稳性处理

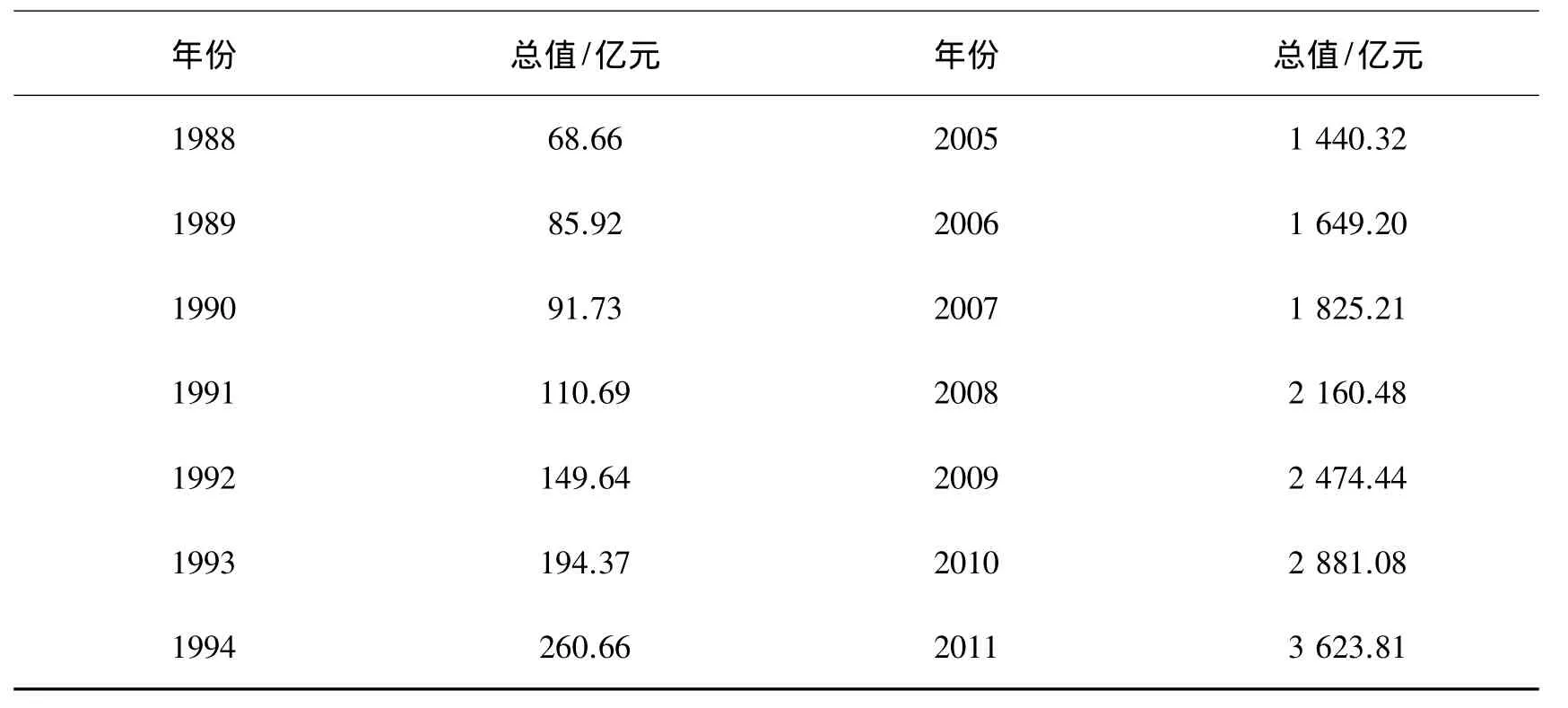

从重庆统计年鉴上统计出1978-2011年重庆市第三产业总值,见表1.

表1 1978-2011年重庆市第三产业总值

续表1

首先进行数据的平稳性检验,使用Eviews 6.0作为检验软件,如表2,对原始数据进行单位根检验.

表2 原始序列的ADF(单位根)检验

由表2可知,原始序列的τ统计量为0.923 626,远远大于在1%显著性和5%显著性以及10%显著性下的临界值,即接受H0∶δ=0的原假设,即存在单位根,所以原始时间序列是非平稳的.

为了消除原序列的不平稳,对原始序列取自然对数,实验发现取一阶差分后在1%,5%和10%显著性下仍然不能通过ADF检验,即序列仍不是平稳的,故取二阶差分,记为Δ2ln Yt,再对取二阶差分的序列进行ADF检验,可见时间序列趋势基本消除,可以认为是一个平稳的时间序列,如表3.

表3 二阶差分后的ADF检验结果

表3中,经过二阶差分后序列的τ值为-5.414 520,均通过1%显著水平、5%显著性水平以及10%显著性水平的单位根检验,时间序列是平稳的,即序列为二阶单整序列,Δ2ln Yt~I(2).此模型中的d=2,即为二阶单整的时间序列.

2.2 模型识别

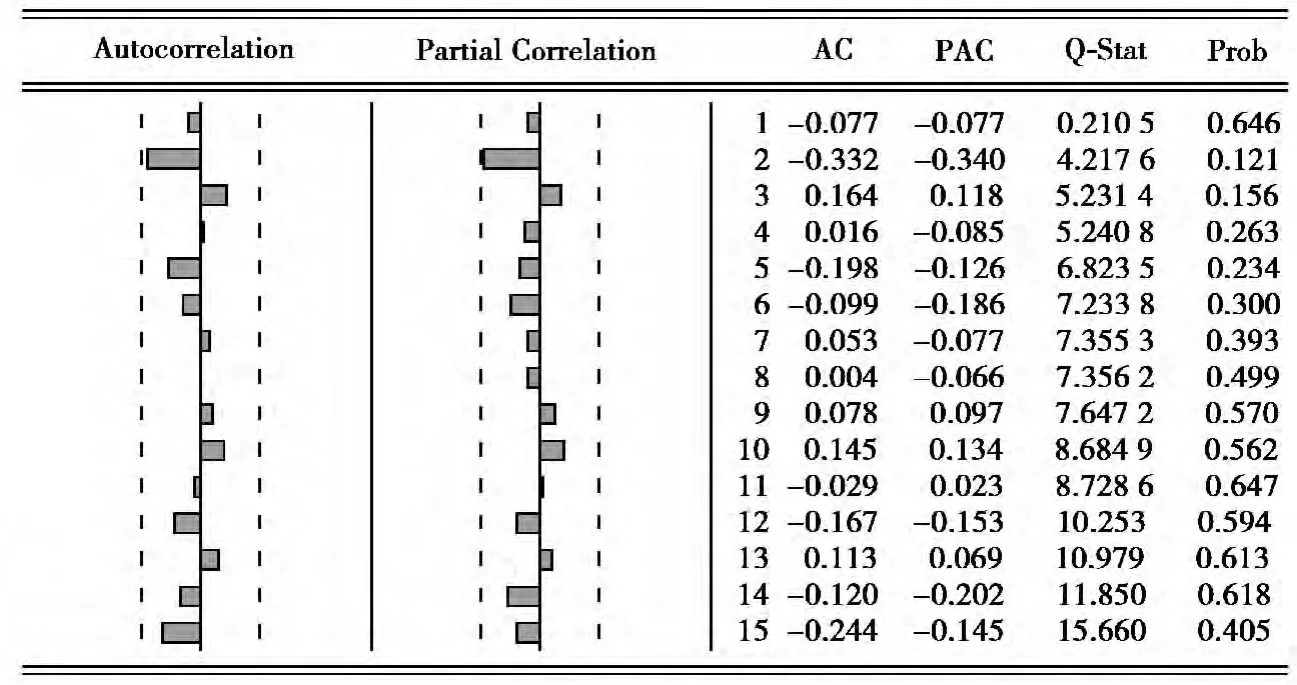

模型识别的主要工具是自相关函数(autocorrelation function,ACF)和偏自相关函数(partial autocorrelation function,PACF)以及由此可得的相关图(图1).

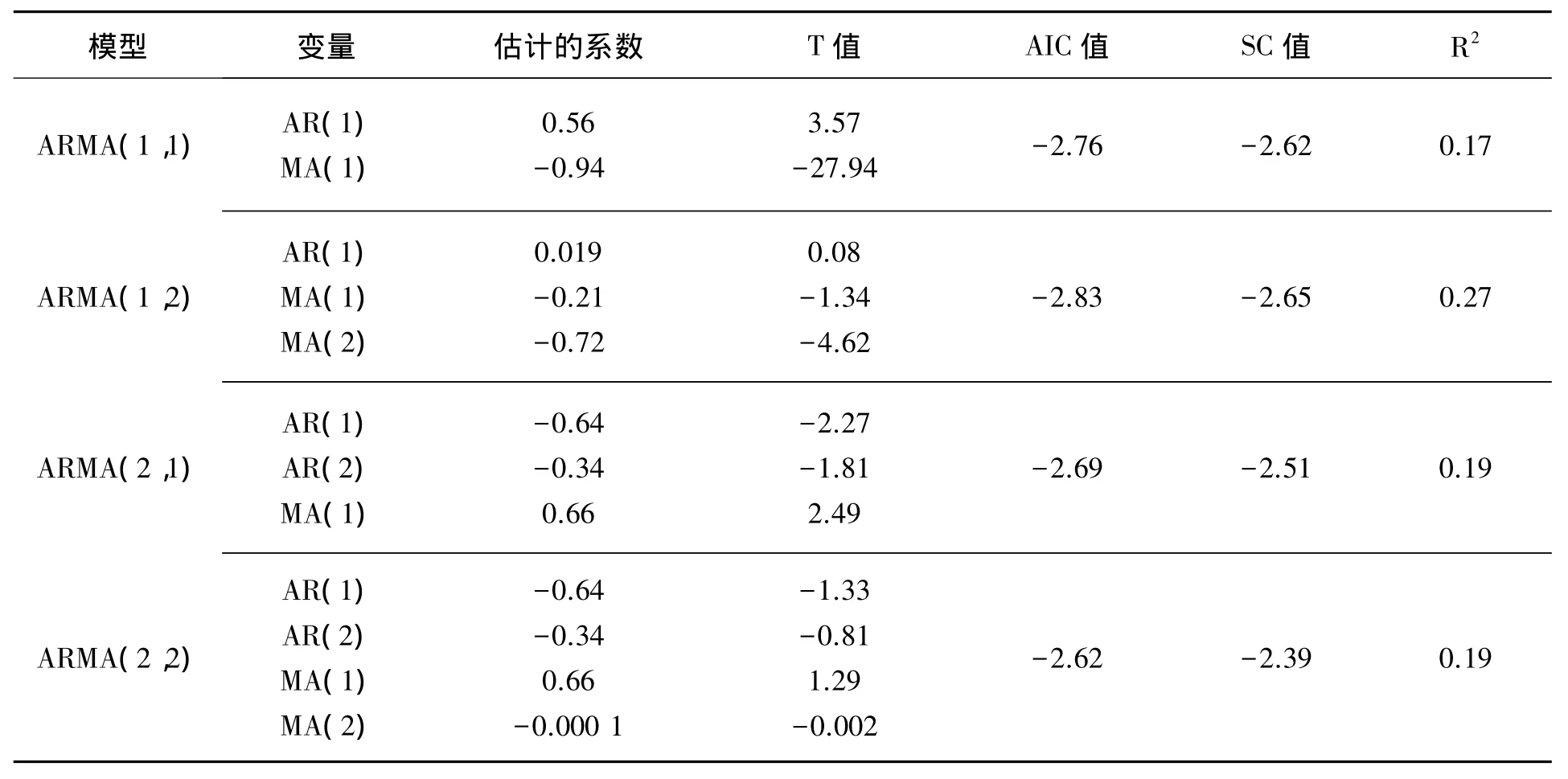

由图1的偏自相关函数(PACF)可以看出,p=1或p=2都可以,由自相关函数(ACF)图可以看出,自相关图 q=1 或 2 均可.利用最佳准则函数(AIC)可知,在 ARMA(1,1),ARMA(1,2),ARMA(2,1)和 ARMA(2,2)中,ARMA(1,2)的AIC和SC值最小,即赤池信息量和施瓦茨准则最小,故ARMA(1,2)为最优的模型,如表4.

图1 Δ2ln Yt的自相关及偏自相关图

表4 4种模型的拟合估计结果比较

如表4,ARMA(1,2)的AIC值和SC值都最小,且R2在4个模型中最优,所以选择ARMA(1,2)模型作为估计模型,且差分次数为2,故最后的模型为ARIMA(1,2,2).2.3 ARIMA(1,2,2)模型的拟合和参数估计

建立 ARIMA(1,2,2)模型如下:

通过Eviews软件的最小二乘法估计出方程的参数:

2.4 模型的诊断

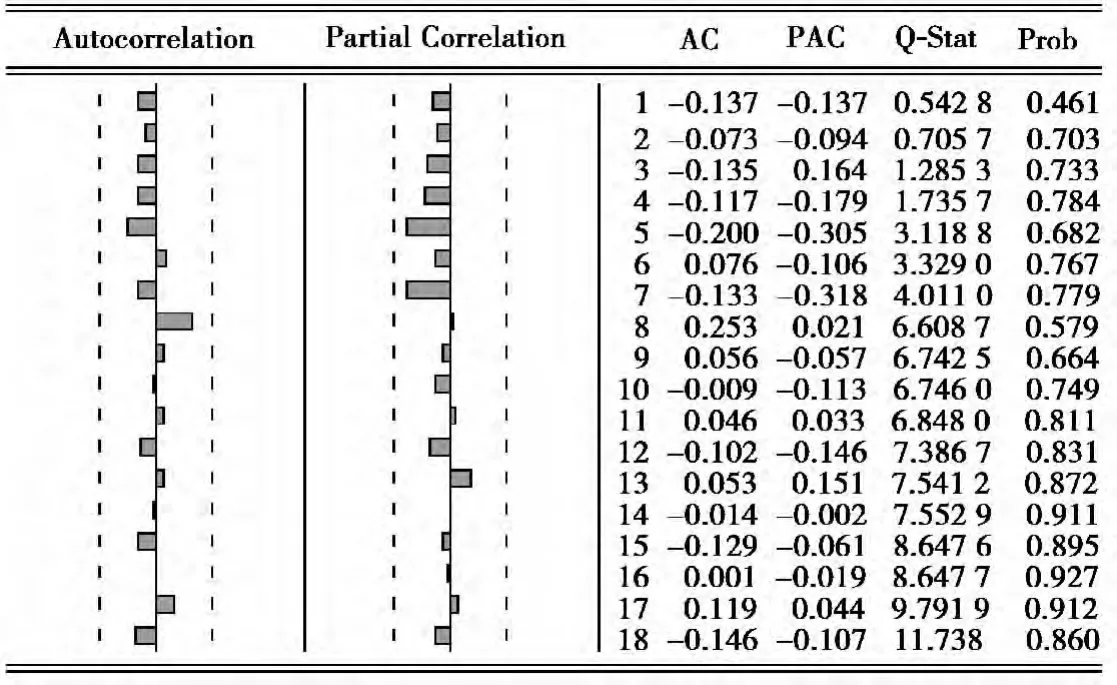

图2为残差序列的前12阶自相关图(ACF)和偏自相关图(PACF).

图2 残差序列的自相关图和偏自相关图

从图2可以看出,自相关图和偏自相关图的相关函数均落在置信区间内,可以认为为白噪声过程,同时,对残差序列进行ADF检验.

表5 残差序列的单位根检验

由上述检验可知,通过模型的拟合程度较好,可以进行下一步的分析.

2.5 模型的预测

由 ARIMA(1,22)模型:

最后预测的结果如表6.

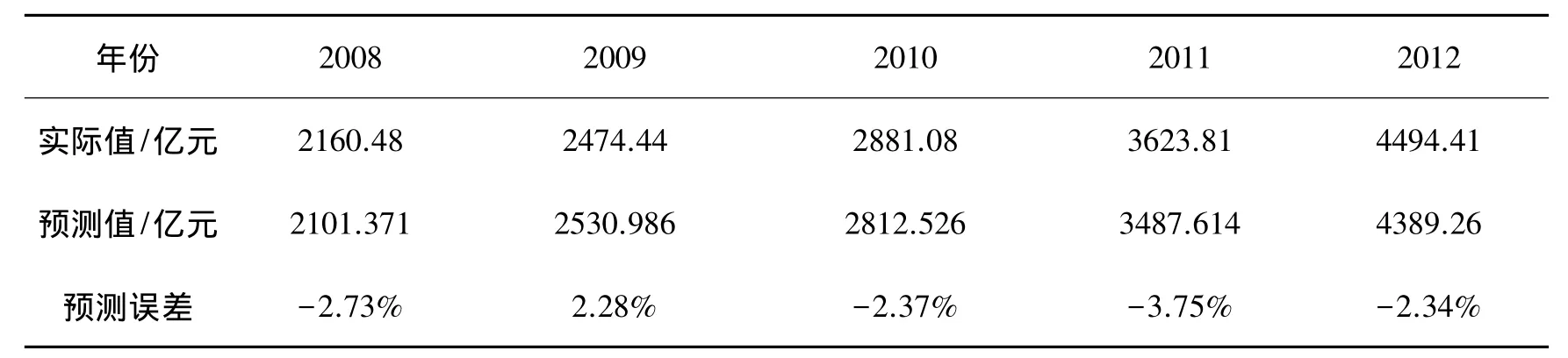

表 6 ARIMA(1,2,2)模型预测值

通过模型预测,可以发现除了2011年的预测误差百分比在-3.75%外,其余的误差百分比都小于3%,预测的精度很好,预测精度在98%左右,表明了ARIMA(1,2,2)模型对于重庆市第三产业的产值具有良好的预测效果.

3 结束语

通过对1978-2011年重庆市第三产业产值序列进行分析,运用ARIMA(1,2,2)模型对第三产业的产值进行了预测,不仅预测结果的准确性较高,而且预测结果的稳定性很好,可用为重庆市制定第三产业发展战略规划提供决策参考.在今后的研究中,可以将更多的预测技术作为方法,形成组合预测法,如ARIMA模型与灰色系统理论的结合,ARIMA模型与神经网络的结合[5],ARIMA模型与GARCH法结合等,运用更为先进和现代的预测方法对其进行预测.

[1]曾国平,刘娟.重庆第三产业发展水平差异分析[J].商业研究,2009(11):4-7

[2]达摩达尔·古扎拉蒂.计量经济学基础[M].北京:中国人民大学出版社,2009

[3]张华初,林洪.我国社会消费品零售额ARIMA预测模型[J].统计研究,2006(7):58-60

[4]池启水.中国石油消费量增长趋势分析—基于ARIMA模型的预测与分析[J].资源科学,2007,29(5):69-73

[5]龚国勇.ARIMA模型在深圳GDP预测中的应用[J].数学的实践与认识,2008,28(4):53-57

[6]蒋燕.ARIMA模型在广西全社会固定资产投资预测中的应用[J].数理统计管理,2006,25(5):588-592

[7]吕一清,何跃.基于灰色神经网络的第三产业发展趋势的预测模型[J].统计与决策,2011(4):157-159

[8]刘勇,汪旭晖.ARIMA模型在我国能源消费预测中的应用[J].经济经纬,2007(5):11-13

[9]赵廷.ARMA在我国 GDP预测中的应用[J].中国市场,2011(1):60-62

[10]张蔚,张彦琦.实践序列资料ARIMA季节乘积模型及其应用[J].第三军医大学学报,2002,24(8):955-957

[11]万丽娟,徐孝勇.西部大都市区县第三产业发展水平差异分析—以重庆市为例[J].重庆大学学报:社会科学版,2010,22(16):6-10

[12]郎茂祥.预测理论与方法[M].北京:清华大学出版社,2011