价格在线

2015-10-31

价格在线

2015年8月19日尿素出厂参考报价(元/吨)

本刊点评:

部分地区尿素价格由跌转涨

山东等地尿素市场出现反转,先是价格大幅下跌,但随后又出现连续上涨。山东鲁西化工尿素出厂报价由最低时的1530元(吨价,下同),连续上涨至1600元。据分析,走势反转主要有三方面原因:一是经过前期价格大幅下调后,下游接货积极性提升;二是受到近几日人民币大幅贬值影响,我国尿素出口竞争力提升,港口要货也在增多;三是9月1日开始化肥恢复征收增值税,提高成本。河南地区尿素价格也有所上涨,目前主流出厂报价在1570-1600元左右;河北地区主流出厂报价小幅上涨10-20元至1540-1580元左右;苏皖地区受恢复征收增值税的影响,农需备肥提前启动,走货顺畅,厂家报价顺势上调20元左右,现主流出厂报价升至1620-1720元左右。

目前除以上地区价格上涨外,其他地区尿素行情变化不大。如果山东等地价格上涨得到持续,其他市场预计也会陆续补涨。

2015年8月19日液氨出厂参考价格(元/吨)

本刊点评:

液氨价格以下跌为主

由于下游需求较为一般,而液氨市场供给量仍然较大,液氨价格本周以下跌为主,特别是前期价格下跌幅度不大的市场,补跌效应更为明显。前期河北市场较为抗跌,与周边市场价格相差较大,但近期该市场大多已下调至2250元(吨价,下同)以下,与周边市场的价差基本恢复到了正常状态。

各地主流出厂报价为:江苏2400-2700元,安徽2450-2700元,河南2250-2400元,河北2200-2350元,山西2300-2500元,宁夏2350-2700元,山东2300-2650元,贵州2500-2800元,四川2300-2600元,湖南2450-2650元,湖北2400-2600元,黑龙江2500-2750元,内蒙古2250-2500元,辽宁2400-2750元,浙江2800-2950元。

2015年8月19日氯化铵出厂参考价格(元/吨)

本刊点评:

氯化铵价格以平稳为主

前期尿素价格跌幅较大,许多地区跌幅超过200元/吨,对氯化铵市场形成了一定冲击。氯化铵价格不再上涨,高端成交不畅,市场交投有所转淡。但由于近期检修厂家较多,据悉,大连大化、安徽红四方、江苏德邦、杭州龙山、四川广宇等都有检修计划,又对价格形成一定支撑,氯化铵价格以平稳为主。目前全国湿铵出厂报价大多在550-620元/吨,干铵出厂报价大多在600-700元/吨。

今年不仅氯化铵出口量较大,而且二元肥出口量也较大,今年前6个月,我国累计出口氮磷二元肥51.89万吨,同比大幅增长133.9%。这也是今年氯化铵价格持续高位的一个重要原因。

2015年8月19日硫酸铵出厂参考价格(元/吨)

本刊点评:

局部市场硫酸铵价格大幅走低

河北、山西等局部硫酸铵市场跌势不止,价格大幅走低。8月10日,河北邯郸钢铁拍卖1100吨硫酸铵,成交出厂价为505元(吨价,下同),较上周价格下跌70元,较7月初时的价格高点675元累计下调了170元/吨。8月13日,河北唐山迁安九江拍卖960吨硫酸铵,成交出厂价为580元,较10天前价格回落18元。8月13日,河北华丰煤化硫酸铵拍卖,最高中标价为出厂价545元,较上周价格回落55元。8月13日,山西焦化拍卖600吨硫酸铵,成交出厂价为490元,起拍价为出厂470元。有经销商反映,天津港是硫酸铵出口的一个重要港口,由于天津港发生8.12特大危化品火灾爆炸事故,对硫酸铵出口也有不利影响。

2015年8月19日磷铵出厂参考价格

本刊点评:

增值税政策对磷酸二铵市场暂无影响

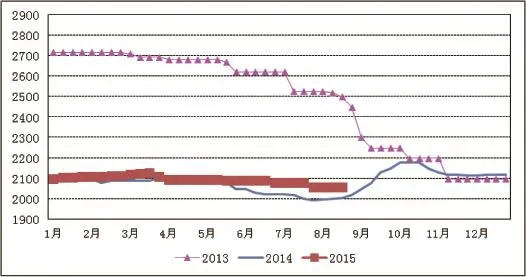

本周磷酸二铵市场整体平稳,尽管增值税政策已经落地,但总的来看,没有对磷酸二铵市场产生巨大的影响,磷酸二铵市场整体仍波动不大。企业销售情况稳定,出口订单仍在执行,大多可执行到9月初。国内秋季备肥即将启动,下游贸易商询价增多,企业也着手向国内市场发货。57%磷酸二铵华中地区主流到站价格为2850元/吨;60%磷酸二铵主流出厂价格为2550元/吨。64%磷酸二铵主流到站价格为2650-2700元/吨,华北地区主流到站价格为2850-2900元/吨。由于磷肥企业的主要生产原料磷矿石和硫磺等都有进项税,因此磷酸二铵销项税部分可以抵扣,因此生产成本增加不多,但人工和制造成本会有一定的上涨,总的来看,9月1日恢复征收增值税以后,磷酸二铵的成本还会有一定程度的上涨。近期出口订单成交放缓,企业主要执行前期订单为主。人民币贬值对出口市场造成一定的影响,有部分企业已经下调了离岸价格,目前主流报价为460-465美元/吨,低端报价降至460美元/吨以下。在国内市场需求和出口订单的支撑下,预计短期内磷酸二铵价格将整体稳定,但随着增值税政策的实施,不排除小幅上涨的可能。

64%磷酸二铵主流出厂价走势图

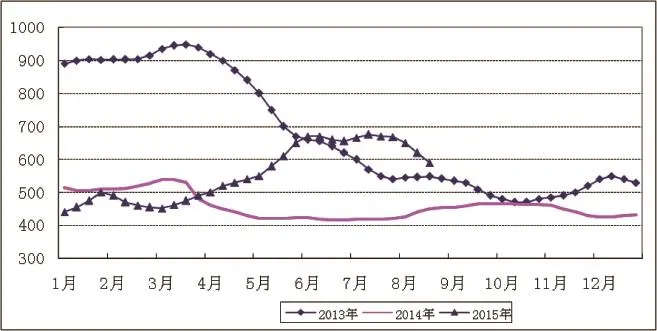

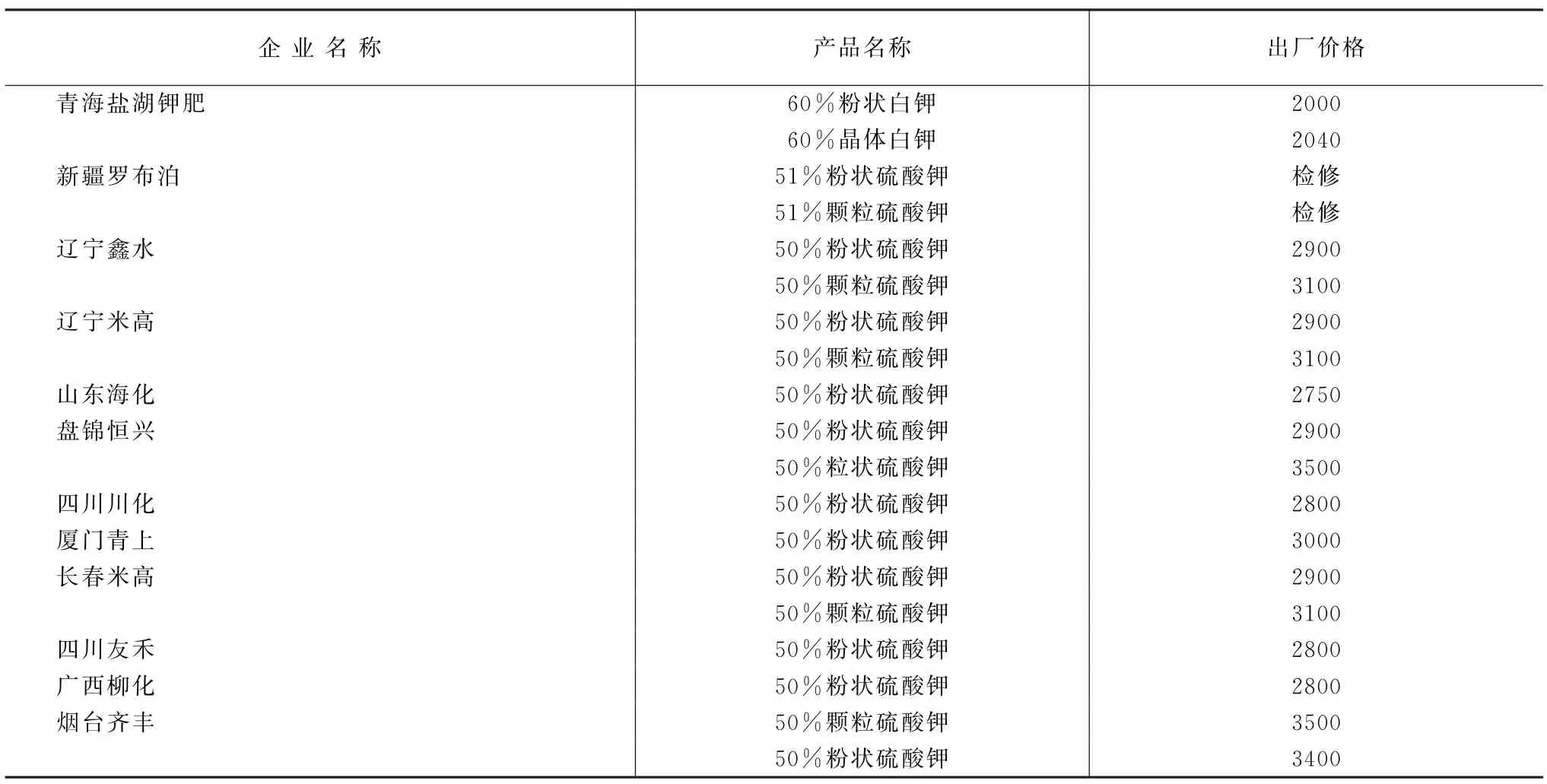

2015年8月19日钾肥出厂参考价格(元/吨)

本刊点评:

国内钾肥市场暂时稳定,观望气氛浓厚

国内钾肥市场较为平静,整体市场并无较大波动,秋季备肥尚未启动。国产钾方面,近期开工率维稳,出货情况一般,部分库存较大企业,通过联储联销方式提前开票,来降低库存风险。进口钾方面,港口钾肥货源充足,但淡季时期,低价货源成交量有所显现,局部表面报价企稳,但实际成交价格小幅下跌。市场目前总体供应充足。边贸货源过货量不多,多发往内地。目前边贸俄红的主流价格基本无货,白钾主流报价为1930-1950元/吨。港口氯化钾总体看价格基本持稳,走货情况一般。目前,俄红主流报价为1970 -2060元/吨,62%俄白粉主流报价在2080-2100元/吨左右,大颗粒钾肥主流价格为2050-2100元/吨,实际可售货物仍有限。国产钾肥方面,目前青海厂家生产处于高位,库存逐渐增多,价格基本稳定,盐湖钾肥报价为:60%晶第一到站价2040元/吨,60%粉到站价为2000元/吨。59%晶到站价为1970元/吨,59%粉到站价为1930元/吨,但实际市场提价不明显。硫酸钾市场受需求疲软影响,企业库存压力显现,价格有所波动,国投罗布泊停产检修两个月,但价格稳定,51%粉状到站价为2800元/吨,51%颗粒到站价格为3000元/吨,据悉后期可能会根据增值税费用上调售价350元/吨左右。

2015年8月19日复合肥产品出厂参考价格(元/吨)

本刊点评:

复合肥企业开工上升

复合肥报价本周以平稳为主,由于从9月1日开始化肥行业恢复征收增值税,这将增加成本,也有可能带动化肥价格上涨,刺激了部分经销商提前拿货的积极性;另外随着秋季肥销售临近,经销商拿货量也在增加。复合肥整体开工率有所回升,大型企业装置满开者增多,部分小型企业陆续恢复生产,但仍有少数(尤其是江苏、河南、河北和湖南等地的企业)因高温和市场走货不旺而停车中,现整体开工率在7成左右。目前45%Cl(15:15:15)复合肥主流出厂报价在1900-1950元(吨价,下同)左右;45%S(15:15:15)复合肥主流出厂报价在2300元左右;45%Cl高氮小麦肥主流出厂报价在2050元左右,45%Cl高磷小麦肥主流出厂报价在2100元左右;硝基肥整体报价变化亦不大,45%(15:15:15)硝硫基肥出厂报价在2800-2900元左右,高钾硝硫基报价一般在3100元以上。