金融机构关联度与系统性风险的测度

2015-10-28周天芸张幸

周天芸++张幸

摘要:日益增加的金融机构倒闭和日趋严重的金融市场动荡引起全球对于金融系统风险的关注,文章基于主成分分析方法和格兰杰因果检验所构建的指标,从金融机构之间的关联度入手,采用银行、证券、保险、基金四个部门2008-2012的周数据,测量中国金融机构的风险传染和系统性风险的水平,结果发现,中国的证券机构与其他金融机构的关联最为紧密,因而容易溢出风险也容易受到其他金融机构的冲击,而中国的商业银行虽然规模巨大,但在风险的传导方面却比较稳定,同时,文章还通过识别高风险溢出的金融机构,预测和防范中国的金融系统性风险。

关键词:关联度;金融机构;系统性风险

随着金融对于实体经济的影响日益重要,金融系统风险的控制和金融系统的稳定越来越受到关注。系统性风险指某一系统性事件的发生对一系列的金融机构和金融市场造成严重的影响,从而影响金融系统的稳定性,影响社会公众对整个金融系统的信心。随着金融衍生品市场的发展、全球金融一体化的加深,金融系统内部各机构之间的联系日趋紧密。因此,当某个机构出现流动性不足、无力偿付,或者产生损失时,这种冲击会很快在不同机构之间传播扩散,从而形成金融系统性风险。

金融系统性风险对国民经济的稳定发展造成严重影响。金融系统的质量安全是质量管理和控制的一个层面,与宏观经济的运行息息相关。因此,本文研究如何识别、测量、进而对金融系统性风险进行防范,无疑具有理论和现实意义。

一、文献回顾

系统性风险的爆发往往导致金融危机,研究系统性风险往往与研究金融危机联系在一起。对金融危机的研究一般关注四个“L”,即杠杆率(Leverage)、流动性(Liquidity)、损失(Losses)、关联性(Linkage)。因此,有关系统性风险的研究主要集中在这四个方面。

在系统性风险的理论模型研究方面,Cifuentes(2005)指出在一家企业出现流动性危机出售资产会压低资产的价格,且这种行为具有传染性,所以即使一个小冲击也有可能导致危机出现。Gai等(2011)通过一个银行间借贷的网络模型,解释金融网络中的复杂性和集中性怎么样放大金融脆弱性,并导致系统流动性危机。Morris等(2010)发现资本市场上极少数的逆向选择也能产生腐蚀性的效应,并导致交易机制的失效,其根源在于市场信心的丧失,信息不对称会扩大风险。现有的研究发现流动性缺失、机构之间的紧密联系、信息不对称等原因都会导致系统性风险的传染,导致金融危机的发生。

实证研究方面,金融危机前对于系统性风险的度量大部分是基于宏观经济与金融体系的冲击及联系的角度,危机之后度量系统性风险的视角逐渐放开,更多地考虑金融体系内部关联性和传染性度量。目前对于系统性风险的测量方法,大致可以分成两类。第一类主要是利用会计资产负债数据,构建系统性风险衡量指标。IMF(2009)提出的网络模型法考虑了金融机构的流动性风险以及系统间的传染,通过银行间相互敞口和交易数据建立网络,模拟风险传导情况,以此来测算累积的系统性风险。马运全等(2011)利用资本充足率、资产收益率等指标建立了中国银行业系统性风险的预警模型。吕江林等(2011)将中国金融压力指数作为解释变量,以滞后的宏观经济变量、货币信贷变量、资产价格变量和相关经济大国的宏观经济变量为解释变量,运用逐步回归法建立金融系统性风险最佳预测方程,并对我国 2010 年金融系统性风险状况进行预测。第二类的系统性风险测量方法充分利用了金融市场数据来构建风险测量指标。在危机爆发之前,在险价值(Value-at-Risk,VaR)已经被普遍用来衡量金融机构的系统性风险。VaR衡量的是在q%的置信区间,金融机构可能出现的最大损失。但VaR衡量的是单个机构的风险水平,无法刻画机构之间的相互作用。Rockafellar等(2002)指出条件风险价值(Conditional Value-at-Risk,CoVaR)比VaR在测量风险上更优,因为CoVaR可以衡量离散状态的分布,并给出了例子验证。Adian等(2011)构建了CoVar,即在其他金融机构处于危机或者高风险条件下的VAR,以此衡量系统性风险,并将金融机构处于危机下和正常状况下的CoVaR值的差异作为该机构对系统性风险的贡献度的度量。高国华等(2011)利用CoVaR模型对我国上市银行的系统性风险进行测量,得出银行系统性风险贡献度与自身VaR无关,但是与溢出风险CoVaR有关。周天芸等(2012)根据VaR和CoVaR模型的回归,来测量不同银行对经济体共同冲击的反应以及金融机构的风险溢出效应。Huang等(2009)构建了困境保费(Distress Insurance Presium,DIP)指标来衡量系统性风险,即为了防止金融机构经营失败陷入财务困境所需要支付的保费额。Huang等(2011)用这种方法对亚太地区22家金融机构进行研究,分析金融危机对该地区的溢出效应,测量单一金融机构对系统性风险的溢出。但是,这些从损失出发来衡量系统性风险的方法依赖于历史损失数据,对于我国这样没有明显的金融危机爆发的国家,测量精确度有限。Acharya 等(2010)基于期望损失(ES)提出了系统性期望损失(SES)和边际期望损失(MES)方法。范小云等(2011)利用边际期望损失(SES)和杠杆率,测度中国的金融机构在美国次贷危机期间以及危机前后对金融系统的边际风险贡献程度。

随着各种金融创新的发展,金融机构之间的业务往来越来越密集,关联程度越来越紧密。这种紧密的联系会加快冲击在机构之间的传染,使得风险快速蔓延。Patro等(2012)指出金融机构股票回报之间的关联是一个很好的系统性风险测量指标,并对美国22家大银行进行研究,发现异质性风险的关联程度增加导致了系统性风险的上升。Billio等(2012)基于主成分分析(PCA)和格兰杰因果网络,构造测量系统性风险的指标,反映系统性风险的动态变化,且能够识别系统性重要金融机构,有利于系统性风险的监测。

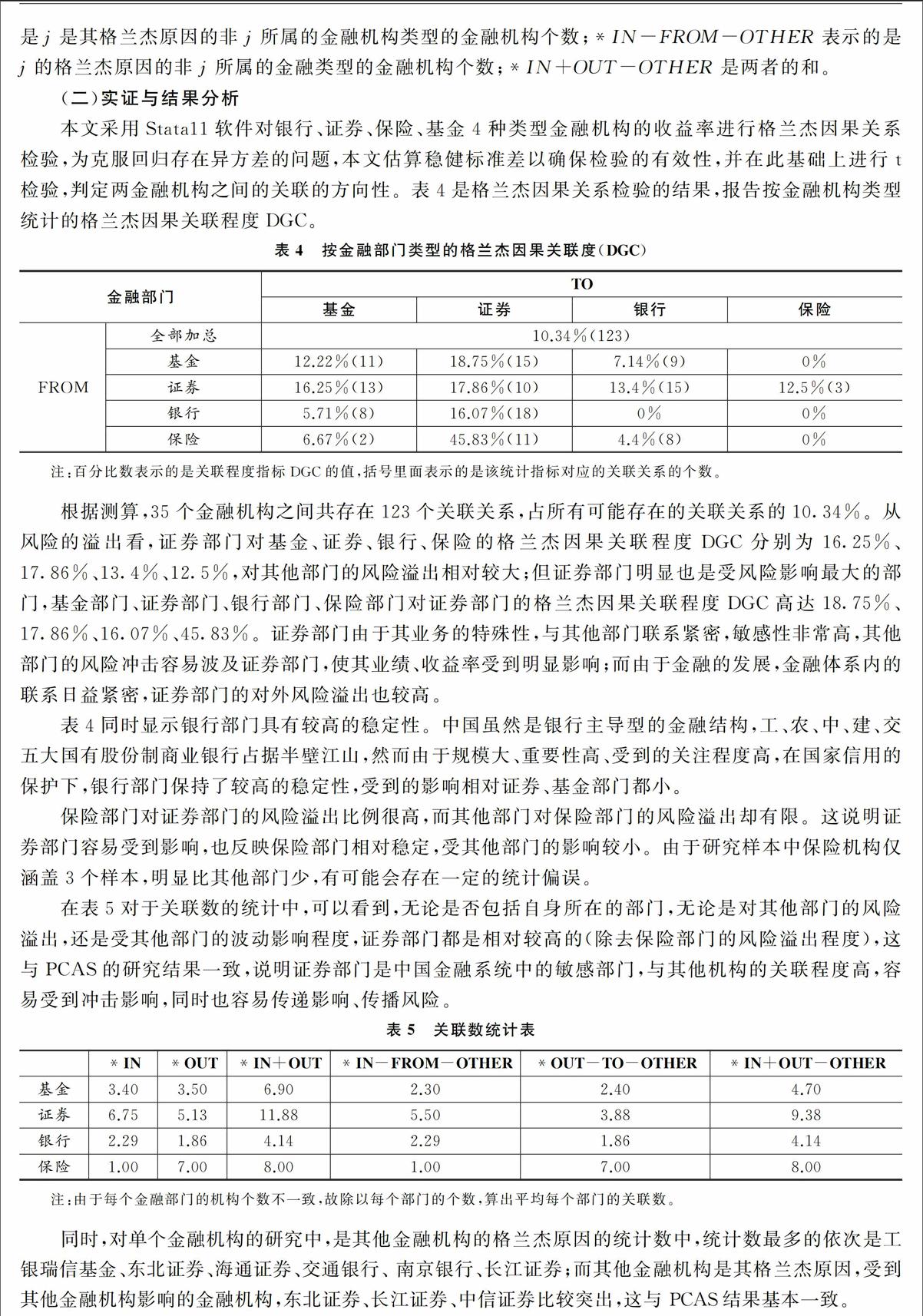

虽然关于金融系统性风险的研究比较丰富,但随着系统性风险的日趋严重和复杂,学界并没有形成一致的研究结论,研究的视角也不断创新。目前基于关联性测度中国金融系统性风险的文献不多,且主要集中于对商业银行一类机构的研究,而对证券、基金、保险等各类金融机构构成的机构体系的风险研究较少,考虑各类金融机构之间关联性的研究更少。本文尝试运用主成分分析、格兰杰因果关系构建计量指标,计算系统性风险贡献度PCAS、格兰杰因果关联程度DGC和关联数,创新地基于银行、证券、基金、保险四类金融机构的关联性测度金融系统性风险,跟踪中国金融系统性风险的动态变化,识别高风险的金融部门及金融机构。

二、数据与统计描述

由于中国金融系统由各类机构组成,本文考虑银行、保险、证券、基金四类机构,共选择商业银行14家、保险公司3家、证券公司8家,具体机构类型和名称如下表1。

考虑到金融危机后金融发展一个较为完整的周期,有助于观察和测度系统性风险的水平与变化,本研究的数据为2008-2012的五年回报率的周数据,银行、保险、证券的回报率根据A股上市企业的收盘价计算得到,并进行年化处理。

由于目前没有A股上市的基金公司,本文根据2011年末基金公司管理的基金资产净值的排名,选取排名前10的公司,并选取公司旗下在2008年以前发行的、规模最大的1只非封闭式基金,用基金收益率代替基金公司的回报率,本文选取的10只基金中,包括股票基金、ETF、货币市场基金、指数基金。货币市场基金收益率采用7日年化收益率,股票基金、ETF、指数基金根据基金单位净值计算回报率,并进行年化处理。

除货币市场基金7日年化收益率数据来源于金融网站外,本文其他数据均来自WIND数据库,各变量的描述统计如下表2。

五、结论

伴随金融发展和金融创新,金融机构之间的联系越来越密切,金融机构相互依赖的程度越来越高,由此形成更加复杂的金融机构网络,奠定金融系统性风险生成的基础。本文基于中国金融机构的关联度,采用主成分分析和格兰杰因果检验方法的计量模型,通过量化金融机构之间的关联度,测量由银行、证券、保险、基金等四类金融部门构成的金融系统性风险,结果发现在2008-2012年的样本观察期间,中国金融系统性风险水平随金融机构之间关联度的变换而变化,在2009年上半年和2010年下半年相对较高。

无论是系统性风险贡献度PCAS,还是格兰杰因果关联度DGC,或者是关联数,本文三个实证结果都反映中国的证券机构与其他机构的关联最为密切,风险敏感程度最高,风险溢出也最大,容易对其他机构造成影响,应对其风险加以重点关注;中国的银行机构虽然规模巨大,却表现出相对的稳定性,特别是国有股份制商业银行更加具有稳定性,能够有效地降低中国的金融系统性风险。

金融体系的质量是最具创新性、普遍性的发展要素,本文研究结果表明,中国金融改革应注重金融机构之间的关联度,提升金融机构网络的弹性和韧性,避免金融系统性风险的发生,以提升中国实体经济的运行质量,维护中国宏观经济的稳定。

参考文献:

[1]范小云、王道平、方意,2011:《我国金融机构的系统性风险贡献测度与监管——基于边际风险贡献与杠杆率的研究》,《南开经济研究》第4期。

[2]高国华、潘英丽,2011:《银行系统性风险度量——基于动态CoVaR方法的分析》,《上海交通大学学报》第12期。

[3]马运全、朱宝丽,2011:《我国银行业系统性风险:预警模型与实证分析》,《湖南涉外经济学院学报》第4期。

[4]周天芸、周开国、黄亮,2012:《机构集聚、风险传染与香港银行的系统性风险》,《国际金融研究》第4期。

[5]朱元倩,苗雨峰,2012:《关于系统性风险度量和预警的模型综述》,《国际金融研究》第1期。

[6]Acharya,V.,Pedersen,L.H.,Philippon,T.,and Richardson.M.,2011,“Measuring Systemic Risk”,Working Paper.

[7]Adrian,T.,and Brunnermeier,M.K.,2010,“COVAR”,Working Paper, Princeton University and Federal Reserve Bank of New York.

[8]Billio,M.,Getmansky,M.,Lo,A.W.,and Pelizzon,L.,2012,“Econometric Measures of Connectedness and Systemic Risk in the Finance and Insurance Sectors”,Journal of Financial Economics,pp.535-559.

[9]Cifuentes,R.,Shin,H.S.,and Ferrucci,2005,“Liquidity Risk And Contagion”,Journal of the European Economic Associtation,pp.556-566.

[10]Huang,X.,Zhou,H.,Zhu,H.,2011,“Assessing the Systemic Risk of a Heterogeneous Portfolio of Banks During the Recent Financial Crisis” ,Journal of Financial Stability.

[11]Huang,X.,Zhou,H.,Zhu,H.,2009,“A Framework for Assessing the Systemic Risk of Major Financial Institutions”,Journal of Banking & Finance,pp.2036-2049.

[12]IMF,2009,“Global Stability Report-Responding to the Financial Crisis and Measuring Systemic Risks”,Working Paper.

[13]Rockafellar,R.T.,and Uryasev,S.,2002,“Conditional Value-at-risk for General Loss Distributions”,Journal of Banking & Finance,pp.1443-1471.

[14]Morris,S.and Shin,H.S.,2012,“Contagious Adverse Selection”,American Economic Journal: Macroeconomics,pp.1-21.

[15]Patro,D.K., Qi,M.,and Sun,X.,2012,“A Simple Indicator of Systemic Risk”,Journal of Financial Stability,2012.

[16]Prasanna, Gai,Andrew Haldane,and Sujit Kapadia,2011,“Complexity,Concentration and Contagion”,Journal of Monetary Economics,pp.453-470.

Connectedness and Systemic Risk Measuring

of Financial Institions

Zhou Tianyun and Zhang Xing

(International Business School,Sun Yat-sen University)

Abstract:As financial crisis outbreak frequently, the systemic risk issue has attracted more and more attention. In this paper, we propose several measures of connectedness and the systemic risk degree based on principle components analysis and granger causality method. We contain four financial sectors in our analysis, including banking, securities, insurance and fund. We find that the securities sector has more connections with others, likely increasing the level of systemic risk. And the banking sector seem to be more stable in our analysis, though it has large size. In this paper, we also try to monitor the dynamic changes of financial systemic risk and recognize the high risk spillover institutions.

Key Words:Connectedness;Financial Institutions;Systemic Risk

责任编辑汪晓清