稳增长依靠基础设施投资?

2015-10-27周景彤

周景彤

1992年上半年,邓小平先生发表南巡讲话,下半年召开党的十四大,从此中国经济开启了新一轮的景气周期,还出现了经济过热和较为严重的通货膨胀,这种情况大致延续到了1997年亚洲金融危机爆发,经济增速从10%以上跌倒6%、7%左右。为应对亚洲金融危机,当时政府启动了住房制度、教育制度和医疗制度等几大改革,特别是在住房和汽车两大消费热点的带动下,再加上国际环境的变化,特别是美国经济在住房消费带动下出现了新一轮上升,中国经济在国内外大小环境的共同作用下,从2003年开启了新一轮景气周期,一直到2007、2008年本次国际金融危机爆发。

当前经济回落:结构性因素和周期性因素

由美国次贷危机引发的全球金融危机,中国也深受其害,经济增速从此前的高于13%,下降到2008年四季度、2009年一季度的低于7%,在这种严峻的形势下,政府采取了以四万亿为代表的一系列刺激政策以应对危机。在2008年、2009年,国际社会对救市意见和步调比较一致,许多经济体都实施了一系列经济刺激政策,包括美国三轮的量化宽松政策,以及日本和欧盟开启的刺激政策。在各国刺激政策共同作用下,全球经济摆脱了衰退,走上了新一轮增长周期。中国经济在全球实现了率先复苏,经济增速由6.6%左右提升到2010年四季度的10%以上。但是,在经济企稳回升的同时,也产生了很多新问题,如通货膨胀高企,节能减排形势严峻,资产泡沫膨胀,房价飙升,股市也从一千多点反弹到三千多点。为了解决这些问题,政府自2010年四季度起,实施了新一轮的宏观调控政策,包括控房价、加大节能减排力度、治理地方政府融资平台等。

全球经济遭受到欧债危机、银行业危机等冲击,复苏进程艰难曲折复杂。国内外周期性因素叠加,加上结构性问题,使得中国经济自2010年四季度开始,一直呈现总体下行走势,经济增速回落到今年上半年的7%。全国各省市区近几年GDP增长已出现了明显回落。对此,我认为不能仅用结构性或中长期因素来解释,由结构性因素导致的经济回落是个缓慢的过程。可以说,当前的经济回落是结构性因素和周期性因素,即短期因素和中长期因素共同作用的结果。正因为中国经济减速的幅度比较大,程度比较深,所以今年以来在国际社会,“中国崩溃论”开始老调重谈,美国的中国问题专家沈大伟以往对中国经济一直是比较看好的,但今年3月6号在《华尔街日报》上发表了一篇题为“即将到来的中国崩溃”的文章,提出了很多骇人听闻的论点。

为什么说是“中国崩溃论”老调重谈呢?其实“中国崩溃论”并不新鲜,因为早在2001年,有位经济学家叫章家敦的,就出过一本书叫《中国即将崩溃》,提出在2008年北京奥运会之前,中国经济肯定会崩溃。从2008年到现在,已经过去七年了,中国经济依然是这样,好还是不好,大家都知道。大家都在想一个问题,中国经济到底能不能软着陆,或者说是会否硬着陆。

通过分析,我们认为年内二季度应该是短期的底,一季度增长7%,二季度6.8%左右,三季度应该会起来一点点,全年经济增速在7%左右,也即未来一段时间中国经济会有所好转,但幅度依然有限。尤其5、6月份的数据,多数指标显示经济有所好转,例如,工业生产、投资、房地产投资、消费、商品房的销售、销售额等均有回升迹象。

结构不断优化,表现为“五个好”

经济结构调整,但我们的分析表明,中国经济在放缓的同时,结构在不断地优化,具体表现在“五个好”:

第一个好是第三产业快速发展,成为稳增长和保就业的主渠道。数据完全可以支撑这一结论,因为结构变化是持续的过程,或者是中长期的过程,不是一年两年,尤其是一个季度或者两个季度就能把结构转过来的。

第二个好是就业结构,第三产业增速相对比较快,吸纳就业的能力在持续增强。2014年,第三产业增长8.1%,分别高于第一、第二产业4个、0.8个百分点;第三产业占GDP的比重48.2%,比第二产业高出5.6个百分点。一季度:一、二、三产分别为:3.2%、6.4%、7.9%。2014年,每一个点的GDP增长,能拉动新增就业178.6万人,比2010年(112.3万人)提高了59%。就业对GDP的弹性系数(就业人口的增长率对GDP增长率的比值)也由过去的趋势性下降转为上升。

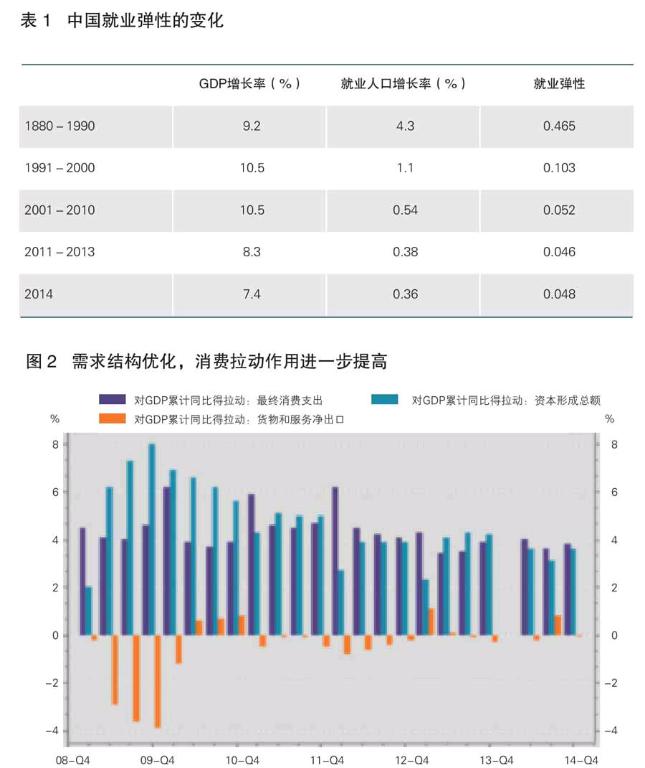

第三个好是需求结构优化。以前投资和出口是拉动经济的主动力,现在消费成为拉动经济的主引擎。结构转变方面,李克强总理提出的“两创”效果也非常明显,包括与互联网有关的其他新兴业态,如网上零售,新型装备制造业等数据的增长显著。

第四个好是节能减排取得了新进展,能源消费弹性系数显著降低。能源消费弹性系数2014年是0.3%,而2014年前均高于0.3%,2015年一季度我们测算是0.14%,二季度可能还会保持比较低的水平。

第五个好是收入分配持续改善。尽管从基尼系数绝对值来看,中国的收入分配差距还是比较大的,在0.46、0.47左右,远高于德国、日本等0.3左右的水平,也高于中国改革开放初期0.33左右的水平;但从年度变化来看,尤其是在过去的四、五年,基尼系数是逐年下降的,从2010年的0.481下降到2014年的0.469,这个数据是国家统计局公布的。从城乡收入比的变化也可以看出这几年中国的收入分配状况是趋好和改善的,从2010年的3.23下降到2014年的2.92,今年一季度进一步下降到2.61。

可见,在经济放缓的同时,中国经济的结构在不断优化,许多指标都在向好,这些向好的方面正是经济高涨时我们所期望的,比如过去我们常说结构失衡、节能减排压力大、收入分配恶化等,这是我的一个基本判断。

物价水平方面,总体来说,今年通胀不会成为问题。上半年CPI同比上涨1.3%。但值得关注两点:一是猪肉价格近期涨得特别快,而且猪肉价格在CPI篮子中的占比较大,“猪周期”终于来了;二是原油价格,从去年7月开始大幅下降,由于高基数,使得今年上半年的价格涨幅特别低,这个基数因素在今年下半年就会消失,所以对价格有个往上推的作用。PPI降幅最大的是生产资料的价格,主要是其中的采掘业、原材料工业,而生活资料当中的各项涨幅均较小,甚至有的还是增长的。

稳增长关键是稳基础设施投资

稳增长的关键是稳投资,而稳投资的关键又是基础设施投资。从最新数据看,今年上半年三大投资都在同步减速,尤其是制造业投资和房地产投资。房地产投资放缓主要是由前期的房地产市场调整引起的,制造业投资放缓则主要是由产能过剩导致的。在国家政策支持下,基础设施投资增速总体上是比较高的,但增速也在放缓,究其原因,一个是有些干部在位不为尸位素餐,也就是钱拨了,项目批了,不干事;另一个是资金紧张。近期政府的稽查和审计,即项目批了款也拨了,如果不开工,就会被曝光、受处分。未来一段时间,资金问题也会相对缓解,基于前段时间政府出台的地方债务置换政策,还有要求银行业加大信贷投放,以及资本市场融资等,这样资金约束会有所缓解。因此,基础设施投资应该会稳中有升。

我们测算了过去年份固定资产投资对GDP的拉动,总的来说,基础设施投资对GDP过去四年当中平均的贡献率为9.5%,拉动平均为0.8个百分点。我们也梳理了全部已出台的所有投资政策,综合各方面因素,预计今年基础设施投资为13.5万亿左右,增长20.3%左右。

依靠基础设施投资来稳增长到底够不够?考虑到存货投资对GDP增长的贡献率比较稳定,实现今年GDP增长7%,要求固定资产投资对GDP增长的拉动比2014年降幅控制在0.4个百分点以内。今年基础设施投资对GDP增长的贡献率约为11%,拉动GDP增长约0.8个百分点。也就是,在房地产投资增速不低于3%,制造业投资增速不低于10%的情况下,基础设施这样的规模就能够助力经济7%的增速。

消费总体稳定。出口方面,未来一段时间仍然面临较大的下行压力,尽管近期出台若干政策。工业生产方面,上半年下行的幅度比较大,但5、6月份在企稳。值得关注的是,我们的测算结果表明,今年上半年,企业财务费用占主营业务收入的比重是下降的,源于降息降准等政策效果已经开始显现。但是,每百元主营业务收入当中的成本依然比前几年要高,其主要原因是劳动力等成本居高不下,甚至还在快速上涨。

房地产市场方面,市场正在逆转,且在逆转过程中出现了分化,一、二线城市表现比较好,三、四线城市还在调整。

总的来说,未来一段时间,经济可能会小幅回升,但回升动力依然比较弱,自主性增长能力依然不足。在这样的形势下,要继续把稳增长作为经济工作的重心,要理直气壮地保下限。财政政策要加力增效,加快支出预算执行进度,加大减税降费政策力度,积极稳妥推进地方债务置换。货币政策要灵活运用多种工具,保持流动性适度宽松,实现货币信贷和社会融资规模合理增长,降低社会融资成本,同时关注资本市场波动,避免由此引发系统性金融风险。

(作者单位为中国银行国际金融研究所)