行业特征、非流动资产处置损益与价值相关性研究

2015-10-24崔海红

崔海红

行业特征、非流动资产处置损益与价值相关性研究

崔海红

本文以中国A股非金融行业上市公司为研究对象,以2007—2012年为样本期间,实证检验了非流动资产处置损益的价值相关性问题。研究发现,非流动资产处置损益具有显著的价值相关性,对股票价格和股票收益率有较强的解释能力。进一步分行业检验,发现制造业、信息技术等7个行业的非流动资产处置损益与股票价格和股票收益率存在显著相关关系;社会服务业、传播与文化等5个行业的非流动资产处置损益与股票价格和股票收益率没有显著相关关系。因此,在财务报告中披露非流动资产处置损益信息能够提高报表信息的透明度,有利于投资者对公司的盈利能力作出正确的判断,同时也为监管部门加强对非流动资产处置的监管提供参考。

非流动资产 处置损益 行业特征 价值相关性

一、引言

财政部要求上市公司从2007年1月1日起实施与国际财务报告准则(IFRS)趋同的新会计准则,新准则从基本准则到具体准则都做了较大的变动,其中,在利润表“营业外支出”下,增加了“非流动资产处置损益”项目。截止2013年,企业会计准则在上市公司范围内执行了6个会计年度,2007年有911家上市公司发生了非流动资产处置损益,2012年有2040家上市公司发生了此项目,与2007年相比增加了123%;非流动资产处置损益发生金额从2007年的60.84亿元,增加到2012年的101.25亿元,增加了66.4%;非流动资产处置损益占净利润的比重约为1.72%(按2007—2012年6年平均计算)。

证监会于2008年发布了《公开发行证券的公司信息披露解释性公告第1号—非经常性损益》,以列举的形式把列入非经常性损益的内容详细划分为21项,非流动资产处置损益居于21项之首。中国证监会会计部发布的《上市公司执行企业会计准则监管报告》中,以2012年为例,有522家上市公司发生的非经常性损益对净利润的影响超过50%(属于重大影响),占全部上市公司的比例为20.95%,其中:非经常性损益对公司净利润的影响在50%到100%之间的有223家上市公司;影响超过100%的有299家上市公司。非经常性损益具有偶发性、易于操纵和持续性较低的特征,非经常性损益项目也常常被用作盈余管理的工具。

叶建芳(2013)对2007—2010年沪深两市非金融类A股上市公司非流动资产处置损益发生情况进行了统计分析,发现每年发生非经常性损益的上市公司中约有90%发生了非流动资产处置损益,且逐年呈上升趋势,发生该项目的上市公司平均年发生额近千万元,且在全部上市公司中有60%以上的上市公司发生非经常性损益。非流动资产处置损益具有经常性、重复性的特征,其发生频率和发生金额更像是经常性损益。在利润表中,添加非流动资产处置损益是否具有信息含量,与会计盈余、权益账面价值之间是否具有相关性,该信息在利润表中的列示方式能否提高上市公司财务信息披露水平,是本文研究的主要内容。

二、相关文献回顾

Ball and Brown(1968)最早对会计盈余的有用性问题进行了讨论和检验,开启了会计信息与资本市场实证研究的序幕。根据以往文献,最早使用“价值相关性”这一术语的是Amir et al.(1993,JAR)的研究。Barth(2000)、Beaver(1998)、Ohlson(1999)都对价值相关性做出了共同的界定:会计数字与权益市值存在显著相关性,那么会计数字就具有价值相关性。Barth et al(2001)则进一步认为,会计数字如果与权益市场价值具有可预测的关系,那么会计数字就具有价值相关性。Ohlson (1995)探讨了会计信息的定价作用,价值相关性作为衡量会计信息质量的最常用的指标之一,Ohlson的研究对后续研究产生了深远的影响,其实证模型为后人所接受并广泛使用。

国内外关于价值相关性的实证研究方法主要是相对相关性研究,基于不同国家会计准则制度的比较以及将本国会计准则制度与国际会计准则(或美国GAAP)的比较就采用了该方法。Bartov et al(2005)以德国上市公司为研究样本,分别比较了采用德国GAAP、美国GAAP和国际会计准则(IAS)的盈余信息价值相关性。Barth et al(2008)选取了1994-2003年来自23个国家的上市公司为样本,将其划分为采用IAS和没有采用IAS两个类别,研究发现采用IAS的盈余质量更高,价值相关性更强。中国会计准则国际化的价值相关性研究成果丰硕,薛爽等(2008),张然、张会丽(2008),谭洪涛、蔡春(2009)以及陆正飞、张会丽(2009)等都认为新会计准则增强了盈余价值相关性。

近年来,价值相关性的实证研究采用增量相关性的研究方法,针对具体盈余项目相关性的研究日趋增多。Gunny(2010)基于特定的盈余管理动机,具体分析了非正常的长期资产处置收益(如处置固定资产、转让无形资产、出售某项股权投资)的价值相关性。王鑫(2013)实证研究了其他综合收益具体项目和综合收益总额的价值相关性,研究发现综合收益总额对股票价格和股票年度收益率的解释能力强于净利润指标,比净利润具有更高的价值相关性。叶建芳(2013)对非经常性损益的具体项目进行实证检验,发现非流动资产处置损益具有较强的相关性,提出单独披露非流动资产处置损益的建议,以提高利润表的信息含量。吴战篪等(2009),程柯、程立(2012),李增福等(2013)分别检验了公允价值变动损益、资产减值损失和证券投资收益的价值相关性。

综上所述,从1968年Ball 和Brown采用边际信息含量检验了会计盈余的有用性问题以来,关于价值相关性的研究至今仍然是学术界研究的热点。目前,从会计准则整体的价值相关性研究逐步转向利润表具体项目的价值相关性研究,通过对已有文献的梳理,国内关于利润表具体项目的价值相关性研究主要集中在利润表的经营性收益和投资收益的价值相关性研究,鲜有文献对非经常损益的价值相关性进行研究。本文以非流动资产处置损益为研究对象,检验其价值相关性,以便信息使用者对企业非流动资产处置损益有更加清晰、全面的认识。

表1 样本分布情况

三、样本的选取与研究设计

(一)样本的选取

本文以中国A股市场2007-2012的上市公司为研究样本,因金融行业资产管理的特殊性,剔除了金融行业;剔除了股票收盘价和个股收益率以及没有发生资产处置损益的公司,剔除了非流动资产处置损益在标准化过程中小于万分之一的值,共得到8284个观测值(具体如表1所示)。文中所用数据均取自CSMAR数据库,非流动资产处置损益数据从上市公司利润表中“营业外支出”下取得,本文的非流动资产主要是指固定资产和无形资产,不包括长期股权投资和投资性房地产等。为避免异常值的影响,对模型中的数据进行了缩尾处理。

(二)研究设计

关于价值相关性的实证研究最常用的方法有:相对相关性研究、增量相关性研究和边际相关性研究。根据本文选题的特点,属于增量相关性研究的范围,主要考察非流动资产处置损益对于权益市场价值的增量解释力。

关于价值相关性检验的实证研究中,通常采用价格模型和收益率模型,相对于收益率模型而言,价格模型容易产生异方差、模型设定有偏等问题,但该模型估计系数产生的偏差较小(Kothari and Zimmerman,1995),因此本文同时采用价格模型和收益率模型,以使检验更有效。

1.非流动资产处置损益与股票价格的价值相关性

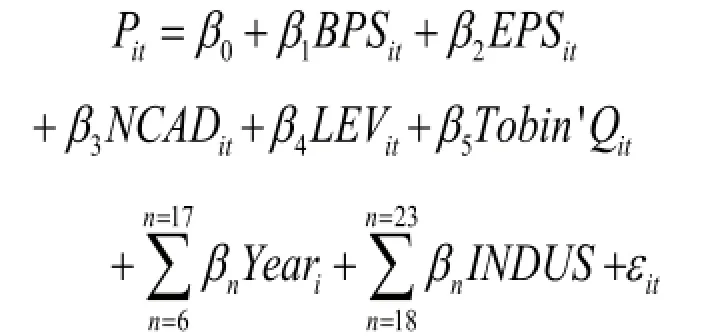

本文研究资产处置损益具体项目与股票价格的相关关系,根据Ohlson(1995)理论,公司价值能够用公司的账面价值和剩余收益来表示,即:

表2 描述性统计分析

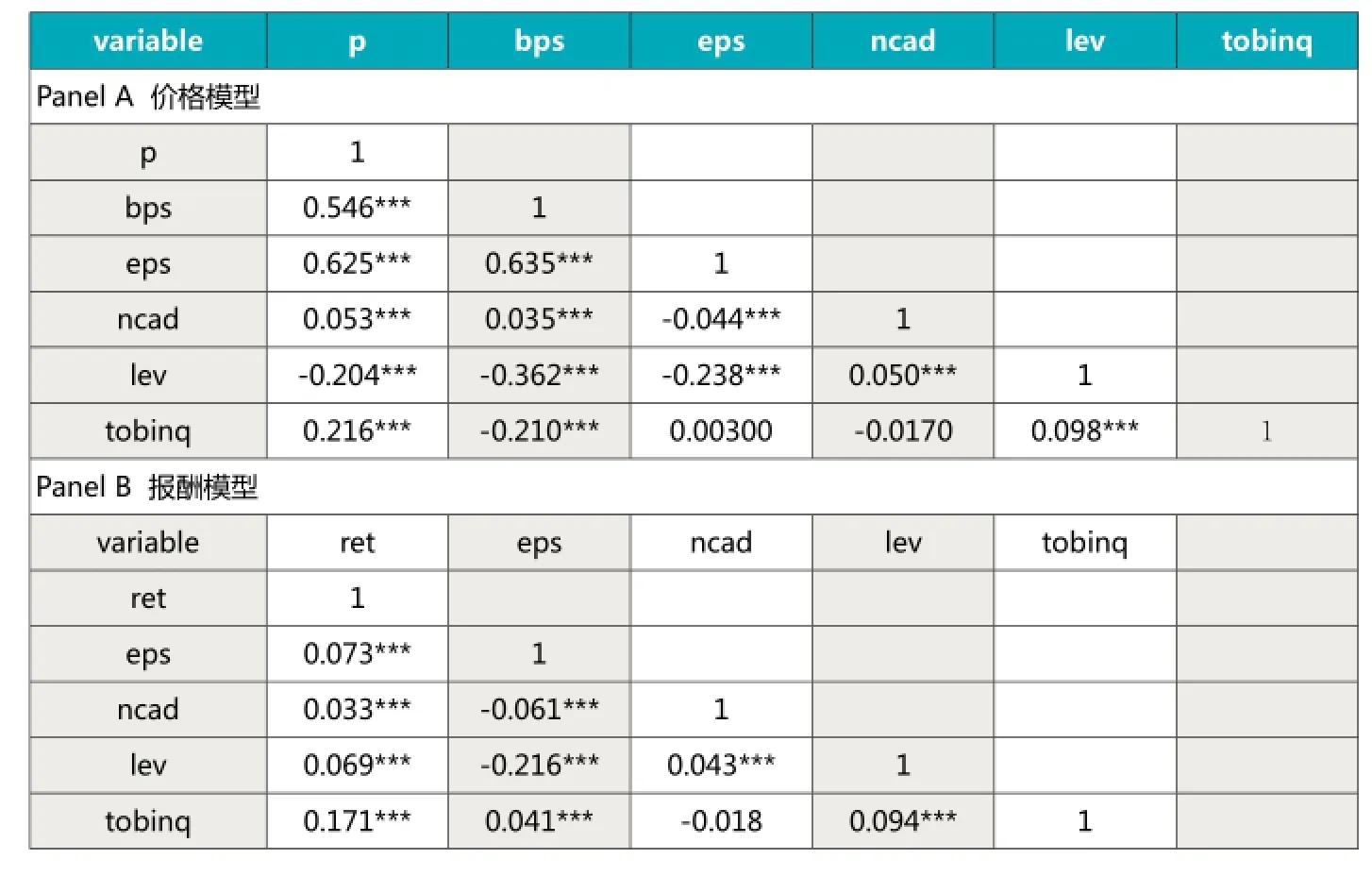

表3 相关系数矩阵

本文在Ohlson价格模型的基础上,考察非流动资产处置损益是否具有信息含量,形成下式:

其中,P表示当年4月份最后一个交易日的股票收盘价,BPS为每股净资产,EPS为每股收益(扣除了非流动资产处置损益部分),NCAD为每股非流动资产损益(非流动资产处置损益用发行在外的普通股股数予以标准化),LEV和GROWTH为控制变量,LEV为资产负债率,衡量风险水平,GROWTH衡量公司的成长性。Year为年度控制变量,之所以控制年度,是因为考虑2008年的经济波动对资产处置的影响;IND为行业控制变量,行业性质不同,资产处置的数量及处置类别有较大差异。

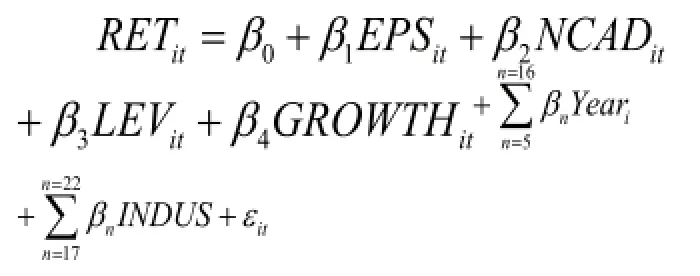

2.非流动资产处置损益与股票收益率的价值相关性

依据Dhaliwal et al.(1999)和Biddle and Choi(2006),用以下模型来检验非流动资产处置损益和股票收益率的相关性:

其中,RET表示报告期的年度股票收益率,根据月度收益率(当年5月1日至次年4月30日的月度股票收益率)计算得到。NCAD以年初的普通股市场价值予以标准化。

四、实证结果

(一)数据描述

表1是价格模型和收益率模型中各变量的描述性统计分析。2007-2012年,在价格模型中,非流动资产处置损益最大值为每股1.63元,最小值为每股-2.31元;报酬率模型中的非流动资产处置损益的值普便低于价格模型中的值,主要是因为价格模型中的非流动资产处置损益用发行在外的普通股股数予以标准化,报酬率模型中的非流动资产处置损益用发行在外的普通股价值予以标准化。报酬模型中的样本量低于价格模型的原因在于,报酬模型在用发行在外的普通股价值予以标准化的过程中损失了部分观测值。

表4 回归结果

表5 分行业回归结果

(二)相关系数矩阵

表2矩阵列示了两个模型中各主要变量之间的相关系数。在Panel A价格模型中,被解释变量股票价格(P)与BPS、EPS(该每股收益剔除了资产处置损益)和经过普通股股数标准化的非流动资产处置损益(NCAD)显著相关。经过普通股股数标准化的非流动资产处置损益与P、BPS、EPS、LEV和GROWTH有显著相关关系。在Panel B收益率模型中,被解释变量股票收益率(RET)与解释变量经过普通股价值标准化的非流动资产处置损益(NCAD)有显著相关关系。实证结果表明,非流动资产处置损益与股票价格与收益率之间有显著正相关关系。

(三)回归结果分析

表4是非流动资产处置损益的回归结果,价格模型中,每股非流动资产处置损益的系数为12.73(t值为6.47),在1%的水平上统计显著,说明非流动资产处置损益与股票价格具有价值相关性;BPS、EPS在1%的水平上统计显著,与股价都具有价值相关性。收益率模型中,标准化的非流动资产处置损益与收益率的系数为1.556(t值为3.29),在1%水平上统计显著,说明非流动资产处置损益与收益率具有价值相关性。从价格模型和收益率模型中可以得到一致的结论,说明模型不存在异方差和模型设定偏差等问题。

(四)进一步分行业检验

不同行业性质的上市公司的资产构成大不相同,投资者对资产处置的关注程度也不同,根据中国证监会发布的《上市公司行业分类指引》中规定的分类标准,剔除金融业,分别对12个行业进行了回归,检验了不同行业中非流动资产处置损益与股票价格和股票收益率的价值相关性。

表5列示了价格模型的回归结果,报酬模型的回归结果与价格模型一致。实证结果表明:制造业、交通运输、仓储业、信息技术业和房地产业中的非流动资产处置损益与股票价格在1%水平上统计显著;采掘业、农林牧渔、批发和零售业中的非流动资产处置损益与股票价格在5%水平上统计显著;电力、煤气及水的生产、建筑业、社会服务业、传播与文化产业和综合类的非流动资产处置损益与股票价格没有显著的相关关系。电力、煤气及水的生产行业的上市公司关系到国计民生,大多是国有大中型企业,非流动资产处置更多受到政策限制;社会服务业、传播与文化产业和综合类行业的上市公司,因行业的特殊性,非流动资产占资产总额比重较小,因此,该类上市公司的非流动资产处置损益不具有价值相关性。

(五)稳健性检验

为了保证上述回归结果的稳健性,本文特别针对价格模型和收益率模型分别进行了稳健性测试,价格模型中当年4月30日的收盘价用12月31日的收盘价代替,收益模型中用以表示年度股票收益率的月度收益率(当年5月1日至次年4月30日)用月度股票收益率(每年1月1日至12月31日的)代替,再次对相应模型进行回归,回归结果仍然与上文实证结果一致。

五、研究结论

上述实证结果表明,非流动资产处置损益与股票价格显著相关,价格模型、报酬模型得出一致的结论,但价格模型中这种相关性强于报酬模型。通过实证分析非流动资产处置损益的价值相关性,为投资者正确理解上市公司会计盈余中经营性损益和非经营性损益的性质和特征提供数据上的支持,能够对两者做出有效的区分,还会对非经营性损益项目加以区别对待,使得投资者逐渐趋于理性,对于发生较多非经营性收益的上市公司,投资者会赋予净资产更高的定价,以此调整对公司价值的估计,从而做出相应的投资决策。非流动资产处置损益在上市公司中普遍并经常发生,投资者对这些项目的盈余信息做出了不同于一般非经营性损益项目的反应,更具有经营性损益的特征。

国际会计准则第1号和美国财务会计公告第130号均将非流动资产处置损益作为持续经营项目收益或损失,而不是非正常或者非经常项目。国际财务报告准则(IFRS)和美国公认会计准则(GAAP)对于非流动资产的出售损益是作为持续经营的一部分在利润表中列示,为了体现我国会计准则的趋同,鉴于非流动资产处置损益的发生频率和可重复性,应将其处置活动产生的损益作为正常项目核算,从营业外收入/支出中划分出来,单独在利润表中列示。这样更有利于投资者判断企业盈利能力,也便于审计部门的监管。

本文为国家社科基金重大项目(批准号11&ZD145)的阶段性研究成果。

作者单位:中南财经政法大学会计学院

主要参考文献

1.Barth,M.E. Valuation-based accounting research:Implications for financial reporting and opportunities for future. Accounting&Finance,200040(1):7~31

2.Barth,M.E.,W.H.Beaver,and W.R.Landsman. The relevance of the value relevance literature for financial accounting standard setting:another view. Journal of Accounting and Economics, 2001(1-3):77~104

3.Beaver,W.H. Financial Reporting: An Accounting Revolution.Prentice Hall,Engelwood Cliffs.NJ. 1998.

4.Ohlson,J.A. On Transitory Earnings. Review of Accounting Studies,1999.4(3):145~162

5.Gunny,K. The relation between earnings management using real activities manipulation and future performance:Evidence from meeting earnings benchmarks. Contemporary Accounting Research, 2010. 27(3):855~888

6.程柯,程立.利润表新增项目价值相关性研究—来自中国A股非金融类上市公司的经验证据.财经理论与实践.2012(176)

7.李增福,黎惠玲,连玉君.公允价值变动列报的市场反应—来自中国上市公司的经验证据.会计研究.2013(10)

8.陆正飞,张会丽.会计准则变革与子公司盈余信息的决策有用性——来自中国资本市场的经验证据.会计研究.2009(5)

9.钱爱民,张新民.新准则下利润结构质量分析体系的重构.会计研究.2008(6)

10.谭洪涛,蔡春.新准则实施会计质量实证研究——来自 A 股上市公司的经验证据.中国会计评论.2009(7)

11.吴战篪,罗绍德,王伟.证券投资收益的价值相关性与盈余管理研究.会计研究.2009(6)

12.薛爽,赵立新,肖泽忠和程绪兰.会计准则国际趋同是否提高了会计信息的价值相关性.财贸经济.2008(9)

13.叶建芳,李丹蒙,吴琳琳.非经常性损益的价值相关性研究.中国会计评论.2013(3)

14.张然,张会丽.新会计准则中合并报表理论变革的经济后果研究——基于少数股东权益、少数股东损益信息含量变化的研究.会计研究.2008(12)