基于因子分析法的新能源企业绩效评价

2015-10-22刘晨

刘 晨

(天津财经大学 统计系,天津300222)

一、引 言

基于此,应用科学的方法,对新能源企业的经营管理状况进行科学合理的评价具有较强的理论价值和现实意义。

随着经济新常态的提出,引发了人们对经济发展的新一轮关注。而企业经营效益评价作为衡量经济发展水平的一个重要依据,越来越受到人们的关注。近年来,随着国家经济的不断发展,能源的消耗问题开始引起了社会和政府相关部门的重视。尤其是在后金融危机时代,新能源行业的发展将备受关注,竞争也将日趋激烈。

为了获得关于新能源企业最真实的经营效益状况和相关信息,包括政府部门和投资者在内的利益相关者都进行了不懈的努力。然而,由于很多新能源公司公布的财务报表相关内容具有很强的专业性,非公司内部人员难以清楚地了解公司的实际经营状况。特别是最近几年,随着大量新能源企业的上市,相当一部分公司的财务报表显示,企业业绩大起大落,企业对于账面信息部分指标的操控现象日益普遍。更有甚者,有的企业伪造编造了很多虚假信息。面对上述问题,各新能源公司非常需要关于评价本公司财务状况的相关理论。

二、文献综述

在现代公司制度出现之后,在对公司资本的拥有权和内部运行的管理控制中,逐渐出现了企业经营效益评价。根据财政部统计评价司的阐述,企业经营效益评价(Performance Valuation)是指运用数理统计和运筹学原理,采用特定的指标体系,对照统一的标准,按照一定的程序,通过定量定性的对比分析,对企业一定经营期间的经营效益和经营者业绩作出客观、公正和准确的评价。

国外学者对于企业经营效益评价开展了深入调查和研究。Fang M.T.等(2009)建立了一套包含财务绩效指标和非财务绩效指标的高科技制造企业的企业绩效评价模型。[1]686-697在分析传统绩效基准分析方法劣势的基础上,Gianpaolo L.等(2012)引入了多标准评价方法,使用探索性研究的逻辑提出企业绩效的评价并非是通过将特定标准作为非标准化的基准分析来实现的,当企业经营效益的评价是依据不同的标准时,作为进行经营效益评价的标准应当是合适而并非最大化。[2]395-411Praveen K.D.等(2013)在坚持基金投资风格的基础上,对社会基金的经营业绩评价进行实证分析,并且针对美国94家共同基金进行研究,结果发现社会责任基金的经营效益状况不佳。同时,他们的研究还表明对共同基金的积极管理是社会责任投资产业的关键性因素。[3]109-123

近年来,国内的很多学者也对企业经营效益评价进行了研究,取得了丰富的理论成果。王曼华(2000)认为,我国企业应当学会通过科学合理的手段方法来处理相关的现有数据, 以及通过数据分析来表现出各种现象的内在规律,在针对上市公司的经济运营状况方面,作者在定量分析的基础上进行了定性分析。[4]6-11张蕊(2001)提出,企业业绩评价的重心应当从事后评价转到为实现企业战略经营目标服务,把业绩评价工作纳入战略管理的全过程。不仅看重企业财务上的相关数据,同时应当利用非财务指标来作为辅助,从而预示出企业长期的发展前景。除此之外,还认为应该重视对创新业绩的评价,把与创新有关的内容也纳入评价指标体系,这为企业开展评价经营效益指出了崭新的方向和角度。[5]46-50蔡莉、郑美群(2003)对我国企业经营效益评价发展的主要进程进行了综合分析。[6]40-44孙永风、李垣(2004)比较了国内外关于企业经营评价的相关理论成果和其他相关的文献,对不同的评价方法和体系进行了深入的探索,认为当前企业经营效益评价仍然存在着一些不足,指出企业经营效益评价分析在新的阶段应有新的要求,应构建一个以企业的动态经营效益评价作为主体的评价体系。[7]41-47,60孙瑞华、周鹏认为,良好的经营效益评价体系能够提升一个企业的核心竞争力,引导企业进行科学合理的管理经营活动。当进行企业经营效益综合评价时,对不同企业而言,选取的指标并不是不变的。[8]76-81针对中小型企业的经营效益评价,胡秀芬(2014)认为,中小企业效益评价的财务指标包含基本指标和修正指标。[9]97-98

确定了评价指标,对企业经营效益评价体系的具体实施,国内外学者通过不同方法的实证分析,为不同企业进行经营效益评价提供了参考。其中,赵喜仓、张平(1997)认为,对企业经济效益的综合评价,既要考虑评价指标的选取,还要考虑评价方法的运用。他们认为,企业经济效益是很多方面共同作用的结果。因此对企业经营效益的评价指标通常由很多评价指标组成,这些指标构成了一个相互联系、相互制约的指标群。[10]30-32王增民(2002)则认为,为了能够有效解决多指标下的企业经营效益综合评价问题,因子分析法应作为分析数据的主要方法。[11]10-13

综合国内外相关的研究,很多学者采用了因子分析的定量分析法对企业经营效益进行评价。赵倩(2013)应用因子分析法对我国31个省份的工业企业的经济效益进行实证分析。[12]47-48刘琼(2014)运用因子分析法对煤炭行业上市公司的经营效益评价进行了实证分析。[13]155-156,159黄梦琪(2015)通过因子分析法,综合分析了包括国有商业银行和股份制商业银行在内的我国12家上市商业银行,从而通过实证分析对我国上市商业类银行的经营现状进行综合评价,为决策者提供了客观合理的决策依据。[14]45-50

基于以上理论,可以看出,在进行企业经营效益评价时,不仅需要财务指标的数据分析,还需要非财务指标对研究结果的补充。在选取财务指标时,应当注意相互之间的联系和实际意义,出于资料的选取角度和研究视角,这里采用因子分析法对新能源企业进行企业经营效益综合评价的实证分析。

三、因子分析法

1904年,Charles Spearman首次使用因子分析法对学生考分进行分析。因子分析法是利用降维的思路,通过对原始变量之间相互矩阵的内部依赖关系的研究,把一些原本具有复杂关系的变量归结成少数的几个综合因子的一种多变量统计分析方法。

依照原始变量之间的相关性大小,对原始变量进行分组,从而使每一组内部的变量之间相关性较高,不同组的变量之间相关性较低。每一组的变量都代表了一个基本的结构,该结构通过一个无法观测出来的综合性变量代表,即公共因子来表述。针对不同的问题,可以将原始变量分解成少数几个不可观测的公共因子的线性函数和与公共因子无关的特殊因子之和。公共因子的具体意义,必须结合实际情况具体分析。

设有n组数据,每个数据观察m个指标。原始变量为X,标准化的公共因子为 F1,F2,…,FS(s<m)。X是可观测的随机变量,F是不可观测的变量,F各分量之间相互独立。ε与F相互独立,且ε各分量之间也相互独立。则建立因子模型:

表示为矩阵形式是:

元素aij称为因子载荷,aij绝对值越大,表明Xi和因子Fj间相互依赖的程度越大。

四、基于因子分析法的新能源企业绩效评价

(一)指标体系的建立

选取30家新能源上市企业作为研究对象,统计出每个企业相关的财务指标数据。大多数公司在进行经营效益的综合评价时通常会结合财务数据与非财务数据,虽然非财务数据很重要,但是考虑到获得非财务数据的成本较高,没有分析这30家新能源上市公司的非财务指标,仅统计了相关企业的财务指标。

选用30家新能源上市公司的9个财务指标作为评价指标,分别是:

净资产收益率X1,是公司净利润与公司净资产之间的百分比率,这项指标体现了自有资本获得净收益的能力,衡量了公司运用自有资本的效率。X1越大,说明企业运营自有资本得到的收益越多,属于正指标。

净利润率X2,是公司净利润与主营业务收入之间的百分比率,反映了公司的盈利能力。X2数值越大,说明公司获取利润的能力越强,属于正指标。

总资产报酬率X3,是企业的息税前利润与平均资产总额之间的百分比率,这项指标衡量了企业的总体获利能力。X3数值越大,说明公司总体获取利润的能力越强,属于正指标。

资产负债比率X4,是企业负债总额与资产总额之间的百分比率,这项指标体现了公司总资产中债务款项所占的比重,衡量了企业负债水平状况。X4数值较大,说明公司所负债款比较多,属于负指标。

固定资产周转率X5,是企业营业收入与固定资产净值之间的比率,这项指标体现了企业对固定资产的利用效率。X5越大,说明企业固定资产的利用效率越高,属于正指标。

总资产周转率X6,是企业营业收入与企业总资产之间的百分比率,这项指标衡量了企业对全部资产的经营质量和使用能力。X6越大,说明企业总资产周转的速度越快,因此属于正指标。

固定资产比率X7,是企业固定资产与平均资产总额之间的百分比率,这项指标衡量了公司财务结构的稳定程度。X7数值较小,说明企业固定资产相对较少,资金流动速度快,属于负指标。

每股收益X8,是持有企业股票的人每持有一股所能获得的企业净利润或需要担负的企业净亏损,这项指标体现了企业的经营成果,X8数值大,说明公司股票上涨的幅度大,属于正指标。

营业收入X9,是企业主要经营从事的业务所得到的收入,这项指标衡量了企业的经营能力。X9数值大,则公司的经营收入多,属于正指标。

(二)实证分析

1.数据预处理

首先对数据实施预处理,通过确立指标体系,得出资产负债比率X4、固定资产比率X7是负指标,其余7个指标均为正指标。因此对X4、X7进行正处理,通过SPSS软件,采用对两个指标取倒数的手段,即 X'4=1/X4,X'7=1/X7,对数据进行正向化处理和标准化处理得到最终的标准化数据。

2.计算相关矩阵

选择SPSS软件来处理数据,后文不再赘述。计算各指标的相关矩阵,如表1。

表1 相关矩阵

根据相关性矩阵可以看出,原始变量之间具有较强的相关性,因此可以进行因子分析。

3.计算公共因子和因子载荷矩阵

这里提取因子采用的是主成分分析法,这种方法是基于主成分模型的,即假设变量是因子的纯线性组合。第一成分拥有的方差最大,后面的成分可以解释的方差依次递减,以分析变量的相关矩阵作为提取因子的依据。

表2 总共解释方差

表3 因子载荷矩阵

4.因子旋转

由于对之前得到的未经旋转的公共因子实际意义无法有效解释,因此,需要对公共因子采用方差最大化正交旋转。同时,为了便于得出结论,对载荷矩阵中各列按载荷系数的大小进行排列,从而使得同一个公共因子上具有比较高载荷的变量排列在一起。

表4 旋转载荷矩阵

根据旋转载荷矩阵,能够观察到在成份1中,总资产报酬率X3的系数最大,每股收益X8、净资产收益率X1、净利润率X2的系数也很大,这些都是反映企业获得利润即收益质量的指标。成份1就是公共因子1,定义为收益质量因子F1。

在成份2中,固定资产周转率X5、总资产周转率X6、固定资产比率X7所占系数很大,这些是衡量企业资本周转能力和企业资产结构方面的指标。成份2就是公共因子2,定义为资本质量因子F2。

在成份3中,只有资产负债比率X4、营业收入X9的系数较大,这是反映企业担负债务的指标。成份3就是公共因子3,定义成负债因子F3。

表5 解释的总方差

由解释的总方差可以看出,旋转后的各个公共因子的方差贡献率分别为41.014%、26.796%、13.56%。

5.计算因子得分

考虑到各企业直接各因子之间正负抵消所得的综合得分不能完全反映每个新能源企业经营效益的实际状况,因此仅对30所新能源企业的各项因子进行排序比较。

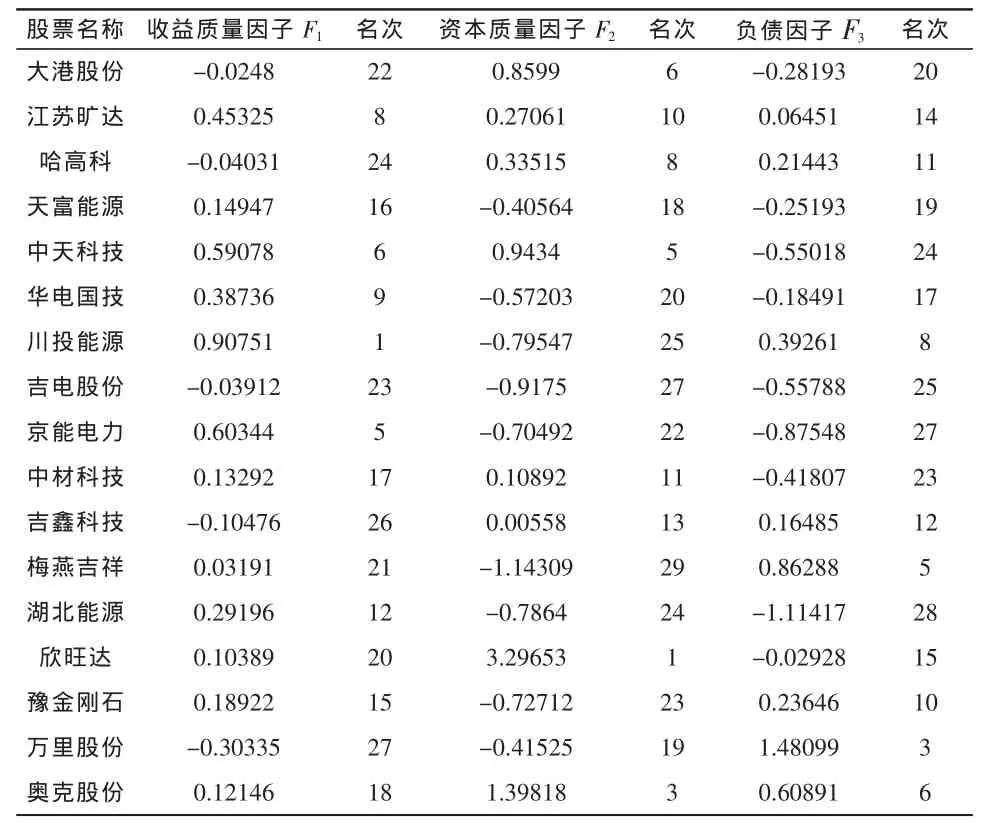

表6 30所新能源上市公司的因子得分

股票名称 收益质量因子F1 名次 资本质量因子F2 名次 负债因子F3 名次明星电力 0.4945 7 -0.58133 21 0.26072 9苏州固锝 0.2666 13 -0.09085 14 1.5558 2综艺股份 -1.74763 29 -0.90869 26 0.52591 7骆驼股份 0.75632 2 1.23226 4 -0.23848 18申能股份 0.66158 3 -0.1162 15 -2.34044 30沃尔核材 0.30578 11 0.43962 7 -0.16874 16上海科技 -0.08891 25 1.83067 2 -0.40037 22新大新材 0.11742 19 0.10451 12 0.14253 13亚玛顿 0.33681 10 -0.32961 16 2.61285 1长江电力 0.65124 4 -1.27065 30 -2.10272 29东材科技 0.26013 14 -0.36724 17 1.43799 4保变电气 -4.57383 30 0.32558 9 -0.69161 26银星能源 -0.89084 28 -1.01892 28 -0.35525 21

(三)评价结果分析

由各公司因子得分结果可以看出,川投能源的收益质量因子F1排名第一,反映了该公司在营业收益方面效率较高,具有良好的收益能力。而保变电气排名最后,远远低于各公司的平均水平,说明公司在收益方面出现了一定的问题,需要立即采取相关措施进行解决。欣旺达的资本质量因子F2排名第一,说明该公司资本周转较快,资本构成比较科学合理,而长江电力则排名最后,说明该公司资本构成和周转存在缺陷,应当积极调整资本组织结构,预防潜在的隐患。在负债因子F3方面,亚玛顿排名第一,说明公司收入良好,负债少,而排名最后的申能股份则存在较大负债的可能。评价结果不仅为公司管理人员提供了一定的警示和预告,也为各公司的股票持有者和债权人提供了一定的参考。

综合各因子排名,我们可以发现,30家公司中没有一家能够在三项因子排名中均排列前十,而中天科技、川投能源、奥克股份、明星电力、骆驼股份、亚玛顿这六所公司则拥有两项排名前十的因子,这在一定程度上反映了各个公司的侧重点存在差异,有的公司比较注意盈利和资本的周转与构成,对于负债情况可能不太关注,比如中天科技和骆驼股份。而有的公司则更加关注负债情况和企业的资本状况,比如奥克股份。针对这种情况,不同的企业在侧重关注其某方向发展的同时也应当适当考虑其忽视的方面,避免出些短板给企业未来的发展造成影响。

从上表可以观察到,有一些企业的相应因子得分为负值,这是因为在进行因子分析时,在数据的预处理阶段,对原始的数据进行了标准化处理,把各个评价指标的平均水平作为零。因此,某个企业的相应因子得分为负数,说明了该企业的综合经济效益在全体被考察企业的平均水平之下。

五、结 论

第一,通过对新能源企业经营效益评价的实证分析,可以看出,影响企业经营效益评价结果主要有三个指标,即衡量企业经营收益能力的收益质量因子、衡量企业资本运转能力的资本质量因子和衡量企业负债多少的负债因子。基于此,企业为了提高经营效益,应在努力提高收益的同时,注意保证资本的科学合理运转,并且尽量减少负债。

第二,用因子分析法,选择抽取了与新能源公司经营效益相关的多项指标,有效地解除了单个指标可能存在的片面性和以往单纯通过企业的盈利能力或企业股票的涨跌来评判企业经营业绩的局限性。

第三,在通过因子分析法实现新能源公司经营效益情况综合评价的具体实施中,各个指标所得的权数数值是伴随数学变换而自动生成的,以保证评价结果的科学合理,使评价结果更加客观。通过使用数理手段,利用实际数据来分析,构建相应的分析模型,很好地避免了人为评价可能存在的主观因素和片面性。

第四,运用因子分析法不仅对各公司经营效益综合得分进行了排序比较,还可以找出影响公司经营效益的因素,便于企业快速找出不足、弥补不足,使企业发展前景更加广阔。

第五,新能源企业经营效益提高需要参考行业平均标准,而因子分析法能够为企业投资者提供较为科学、充分、合理的评价信息,各个企业的经营者可以通过观察比较与自己企业相似的其他企业的经营业绩,来加强本企业的发展和结构优化升级。

第六,对于当前市场竞争日益激烈的现状,企业应当积极调整经营结构,避免企业在各方面发展的不平衡。对于企业的发展而言,各项指标如同拼凑木桶的各块木板,决定企业生存发展的往往就是企业最薄弱的短板,必须不断综合各方面因素,主动适应市场规律,这样才能保证一个企业的可持续发展。

[1]Fang-Mei Tseng,Yu-Jing Chiu,Ja-Shen Chen.Measuring business performance in the high-tech manufacturing industry:A case study of Taiwan's large-size TFT-LCD panel companies[J].The International Journal of Management Science,2009,37(3).

[2]Gianpaolo lazzolino,Domenico Laisc,Laura Marraro.Business mullicriteria performance analysis:a tutorial[J].Benchmarking:An International Journal,2012,19(3).

[3]Praveen K.Das,S.R Uma Rao.Performance evaluation of socially responsible mutual funds using style analysis[J].Social Responsibility Journal,2013,9(1).

[4]王曼华.上市公司经济效益综合评价方法探讨[J].广东商学院学报,2000(3).

[5]张蕊.企业经营业绩评价理论与方法的变革[J].会计研究,2001(12).

[6]蔡莉,郑美群.中、美企业经营绩效评价的演进及比较研究[J].经济纵横,2003(9).

[7]孙永风,李垣.企业绩效评价的理论综述及存在的问题分析[J].预测,2004,23(2).

[8]孙瑞华,周鹏.中国国有企业绩效评价体系改进及应用[J].中国石油大学学报(社会科学版),2013,29(5).

[9]胡秀芬.浅谈中小企业生产经营效益的综合评价[J].中国商贸,2014(4).

[10]赵喜仓,张平.因子分析法在企业经济效益综合评价中的应用研究[J].江苏理工大学学报,1997(2).

[11]王增民.因子分析法在企业经济效益的综合分析与评价中的应用[J].数理统计与管理,2002,21(1).

[12]赵倩.主成分分析法在工业企业经济效益中的应用[J].内蒙古科技与经济,2013,(22).

[13]刘琼.基于因子分析法的煤炭上市公司绩效评价[J].经济师,2014(1).

[14]黄梦琪.我国商业银行财务绩效研究——基于因子分析法的实证分析[J].金融与经济,2015(3).