航电枢纽工程梯级开发的融资情况分析

2015-10-20龚黎明苏劲松代正江

龚黎明+苏劲松+代正江

摘 要:本文基于现行建设项目经济评价指标,根据航电枢纽项目不同的上网电价测算了项目建设资金的构成情况,对航电枢纽梯级开发资金需求和可能的融资渠道进行分析,为贵州航电枢纽梯级开发提供参考建议。

关键词:航电枢纽 融资 梯级开发

随着经济社会的逐步发展,现代综合交通运输体系之一的水运项目建设需求日益增加,具有航运、发电、旅游和灌溉等综合功能的航电枢纽项目正成为内河水运建设的主体。随着贵州“三年大会战”的开始,贵州航电枢纽项目实现了零的突破。建设资金是项目开工建设的必备条件之一,航电枢纽工程作为生产性建设项目,其建设资金的构成情况不仅影响工程建设,更是对投产后的生产运行产生长远影响。因此,自立项起,项目法人就应重视建设资金的构成。本文根据贵州省在建的航电枢纽项目的经济指标,结合其建设资金构成,从工程建设的角度为贵州航电枢纽工程的梯级开发提供参考建议。

1.公司成立的背景和开发任务

2011年起,国家连续两年的国发2号文明确支持贵州经济发展,并要求贵州要坚持把交通基础设施建设放在优先位置,加快构建现代综合交通运输体系。在省委省政府的大力支持下,省交通厅启动了“水运三年大会战”,即经过三年水运建设,使得“不沿江、不沿海、不沿边”的贵州,实现“北入长江、南下珠江”,全力打通出省水上通道。贵州水运迎来了前所未有的发展机遇。经省政府批准,贵州省航电开发投资公司顺势而生,按照 “以航为主、航电并举、综合利用、循环发展”的指导思想,以“航电一体化开发建设与经营管理,打通水运出省通道,构建畅通、高效、绿色、安全的现代化综合交通运输体系”贵州水运发展目标为己任,负责贵州省境内航电枢纽工程项目开发建设与经营管理。现阶段,公司主要负责都柳江干流三都至从江10级航电枢纽工程、清水江凯里至三板溪5级航电枢纽工程的开发建设。

都柳江,珠江水系西江干流黔江段支流柳江的上源河段。发源于贵州省独山县,流经三都县、榕江县、从江县,入广西三江县寻江(古宜河)口,进入柳江干流融江段。全长310公里(其中贵州境内长约220km),落差1176米,平均比降3.8‰。都柳江被列为贵州省十一五规划五条主要水运出省通道之一,是我省打造出海的“北线通道”,是“珠江黄金水道”向贵州经济腹地延伸和黔东南州与珠江经济发达地区建立水上联系的唯一通道,亦是国家航道主骨架网的重要支线。都柳江贵州境内规划开发的有白梓桥至从江等11级(注:后期调整为10级,将榕江和红岩合并为一级开发)航电枢纽,详见下图1。

2.资金构成及经济指标分析

按照分期实施、滚动开发的方案,公司于2012年12月开工建设从江、大融航电枢纽。从江和大融航电枢纽工程均位于贵州省黔东南州从江县境内,设计通航船舶吨级均为500吨(远期),四级航道,主要建筑物包括重力坝、泄水闸、厂房、船闸等。

根据《建设项目经济评价方法与参数》(第三版),建设项目的经济评价主要包括国民经济和财务评价两方面,项目财务评价包括生存能力分析、偿债能力分析和盈利能力分析。与国民经济评价和财务评价相对应的主要参考指标是国民经济内部收益率和项目投资财务内部收益率。

航电枢纽工程属于准公益性建设项目,首先应满足国民经济内部收益率要求(即大于基准收益率8%)。其次,航电枢纽工程建设投资除国家注入部分资本金外,企业需自筹大部分建设资金,企业必然追求相应的投资回报。故航电枢纽工程项目经济评价亦需满足财务内部收益率指标(根据发改委公布的行业收益率参数值,水库发电项目税前收益率为7%,调水供水项目为4%,航电枢纽项目建设性质类似供水项目,本文以4%为参考值)。

根据经济评价相关规范,决定经济评价指标的主要参数包括项目建设投资、计算期、项目收益、项目年总成本、资金构成情况和投资回收期等。就航电枢纽项目而言,其建设投资、计算期和项目年经营成本(经营成本仅考虑电站运行成本,船闸运行成本相对很小,为便于分析,本文暂不计)基本为固定数值,故经济评价指标的分析,主要是在满足国民经济和财务评价的前提下,分析项目收益、资金构成和投资回收期的变化情况。

在计算指标前,需设定两个条件:①项目寿命期内能满足偿还贷款要求,即寿命期不小于贷款偿还期限,从最有利于项目开发建设的角度出发,本文假定计算期等于贷款偿还期,取值35年(包括建设期5年,生产运行期30年)。②项目收益仅考虑发电收益,虽然航电枢纽项目作为准公共物品,具有航运、发电、防洪、旅游等综合效益,且应以远期的枢纽通航效益为主,但这其中大部分表现为社会效益,且在整个河流全部通航后才能真正发挥,与单个枢纽建成时间相比较久远。故在项目收益方面暂只考虑近期的发电经济效益。

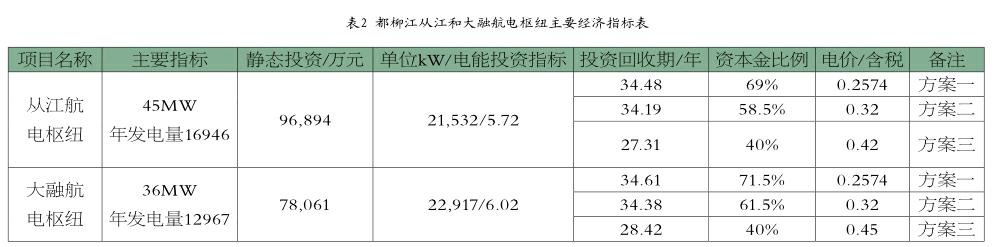

根据初步设计相关数据和上述原则,经测算各梯级经济指标详见表2。

从表中可以看出,若按方案一即现行中小水电上网电价0.2574,要在运营内收回投资,从江资本金比例要高达69%,同时需寻求银行贷款31%,大融资本金比例更是高达71.5%。如此高的资本金比例也是航电枢纽项目业主不太可能获得的。此外,从江和大融的单位kW投资(静态)高达2.1532和2.2917万元/kW;单位电能投资(静态)分别为5.72和6.02元/ kW·h。这两项指标已达现阶段中小型水电项目的2-3倍。如此经济指标基本无法获取银行贷款,即使获得贷款,低回报率必将影响企业法人的积极性,管理稍有不慎,一旦投资超概,计算期内即可能面临无法偿还贷款的困境。若按方案二即现行最高水电上网电价0.32作为航电上网电价,在运营期内收回投资,资本金比例为58.5%。此方案电价相对可行,但资本金比例仍高出现行比例(40%)18.5个百分点。若按方案三即现行的资本金比例40%,经计算,上网电价要0.42。对比三个方案,可以看出,在同样的回收期内,电价稍微提高能换来资本金比例的较大幅度下调。在可行的上网电价基础上,资本金比例的稍微上浮,能换来投资回收期大幅缩短,即对银行贷款的吸引力逐步增强。endprint

3.融资渠道分析

(1)积极争取政府的资本金补助。航电枢纽项目作为准公共物品,建设资金来源渠道单一,市场化融资程度很低,争取国家和地方政府的资本金补助是项目建设资金来源的首选渠道。目前,已开工的航电项目,政府资本金补助的比例约为40%。经查阅类似项目的资金构成情况,政府注入资本金比例基本在40%-60%之间,如四川沙溪航电为55%,广西贵港为50%,湖北崔家营为60%。由此可见政府资本金补助还有很大的争取空间。由上述分析可知,在电价的既定情况下,资本金占建设投资比例越大,越有利于后期运行和航电梯级开发。

(2)积极争取政策扶持,提高上网电价是保障建设资金的途径之二。航电枢纽作为水运交通建设的生力军,离不开国家的政策扶持,项目法人应积极主动争取国家和地方政府的政策倾斜,尽可能地争取符合航电枢纽项目实际的上网电价。其次,随着国家对电力体制的进一步改革,航电建设项目法人亦应积极挖掘潜在的电力需求大户,形成直供也是航电枢纽建设项目的重大利好。充分发挥“以电促航”中电的最大促进价值。

(3)争取债务担保,吸引银行商贷。基于目前在建项目政府注入的资本金额度和现行上网电价,航电枢纽工程要吸引商业银行贷款相对困难。由于航电项目属于公益性建设项目,开发企业都是国有企业,项目法人若能将公司负债纳入地方政府债务进行管理,由政府为公司债务的偿还提供强有力的保障,则能最大程度地吸引银行贷款。政府为项目法人偿还债务提供担保,能有效的降低银行放贷的风险忧虑,从而解决航电项目建设的资金需求。

(4)寻求新的补贴来源。国家的资本金支持终究不能一劳永逸,电价改革亦非一朝一夕能解决,欲实现航电枢纽的梯级开发,项目法人必须充分发挥主观能动性,坚持多条腿走路,努力寻找新的资金来源。通过CDM合作项目获取资金支持不失为一条可探讨的途径。清洁发展机制(Clean Development Mechanism,CDM)的主要内容是指发达国家通过提供资金和技术的方式,与发展中国家开展项目级的合作,通过项目所实现的“经核证的减排量”,用于发达国家缔约方完成在议定书第三条下关于减少本国温室气体排放的承诺。清洁发展机制是《京都议定书》框架下三个灵活的机制之一,它的目的是减少全球的温室气体排放量。清洁发展机制是一项“双赢”机制:一方面,发展中国家通过合作可以获得资金(约占项目总投资的10%)和技术,有助于实现自己的可持续发展;另一方面,通过这种合作,发达国家可以大幅度降低其在国内实现减排所需的高昂费用。目前,我国已有很多中小水电项目获得了CDM资金支持,航电枢纽项目亦可以积极尝试。

4.结语

综上,科学合理地确定项目资金构成,充分挖掘融资渠道是航电枢纽梯级开发的关键。如何让项目法人完成项目建设任务的同时既能跳起来摘到果子吃,又能鼓励其积极主动开拓市场、引进社会资本,应该是国家大力推进水运工程建设政策扶持的平衡点所在。endprint