融资约束、所有制歧视与金融资源配置效率*

2015-10-19张庆君朱方圆胡秀雯

张庆君 朱方圆 胡秀雯

经济

融资约束、所有制歧视与金融资源配置效率*

张庆君 朱方圆 胡秀雯

近些年来,我国经济发展中出现的金融要素价格扭曲、结构性钱荒和产能过剩等问题,引发了学术界对金融资源错配问题的关注。由于融资约束的存在使得不同经济主体在获得外源融资方面存在着差异,本文从金融资源配置效率的视角,以融资约束、金融所有制歧视为切人点,选取中国31个省市面板数据,在测度分省市金融资源配置效率的基础上,实证检验了融资约束、所有制歧视对于金融资源配置效率的影响,结果表明:融资约束对于金融资源配置效率的影响是非线性的,并呈现出倒U型的特征,而所有制歧视会降低金融资源配置效率。

资源配置;融资约束;金融所有制歧视;金融资源配置效率

一、引言

由于金融市场的不完全,使得金融资源不一定是投向了效率高的经济主体,从而导致金融资源的使用效率没有达到最优化。表现为金融资源的配置不是效率主导,而是受更多其他因素的影响,使得不同的经济主体在融资能力和融资成本方面存在一定的差异。金融资源向某些行业或领域集聚,比如房地产行业、政府融资平台,而小微企业的资金需求在某种程度上却受到一定的抑制,表现为民间借贷的高利率。有效市场理论认为,金融市场最主要的任务是金融资源的配置,一般来说,在一个完全有效的金融市场中,价格为资源分配提供了准确的信号。也就是说,在有效市场中公司可以做生产—投资的决定,投资者可以选择代表公司效益水平的证券来进行投资,而证券价格也充分反映了可用的信息。但是,现实的金融市场往往是非有效市场,抑制了金融市场分配效率和信息效率的发挥。尤其像我国这样的发展中国家金融市场还不完善,减少金融资源错配的发生,提高金融市场的配置效率仍然是值得我们去深入研究的问题。

金融市场的不完善,通过有限合同的执行显现出来,Midrigan and Xu(2010)认为最有普遍的限制执行摩擦的建模方法是抵押物约束,限制公司借款投入到一个多重资产中,执行约束来限制组合债务偿还更可能违约的贷款,个人信用和股票市场的资本化发展,外部融资的比例提高对一个样本国家GDP增长发挥着重要的作用①。相对比较,效率较高的企业可以积累到更大份额的经济股本和劳动力。如果企业受到资金的约束,它们可能无法获得大量最优的资金和劳动力,因此,金融摩擦能扭曲在现有的生产单位中的资金分配,如果生产率高的企业由于缺乏资金无法获得贷款,也影响这些新企业的进入。如果存在外部冲击的话,外部冲击越大的企业对于外部借贷需求就越大,并且由借款约束所带来的损失也更大。没有对生产率大的冲击,那些高效率但缺乏资金的企业面对巨大的投资回报率,会通过内部资金积累迅速得到发展。这个内部积累过程中,在生产率要保持较长时间的稳定,意味着效率高的企业信贷约束时间不是很长的话,经济资源会得到一个相当有效的配置。这样,企业对内部资金积累时间的偏好率的程度影响着企业的发展,效率高但没有耐心的企业从借贷约束中成长起来会比较缓慢。因此,企业内部资金对外部资金的替代能力,以及替代的时间偏好对企业的发展显得尤为重要。企业越是缺乏耐心,它们积累内部资金的能力就越小,对外部融资数量就越敏感。

企业获得信贷能力的差异不一定会导致严重的资本错配,因为企业的资本边际产量越高,那么它的投资也会更高,例如Banerjee and Moll(2010)指出拥有高回报率的企业可能有更强的动机通过再投资收益的方式去积累积蓄,这样能够减轻资本错配②。然而,那些缺乏资产安全的企业不会再去进行资本投资,即使这个投资回报很高。政府应该抓住盈余的主要部分,淡化对企业再投资的刺激。既然企业获得信贷能力的差异不会导致严重的资本错配,那为什么还会有这么多的资本错配问题呢?难辞其咎的是资产市场的问题,资产市场功能不足使得那些成功企业难以获得它们需要扩充生产进行再投资的信贷,同时也使得那些经营不善的公司得以生存下去,这是因为资产市场没有足够吸引力使得这些企业选择裁员并把其余的钱放在其中。因此,高生产率企业只能在它们所需要的新技术、建立声望或者全新的厂房或机械设备等方面投资不足。Banerjee and Moll认为导致这种现象的一个重要原因就是金融市场的高利息率,Banerjee and Duflo(2008)的研究证据也表明在发展中国家许多小公司借贷利率是50%、80%或者更高③。这意味着这些公司必须要有更高的边际资本回报率。这些高预算的边际回报率与他们从发展中国家中小型企业的随机实验、自然实验中得到的直接证据一致。

不同类型的企业资产流动性和融资担保力存在差异,也导致企业融资能力和生产率存在着差异。Burak and Uras(2011)认为企业可以通过在金融市场的借贷来内化资本的成本,但是,企业所能借到贷款的数量被其在金融市场的信用和担保力以及其金融资产的流动性和抵押品所限制④。一般来说,较低担保力或者较低流动性的企业和高担保力和高流动性的企业相比是劳动密集型更高的企业。关于企业的金融担保力和流动性水平,资本租用率的扭曲增大了企业资本—劳动力选择的敏感性。Burak and Uras(2011)研究证明低担保力和低资本流动性的企业一般是劳动密集型企业,高金融担保力和资产流动性减轻了资本租用率的扭曲效果,降低了产业内生产率的离散,却在重要的数量比例上提高了产业的全要素生产率;对于小企业来说,金融担保力对资本劳动比率扭曲的减缓效应相对较高。

由于中国属于发展中国家,金融市场还有很多有待完善的地方,有些文献结合中国金融市场的实际,对融资约束与金融资源配置方面的问题进行了研究。如仇娟东等(2011)研究了我国金融约束、金融自由化和金融深化之间的关系,认为市场准入限制、存贷款监管以及把实际利率控制在均衡利率之下等金融约束政策只是一个暂时的政策工具,从长期看,金融约束并不能促进金融深化,金融自由化可以减缓金融抑制,从而显著地推动金融深化⑤。吴玮(2011)研究了资本约束对商业银行资产配置行为的影响,认为在商业银行面临的资本约束为软约束时期,中小商业银行大多通过规模扩张来提高其信贷资产比例,这样的信贷扩张也使得这些银行积累了一定的金融风险⑥。而在资本约束为硬约束时期,商业银行自身的资本水平对其资本配置行为产生了显著的影响,而且在不同商业银行之间产生了一定的差异,国有商业银行和股份制商业银行自我融资能力强,面临的资本约束较小。而城市商业银行和农村商业银行自我融资能力弱,面临的资本约束较大,资本约束有助于这些银行的资产结构调整。

除了金融市场不完善的因素之外,中国经济市场化程度不高,不同所有制企业获得金融资源的能力也存在差异,所以,有些文献从所有制歧视与金融资源配置方面开展了研究。如刘瑞明(2011)认为中国民营经济中存在着显著的金融压抑和所有制歧视,国有经济效率低于民营经济,庞大的国有经济的效率损失不但影响了自身的增长,而且还由于其导致的所有制和效率误导影响了民营经济的增长⑦。戴静、张建华(2013)的研究也进一步证实了这个观点,国有经济比重越高的地区其创新产出越低,而高国有经济比重导致的金融所有制歧视是导致创新产出低的重要原因⑧。由于民营经济面临着所有制歧视,民营经济为了减少和缓解这种歧视就需要与国有经济和政府建立更多的联系。如于蔚等(2012)研究认为,民营企业面临着一定的所有制歧视和所有制歧视带来的融资约束,但是政治关联有助于其缓解外部融资约束⑨。民营企业的政治关联一方面可以利用信息效应使其缓解融资约束方面的信息不对称,另一方面可以利用资源效应使得民营企业减少融资约束获得更多的金融资源。因此,如果不同所有制在融资条件上存在着所谓的所有制歧视,那么企业所面临的融资约束条件也就不同。

二、模型设定与数据说明

基于上述分析,我们认为,在融资约束的条件下,不同经济主体的融资条件存在显著的差异,那些不符合融资约束条件的经济主体的融资需求必然得不到满足;而那些能够符合融资条件的经济主体,尤其是那些大中型企业有着一定的融资条件优势,也会得到银行等金融机构的青睐,所以就产生了所有制歧视的问题。由于不同所有制企业的融资条件存在差异,国有或国有控股企业有着明显的融资条件优势,银行等金融机构也更愿意给它们提供融资服务。但是那些融资条件好的企业,它们的生产率却不一定是最高的,所以导致融资资本的流向不是效率优先而是融资条件优先,那些生产效率高但融资条件差的企业就被分离在金融市场之外,从而导致金融资源的配置效率降低。据此,提出如下研究假设:

假设Ⅰ:不同经济主体的融资条件存在显著的差异,国有或国有控股企业有着明显的融资条件优势,所以就产生了所有制歧视的问题。

假设Ⅱ:那些融资条件好的企业,它们的生产率却不一定是高的;那些融资条件差但生产效率高的企业,它们的融资需求得不到满足,使得金融资源没有得到更高效率的配置。

如上文分析我们可以知道,融资约束对于金融配置效应的影响既可能为正也可能为负——融资约束对于金融配置效率的影响可能是非线性的,因此我们在实证模型中将引入融资约束变量的二次项以刻画这种潜在的非线性关系,与此同时,我们也将引入所有制因素以刻画制度因素对于金融配置效率的影响。下面的公式给出了本文的实证表达式:

在上面的式子中,被解释变量FAE表示金融配置效率,而变量FCO为本文重点关注的融资约束变量,以二次项的形式引入到实证模型当中。变量ODM表示所有制歧视,用于刻画经济体制因素对于金融配置效率的影响。而至于变量集Xit为外生的控制变量,变量的具体选择参见下一小节。

对于本文研究所涉及到的变量,其数据主要来自历年《中国统计年鉴》、《中国金融年鉴》等,研究的样本考察期为2000—2012年,包括全国31个省市的面板数据。具体变量的选择和测度如下:

对于本文中的被解释变量金融配置效率(FAE)的度量,我们采用前文DEA方法测算出来的效率值进行刻画。这里采用张庆君等(2014)的金融资源配置效率计算方法⑩,选择三个投入指标分别是金融业从业人数、金融机构存贷比、金融业固定资产投资;三个产出指标分别是金融贡献率(地区金融业生产总值/地区生产总值)、地区生产总值和金融相关比率(贷款余额/GDP),将相关数据输入DEAP2.1软件,通过DEA模型的计算可得2000—2012年全国31个省市或地区的金融资源配置效率值。

文中关注的两个核心解释变量是融资约束变量和所有制歧视变量,对于融资约束变量(FCO),我们借鉴陈健等(2012)的计算方法⑪,采用人均贷款余额占人均可支配收入的比重进行度量,即这个比例越高,说明经济环境中银行的信贷支持越强,微观个体、企业所面临的融资约束就少,反之,如果比例越低,则说明微观主体所面临的融资约束就越多;至于所有制歧视变量(ODM),我们借鉴刘瑞明(2011)、戴静和张建华(2013)的计算方法,我们的度量方式为:所有制歧视=国有经济比重×地区国有企业贷款比重,其中国有经济比重等于地区国有经济固定资产投资占地区经济固定资产投资的比重。而地区国有企业贷款比重变量我们采用张军和金煜(2005)、刘瑞明(2011)的计算方法,即假设地区国有企业获得的贷款与该地区国有企业产出成正比,采用各地区2000—2012年银行贷款总额占地区生产总值的比重(LGR)作为被解释变量,采用地区国有经济固定资产投资占地区经济固定资产投资的比重(SOR)作为解释变量,分解地区银行信贷总额与地区生产总值比率的公式可以写为:

基于上式采用固定效应可以估计出各地区国有企业获得的贷款比重,采用一阶自回归(AR1)过程来调整误差项中贷款的序列相关问题。固定效应估计得到SOR的系数为0.2190,在1%显著性水平上显著,因此,通过计算可以得到地区国有企业贷款比重数据。对于上面公式(1)中所涉及的外生控制变量,我们的选取如下:

(1)政府作用(GOV)。在改革开放之前,国家经济的运行主要是由政府部门主导,政府作用力的大小对当地经济发展具有重要作用。在国家进入市场化体制改革之后,政府作用依然在宏观经济领域占有较大比重。因此,为了刻画政府作用因素对于企业生产效率的影响,我们采用各个地区政府消费支出额占当地GDP的比重来刻画政府作用的强弱。

(2)对外开放程度(OPE)。伴随着近年来我国对外开放程度的提升,国外FDI的流入有利于提升国内企业的管理水平,并且国外先进技术也同样通过FDI的载体溢出到国内从而提高企业的运行效率。因此,我们把对外开放度作为一个重要的控制变量引入方程之中,在文中,我们采用各个省份进出口总额(人民币计价)占GDP的比重进行度量。

(3)投资增长率(INV)。经济增长理论认为资本的增加是促进增长的重要原因,而投资则是形成资本的途径,因此为了刻画投资对于生产效率的影响,我们将投资因素纳入进来。本文用各个地区固定资产投资增长率来度量投资增长率。表1和表2分别给出了主要变量的统计描述、各个变量之间的相关系数矩阵。

(4)金融发展(FID)。金融发展反映了一个地区的金融活跃程度和发展水平,这里我们采用地区金融机构人民币贷款余额占地区生产总值的比重来反映金融发展水平。

表1 变量统计描述

表2 主要变量的相关系数矩阵

三、实证分析

1.基本回归结果

为了进行实证分析,并且出于稳健的目的,我们分别估计了POOL模型、固定效应模型、随机效应模型,结果如下面的表3所示。从表3的估计结果我们可以看出,回归方程(1)为POOL模型,虽然各个变量的系数高度显著,但是我们发现各个地区个体效应联合显著(F统计量高度显著),因此POOL模型并不是一个最优的模型,从而我们又分别估计了固定效应模型和随机效应模型。回归方程(2)为固定效应模型估计结果,回归方程(3)为随机效应模型估计结果。固定效应模型和随机效应模型的区别在于个体效应是否与解释变量相关,为了区分这一点,我们可以通过Hausman检验进行甄别。Hausman统计量显示高度显著,故我们认为固定效应模型是一个更优的模型。

从固定效应模型的估计结果我们可以知道,融资约束对于效率配置的影响呈现出倒U型的特征。也即当融资约束放得宽松的时候,银行信贷对于生产效率具有正向的促进作用,但是当这种态势一直持续下去之后,银行信贷规模的持续扩大将对生产效率产生负面影响,诸如信贷规模的过度支持会导致企业的过度投资,同时也会滋生各种不合理的投机行为,而这些都会降低企业的生产效率。至于本文关注的另外一个核心变量——所有制歧视,其对于生产效率的影响显著为负,说明银行信贷流向国有经济的比重越多,资金产生的效率就越低,这也说明我国虽然经历了经济体制的改革,企业治理结构不断完善,但是国有企业的改革还未充分释放出生产力,加之政府部门对国有企业一定程度的“照顾”,因此国有企业在缺乏充分竞争的市场环境下并未产生出应有的效率。

表3 回归结果

对于回归结果中的其他外生控制变量,我们发现,金融行业的发展程度、政府支出、对外开放度等因素对我们的生产效率并没有显著的影响。这可能和我们的预期有一些不一致,但是我们认为可能的原因主要为:首先,对于金融行业发展程度,虽然中国的金融体制改革取得了长足的进步,在一定程度上缓解了企业的融资约束,如张军、金煜等(2005)发现金融发展促进了我国各个地区FTP的进步⑫,但是纵观目前金融行业发展状况,我们不难发现我国金融体制结构呈现出国有商业(大)银行寡头垄断的市场特征,因此各个地区当地非国有及中小企业等作为经济的主体由于财务不透明、缺乏抵押物及社会信用担保,使得这些在市场中充分竞争、高效的企业主体在这种融资结构下很难获取充分的融资支持,导致了金融业的发展对金融配置效率的无效性⑬。其次,对于政府支出,由于其主要度量了政府部门对于市场的干预度,虽然有大量文献说明政府的干预会导致市场配置资源的效率下降⑭,但是我们从目前的回归结果可以看出,在全国的样本当中,当我们控制住融资约束、所有制歧视等因素之后,政府作用因素对于效率配置的影响几乎可以忽略。最后,对于对外开放度,一般认为一个地区对外开放度越高,那么其能吸引到的技术创新所引发的溢出效应会更强,但是,这种溢出效应并不一定会发生,这还取决于当地人力资本水平、基础设施建设等因素⑮。所以,当地方政府部门只是一味地引进外资而忽略环境约束日益严重的情况下对FDI的引导,那么企图通过提高开放度而促进资源配置效应便不是一条很好的途径。而投资增长率对于效率的影响显著为负,说明虽然我国多年来经济增长依靠投资进行拉动,但是这种“粗放型”的经济增长拉动方式并不会有利于我国经济生产效率的提升,因此近年来“稳增长、调结构”成为新一轮经济增长方式的主题。

2.分地区检验

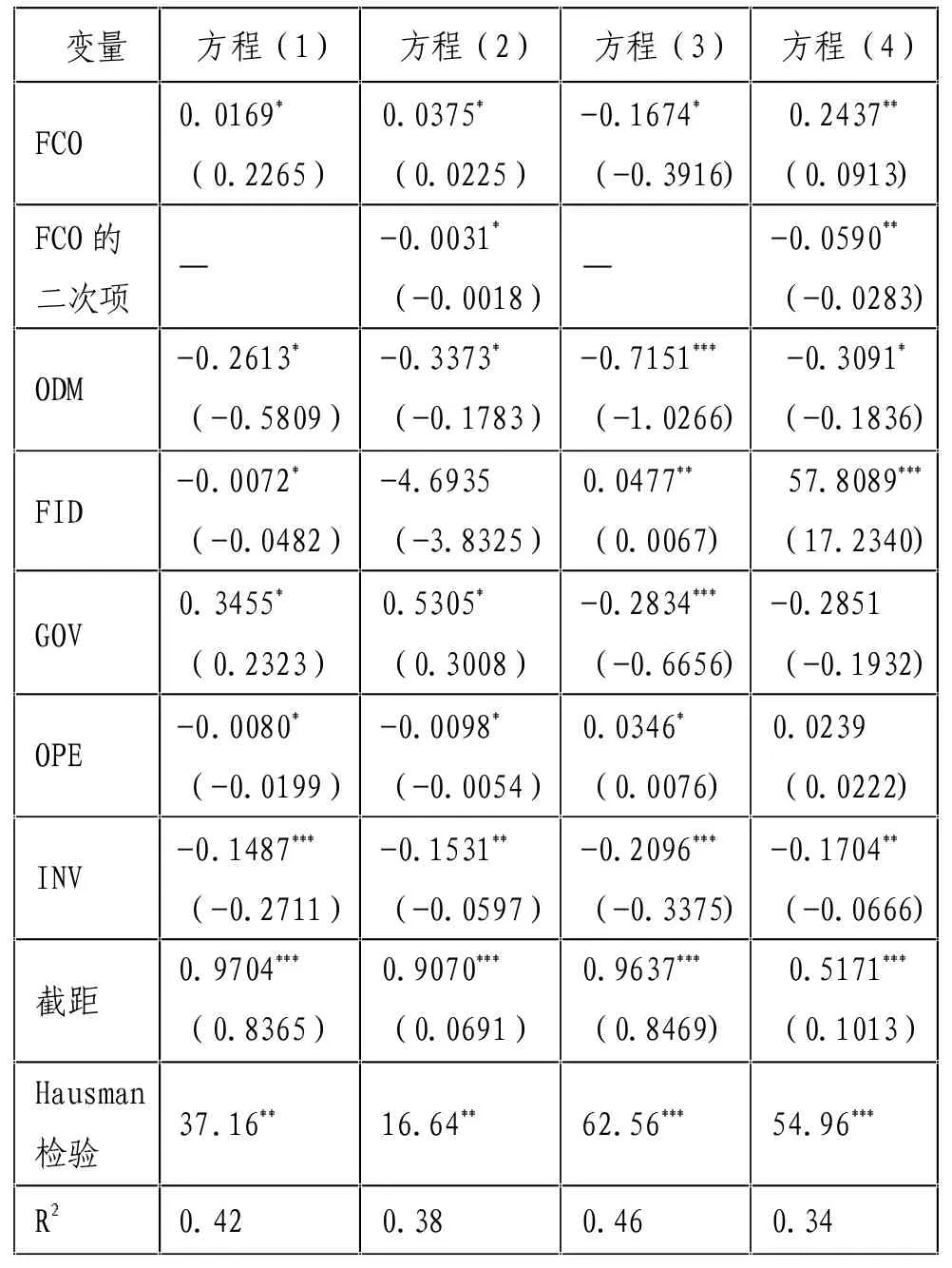

由于我国幅员辽阔,因此,为了进一步考察融资约束、所有制歧视在我国不同地区对于配置效率影响的特征,我们进一步将全国样本数据分为两个子样本——东部地区、中西部地区分别进行考察。首先要进行说明的是,我们对区域的划分如下,东部地区包括:北京、天津、河北、辽宁、上海、江苏、浙江、福建、山东、广东、海南等11个省市;中西部地区包括:山西、内蒙、吉林、黑龙江、安徽、江西、河南、湖北、湖南、广西、四川、重庆、贵州、云南、西藏、陕西、甘肃、青海、宁夏、新疆等20个省市。

下面的表4给出了分地区的估计结果。根据上一个小节的实证分析我们发现,POOL模型由于其忽略了个体异质性,因此考虑了个体异质性的固定效应模型和随机效应模型是一个更优的模型。而从表4的估计结果中我们可以发现,Hausman统计量高度显著,一致拒绝了随机效应模型而固定效应模型更优。表4中的方程(1)是采用东部地区数据估计的结果,方程(2)是增加FCO二次项的估计结果,方程(3)和(4)则是采用中西部数据估计的结果。从表4的估计结果可以看出,和全国样本一样,无论是东部地区还是中西部地区,融资约束均呈现倒U型曲线的特征;而所有制歧视对于配置效率的影响也和全样本中的方向一致,显著为负,说明无论是东部地区还是中西部地区,国有企业获得的银行信贷所产生的收益效率较为低下,因此无论从国家角度还是从地区角度而言,我国均应该更一步进行企业体制改革,鼓励市场竞争,让国有企业充分参与到市场竞争当中。至于其他控制变量,我们发现一些有趣的特征。

表4 分地区检验结果

从金融发展因素上看,我们发现东部地区的系数为负但并不显著,但是中西部地区的系数显著为正,对于此我们还是可以理解的,虽然银行体系在沿海地区发展迅猛,当东部沿海地区集聚着大量市场化的非国有企业时,在以国行为主的寡头垄断结构下,沿海地区大量的非国有企业很难获得银行的支持。而内陆地区刚好和沿海地区相反,内陆地区由于其市场化程度不够高,依然有相当数量的国有企业存在,再加上内陆地区的企业更容易获取诸如“中部崛起”、“西部大开发”等倾斜政策的支持,因此金融发展在中西部地区反而呈现出了正向促进特征;其次,度量政府干预度的控制变量在东部地区显著为正,而在中西部地区并没有显著的影响,这说明在市场经济体制改革的进程中,东部地区政府部门能更快转化自己的定位,能尽量避免自身在市场经济环境中对于市场的不良干预,而中西部地区政府可能其思路转化还没有跟上市场化进程的步伐,因此过度市场干预的行为仍然存在,从而对经济产生了不利的影响;第三,对外开放度因素的系数稍显奇怪,在东部地区显著为负,而在中西部地区并不显著,其实对于中西部地区系数的不显著性我们是可以理解的,因为中西部地区省份由于其不利的地理位置关系,因此在吸引外资流入的过程中并不占优势;而至于东部地区,如前文所述,虽然有地理优势地位,但是很可能东部地区政府在加大力度引入FDI的时候一方面没能进行有效引导,另一方面由于东部地区各省份之间的市场分割状态导致东部地区以国际贸易代替国内贸易使得东部地区对外开放优势变成劣势;最后,投资增长率无论在东部地区还是在中西部地区其系数均显著为负,这和全国样本保持一致,说明无论是东部地区还是中西部地区,“粗放型”经济增长方式依然是各个地区所推崇的方式,这反过来也说明了我国经济结构深度调整任重而道远。

四、结论与政策建议

本文基于金融资源配置效率的角度,以融资约束、金融所有制歧视为切人点,分析了中国企业的生产效率问题。总体而言,本文的研究思路如下:我们首先采用DEA的方法测算了中国31个省市的金融资源配置效率,随后,我们进一步选取了2000—2012年时间段31个省市的面板数据为样本,检验了各地区融资约束、所有制歧视对于金融资源配置效率的影响,我们发现了如下的几个结论:

首先,在全国样本的实证分析中,我们发现,融资约束对于金融资源配置效率的影响呈现出倒U型的特征,这说明融资约束的影响是非线性的,伴随着融资约束的放松,银行信贷的流出对于实体经济的影响呈现出先增长后回落的特征;而银行信贷对于国有企业的“垂青”并没有提高实体经济的效率,即投向国有企业的贷款并没有使得企业的生产效率得到提高;而金融发展程度、政府干预度、对外开放度等因素在全国平均的角度上对生产效率没有明显影响,中国近年来“粗放型”的投资增长方式却损害了企业的生产效率。

其次,在分地区样本的实证分析中,我们发现,无论是在东部地区还是在中西部地区,融资约束对于金融资源配置效率均呈现出倒U型特征,而所有制歧视会降低金融资源配置效率,并且“粗放型”投资增长方式均有损两个地区的金融资源配置效率;金融发展程度对于东部地区企业的金融资源配置效率基本没有显著影响,而更能促进中西部地区企业的发展;对外开放度在东部地区呈现出微弱的负效应,而在内陆地区并没有显著的影响力。

结合我国的经济实践看,我国经济在过去的30年中已经历了长时间的快速增长,但这种增长一直都是依赖大量廉价要素的投入拉动的,从长期来看,这种低成本要素驱动的增长模式显然是难以持续⑯。目前,我国经济从某种程度上看,已运行在通过经济结构调整与改革、提升经济发展质量水平方式来提高企业自主创新能力的重要关口。纵观我国经济现实,关乎国计民生的国有企业大多处于关系国家安全和国民经济命脉的重要行业,因此,如何提高这部分大中型国有企业的生产效率已经成为至关重要的主题。另外,伴随着我国经济体制的改革,非国有制企业也在市场竞争中占有重要一席,因此,如何同时提高国有企业和非国有企业的生产效率,便成为本文重要的关注焦点。我们针对前文的实证分析结果,提出以下几点建议:

首先,在加快金融体系改革步伐的同时,特别是在利率市场化的大背景下,银行系统对于信贷政策的决策要有的放矢。银行在信贷投放的过程中应该为国有企业和非国有企业创造公平、竞争的良好环境,减少国有企业凭借自身的政治背景优势获取银行过量的信贷投放,这样才能从源头上倒逼国有企业抓住改革的发展机会积极进行技术创新,拓展市场容量。

其次,鉴于非国有企业有更强创新意愿的事实,应该加大对非国有企业的支持力度,降低非国有企业获得银行信贷的准入门槛,这样才能使得非国有企业拥有更多的信贷支持在市场上与国有企业进行公平竞争,从而营造出相互竞争、促进彼此效率提高的良性循环。

再次,政府部门应该做好市场的守夜人,避免对于市场的过度干预,加强对国有企业创新活动的激励而不是干预,加大对基础设施的投资力度,为企业的技术创新提供良好的硬件环境,而不是盲目引导企业进行项目的重复投资,减少资源浪费,切实将企业的生产效率释放出来,从而将技术创新成果转化为实际的生产效率。

注释:

①V.Midrigan,D.Xu,Y.Finance and Misallocation:Evidence from Plant-level Data,American Economic Review,2014,104(2),pp.422-458.

②A.V.Bannerjee and B.Moll,Why Does Misallocation Persist?”American Economic Journal:Macroeconomics,2010,2,pp.189-206.

③A.Banerjee and E.Duflo,Do Firms Want to Borrow More?Testing Credit Constraints Using a Directed Lending Program,mimeo MIT Working Paper,2008.

④Burak R.Uras,Finance and Productivity:The Effects of Enforceability Constraints on Factor Misallocation,Working Paper,2011.

⑤仇娟东、何风隽、艾永梅:《金融抑制、金融约束、金融自由化与金融深化的互动关系探讨》,《金融研究》2011年第6期。

⑥吴玮:《资本约束对商业银行资产配置行为的影响——基于175家商业银行数据的经验研究》,《金融研究》2011年第4期。

⑦刘瑞明:《金融压抑、所有制歧视与增长拖累——国有企业效率损失再考察》,《经济学(季刊)》2011年第1期。

⑧戴静、张建华:《金融所有制歧视、所有制结构与创新产出——来自中国地区工业部门的证据》,《金融研究》2013年第5期。

⑨于蔚、汪淼军、金祥荣:《政治关联和融资约束:信息效应与资源效应》,《经济研究》2012年第9期。

⑩张庆君、苏明政、闵晓莹:《市场化能提高金融资源配置效率吗》,《会计与经济研究》2014年第3期。

⑪陈健、陈杰、高波:《信贷约束、房价与居民消费率》,《金融研究》2012年第4期。

⑫张军、金煜:《中国的金融深化和生产率关系的再检测:1987—2001》,《经济研究》2005年第11期。

⑬林琳:《金融发展与资本配置效率研究进展及启示》,《河海大学学报》(哲学社会科学版)2011年第9期。

⑭刘修岩:《集聚经济与劳动生产率:基于中国城市面板数据的实证研究》,《数量经济技术经济研究》2009年第7期。

⑮M.Blomstrom,A.Kokko,Foreign Direct Investment and Spillovers of Technology International Outrnal of Technology Management,2001,22(5),pp.435-454.

⑯王志强、孟丽莎:《我国城乡二元金融与二元经济关系的实证研究》,《中南财经政法大学学报》2014年第4期。

(责任编辑陈孝兵)

F830

A

1003-854X(2015)10-0020-07

张庆君,男,1974年生,辽宁大连人,天津财经大学中国滨海金融协同创新中心教授,天津,300222;朱方圆,女,1981年生,吉林长春人,辽宁大学经济学院博士研究生,辽宁沈阳,110036;胡秀雯,女,1987年生,辽宁大连人,渤海大学财经金融研究中心,辽宁锦州,121000。

*本文系教育部人文社会科学研究基金项目“金融错配演化机制的系统动力学仿真、模拟及优化策略研究”(项目编号:13YJC790202)的阶段性成果。