会计信息失真经济学分析

2015-10-15陈怡亮

□文/陈怡亮

(北方工业大学经济管理学院北京)

会计信息失真经济学分析

□文/陈怡亮

(北方工业大学经济管理学院北京)

[提要]随着资本市场的发展,我国上市公司会计信息失真问题日益严重,给投资者带来巨大的损失,阻碍了证券市场资源配置功能的发挥。本文从经济学角度,依据供求关系理论、成本效应理论和博弈论,对我国上市公司会计信息失真的原因进行研究,进而提出相应的治理对策。

会计信息失真;供求关系;博弈;经济学分析

收录日期:2015年6月26日

一、引言

会计信息失真是指控制会计信息的有关经济人为了实现会计主体本身或者相关主体的局部利益,不顾会计信息使用者的利益和对会计信息真实性的要求,故意篡改、伪造、编造有关的会计凭证,虚报、漏报、瞒报有关的会计数据而造成报出信息与会计主体本身的实际信息不符的现象。

一直以来,上市公司的会计信息失真现象层出不穷,2001年底安然公司因为会计舞弊而破产;2007年,“ST天海”、“ST花炮”、“航天通信”在财政部公布的“财政部会计信息质量检查公告”中被提出了批评等。上市公司的会计信息失真问题已经十分严峻,本文基于此从供求理论、成本效用理论与博弈理论三个方面分别对上市公司会计信息失真的原因进行分析,进而根据其产生的不同原因分别给出治理措施。

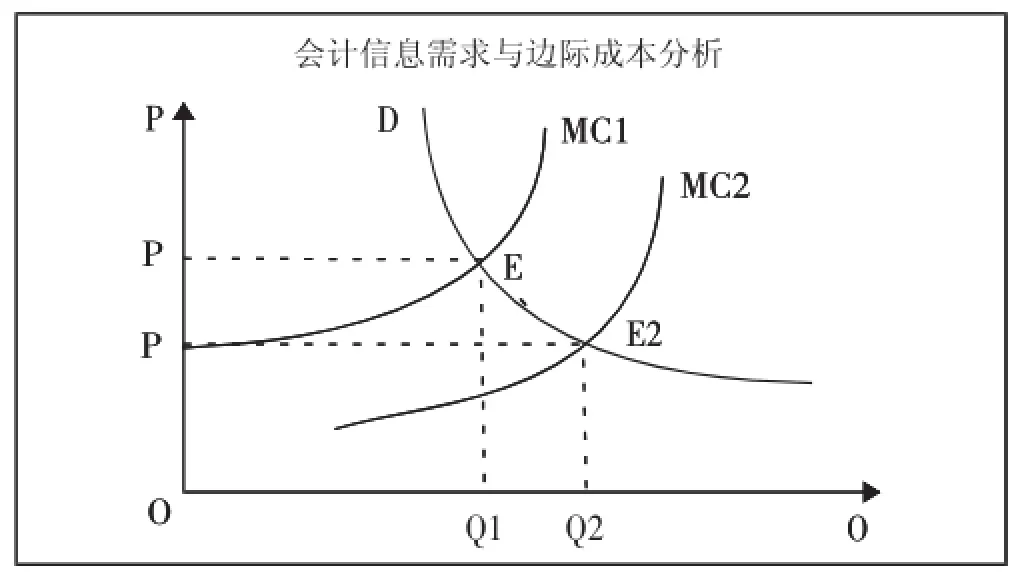

图1 会计信息需求与边际成本分析

图2 我国会计信息失真的实际成本-收益曲线

二、会计信息失真成因分析

(一)从供求理论分析会计信息失真。从供给需求理论看,任何商品的价格都是由需求和供给两方面的因素共同决定的,正是由于这种供求关系的相互作用形成了市场的均衡价格。会计信息是一种特殊的商品。会计信息交易的双方是会计信息的需求者和供给者。

作为“理性的经济人”,投资者对会计信息的质量要求仅考虑是否有利个人决策,而不是考虑其是否符合社会整体利益要求。这样就可能出现一些经营者在吸引投资时,可能根据某些投资者的个人偏好提供信息,从而使其他投资者或企业整体的利益受损。可以用经济学模型对信息需求与边际成本进行分析。(图1)

图1中,D为会计信息的需求曲线,MC1为会计信息的社会边际成本曲线,MC2为私人边际成本曲线。社会成本包括因负外部性产生的损失和私人成本,故MC1与MC2不等,且MC1〉MC2。此时,会计信息的供求均衡点是MC1与D的交点El,该点达到社会“帕累托最优”,信息披露量为Q1。但是,如果信息供给者考虑到某些投资者的个人偏好,在进行信息公开披露时,会有选择性地将迎合部分投资者偏好的信息进行虚假或者夸大披露,以吸引这部分投资者进行投资,信息供给者很可能会选择MC2与D的交点E2进行信息披露,信息披露量为Q2。这样,虽然Q2〉Q1,信息披露的数量有所增加,但是Q2是企业在不承担外部损失成本前提下满足个别投资者偏好的信息披露量,而Q1是企业必须承担负外部性产生损失的信息披露量,多披露的(Q2-Q1)的部分很有可能是信息供应者提供的失真的会计信息。也就是说,若企业不考虑承担外部损失成本,按个别需求者成本披露信息,信息披露量增大到Q2,但这并不说明所有信息需求者对会计信息的有效需求。从社会的角度看,资源配置是低效率的。所以,企业的最佳信息披露量为Q1。根据以上分析可知,我国上市公司会计信息由于企业追求自身利益最大化,并没有达到社会“帕累托最优”。

(二)从成本效用理论分析会计信息失真。首先进行经济人假设,这个假设认为决策者以自己的利益最大化为目标,并且可以清楚地计算其行为的成本和收益。

人们从事某种职业活动都在于谋求自己的个人利益。会计人员作为独立的经济人,他也将“个人利益最大化”作为目标。会计从业人员作为理性的决策者,他不会考虑到社会利益,即只要会计信息失真给他带来的私人收益大于私人成本,就会诱发会计信息的造假。这里用一个模型进行分析。(图2)

图2中横轴表示会计信息造假的收益及程度,纵轴表示会计信息造假的成本及惩罚。其中,会计信息造假的理论总成本曲线TC1,即在法律制度完善,惩罚充分有效的情况下,会计信息造假者的总代价。会计信息造假的实际总成本曲线TC2反映现实状态,较之前者低,且主体是在补偿线之下,表示会计信息造假成本低于会计信息造假收益,会计信息造假行为是“有利可图”的。产生这种差异的主要原因是我国目前会计信息造假的总成本是很低的。会计造假者在面对巨大的经济诱惑时,侥幸心理和利益驱动促使他们进行会计造假。经过以上分析,我们可以得出结论:在各种社会约束减弱、会计信息失真成本过低、而其收益过高的情况下,会计信息失真具有某种历史必然性。

(三)从博弈理论分析会计信息失真。纳什均衡是美国数学家纳什于1951年总结出来的一种均衡理论。这种均衡是指参与博弈的每个人在给定其他人战略的条件下选择自己的最优战略所构成的一个战略组合。下文将从企业竞争双方角度和投资者与经营者角度两个方面对会计信息失真进行博弈分析。

1、竞争双方角度。假设A、B公司有两个策略:披露虚假信息和披露真实信息。两个公司都披露真实信息的效用为(1,1),都披露虚假信息的效用为(2,2),一个披露真实信息,另一个披露虚假信息的效用为(0,3)或(3,0)。两公司博弈矩阵如表1所示。可以看出,每个公司都有两种策略:披露真实信息或虚假信息。在此博弈过程中,无论B公司选则披露真实信息和虚假信息,A公司都会选择披露虚假信息,因为披露虚假信息可以使A公司效用最大化。同样道理,不论A公司如何行动,B公司都会选择披露虚假信息,因为披露虚假信息可以使B公司效用最大化。这从博弈论角度解释了会计信息失真的原因,因为公司经营追求的是利润最大化,披露虚假信息是公司的理性选择,可使公司效用最大。(表1)

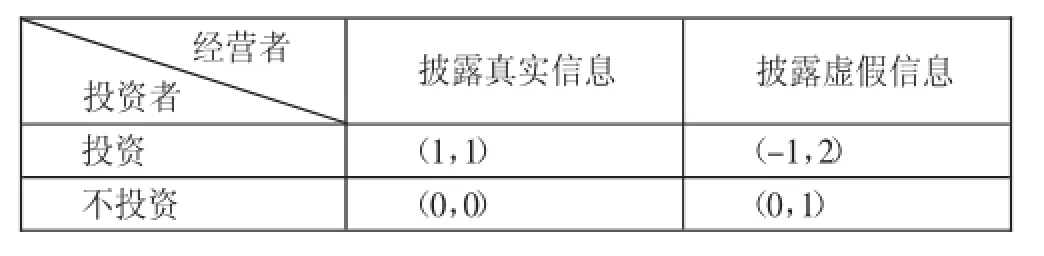

2、投资者与经营者角度。在这个模型中,投资者有两个策略:投资与不投资。经营者有两个策略:披露虚假信息和披露真实信息。投资者投资、经营者披露真实信息的效用为(1,1),投资者投资、经营者披露虚假信息的效用为(-1,2),投资者不投资、经营者披露真实信息的效用为(0,0),投资者不投资、经营者披露虚假信息的效用为(0,1)。双方的博弈矩阵如表2所示。(表2)

由上图可以看出,经营者提供真实信息投资者投资策略即(1,1),这个策略组合使社会总收益最大,此策略是最优策略。但是,人们不一定会如此理性并选择对社会有益的最优策略。本文的博弈模型假设双方可以考虑到对方的决策,由于事先知道经营者会提供虚假信息,为避免损失,投资者很可能选择不投资。于是,该模型的均衡点为(0,0),即经营者提供虚假信息,投资者不投资,这种情况对经济的发展非常不利。然而如果有关部门增加对企业披露虚假会计信息的处罚力度,使经营者对于披露虚假信息的占优策略消失,将会促使经营者披露真实信息。与此同时,投资者对信息的信任度增加,也会促使其理性投资。

三、会计信息失真成因总结与建议

表1 竞争双方的博弈分析

表2 投资者与经营者的博弈分析

(一)会计信息失真成因总结。基于以上经济学分析,我们可以看出会计信息失真的成因是多方面的,其主要原因有以下几个方面:

1、从供求理论看,会计信息是一种特殊的商品,信息的供给者为了迎合特定投资者的偏好,在进行信息公开披露时,会有选择性地将迎合部分投资者偏好的信息进行虚假或者夸大披露,以吸引这部分投资者进行投资,这样虽然信息披露的数量有所增加,但这是企业在不承担外部损失成本前提下满足个别投资者偏好的信息披露量,从而引发会计信息失真。

2、从成本效应理论看,会计信息造假的实际总成本曲线在会计信息造假的理论总成本之下,且主体是在补偿线之下,表示会计信息造假成本低于会计信息造假收益,会计信息造假行为是“有利可图”的。在各种社会约束减弱、会计信息失真成本过低、而其收益过高的情况下,会计造假者面对巨大的经济诱惑时,侥幸心理和利益驱动促使他们进行会计造假,从而引起会计信息失真。

3、从博弈理论看,对于竞争双方的公司,无论对方公司选择披露真实信息和虚假信息,自己都选择披露虚假信息可以效用最大化。因为公司经营追求的是利润最大化,所以披露虚假信息是公司的理性选择,可使公司效用最大。对于经营者来说,无论投资者投资与否,提供虚假信息都会获取较高的收益,作为理性人,经营者势必会选择提供虚假会计信息。从这两个角度来看,披露虚假信息都能使自身利益最大化,从而导致了会计信息失真。

(二)建议

1、完善我国会计信息披露相关法律法规。完善我国会计信息披露的相关法律法规是解决我国会计信息失真的根本问题。会计信息披露制度的目的是保护投资者,但如果没有健全的法律法规来规范信息的产生,将会严重损害投资者的利益。会计信息失真问题的解决在很大程度上取决于一定时期一个国家的法律环境,规范我国上市公司会计信息披露就必须运用法律武器,增加执法和司法的投入。

2、培育有效的会计信息需求主体,对会计信息供给者形成监督。首先,应提高个体投资者的自身素质,使其逐步走上理性投资之路;其次,大力培育证券市场机构投资者。机构投资者是公司信息的有效需求主体。我们应该完善机构投资者内部控制机制并加强其诚信意识。此外,还应帮助优质机构投资者拓展融资渠道,培育价值投资理念,严惩其利用资金优势联合操纵股票市场的行为。这样有助于促使会计信息披露向着透明的方向发展。

3、培育经理人市场,完善经营者激励约束机制。信息不对称使委托人无法完全了解代理人的行动选择。作为理性的经济人,管理人员必然以实现个人效用最大化为目标。激励约束机制的根本目的在于使双方的利益实现最大程度的趋同,以实现股东财富最大化。

主要参考文献:

[1]Watts.R,Zimmerman.J.1986.Positive Accounting Theory. Prentice—Hall,Englewood Clif fs Watts.Corporate Financial Statement A Product of The Market and Political Process. Austral ian Journal of Management,1997.4.

[2]蒋尧明.上市公司会计信息披露的真实性与虚假陈述研究[J].会计研究,2004.1.

[3]李亚云.上市公司会计信息披露的规范问题研究[D].西安:西安建筑科技大学,2006.

[4]刘冬荣,胡蓉.从会计信息供求矛盾谈财务报告的改进[J].财会月刊,2001.10.

F23

A